Druhý pilier starobného dôchodkového sporenia je systém, v ktorom si sporiteľ odkladá časť svojich odvodov na osobný dôchodkový účet. Keď vstúpite do druhého piliera, vaše príspevky však neostávajú na bežnom účte - investujú sa do dôchodkových fondov, ktoré spravuje dôchodková správcovská spoločnosť (DSS). Cieľom je zhodnotiť vaše úspory počas desiatok rokov.

Viac ako polovica z 1,7 milióna ľudí v druhom pilieri si na budúci dôchodok sporí v nesprávnych, garantovaných fondoch. Do druhého piliera vstupovali tisíce ľudí s predstavou, že vďaka sporeniu na dôchodok bude ich príjem v penzii vyšší. Nebude a pravdepodobnejší je opak. Nie preto, že by druhý pilier nefungoval tak, ako má. Tvrdiť o každom jednom sporiteľovi v druhom pilieri, že sabotuje svoj budúci dôchodok, nie je korektné.

Na základe sumárnych štatistík dôchodkových správcovských spoločností (DSS) to však možno povedať o väčšine ich klientov. Fondy, ktoré pri investovaní podstupujú najmenšie riziko straty, sú primárne určené pre tých, ktorým do dosiahnutia dôchodkového veku nechýba veľa rokov.

Problémom je, že úspory v nich majú aj tí, ktorí by mali vzhľadom na svoj vek investovať tak, aby hodnota ich peňazí v čase rástla a nebola zakonzervovaná. Absencia záujmu o vhodný typ dôchodkového fondu má vysoké náklady. Podľa prepočtov akademikov z banskobystrickej Univerzity Mateja Bela prišli sporitelia za posledných deväť rokov pre vynútený presun v roku 2013 zhruba o tri miliardy eur.

Polovicu z tejto sumy mohli mať na svojich účtoch, ak by prestúpili z konzervatívnych fondov do indexových pred rokom. O nesprávnom rozložení úspor v druhom pilieri odborníci hovoria aj napriek tomu, že prevažná väčšina sporiteľov si vie vhodný dôchodkový fond vybrať.

Ide však o mladých ľudí, ktorí do penzijného systému vstupujú po prvýkrát. „Za uplynulé dva roky vzrástol počet sporiteľov o viac ako 123-tisíc, a to napriek pretrvávajúcej pandémii a ekonomickým a spoločenským obmedzeniam. Problémovou skupinou sporiteľov teda mladí ľudia nie sú (začínajú v akciových a indexových fondoch), rovnako ani starší sporitelia, ktorí by krátko pred dosiahnutím dôchodkového veku nemali riskovať výkyvy akciových trhov.

Ostáva tak stredná generácia, ktorá do druhého piliera vstúpila pred viac ako 10 rokmi, no po zmene legislatívy v ich neprospech neurobila nič, čo by tento stav zmenilo. Zmeniť nelichotivé vyhliadky možno zmenou dôchodkového fondu.

Efekt zúročenia: Kľúč k rastu vašich úspor

Okrem správneho výberu dôchodkového fondu je jedným z hlavných faktorov, ktorý ovplyvňuje rast vašich úspor, efekt zúročenia. Efekt zúročenia (zložené úročenie) znamená, že výnosy z investícií sa pripisujú k pôvodnej sume a ďalej sa zhodnocujú. V praxi to znamená, že peniaze „pracujú samy na seba“ - čím dlhšie sporíte, tým výraznejší je rast hodnoty.

Ako funguje zúročenie v druhom pilieri?

Predstavte si, že si sporiteľ do druhého piliera pravidelne odkladá 100 eur mesačne. Pri ročnej úrokovej sadzbe približne 4 % a pravidelnom vkladaní sa jeho úspory časom exponenciálne zhodnocujú. Po niekoľkých rokoch bude mať nasporenú čiastku výrazne vyššiu, než len súčet vložených peňazí, aj vďaka efektu zúročenia.

Príklad zúročenia:

Ak si sporiteľ odkladá 100 € mesačne a jeho investícia by sa zhodnocovala priemerným tempom 4 % ročne, po 10 rokoch by mohol mať približne 16 000 €, po 20 rokoch už okolo 43 000 €. Rozdiel oproti jednoduchému sčítaniu vkladov je obrovský - práve vďaka zloženému úročeniu.

Prečo je efekt zúročenia dôležitý?

- Dlhodobé zhodnocovanie: Čím dlhšie sporíte, tým výraznejší je efekt zúročenia. Preto je výhodné začať odkladať čo najskôr.

- Rýchlejší rast úspor: Zúročenie umožňuje, aby vaše úspory rástli rýchlejšie, než keby ste ich len pravidelne sčítali.

- Výhoda pri plánovaní dôchodku: Vďaka zúročeniu môžete dosiahnuť vyšší dôchodok z nasporenej sumy, čo zvyšuje finančnú istotu v starobe.

Na to, aby vaše dôchodkové úspory exponenciálne rástli nielen pomocou zloženého zúročenia, je potrebný najmä správny výber dôchodkového fondu.

Zložené úročenie – najsilnejší nástroj pri sporení na dôchodok

Typy dôchodkových fondov a ich vhodnosť

Pri výbere fondu je dôležité zvážiť svoj vek a investičný horizont. Sporenie na dôchodok je behom na dlhú trať. Svoju investičnú stratégiu prispôsobte podľa toho,ko prihliadnuť na sektorové alebo regionálne členenie.

V KOOPERATIVA DSS máme najširšiu ponuku indexových fondov na trhu a dlhodobo jeden z najvýkonnejších garantovaných fondov na Slovensku. Ak máte menej ako 50 rokov: Vyskúšajte ESG alebo Svetový indexový negarantovaný fond. Dlhopisový fond preferujte iba v prípade, že sa vám blíži váš dôchodkový vek.

Prečo odporúčame indexové fondy?

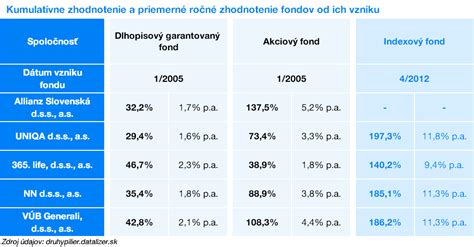

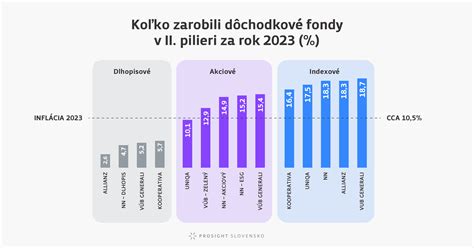

- Historicky vyšší výnos: Dlhopisové fondy zarábajú približne 1-2 % ročne, zatiaľ čo indexové fondy kopírujú globálne akciové trhy a dlhodobo dosahujú 6-8 % ročne.

- Ochrana pred infláciou: Pri nízkych výnosoch dlhopisových fondov inflácia „zožiera“ vaše úspory. Inflácia má tendenciu rásť o 2 % ročne, a dlhopisové fondy vás pred jej negatívnym dopadom dostatočne neochránia.

- Dlhodobý horizont: Ak máte do dôchodku viac ako 10 rokov, indexové fondy sú výrazne výhodnejšie. Dlhopisové fondy majú zmysel až tesne pred dôchodkom. Ich vývoj je síce bez veľkých výkyvov, no pri pravidelnom a dlhodobom sporení sú výkyvy prospešné. Dlhopisové fondy rastú 2 - 3 % tempom, sú vhodné skôr pre stabilizáciu úspor na dôchodok v záverečnej fáze sporenia. Zato indexové fondy sú schopné generovať dlhodobý výnos až okolo 8 % ročne.

Indexové fondy podrobne

Indexové fondy sú povinne vytvárané negarantované fondy, slúžia na dlhodobé zhodnocovanie úspor, investujú do ETF kopírujúcich vybrané akciové indexy podľa štatútu fondu (tzv. referenčná hodnota). Výnos 8-10% p.a. Fond je vhodný predovšetkým pre mladších sporiteľov a sporiteľov hľadajúcich vysoký výnos pri vysokom riziku, ktorí chápu riziká spojené s investíciami do akcií, a sú pripravení aj na prípadné straty. Ide o pasívne spravovaný akciový fond, ktorého úlohou je čo možno najvernejšie kopírovať vývoj referenčného akciového indexu MSCI World v mene Eur.

Majetok vo fonde je investovaný najmä do takých akciových investícií, ktorých vývoj hodnôt približne kopíruje vývoj referenčnej hodnoty, resp. Vhodný je najmä pre sporiteľov, ktorým zostáva viac ako 10 rokov do dôchodku. Priemerná miera inflácie meraná indexom spotrebiteľských cien za obdobie od začiatku roka je 3,85 % p.a., za jeden mesiac je 3,70 % p.a., za jeden rok je 3,99 % p.a., za päť rokov je 6,67 % p.a. a od vzniku DF 4.4.2012 je 3,20 % p.a. Zverejnený výnos túto mieru inflácie nezohľadňuje.

V kontexte zavedenia predvolenej investičnej stratégie je dôležité definovať typ dôchodkového fondu, prostredníctvom ktorého má dôchodková správcovská spoločnosť optimálnu investičnú stratégiu pre sporiteľa realizovať. Vo fáze sporenia (investovania) je nevyhnutné, najmä v záujme dosiahnutia čo najvyššieho zhodnotenia majetku sporiteľa, aby bol jeho majetok umiestnený výlučne, resp. takmer výlučne do akciových investícií. Práve preto boli do predvolenej investičnej stratégie zákonodarcom zaradené dôchodkové fondy, ktorých investičnou stratégiou je kopírovanie zloženia akciového finančného indexu (min. 90 %), pričom podiel akciových investícií v indexovom negarantovanom dôchodkovom fonde nebude môcť byť nižší ako 95 % čistej hodnoty majetku v tomto dôchodkovom fonde.

V podmienkach NN dôchodkovej správcovskej spoločnosti, a.s. Dôchodková správcovská spoločnosť má v zmysle § 88 zákona č. 43/2004 Z.z. Index Global - Indexový negarantovaný dôchodkový fond NN dôchodková správcovská spoločnosť, a.s. je dôchodkový fond, ktorého investičnou stratégiou je kopírovanie referenčnej hodnoty zloženej z jedného finančného indexu MSCI World EUR, ktorý je zložený z akcií. Investičná stratégia je vykonávaná pasívne prostredníctvom kopírovania zloženia finančného indexu MSCI World EUR a je napĺňaná najmä investovaním do cenných papierov naviazaných na tento index. Hodnota finančných nástrojov, ktorých vývoj hodnoty je odvodený od zloženia referenčnej hodnoty tvorí najmenej 90 % čistej hodnoty majetku v dôchodkovom fonde. Hodnota akciových investícií tvorí najmenej 95 % čistej hodnoty majetku v dôchodkovom fonde a sleduje vývoj akciových trhov vyspelých krajín, akými sú napríklad Spojené štáty americké, Japonsko, Veľká Británia, Francúzsko, Kanada, Nemecko, Taliansko, Švajčiarsko, Holandsko, Nórsko, Španielsko, Izrael, Hong Kong, Austrália alebo Singapur.

Dlhopisové fondy

Dlhopisové fondy sú povinne vytvárané garantované fondy správcovskou spoločnosťou v II. pilieri, slúžia na stabilizáciu úspor, investujú do dlhových cenných papierov a dlhopisových a peňažných investícií. Neslúžia na dlhodobé sporenie. Výnos 1-2% p.a.

Akciové a zmiešané fondy

DSS môže vytvárať aj nepovinné negarantované fondy - zmiešané a akciové. Ide o pozostatok minulosti. Po fondoch nie je dopyt sporiteľov a dosahujú nižšie priemerné výnosy oproti indexovým. Neinvestujte do akciových, aktívne spravovaných fondov. Dôvodom v tomto prípade nie sú, prekvapivo, poplatky - tie majú všetky fondy zo zákona rovnaké - ale nízke výnosy. Manažéri týchto fondov (rovnako ako v prípade drvivej väčšiny aktívne spravovaných fondov) však nie sú schopní získať pre svojich investorov ani trhové výnosy.

Ako si správne nastaviť druhý pilier

Kto má pochybnosti o tom, v akom type fondu si momentálne sporí, môže nájsť odpoveď vo výpise z osobného dôchodkového účtu. Na zmenu fondu vo väčšine DSS stačí niekoľko kliknutí myšou na ich webovej stránke. Aj tento krok však možno urobiť nesprávne. Prvý spôsob zmeny dôchodkového fondu spočíva v zmene fondu, do ktorého budú pripisované nové príspevky. Ten v praxi znamená, že do riskantnejšieho (akciového alebo indexového) fondu budú v budúcich rokoch smerovať všetky príspevky, ktoré si sporiteľ pošle do druhého piliera. Takáto zmena je však pre sporiteľov riskantná. Ak aj majú pred sebou napríklad 20-ročný investičný horizont (toľko im chýba do dosiahnutia dôchodkového veku), ich investície v akciách nebudú mať rovnako dlhý čas zhodnocovať sa.

Alternatívnym - a pre sporiteľov v strednom veku aj bezpečnejším - riešením je využitie existujúcich úspor v konzervatívnych fondoch. Ich presunom (jednorazovým alebo po častiach) do negarantovaného fondu dosiahnu, že podstatne väčšia časť dôchodkových úspor dostane možnosť benefitovať z dostatočne dlhého investičného horizontu. To, kam budú smerovať ďalšie príspevky do druhého piliera, už závisí od individuálneho rozhodnutia.

Praktické tipy:

- Začni čo najskôr - Čas je najdôležitejší faktor. Čím skôr začneš sporiť, tým viac využiješ efekt zúročenia.

- Vyber si správny fond - Indexový fond pre dlhodobé sporenie, dlhopisový až tesne pred dôchodkom. Ak máte viac ako 15 rokov do dôchodku, sporenie v indexovom fonde vám môže priniesť vyššie zhodnotenie. Vaše rozhodovanie vám môže uľahčiť vstup do predvolenej investičnej stratégie, vďaka ktorej získate optimálne rozloženie investícií počas celej doby sporenia.

- Pravidelne kontroluj nastavenie - Raz ročne si over, či si v optimálnom fonde.

- Nezľakni sa výkyvov - Indexové fondy môžu krátkodobo klesať, ale dlhodobo rastú.

- Zváž dobrovoľné príspevky - Aj malé sumy výrazne zvýšia tvoje úspory vďaka zloženému úročeniu.

Dôležité upozornenia:

- Vstúpiť do druhého piliera môžu len ľudia mladší ako 35 rokov. Ak ste teda mladší ako 35 rokov, a ešte ste do druhého piliera nevstúpili, treba tak urobiť čo najskôr.

- DSS vám začne 10 rokov pred vašim odchodom do dôchodku automaticky postupne - 10% každý rok - presúvať vaše akciové investície (týka sa len povinných, nie dobrovoľných odvodov) do dlhopisového/garantovaného fondu.

- Poplatky za správu sú pri všetkých fondoch zo zákona rovnaké. Dôležitý je však poplatok „za zhodnotenie“ vo výške 10% výnosu. Vzhľadom na to, že indexové fondy len trackujú index, príspevok sporiteľne k dosiahnutiu tohto výnosu je nulový. Neexistuje žiadny rozumný dôvod na to, aby si takýto poplatok účtovali.

tags: #vynosnost #indexoveho #dochodkoveho #fondu