Rakúsko je pre mnohých Slovákov, vrátane opatrovateliek, atraktívnou krajinou z hľadiska pracovných príležitostí. Ak pracujete alebo plánujete pracovať v Rakúsku ako opatrovateľka, je nevyhnutné, aby ste sa oboznámili so svojimi povinnosťami, najmä v oblasti daní. Tento článok poskytuje komplexný prehľad daňových povinností opatrovateliek pracujúcich v Rakúsku, s dôrazom na daňové priznanie a súvisiace aspekty na Slovensku.

Základné povinnosti opatrovateliek pracujúcich na živnosť

Opatrovateľky, ktoré vykonávajú opatrovateľskú činnosť na živnosť, majú niekoľko základných povinností, ktoré musia dodržiavať. Medzi tieto povinnosti patrí vedenie účtovníctva, platenie daní a dodržiavanie platných zákonov a nariadení.

Vedenie účtovníctva a zúčtovanie príjmov

Po ukončení účtovného roka (v Rakúsku kalendárny rok) musí každý živnostník urobiť zúčtovanie svojho celoročného príjmu. Vykonáva sa to systémom Einnahmen-Ausgaben-Rechnung podľa rakúskeho zákona o dani z príjmu - Einkommenssteuergesetz-EStG 1988. Ide o systém jednoduchého účtovníctva určeného pre malé a stredné firmy. Tento systém umožňuje jednoduché sledovanie príjmov a výdavkov, čo je nevyhnutné pre správne podanie daňového priznania.

Daňové povinnosti na Slovensku pre opatrovateľky pracujúce v Rakúsku

Väčšina opatrovateliek pracujúcich v Rakúsku má trvalé bydlisko na Slovensku a pracujú na turnusy. Ich stredisko životných záujmov je tiež na Slovensku, čo znamená, že sú rezidentmi Slovenskej republiky. Preto sú povinné podať daňové priznanie na Slovensku, ak ich zdaniteľné príjmy z celosvetových zdrojov v kalendárnom roku presiahli 50 % zo sumy nezdaniteľnej časti základu dane na daňovníka. Pre rok 2025 je to suma 2 876,90 € (podľa zákona č. 595/2003 Z. z. o dani z príjmov).

Povinnosť podať daňové priznanie na Slovensku

Daňové priznanie k dani z príjmov za zdaňovacie obdobie je povinný podať daňovník, ak jeho celkové zdaniteľné príjmy presiahli určitú sumu. Pre rok 2024 je to suma 2 823,24 eura. Povinnosť podať daňové priznanie môže vzniknúť aj vtedy, ak ste v predošlom zdaňovacom období dosiahli stratu alebo ak vás k podaniu priamo vyzval správca dane (Finančná správa).

Všetky uvedené podmienky sa vzťahujú iba na daňových rezidentov Slovenskej republiky. Daňovým rezidentom je osoba, ktorá má na Slovensku trvalý pobyt alebo bydlisko, alebo sa tu obvykle zdržiava aspoň 183 dní v príslušnom kalendárnom roku.

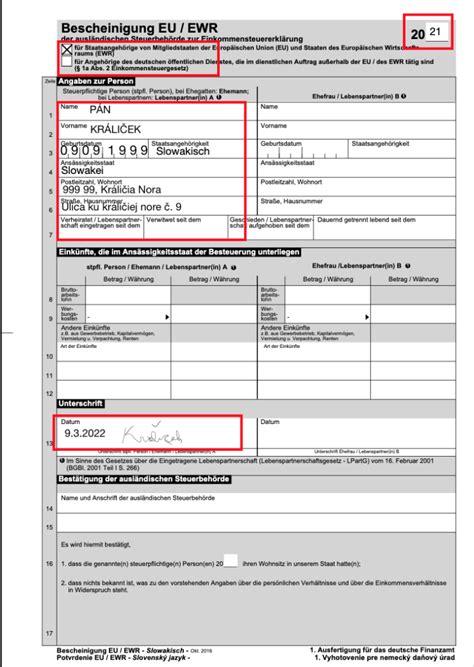

Ak máte na Slovensku trvalý pobyt a v Rakúsku ste zarobili viac ako stanovenú hranicu (alebo sa vás týkajú ďalšie podmienky), máte povinnosť podať daňové priznanie na Slovensku, aj keď ste na Slovensku nezarobili v danom roku ani euro. V takom prípade si podáte tzv. daňové priznanie. Podanie daňového priznania vám môže pomôcť finančne si prilepšiť formou vrátenia daní z Rakúska. Ak pracujete v Rakúsku ako zamestnanec, s vysokou pravdepodobnosťou vám mohol vzniknúť nárok na daňový preplatok. Pre vrátenie daní z Rakúska je potrebné aj slovenské daňové priznanie. Rakúsky daňový úrad vyžaduje potvrdenie o vašich celosvetových príjmoch, tzv. formulár EU/EWR (hovorovo formulár E9). Tento formulár vám vydá slovenský daňový úrad, ale iba na základe podaného slovenského daňového priznania.

Ako podať daňové priznanie: Predĺženie lehoty a potrebné dokumenty

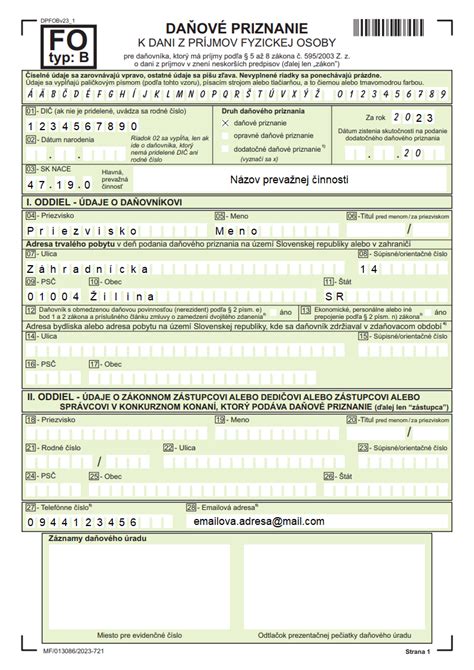

Ak ste mali príjem zo zahraničia, slovenská legislatíva vám umožňuje predĺžiť si termín na podanie daňového priznania až do 30. júna (prípadne 30. septembra). Budete potrebovať niekoľko dôležitých údajov o vašom pracovnom pôsobení v Rakúsku a predovšetkým potvrdenie o zdaniteľných príjmoch. Opatrovateľky pracujúce v zahraničí si musia podať daňové priznanie. Ak poskytujú opatrovanie na živnosť, použijú tlačivo určené pre fyzické osoby typ B.

Príklad: Opatrovateľka Zuzana Kováčová

Opatrovateľka Zuzana Kováčová je daňovým rezidentom Slovenskej republiky a musí si vysporiadať príjmy zo zahraničných zdrojov. Vlani mala príjmy zo živnosti v Rakúsku na základe rakúskeho živnostenského oprávnenia. Za opatrovanie dostala celkom 15 640 eur a preukázateľne zaplatené povinné poistné v Rakúsku bolo 1 920 eur. Podáva daňové priznanie aj na Slovensku na tlačive určenom pre fyzické osoby typu B.

Postup pri vypĺňaní tlačiva (typ B):

- Strana 1: Do riadka 01 doplní svoje rodné číslo, keďže na Slovensku nie je registrovaná na daň z príjmov a nemá pridelené daňové identifikačné číslo (DIČ). Do riadku 03 doplní SK NACE 88990.

- Strana 2: V III. VI. oddiele, Tabuľka č. 1, pod tabuľkou č. 1 zaškrtne možnosť „Uplatňujem výdavky percentom z príjmov podľa § 6 ods. 10 zákona pri príjmoch podľa § 6 ods. 1 a 2 zákona“. Uvedie „Preukázateľne zaplatené poistné z príjmov podľa § 6 ods. 1 a 2 zákona“.

- Riadok 41: 15 640 € (Príjmy z tabuľky č. 1, stĺpec 1)

- Riadok 42: 11 304 € (Výdavky z tabuľky č. 1, stĺpec 2)

- IX. oddiel:

- Riadok 72: 4 336 € (základ dane podľa § 5 a § 6 ods. 1 a 2 zákona)

- XII. oddiel:

- Kód štátu: 040 (Rakúsko - podľa vyhlášky Štatistického úradu SR č. 112/2012 Z. z.).

- Druh príjmu: § 6 ods. 1 písm. a)

- XIII. oddiel:

- Riadok 143: Daňovník uvedie počet príloh 4 (Prílohy č. 1 až 4).

Na každej strane tlačiva, aj na tej, ktorú nevypĺňate, nezabudnite doplniť rodné číslo v záhlaví. Ak ste mali príjem zo zahraničia, slovenská legislatíva vám umožňuje predĺžiť si termín na podanie daňového priznania.

Návod ako vypísať daňové priznanie k nehnuteľnosti - BYT

Daňové priznanie v Rakúsku

Ďalšou povinnosťou je podanie daňového priznania v Rakúsku. Daňové priznanie v Rakúsku je povinný podať každý opatrovateľ/ka, ktorí boli na jeho podanie vyzvaní finančným úradom, alebo ktorých príjem za uplynulý kalendárny rok presiahol určitú výšku. Pri príjme pod touto hranicou nie je povinné podávať daňové priznanie.

Kedy podať daňové priznanie v Rakúsku?

Daňové priznanie v Rakúsku je potrebné podať, ak ste na to vyzvaní príslušným finančným úradom (§ 42 Abs. 1 Z 1 EStG 1988), t.j. v prípade dosiahnutých príjmov, ktoré automaticky podliehajú zdaneniu (§ 42 Abs. 1 EStG 1988) alebo v prípade, ak čistý príjem je vyšší ako suma nezdaniteľného príjmu za daný rok pri neobmedzenej daňovej povinnosti (§ 42 Abs. 1 EStG 1988). Pre rok 2025 je to suma 13.308,- €.

Doklady potrebné k daňovému priznaniu v Rakúsku

K daňovému priznaniu v Rakúsku je potrebné doložiť:

- Váš príjem z opatrovania (napr. Honorarnote, alebo tabuľku príjmu) za príslušný rok.

- Kópie dokladov o zaplatených odvodoch do SVS (napr. šeky, výpisy z účtu).

- Po prípade aj kópie dokladov o zaplatenej doprave, zaplatené WKO, poplatky agentúre (ak si chcete uplatniť v daňovom priznaní skutočné výdavky).

Ak ste poberali v Rakúsku nemocenské dávky z dobrovoľného pripoistenia (Unterstutzunggeld) je to považované za zdaniteľný príjem.

Čo si môžete uplatniť v rakúskom daňovom priznaní?

V Rakúskom daňovom priznaní zo závislej činnosti si môžete základ dane znížiť o rôzne položky a tým zvýšiť preplatok, napríklad:

- Reisekosten - cestovné náklady.

- Skutočne vynaložené výdavky na odvody na sociálne poistenie.

- Skutočne vynaložené výdavky, ktoré súvisia z vykonávanou činnosťou opatrovateľa.

Zdaňovanie príjmov zo zahraničia: Metódy zamedzenia dvojitého zdanenia

Pri zdaňovaní príjmov zo zahraničia je potrebné zohľadniť metódy zamedzenia dvojitého zdanenia:

- Metóda vyňatia príjmov: Príjem zo zahraničia sa vyjme zo základu dane na Slovensku.

- Metóda zápočtu dane: Daň zaplatená v zahraničí sa započíta na daňovú povinnosť na Slovensku.

Pri príjmoch zo zamestnania je možné uplatniť metódu vyňatia príjmov zo štátu, s ktorým Slovenská republika má uzavretú zmluvu o zamedzení dvojitého zdanenia a tieto príjmy boli v zahraničí preukázateľné zdanené, ak je tento postup pre daňovníka výhodnejší. Pri príjmoch zo živnosti musí daňovník použiť metódu, ktorá je určená v príslušnej zmluve o zamedzení dvojitého zdanenia.

Dôležitá zmena od 1.1.2020: Metóda zápočtu dane medzi Rakúskom a Slovenskom

Od roku 2020 sa na príjmy zo živnosti dosiahnuté mimo územia Slovenskej republiky uplatňuje metóda zápočtu dane. Medzi Rakúskom a Slovenskom platí metóda zápočtu dane. Táto metóda spočíva v tom, že daňovník daň zaplatenú v druhom zmluvnom štáte započíta na úhradu dane podľa tohto zákona najviac sumou, ktorá môže byť v druhom zmluvnom štáte vyberaná v súlade s touto zmluvou o zamedzení dvojitého zdanenia, pričom zápočet dane sa vykoná najviac v sume dane pripadajúcej na príjmy plynúce zo zdrojov v zahraničí. V minulých rokoch do roku 2019 daňovníci k príjmom zo živnosti vykonávanej na území Rakúsko uplatňovali v daňovom priznaní za účelom zamedzenia dvojitého zdanenia metódu vyňatia príjmov, t. j. príjmy zo zdrojov v zahraničí boli vyňaté zo zdanenia na Slovensku. V zdaňovacom období 2020 však už nie je možné použiť metódu vyňatia príjmov.

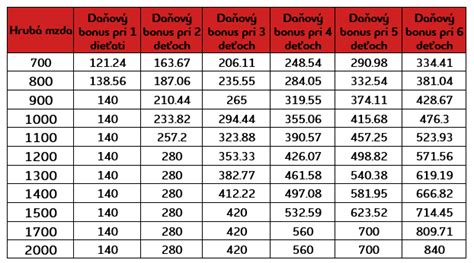

Nezdaniteľné časti základu dane a daňový bonus

Daňovník si môže uplatniť nezdaniteľnú časť základu dane na daňovníka, ak spĺňa podmienky uvedené v zákone. Rovnako si môže uplatniť daňový bonus na dieťa, aj keď mal len príjmy zo zdrojov v zahraničí.

Daňový bonus na dieťa

V daňovom priznaní na Slovensku si môžete uplatniť Daňový bonus na deti, ktoré sa sústavne pripravujú na povolanie, najviac však do 25 rokov veku, ak tento daňový bonus nepoberá druhý z rodičov. Daňový bonus si môže uplatniť daňovník, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území SR za rok 2025 tvorí najmenej 90 % zo všetkých príjmov tohto daňovníka, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí.

Daňový bonus na vyživované dieťa si môže uplatniť daňovník na každé vyživované dieťa, a to vlastné, osvojené, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu a dieťa druhého z manželov, žijúce s ním v domácnosti, ktoré sa považuje za nezaopatrené dieťa podľa zákona č. 600/2003 Z. z. Pre splnenie podmienky výšky dosiahnutých príjmov sa príjmy zo závislej činnosti a príjmy z podnikania alebo z inej samostatnej zárobkovej činnosti spočítajú od oboch rodičov. Za splnenia podmienok a spočítania čiastkových základov dane si môže daňový bonus na vyživované dieťa uplatniť len jeden z rodičov. Ak podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov a daňovník uplatňujúci si nárok na daňový bonus nemá dostatočný základ dane z príjmov podľa § 5 alebo § 6 ods. Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo z príjmov podľa § 6 ods.

Výška daňového bonusu je 140 eur mesačne, ak vyživované dieťa nedovŕšilo 18 rokov veku. V rokoch 2025 aj 2026 prestáva platiť, že bonus dostane každý v rovnakej výške. Ak pracujete pre zahraničného zamestnávateľa a tam odvádzate dane, nespĺňate podmienku 90 % príjmov zo SR. Výnimkou sú vyslaní zamestnanci. Ak ste zamestnancom slovenskej firmy, ktorá vás vyslala pracovať do zahraničia, váš príjem je stále považovaný za "zdroj v SR" a o bonus neprichádzate. Boli nastavené aj nižšie stropy pre daňový bonus. Na vysokoškolákov už bonus nedostanete.

Daňové bonusy v Rakúsku

- Daňový bonus pre poberateľov rodinných prídavkov - volá sa to aj „Negatívna daň“.

- Alleinverdienerabseztbetrag - bonus pre samoživiteľov rodín. Nárok na tento bonus má vydatá/ženatý, partner/partnerka (ktorí žijú v spoločnej domácnosti) - ak ho nepoberá druhý z partnerov, za splnenia týchto podmienok. V prípade cudzincov musí druhý manžel/ka - partner/ka doložiť potvrdenie o výške svojho príjmu na tlačive E9 (Bescheinigung EU/EWR).

- Alleinerzieherabsetzbetrag - bonus pre samoživiteľov detí. Nárok na tento bonus majú slobodné a rozvedené matky a otcovia, vdovy, vdovci. Tento bonus nahrádza doteraz uplatňovaný Kinderfreibetrag (440,- eur ročne) a tiež aj výdavky na opatrovanie detí-Kinderbetreuungskosten.

- Familienbonus Plus:

- Do 18. roku veku dieťaťa - sa znižuje daň o 166,68eur mesačne (2.000,16 eur ročne), a to aj za mesiac, v ktorom dieťa dovŕši 18. rok veku.

- Po 18. roku veku dieťaťa - Ak z dôvodu nízkeho príjmu nevznikne daňová povinnosť - bonus sa neuplatní, čiže sa nevypláca. Familienbonus Plus sa uplatňuje len za tie mesiace, za ktoré sú vyplácané rodinné prídavky. Uplatňuje sa v daňovom priznaní formulárom L1k, resp. si ho môžu dať zamestnanci uplatniť formulárom E30 počas roka u zamestnávateľa.

Od 1. júla 2025 vstupuje do platnosti nová úprava príspevku známeho ako Kinderzuschlag für Geringverdiener (Príplatok k prídavkom na deti pre nízkopríjmové skupiny). Ide o dodatočný finančný príspevok, ktorý sa vypláca nad rámec bežných rodinných prídavkov (Familienbeihilfe). Výška príspevku je fixne stanovená na 60 EUR mesačne na každé dieťa. Slováci pracujúci v Rakúsku majú na tento príspevok nárok rovnako ako domáci. Ak matka v SR nepracuje, Rakúsko je primárne zodpovedným štátom.

Návod ako vypísať daňové priznanie k nehnuteľnosti - BYT

Podmienky pre vrátenie dane v Rakúsku

O vrátenie dane prostredníctvom podania daňového priznanie zo závislej činnosti je možné požiadať v Rakúsku spätne za posledných 5 rokov. V rámci daňového priznania si môžete uplatniť vyplatenie daňových preplatkov a bonusov, ktoré vzniknú po podaní daňového priznania. K žiadosti o vrátenie dane je v prvom rade potrebný formulár EU/EWR (E9). Daňovník pracujúci v Rakúsku si od svojho zamestnávateľa vyžiada potvrdenie o zdaniteľnej mzde (Lohnzettel), potom musí najprv podať daňové priznanie z príjmov z Rakúska na Slovensku a následne musí požiadať slovenský daňový úrad o vydanie potvrdenia E9. Formulár E9 slúži na zistenie všetkých príjmov daňovníka dosiahnutých v kalendárnom roku aj mimo územia Rakúska. Bez tohto formulára nie je možné požiadať o vrátenie dane z Rakúska. Ak by sa nedoložil formulár E9, tak v rakúskom daňovom priznaní by nemusel vzniknúť preplatok, preto je dôležité ho doložiť. V Rakúskom daňovom priznaní zo závislej činnosti si môžete základ dane znížiť o rôzne položky a tým zvýšiť preplatok. Daňový preplatok je vyplatený priamo rakúskym finančným úradom na účet klienta/daňovníka. Úhrada preplatku po podaní daňového priznania môže trvať 2-6 mesiacov, v závislosti od vyťaženosti finančného úradu.

Dôležité zmeny v rakúskych daňových zákonoch

Za posledné roky prebehli daňové zákony a zákony sociálneho zabezpečenia v Rakúsku mnohými zmenami. Väčšina drobných podnikateľov v Rakúsku si uplatňuje výdavky z podnikania paušálne.

Paušálne výdavky

Paušálne výdavky sú vo výške 12% resp. 6% pri istých druhoch živnosti. Cestovné výdavky je možné uplatniť spolu s paušálnymi len za presne určených podmienok. Na vystavenej faktúre je potrebné mať uvedenú presnú výšku príspevku na cestovanie a od vodiča, ktorému je zapplatené za dopravu, potvrdenie o výdavku na tú istú sumu. Vo väčšine prípadov to nie je problém, pretože na faktúrach má veľa živnostníkov-opatrovateľov uvedený príspevok na cestu, akurát je potrebné si odkladať aj potvrdenia od šoférov. Takýto kombinovaný odpis zníži výšku poistenia aj o niekoľko stoviek za kalendárny rok. Pri výške výdavkov na dopravu vo výške 1.000 eur sa zníži poistenie za daný rok o cca. 260 eur. Čím vyššie výdavky na dopravu, tým väčšie zníženie poistenia. Je potrebné mať za každý kalendárny rok spravené zúčtovanie príjmu - Einnahmen - Ausgaben Rechnung, výpočet obratu a základu dane.

Nový paušál pre drobných podnikateľov

Od roku 2020 sa zaviedol pre drobných podnikateľov aj nový paušál vo výške 45% pre firmy zaoberajúce sa výrobou a vo výške 20% pre firmy poskytujúce služby, kde patrí aj opatrovanie - Personenbetreung. Podmienkou na uplatnenie je, že obrat firmy nesmie prekročiť sumu 35.000eur. Jednorazové prekročenie obratu do 40.000eur nie je prekážkou na uplatnenie paušálu, ak v predchádzajúcom roku nebol limit 35.000eur prekročený. Z toho vyplýva, že drobný podnikateľ má dve možnosti uplatnenia paušálnych výdavkov. Buď Basispauschalierung, alebo Kleinunternehmerpauschalierung. Pre niekoho bude výhodnejšie Basispauschalierung.

Rakúsko v rámci balíka opatrení na podporu strednej vrstvy (Mittelstandspaket) a boja proti byrokracii zavádza v rokoch 2025 a 2026 zásadné zmeny v oblasti paušálnych výdavkov. Základné paušálne zdanenie je obľúbené u podnikateľov, ktorí nechcú viesť zložité účtovníctvo a preukazovať každý jeden bloček.

- Služby a poradenstvo: Pre vybrané činnosti (napr. opatrovanie) zostávajú sadzby výdavkov na úrovni 20 %.

- Max. hranica obratu: Pre rok 2025 platí maximálna hranica obratu 40 000 eur (predchádzajúci rok 35 000 eur).

- Spôsob určovania zisku: Musíte viesť evidenciu príjmov a výdavkov (Einnahmen-Ausgaben-Rechnung).

- Žiadne právnické osoby: Paušál je určený pre fyzické osoby (živnostníkov).

Zmena štruktúry finančného úradu v Rakúsku

Od 01.01.2021 sa zmenila štruktúra finančného úradu v Rakúsku. Finančné úrady boli do 31.12.2020 rozdelené podľa územných celkov a každý fungoval samostatne. Od 01.01.2021 je už len jeden finančný úrad pre celé Rakúsko. Jednotlivé pobočky ale zostali zachované ako predtým. Od 01.01.2021 sa už nebude posudzovať daňovník podľa miestnej príslušnosti, ale vznikne jeden Finančný úrad pre celé Rakúsko s príslušnými pobočkami. Od 4. Júla 2020 zmrazil finančný úrad všetky daňové čísla v Rakúsku. Pre daňovníkov to znamená, že všetky daňové čísla, ktoré boli v daný deň aktuálne platné, zostávajú navždy v platnosti a už sa nebudú meniť pri zmene príslušnosti v dôsledku zmeny pôsobiska resp. zmeny miesta vykonávania živnostenskej činnosti.

Zmena výšky dane v Rakúsku

V júli 2020 bola v Rakúsku odhlasovaná zmena výšky dane pri príjme medzi 11.000eur a 18.000eur. Daň sa znížila z 25% na 20%. Zamestnancom bola ale do júla 2020 sťahovaná daň vo výške 25%. Zamestnávatelia mali povinnosť, najneskôr do septembra 2020 rozdiel v dani poukázať na účet zamestnanca prostredníctvom jeho mzdy. Ak niekto medzitým prácu v Rakúsku ukončil, bude mu daň nanovo prepočítaná, ak podá za rok 2020 daňové priznanie.

Sachbezug (vecná dávka)

Sachbezug je vecný (nepeňažný) príjem zamestnanca. Ak zamestnancovi poskytne zamestnávateľ napr. bezplatné ubytovanie a stravu, zamestnanec získa isté zvýhodnenie od zamestnávateľa - nepeňažný príjem. Peňažnú výšku týchto poskytnutých výhod stanovuje v Rakúsku zákon - Sachbezugswerteverordnung. Väčšina opatrovateľov ale vykonáva v Rakúsku opatrovateľskú činnosť - Personenbetreuung- na živnosť. Živnostník si odmenu za svoje služby dohaduje so svojím klientom. Zákon o vecných príjmoch - Sachbezugswerteverordnung sa týka zamestnaneckého pomeru a nie živnostenskej činnosti. Sachbezug teda nie je príjmom opatrovateľa, pracujúceho v Rakúsku na živnosť, pokiaľ to sám takto nechce, resp. si to nedohodne so zmluvným partnerom, ktorým je v podstate pacient, alebo zastupujúca osoba, z ktorou sa zmluva podpisuje. V každom prípade sa každý prípad posudzuje zvlášť a živnostník - v našom prípade opatrovateľ- musí sám zhodnotiť, aké sú podmienky v mieste výkonu práce, čo všetko má k dispozícii a v akom rozsahu, a v prvom rade, či si klient uplatňuje aj výdavky vo vlastnom daňovom priznaní za poskytnuté bezplatné ubytovanie a stravu. Ak si to niekto nevie obhájiť pred finančným úradom a chce si to dať radšej do príjmu, má možnosť si uviesť namiesto plnej sumy 196,20Eur, len sumu za stravu, čo prestavuje 8/10 z celkovej sumy, teda - 156,96Eur.

Zlúčenie zdravotných poisťovní v Rakúsku

Od 01.01.2020 došlo v Rakúsku k zlúčeniu viacerých poisťovní. Pre živnostníkov bola vytvorená nová poisťovňa SVS - Sozialversicherung der Selbständigen a to zlúčením živnostenskej poisťovne SVA der gewerblichen Wirtschaft a poisťovne pre poľnohospodárov - Sozialversicherungsanstalt der Bauern. U zamestnancov došlo k zlúčeniu deviatich poisťovní a bola vytvorená jedna Österreichische Gesundheitskasse - ÖGK.

Výmena daňových informácií v rámci EÚ / zdaňovanie nemocenských dávok, dôchodkov v Rakúsku

Jednotlivé štáty EÚ sa dohodli na dodržiavaní užšej spolupráce pri výmene informácií pri príjme fyzických osôb a zdaňovania príjmov, t.z. že rakúske finančné úrady majú prístup k príjmom fyzických osôb v iných krajinách. Týka sa to príjmov zo závislej činnosti t.z. zamestnaneckého pomeru, z podnikania, príjmov zo životných poistiek, dôchodkov a majetkových príjmov. V rakúskom daňovom priznaní sa preto musia uvádzať aj tieto príjmy, ak sa žiada o neobmedzenú daňovú povinnosť v Rakúsku, kde si daňovník uplatňuje nezdaniteľný príjem vo výške 11.000eur. V tom prípade sa musia v rakúskom daňovom priznaní uvádzať aj príjmy zo Slovenska a iných krajín EU. V prípade obmedzenej daňovej povinnosti má fyzická osoba v Rakúsku možnosť nezdaniteľného príjmu len vo výške 2.000eur a preto dochádza k dodatočnému zdaneniu príjmov v Rakúsku. Slováci s rakúskymi živnosťami sú automaticky zaradzovaní do neobmedzenej daňovej povinnosti v Rakúsku. U Slovákov pracujúcich v Rakúsku ako zamestnanci, sa musí žiadať o neobmedzenú daňovú povinnosť v rámci podania daňového priznania prostredníctvom na to určeného formuláru. K tomu ale musia byť aj splnené podmienky podľa §1 Ods.4 EstG 1988: minimálne 90% z celkových príjmov musia byť dosiahnuté v Rakúsku, prípadne príjem z iných štátov nesmie prevyšovať sumu 11.000eur. Príjmy z krajiny trvalého bydliska sa dokladujú na formulári E9, ktorý je na stiahnutie na stránke rakúskeho finančného úradu a potvrdzuje ho daňový úrad na Slovensku.

Návod ako vypísať daňové priznanie k nehnuteľnosti - BYT

Zmeny v systéme opatrovateľských príspevkov na Slovensku od roku 2026

Slovensko pripravuje zásadnú reformu financovania sociálnych služieb, ktorej súčasťou je zavedenie príspevku na pomoc pri odkázanosti (PPO). Tento nový mechanizmus nahradí doterajší systém príspevku na opatrovanie a umožní odkázaným osobám lepšie si vybrať formu starostlivosti, či už formálnu (napr. služby zariadení sociálnych služieb alebo zdravotníckych zariadení), alebo neformálnu starostlivosť poskytovanú blízkou osobou.

Ako bude fungovať nový príspevok?

Príspevok na pomoc pri odkázanosti bude priznávaný na základe stupňa odkázanosti fyzickej osoby na pomoc inej osoby. Nebude závisieť od príjmových alebo majetkových pomerov prijímateľa a umožní väčšiu flexibilitu pri rozhodovaní o spôsobe jeho využitia. Príspevok sa bude vyplácať mesačne a odkázaná osoba sa rozhodne, či ho použije na financovanie sociálnych služieb, dlhodobej starostlivosti vo vybraných zdravotníckych zariadeniach alebo neformálnu starostlivosť (opatrovanie doma). Príspevok teda bude vyplácaný tomu, kto osobu opatruje, nie samotnej opatrovanej osobe.

Aká bude výška príspevku?

Výška PPO bude odstupňovaná podľa stupňa odkázanosti a rozsahu pomoci, ktorú odkázaná osoba potrebuje. Od roku 2026 sa navrhuje nasledovné rozdelenie príspevku na osobu a mesiac:

| Stupeň odkázanosti | Formálna starostlivosť (sociálne služby, zdravotnícke zariadenie) | Neformálna starostlivosť (priamo na opatrovateľa) | Neformálna starostlivosť + sociálne služby |

|---|---|---|---|

| I (2 - 4 hodiny denne) | 200 € | -- | -- |

| II (4 - 6 hodín denne) | 400 € | -- | -- |

| III (6 - 8 hodín denne) | 600 € | -- | -- |

| IV (8 - 12 hodín denne) | 850 € | 700 € | 900 € |

| V (12 a viac hodín denne) | 1 000 € | 700 € | 900 € |

Pri najvyššom, V. stupni odkázanosti, bola výška príspevku stanovená na základe priemerných mzdových nákladov v pobytových zariadeniach sociálnych služieb, pričom zodpovedá približne 60 % týchto nákladov. Nový systém poskytovania príspevku má odstrániť nedostatky súčasného systému, zjednodušiť jeho čerpanie a umožniť väčšiu kontrolu nad využívaním finančných prostriedkov. Očakáva sa, že celkový vplyv reformy na štátny rozpočet bude približne 1,66 miliardy eur ročne. Od začiatku roka 2025 sa však vypláca nekrátený opatrovateľský príspevok vo výške 615 eur. Peňažný príspevok na opatrovanie je rovnaký bez ohľadu na to, či je opatrovateľ pracovne aktívny alebo na dôchodku. Príjem opatrovanej osoby už neovplyvní výšku príspevku, čo opatrovatelia pocítili v januári 2025.