Daňový bonus na dieťa bol zavedený od roku 2004 a nahradil nezdaniteľnú časť základu dane na dieťa. Ide o jedno z najvýznamnejších daňových zvýhodnení pre rodiny s deťmi. Na rozdiel od predchádzajúcej právnej úpravy neznižuje základ dane, ale suma daňového bonusu sa odpočíta od dane, resp. u zamestnancov v priebehu roka od preddavku na daň z príjmov zo závislej činnosti. Jeho cieľom je podpora rodiny a zmiernenie finančného zaťaženia pri výchove detí. Právna úprava daňového bonusu obsiahnutá najmä v § 33 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej „zákon o dani z príjmov“) bola niekoľkokrát novelizovaná. Aj keď je už v platnosti dlhšiu dobu, stále sa vyskytujú nejasnosti pri jeho uplatňovaní.

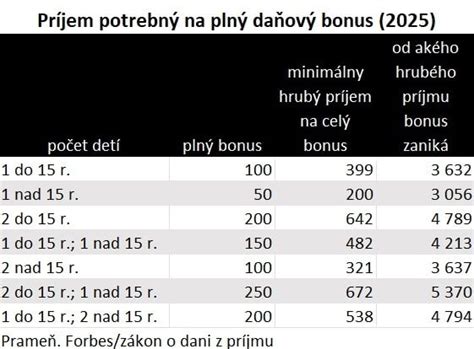

V roku 2025 však prešiel viacerými zásadnými zmenami, ktoré môžu ovplyvniť nielen jeho výšku, ale v mnohých prípadoch aj samotný vznik nároku. Od 1. januára 2025 nadobúdajú na Slovensku účinnosť viaceré zmeny v pravidlách pre daňový bonus na dieťa. Daňový bonus bude poskytovaný len na deti do 18 rokov veku. Mení sa aj výška bonusov na dieťa. Zdaniteľné príjmy daňovníka zo zdrojov na území Slovenskej republiky musia tvoriť najmenej 90% z jeho celkových príjmov. Pri hrubom mesačnom príjme približne 3 600 Eur nárok na daňový bonus úplne zaniká.

Daňový bonus na dieťa predstavuje daňové zvýhodnenie pre rodičov alebo iné osoby, ktoré vyživujú dieťa (vlastné, osvojené, dieťa druhého z manželov, alebo dieťa prevzaté do starostlivosti) do veku 25 rokov, ak dieťa študuje. Na rozdiel od nezdaniteľných častí, daňový bonus neznižuje základ dane, ale priamo znižuje vypočítanú daň. Uplatniť si ho môže len fyzická osoba s príjmami zo závislej činnosti alebo z podnikania.

Princíp fungovania daňového bonusu

Daňový bonus znižuje daň z príjmov. Ak je bonus vyšší ako vypočítaná daň, štát preplatí rozdiel. U zamestnancov sa daňový bonus uplatňuje mesačne znížením preddavku na daň zo mzdy. Ak je bonus vyšší ako preddavok, zamestnanec dostane „prečnievajúcu“ sumu ako súčasť výplaty. Alternatívne, zamestnanec si môže uplatniť daňový bonus až ročne v daňovom priznaní alebo v ročnom zúčtovaní dane. Živnostníci a iné SZČO si uplatňujú daňový bonus len ročne, v daňovom priznaní. Štát vyplatí bonus najneskôr do 40 dní od termínu na podanie daňového priznania. Daňový bonus na dieťa je účinným nástrojom na optimalizáciu daňového zaťaženia. Viete ho uplatňovať mesačne alebo raz ročne. Daňový bonus sa dá kombinovať aj s ďalšími daňovými výhodami, ako sú: nezdaniteľná časť základu dane daňovníka; daňová úľava na manžela/manželku bez príjmov; daňové úľavy na dobrovoľné príspevky do 3. piliera. Pri zamestnaneckom pomere je lepšie, ak sa bonus uplatní mesačne, čím sa optimálne znížia preddavky na daň.

Daňový bonus na dieťa 2025

Podmienky nároku na daňový bonus

Nárok na daňový bonus má daňovník, ktorý spĺňa nasledovné podmienky:

- Príjmy: Dosahuje aktívny zdaniteľný príjem, typicky zo živnosti podľa § 6 ods. 1 ZDP, podľa § 6 ods. 2 ZDP z inej samostatne zárobkovej činnosti alebo zo závislej činnosti podľa § 5 ZDP. Rozhodujúci je vyčíslený základ dane z aktívnej činnosti. Príjmy z prenájmu nehnuteľnosti podľa § 6 ods. 3 sa za aktívne príjmy nepovažujú. Daňovník, ktorý v zdaňovacom období dosiahol zdaniteľné príjmy zo závislej činnosti podľa § 5 zákona o dani z príjmov alebo § 6 ods. 1 a 2 zákona o dani z príjmov, môže si uplatniť daňový bonus, ak úhrn jeho zdaniteľných príjmov za rok 2025 tvorí najmenej 90 % zo všetkých príjmov tohto daňovníka, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí. V roku 2025 si môžete uplatniť daňový bonus na dieťa prostredníctvom zamestnávateľa alebo pri podávaní daňového priznania. Prvýkrát si ho môžete uplatniť už v mesiaci, v ktorom sa dieťa narodilo.

- Vyživované dieťa: Vyživuje dieťa, ktoré s ním žije v spoločnej domácnosti. Prechodný pobyt dieťaťa mimo domácnosti nemá vplyv na uplatnenie daňového bonusu.

- Nezaopatrenosť dieťaťa: Dieťa je nezaopatrené, t.j. je dieťaťom do skončenia povinnej školskej dochádzky, najdlhšie do dovŕšenia 25 rokov veku, ak sa sústavne pripravuje na povolanie štúdiom.

Za vyživované dieťa sa považuje dieťa vlastné, osvojené, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu a dieťa druhého z manželov, ktoré sa považuje za nezaopatrené dieťa podľa zákona č. 600/ 2003 Z. z. o prídavku na dieťa v znení neskorších predpisov. Za vyživované dieťa daňovníka sa považuje aj plnoleté nezaopatrené dieťa podľa osobitného predpisu. Daňovník má nárok na daňový bonus v prípade, že dieťa žijúce s ním v domácnosti je vyživovaným (nezaopatreným) dieťaťom, do skončenia povinnej školskej dochádzky, najdlhšie do dovŕšenia 18 rokov veku, ak sa sústavne pripravuje na povolanie štúdiom na strednej škole [okrem štúdia popri zamestnaní, kombinovaného štúdia a štúdia jednotlivých vyučovacích predmetov], resp. štúdiom na vysokej škole (okrem externého štúdia) do 25 rokov veku. Sústavnou prípravou na povolanie je aj opakovanie ročníka štúdia.

Domácnosť ako podmienka pre uplatnenie daňového bonusu

Podľa Občianskeho zákonníka domácnosť tvoria fyzické osoby, ktoré spolu trvale žijú a spoločne uhradzujú náklady na svoje potreby. Každá osoba môže byť príslušníkom len jednej domácnosti. Rodičia a dieťa nemusia mať pritom rovnaký trvalý pobyt. Podmienkou pre uznanie nároku na daňový bonus nie je zhodný trvalý pobyt rodiča a dieťaťa. Spôsob preukazovania týchto skutočností zákon o dani z príjmov neupravuje, zodpovednosť za splnenie tejto podmienky je na daňovníkovi, ktorý si daňový bonus uplatňuje. Je pravda, že od roku 2022 už neplatí podmienka spoločnej domácnosti pre uplatnenie daňového bonusu na dieťa. Otec si teda môže uplatniť daňový bonus na dieťa, aj keď s matkou, ktorá je momentálne na materskej dovolenke, nežijú v spoločnej domácnosti. Je však potrebné splniť ďalšie podmienky vyplývajúce zo zákona, napríklad preukázanie nároku na daňový bonus a riadne zdokladovanie všetkých potrebných údajov. Dôležité je tiež, že daňový bonus si môže uplatniť len jedna oprávnená osoba. Nárok na daňový bonus na dieťa má rodič alebo osoba, ktorá má dieťa zverené do starostlivosti a spĺňa určité podmienky. Daňový bonus si môže uplatniť vždy len jeden z rodičov (resp. oprávnených osôb) na jedno dieťa. Žiadať daňový bonus je však oprávnený aj zákonný zástupca dieťaťa (napríklad ak je dieťa zverené do starostlivosti inej osobe). Ak sa situácia pri poberaní bonusu počas roka zmení (napr. striedavá starostlivosť alebo strata príjmu jedného z rodičov), môžu sa dohodnúť na mesačnom striedaní.

Špecifické situácie a ich vplyv na daňový bonus

Rozvod a striedavá starostlivosť

Ak sú rodičia rozvedení, ale žijú naďalej v spoločnej domácnosti, a dieťa bolo zverené do starostlivosti matky, otec môže požiadať o uplatnenie daňového bonusu, ak sa s matkou dohodnú a dieťa s ním žije v spoločnej domácnosti. Podľa § 33 ods. 1 zákona o dani z príjmov si môže daňovník pri splnení podmienky dosiahnutia minimálnych príjmov uplatniť daňový bonus na vyživované dieťa žijúce s ním v domácnosti. Nárok na daňový bonus má ten rodič, do ktorého starostlivosti sú deti zverené. Pokiaľ by však mali striedavú starostlivosť, tu to spravidla určí súd v rozsudku, ktorým deti zveruje do striedavej starostlivosti oboch rodičov.

Manželstvo dieťaťa

Ak sa dieťa vydá/ožení, ale spĺňa podmienky nezaopatrenosti a žije s rodičom v spoločnej domácnosti, rodič si môže uplatniť daňový bonus, ak príjmy manžela/manželky dieťaťa nepresiahnu stanovenú hranicu. Rodič vydatej dcéry si môže uplatniť daňový bonus na dcéru spätne pri ročnom zúčtovaní (v podanom daňovom priznaní), ak žije s ním v domácnosti, je osobou sústavne sa pripravujúcou na budúce povolanie (do 25 rokov veku dieťaťa) a manžel dcéry nemal vlani zdaniteľné príjmy vyššie, ako je nezdaniteľná suma 4 025,70 eura. Ak by manžel dcéry dosiahol vyšší príjem, manžel by si mohol uplatniť nezdaniteľnú časť základu dane na manželku.

Štúdium a práca

Ak dieťa študuje dennou formou na strednej alebo vysokej škole, nárok na daňový bonus trvá aj v prípade, že dieťa popri štúdiu pracuje. Ak daňovník spĺňa podmienky stanovené na uplatnenie nároku na daňový bonus na vyživované dieťa, ktoré sa pripravuje na povolanie štúdiom, má nárok na daňový bonus aj v prípade, že dieťa poberá príjem. Sústavná príprava na budúce povolanie je v zmysle § 4 ods. 1 písm. a) zákona o prídavku na dieťa štúdium na strednej škole, okrem štúdia popri zamestnaní, kombinovaného štúdia a štúdia jednotlivých vyučovacích predmetov. Zákon o prídavku na dieťa sa odvoláva na už neplatný školský zákon č. 29/1984 Zb. Podľa § 33 ods. 3 písm. h) v súčasnosti platného školského zákona č. 245/2008 Z. z. v znení neskorších predpisov sa umožňuje štúdium podľa individuálneho učebného plánu. Tento typ štúdia nie je z definície uvedenej v § 4 ods. 1 písm. a) zákona o prídavku vylúčený, t. j. aj toto štúdium je považované za sústavnú prípravu dieťaťa na budúce povolanie.

Daňový bonus na dieťa 2025

Ukončenie štúdia

Nárok na daňový bonus trvá do konca školského roka, v ktorom dieťa ukončilo strednú školu, t. j. do 31. augusta. Sústavnou prípravou dieťaťa na povolanie je aj obdobie bezprostredne nadväzujúce na skončenie štúdia na strednej škole (najdlhšie do konca školského roka do 31. 8. 2010), ak dieťa nezačne vykonávať zárobkovú činnosť (zamestnanie sa v pracovnom pomere, s výnimkou dohôd, alebo začne podnikať od 1. dňa kalendárneho mesiaca), alebo dieťa nebolo zaradené do evidencie nezamestnaných. Je to aj obdobie od konca školského roka, v ktorom dieťa skončilo štúdium na strednej škole, do zápisu na vysokú školu vykonaného najneskôr v októbri bežného roka, v ktorom dieťa skončilo štúdium na strednej škole.

Ak dieťa pokračuje v štúdiu na vysokej škole, nárok vzniká opätovne od mesiaca zápisu na vysokú školu. Obdobie medzi vysokoškolskými štúdiami prvého stupňa sa v zmysle zákona o prídavku na dieťa nepovažuje za sústavnú prípravu na povolanie, a preto rodič za toto obdobie nemá nárok na daňový bonus. Nárok vznikne opätovne od zápisu na druhý bakalársky študijný program. Pokiaľ dieťa získalo vysokoškolské vzdelanie druhého stupňa, nepovažuje sa za nezaopatrené dieťa.

Za nezaopatrené dieťa sa podľa § 3 ods. 3 písm. b) zákona o prídavku na dieťa nepovažuje dieťa, ktorého štúdium na vysokej škole podľa študijného programu presahuje štandardnú dĺžku. Na účely uplatnenia daňového bonusu sa štandardná dĺžka štúdia posudzuje podľa študijného programu, na ktorý bol študent prijatý. Doba, počas ktorej bolo vysokoškolské štúdium prerušené, sa nepovažuje pre účely uplatňovania nároku na daňový bonus za sústavnú prípravu na povolanie. Ak štúdium nie je skončené v rámci štandardnej dĺžky, tak sa za deň skončenia štúdia považuje koniec akademického roka, v ktorom mal študent skončiť vysokoškolské štúdium. Ak teda študent študuje štvrtý rok bakalársky študijný program so štandardnou dĺžkou štúdia tri roky, prekročí jeho štandardnú dĺžku. V tomto prípade nevznikne daňovníkovi nárok na uplatnenie daňového bonusu na ním vyživované dieťa.

Invalidný dôchodok

Ak dieťaťu vznikne nárok na invalidný dôchodok, nárok na daňový bonus zaniká od prvého dňa kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom bolo rozhodnutie o priznaní invalidného dôchodku vydané. Za nezaopatrené dieťa žijúce s ním v domácnosti nemožno považovať dieťa, ktorému vznikol nárok na invalidný dôchodok, alebo ak poberá sociálny dôchodok. Priznanie invalidného dôchodku je dôvodom zániku nároku výplaty daňového bonusu, lebo dieťa prestalo byť nezaopatreným dieťaťom.

Osvojenie dieťaťa

Nárok na daňový bonus vzniká od mesiaca, kedy bolo dieťa zverené do predosvojiteľskej starostlivosti. Podľa odseku 2 sa za vyživované dieťa považuje dieťa vlastné, osvojené, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu a dieťa druhého z manželov. Podmienky osvojenia dieťaťa sú upravené v § 97 a nasl. zákona č. 36/2005 Z. z. o rodine v znení neskorších predpisov (ďalej „zákon o rodine“). Osvojením vzniká medzi osvojiteľom a osvojencom rovnaký vzťah, aký je medzi rodičmi a deťmi. O osvojení rozhoduje súd na návrh osvojiteľa. Pred rozhodnutím súdu o osvojení musí byť maloleté dieťa najmenej po dobu deviatich mesiacov v starostlivosti budúceho osvojiteľa (s výnimkou, ak pestúnska alebo náhradná osobná starostlivosť alebo osobná starostlivosť poručníka trvala aspoň deväť mesiacov pred rozhodnutím súdu). Náklady spojené s predosvojiteľskou starostlivosťou uhrádza budúci osvojiteľ. O zverení maloletého dieťaťa do starostlivosti budúceho osvojiteľa rozhodne na jeho návrh súd. Zákon o dani z príjmov neupravuje, že dieťa v predosvojiteľskej starostlivosti sa považuje za vyživované dieťa.

Náhradná osobná starostlivosť

Manželia, ktorí majú dieťa zverené do náhradnej osobnej starostlivosti, majú nárok na daňový bonus. Nárok zaniká dosiahnutím plnoletosti dieťaťa. Ak to vyžaduje záujem maloletého dieťaťa, súd môže zveriť maloleté dieťa do náhradnej osobnej starostlivosti. V rozhodnutí súd vymedzí osobe, ktorej bolo maloleté dieťa zverené do náhradnej osobnej starostlivosti, jej rozsah práv a povinností k maloletému dieťaťu. Vyživovacia povinnosť rodičov alebo inej fyzickej osoby voči dieťaťu nezaniká. Náhradná osobná starostlivosť zaniká buď priamo zo zákona, ak nastane skutočnosť, resp. uplynie doba, alebo rozhodnutím súdu.

Pestúnska starostlivosť

Obdobie predpestúnskej starostlivosti možno považovať za obdobie nahrádzajúce starostlivosť rodičov s nárokom na daňový bonus. Pestúnska starostlivosť na rozdiel od náhradnej osobnej starostlivosti je forma náhradnej starostlivosti, za výkon ktorej patrí pestúnovi finančná odmena. K zániku pestúnskej starostlivosti dochádza priamo zo zákona z dôvodov uvedených v § 52 ods. 1 zákona o rodine, resp. rozhodnutím súdu. V danom prípade zverenie maloletého dieťaťa do dočasnej starostlivosti budúceho pestúna zaniklo uplynutím lehoty na podanie návrhu súdu na začatie konania o zverení do pestúnskej starostlivosti.

Ústavná starostlivosť

Súd môže nariadiť ústavnú starostlivosť len vtedy, ak výchova maloletého dieťaťa je vážne ohrozená alebo vážne narušená a iné výchovné opatrenia neviedli k náprave alebo ak rodičia nemôžu zabezpečiť osobnú starostlivosť o maloleté dieťa z iných vážnych dôvodov a maloleté dieťa nemožno zveriť do náhradnej osobnej starostlivosti alebo do pestúnskej starostlivosti. Ak súd nerozhodol inak, sú rodičia maloletého dieťaťa naďalej jeho zákonnými zástupcami a spravujú jeho majetok. Ak súd nariadil ústavnú starostlivosť z dôvodov, ktoré sú na strane rodičov, v rozhodnutí zároveň určí rodičom dieťaťa primeranú lehotu na úpravu ich rodinných a sociálnych pomerov tak, aby mohli osobne vykonávať starostlivosť o maloleté dieťa. Vykonávanie rozhodnutia súdu o nariadení ústavnej starostlivosti nie je prekážkou uplatnenia daňového bonusu u jedného z rodičov, pretože podľa § 33 ods. 1 zákona o dani z príjmov prechodný pobyt dieťaťa mimo domácnosti nemá vplyv na uplatnenie daňového bonusu.

Opatrovník / Poručník

Poručník nie je povinný osobne sa starať o maloleté dieťa, ale ak sa poručník o maloleté dieťa osobne stará, má nárok na príspevky podľa osobitného predpisu. Ak sa opatrovník, poručník podľa rozhodnutia súdu osobne stará o maloleté dieťa, má nárok na daňový bonus. Ak sa ale opatrovník stará len o majetok dieťaťa, potom tento opatrovník, nemá nárok na daňový bonus.

Nárok druha alebo družky

Daňovník si môže uplatniť bonus na vyživované deti žijúce s ním v domácnosti. Za vyživované dieťa daňovníka sa považuje dieťa vlastné, osvojené, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu. Za vyživované dieťa sa nepovažuje dieťa priateľky alebo družky a daňovníkovi nevzniká nárok na bonus. Dieťa by si musel osvojiť.

Druhý manžel

Manžel si môže uplatniť nárok na daňový bonus na vlastné manželkino dieťa (dieťa druhého z manželov), ale odvtedy, keď je na začiatku mesiaca splnená podmienka domácnosti s dieťaťom.

Starí rodičia

Daňový bonus možno uplatniť iba na dieťa daňovníka, teda starý rodič iba na dcéru, pokiaľ by dcéra spĺňala podmienky vyživovaného dieťaťa, to je pokiaľ by dcéra bola osobou sústavne sa pripravujúcou na budúce povolanie. Zákon o dani z príjmov neumožňuje uplatniť daňový bonus na vnúčatá.

Nerezident Slovenska

Bonus si môže uplatniť aj daňovník s obmedzenou daňovou povinnosťou, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území SR v roku 2010 tvorí najmenej 90 % zo všetkých príjmov tohto daňovníka, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí.

Štúdium v zahraničí

U študentov zahraničných vysokých škôl sa štandardná dĺžka štúdia neposudzuje. Stredisko na uznávanie dokladov o vzdelaní Ministerstva školstva, vedy, výskumu a športu SR potvrdzuje, či je štúdium v zahraničí rovnocenné so štúdiom na území SR, nepotvrdzuje však štandardnú dĺžku štúdia. Vzhľadom na vysoký počet študentov zo SR, ktorí študujú v Českej republike, toto ministerstvo zverejnilo na svojej stránke www.minedu.sk v časti „Uznávanie dokladov o vzdelaní“ oznam, v ktorom je uvedený zoznam štátom uznaných (akreditovaných) univerzít a vysokých škôl. V prípade, že dieťa navštevuje jednu z týchto vzdelávacích ustanovizní ako riadny študent v školskom roku 2010/2011, nie je potrebné žiadať Ministerstvo školstva, vedy, výskumu a športu SR, Stredisko na uznávanie dokladov o vzdelaní, o posúdenie daného štúdia na účely vydania potvrdenia pre priznanie prídavkov na deti, daňové úľavy, zdravotné a sociálne poistenie. Štúdium je možné považovať za rovnocenné štúdium na vysokej škole v Slovenskej republike. Ak by nebola škola na tomto zozname, Ministerstvo školstva SR musí rozhodnutím potvrdiť, že škola v zahraničí, ktorú dieťa navštevuje v zahraničí, je postavená na úroveň štúdia na vysokých školách na Slovensku.

Zmeny v zákone o dani z príjmov od roku 2025

Novela zákona o dani z príjmov účinná od 1. januára 2025 prináša zmeny v podmienkach a výške daňového bonusu. Je dôležité sledovať aktuálne znenie zákona a usmernenia Finančnej správy SR. Od 1. januára 2025 sa zavádza dôležitá zmena - podmienka dosiahnutia zdaniteľných príjmov zo zdrojov na území SR minimálne 90 % zo všetkých jeho príjmov. Do všetkých posudzovaných príjmov sa započítavajú tzv. aktívne aj pasívne príjmy (napr. z prenájmu nehnuteľnosti).

Výška daňového bonusu

Výška daňového bonusu sa mení v závislosti od veku dieťaťa a od roku. Konkrétne sumy sú stanovené v zákone o dani z príjmov a sú pravidelne aktualizované. Po novom je možné uplatniť si ho len na deti vo veku do 18 rokov. Po dovŕšení 18 rokov nárok zaniká, a to bez ohľadu na to, či dieťa pokračuje v štúdiu alebo nie.

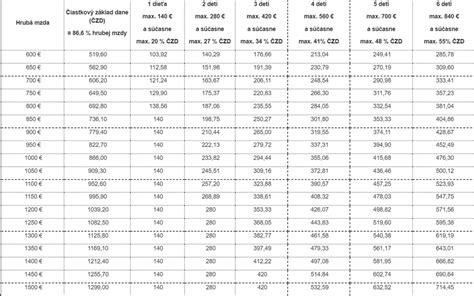

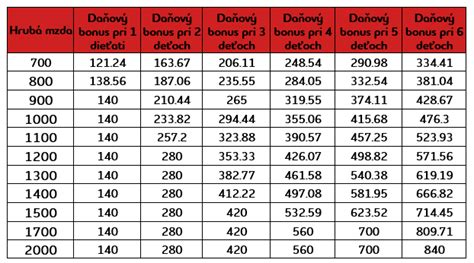

Ak základ dane daňovníka v roku 2025 presiahne 25 740 eur, daňový bonus sa začne postupne znižovať. Zníženie sa vypočíta ako jedna desatina rozdielu medzi základom dane a touto hranicou, na každé dieťa osobitne. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne a na dieťa od 15 do 18 rokov je 50 eur.

Uplatnenie daňového bonusu

V roku 2025 si môžete uplatniť daňový bonus na dieťa prostredníctvom zamestnávateľa alebo pri podávaní daňového priznania. Prvýkrát si ho môžete uplatniť už v mesiaci, v ktorom sa dieťa narodilo. Ak si ho budete uplatňovať prostredníctvom zamestnávateľa, tak je potrebné ho o tom informovať a predložiť potrebné doklady. Daňový bonus si môžete uplatniť aj cez daňové priznanie. Za rok 2025 to bude možné najneskôr do 31. marca 2026. Zamestnanci vypĺňajú daňové priznanie typu „A“ a SZČO daňové priznanie typu „B“.

Potrebné doklady

Na uplatnenie daňového bonusu budete potrebovať doklady, ktoré preukazujú nárok na bonus. Ide najmä o rodný list dieťaťa (na preukázanie vzťahu ku dieťaťu), doklad o štúdiu (ak ide o dieťa vo veku nad 15 rokov, ktoré je nezaopatrené, t.j. nepracuje a navštevuje školu), potvrdenie o spoločnej domácnosti (je to dôležité napríklad pri dieťati zverenom do starostlivosti), potvrdenie od zamestnávateľa druhého rodiča, že si neuplatňuje daňový bonus (napr. v prípade striedavej starostlivosti), resp. čestné vyhlásenie.

Uplatnenie daňového bonusu u zamestnávateľa

Zamestnanec preukazuje nárok na daňový bonus zamestnávateľovi predložením potrebných dokladov, ako sú rodný list dieťaťa a potvrdenie o návšteve školy. Zamestnávateľ zohľadní daňový bonus pri výpočte mesačného preddavku na daň. Ak dôjde k zmene podmienok, zamestnanec je povinný to oznámiť zamestnávateľovi. Zamestnávateľ zodpovedá za správne vyplatenie daňového bonusu. Ak vyplatí vyššiu sumu, ako bol povinný, môže ju dodatočne vybrať od zamestnanca. Ak zamestnávateľ nemôže vybrať od zamestnanca neoprávnene vyplatený daňový bonus, vyberie sumu rozdielu daňový úrad.

Uplatnenie daňového bonusu v daňovom priznaní

Podnikateľ si uplatní nárok na daňový bonus v daňovom priznaní, pričom priloží potrebné doklady. Sumu daňového bonusu na všetky deti potom vyznačí ešte v X. oddiele na riadkoch 92 až 97. Ak sa vypĺňa riadok 96, vypĺňa sa aj žiadosť uvedená v XV. oddiele daňového priznania. Na riadku 93 sa uvádza daň znížená o daňový bonus. Daňovník, ktorý neuplatňuje daňový bonus, na riadku 93 bude mať vždy uvedenú rovnakú sumu dane, ako na riadku 91.

Rozdiel medzi daňovým bonusom a prídavkami na deti

Daňový bonus na dieťa má priamu závislosť od príjmu rodiča. Príjmy musia dosiahnuť minimálne určité percento životného minima (napr. 6-násobok minimálnej mzdy na rok 2025). Výška bonusu závisí od veku dieťaťa (do 15 rokov ide o 100 Eur mesačne na jedno dieťa alebo 50 Eur mesačne - ak má dieťa 15 - 18 rokov) a bonus sa podľa podmienok poskytuje buď na mesačnej báze alebo raz ročne pri daňovom priznaní. Prídavky na deti sa nazývajú aj rodinné prídavky a sú štátnou dávkou poskytovanou všetkým rodinám s nezaopatrenými deťmi (až do 25. roka veku dieťaťa, ak toto študuje) bez ohľadu na príjem rodiča.