Na dosiahnutie vysokého dôchodku je dôležité premyslieť si a naplánovať stratégiu už v produktívnom veku. Hoci na našich webových stránkach využívame súbory cookie, aby sme vám ponúkli optimálne zobrazenie a funkčnosť, samotné cookies vám k vyššiemu dôchodku nepomôžu. Je potrebné aktívne sa venovať téme sporenia a investovania, ako aj správne pochopiť fungovanie dôchodkového systému.

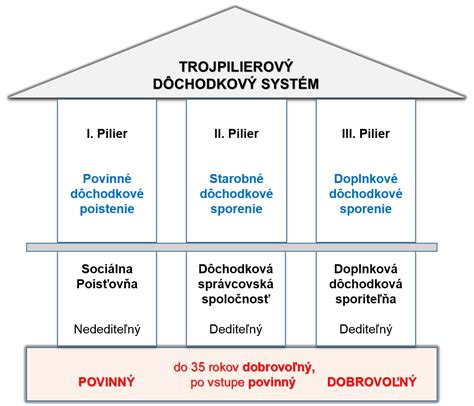

Dôchodkový systém a jeho piliere

Dôchodkový systém je komplexný a skladá sa z viacerých pilierov. Pochopenie týchto pilierov je kľúčové pre efektívne plánovanie. Kým nutné cookies pomáhajú, aby bola webová stránka použiteľná tak, že umožní základné funkcie ako navigácia stránky a prístup k zabezpečeným sekciám, v oblasti dôchodkov je to skôr o aktívnom prístupe jednotlivca.

Prvý pilier: Štátny dôchodok

Prvý pilier je štátny a funguje na princípe medzigeneračnej solidarity. Súčasní pracujúci prispievajú na dôchodky súčasným dôchodcom. Výška dôchodku z prvého piliera závisí od dĺžky doby poistenia a výšky vymeriavacích základov, z ktorých boli odvádzané príspevky. Štatistické cookies pomáhajú majiteľom webových stránok, aby porozumeli, ako návštevníci používajú webové stránky, ale informácie o výške vášho budúceho štátneho dôchodku vám poskytne Sociálna poisťovňa na základe vašich odvodov.

Druhý pilier: Starobné dôchodkové sporenie (SDS)

Druhý pilier je dobrovoľný a predstavuje formu kapitalizačného sporenia. Časť vašich odvodov sa namiesto do štátneho rozpočtu presúva na váš osobný účet v dôchodkovej správcovskej spoločnosti (DSS). Tieto prostriedky sú investované a zhodnocované. Marketingové súbory cookie sa používajú k sledovaniu návštevníkov naprieč webom, ale pre vaše dôchodkové sporenie je dôležité sledovať výkonnosť fondov vo vašej DSS a v prípade potreby zmeniť fond alebo spoločnosť.

Financie+ Výhody a nevýhody tretieho piliera

Tretí pilier: Dobrovoľné doplnkové dôchodkové sporenie (DDS)

Tretí pilier je tiež dobrovoľný a je určený na dodatočné sporenie na dôchodok. Je to forma dobrovoľného sporenia, kde si sporíte prostredníctvom príspevkov, ktoré sú často podporované aj zamestnávateľom. Výhodou sú daňové úľavy. Pre dosiahnutie vyššieho dôchodku je kombinácia všetkých pilierov optimálna.

Stratégie pre vyšší dôchodok

Na dosiahnutie výborného dôchodku je nevyhnutné prijať proaktívne opatrenia a strategicky plánovať.

- Dlhodobé sporenie: Začnite sporiť čo najskôr. Čas je kľúčový pre efektívne zhodnocovanie investícií.

- Pravidelné príspevky: Pravidelné a dostatočne vysoké príspevky do druhého a tretieho piliera, prípadne aj do iných investičných produktov, sú základom.

- Investovanie: Nenechajte peniaze len tak ležať. Investujte ich do diverzifikovaného portfólia, ktoré zodpovedá vašej rizikovej tolerancii.

- Vzdelávanie: Neustále sa vzdelávajte v oblasti financií a investovania. Porozumenie trhom a produktom vám pomôže robiť informované rozhodnutia.

Príklad možného dôchodkového plánu

Nasledujúca tabuľka ilustruje hypotetický dôchodkový plán pre osobu vo veku 30 rokov, ktorá plánuje odísť do dôchodku v 65 rokoch. Predpoklady sú zjednodušené a slúžia len ako ilustrácia.

| Pilier/Sporenie | Mesačný príspevok | Predpokladaný ročný výnos | Celková suma pri odchode do dôchodku (odhad) |

|---|---|---|---|

| Prvý pilier (štátny) | Odvod z platu (povinný) | N/A | Závisí od odvodov a legislatívy |

| Druhý pilier (SDS) | 100 € | 5% | ~100 000 € |

| Tretí pilier (DDS) | 50 € | 4% | ~40 000 € |

| Vlastné investície (ETF, fondy) | 100 € | 6% | ~120 000 € |

Poznámka: Hodnoty sú orientačné a môžu sa líšiť v závislosti od mnohých faktorov, vrátane trhových podmienok a vývoja legislatívy.