Správne nastavenie, respektíve zmena fondov v Dôchodkovej správcovskej spoločnosti (DSS), má zásadný vplyv na nasporenú hodnotu dôchodkového účtu. Optimalizácia investičnej stratégie v 2. pilieri je kľúčová pre zabezpečenie vyššieho dôchodku v budúcnosti. V tomto článku sa pozrieme na možnosti zmeny dôchodkových fondov v VÚB Generali a dôležitosť správneho rozhodnutia.

Prečo je dôležitá zmena dôchodkového fondu?

O tom, že optimálnou možnosťou pri 2. pilieri je výber indexových fondov, už počula väčšina sporiteľov. Práve indexové fondy majú z dlhodobého hľadiska najväčší potenciál výnosu. Napriek tomu, vyše 70 % objemu úspor sporiteľov 2. piliera je v konzervatívnych fondoch, ktoré nemusia prinášať optimálne zhodnotenie. Jednou z možností je úplná zmena dôchodkovej správcovskej spoločnosti (DSS) a zmenou nastaviť rovno aj novú investičnú stratégiu, ale v mnohých prípadoch stačí iba zmeniť fondy (pomer sporenia) na existujúcej zmluve.

Predvolená investičná stratégia (PIS)

PIS je investičná stratégia určená zákonom o starobnom dôchodkovom sporení. Podľa nej si ľudia do 50. roku života* budú svoj majetok sporiť výlučne v indexovom negarantovanom fonde. Indexový negarantovaný fond však nesie vyššie riziko, preto bude majetok sporiteľa postupne presúvaný z indexového negarantovaného fondu do dlhopisového garantovaného fondu tak, že každý rok počnúc 50. Dovŕšením dôchodkového veku tak bude mať sporiteľ približne polovicu majetku v dlhopisovom garantovanom fonde.

Majetok sporiteľa tak zostane zainvestovaný v dôchodkových fondoch aj počas prvej fázy poberania dôchodku, tzv. programového výberu. Vďaka tomu sa zvýši budúci dôchodok sporiteľov. *Ide o tzv. Ustanovený vek. V roku 2023 je ustanovený na 50 rokov. Následne sa zvyšuje o jeden rok od 1. júla.

Automatické zaradenie do PIS

Pokiaľ ste sa narodili po roku 1968 a boli ste podľa §123ai ods. 2 v roku 2013 zákonom presunutý do dlhopisového garantovaného fondu a od uvedeného presunu ste neuskutočnili žiadnu zmenu na zložení Vášho majetku alebo pomere platenia príspevkov, budete automaticky zaradený do PIS. Váš majetok bude zosúladený s PIS podľa harmonogramu. Majetok sporiteľov z 3.skupiny uvedenej vyššie bude od 1.7.2023 postupne zosúladený s PIS postupným presunom ich majetku z ich najmenej rizikového fondu/rizikových fondov do indexového fondu.

Ak nepatríte ani do jednej z vyššie vymenovaných skupín, do PIS nebudete automaticky zaradený. Máte však možnosť požiadať o zaradenie do PIS. Ak ste neboli podľa §123ai ods. 2 v roku 2013 zákonom presunutý do dlhopisového garantovaného fondu alebo ste do druhého piliera vstúpili po 1.1.2013 alebo ste po presune podľa §123ai ods. 2 uskutočnili zmenu na zložení Vášho majetku alebo pomere platenia príspevkov, do PIS nebudete automaticky zaradený.

Harmonogram presunu majetku

Ak skutočné rozloženie úspor a nových príspevkov sporiteľov z 3. Presun bude realizovaný postupne na mesačnej báze za štandardných podmienok každý tretí piatok v mesiaci a uskutoční sa v období od 1.7.2023 najneskôr do 31.12.2025 tak, aby podiel majetku sporiteľov v indexovom fonde rovnomerne rástol. V ojedinelých prípadoch môže byť presun realizovaný aj v iný deň v záujme ochrany sporiteľa s ohľadom na trhové podmienky a štruktúru fondu. V prípade, ak celkový majetok sporiteľa na jeho osobnom dôchodkovom účte bude nižší ako 100,- EUR, majetok takéhoto sporiteľa bude zosúladený s PIS jednorazovo.

Počas prvých 29tich mesiacov bude majetok dotknutých sporiteľov mesačne presúvaný tak, aby podiel ich majetku v indexovom fonde postupne rástol o 3,33% oproti predchádzajúcemu podielu majetku v indexovom fonde a následne v posledný mesiac o zostávajúce 3,43%. Uvedené platí v prípade, ak ste nedosiahli 50 rokov veku alebo do 31.12.2025 nedosiahnete 50 rokov veku.

Friday News #29 - "How to PIS" a ako sa vás týka

Zmena fondov v VÚB Generali

VÚB Generali je dôchodková správcovská spoločnosť, ktorá ponúka starobné dôchodkové sporenie (2. pilier). Spravuje dôchodkové fondy, vedie osobné dôchodkové účty, vypláca starobné dôchodky formou programového výberu a ponúka kvalitný poradenský servis. Na základe vyhodnotenia situácie klienta a jeho vzťahu k riziku je dôležité správne nastaviť pomery sporenia.

Typy dôchodkových fondov

VÚB Generali ponúka rôzne typy fondov, aby vyhoveli rôznym investičným profilom sporiteľov:

- Dlhopisový garantovaný fond: Najkonzervatívnejší z dôchodkových fondov určený pre sporiteľov hľadajúcich istotu a bezpečnosť s garanciami pre svoje úspory.

- Smart fond: Fond je zameraný na investície zlepšujúce planétu a na najnovšie inovácie v investovaní.

- Profit fond: Fond je vhodný predovšetkým pre sporiteľov, ktorí preferujú aktívne investovanie prevažne do akciových investícií. Ich výšku prispôsobujeme aktuálnej situácii a budúcim očakávaniam týkajúcim sa vývoja trhu.

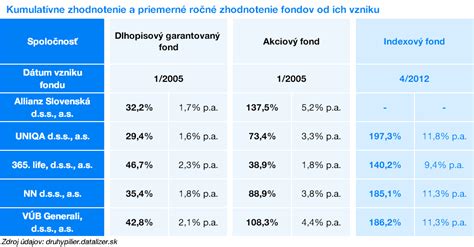

- Indexový fond (napr. INDEX): Ide o pasívne spravovaný fond, ktorého cieľom je kopírovanie akciového indexu MSCI World. Náš fond INDEX získal ocenenie Zlatá minca pre rok 2025 v kategórii II.

Ako vykonať zmenu fondov?

Pokiaľ chcete prehodiť svoje úspory z fondu do fondu, musí najprv DSSka odpredať vaše podiely za aktuálnu cenu na trhu. Hneď v zápätí nakúpi jednorazovo za tento objem peňazí nové podiely v indexovom fonde. Priaznivým ekonomickým vývojom sú hodnoty podielov všetkých indexových fondov v súčasnosti na historických maximách. To znamená, že DSSka nakúpi v prípade zmeny fondov všetky vaše podiely naraz v jeden deň a teda za aktuálne najvyššiu cenu. A v prípade, že príde kríza (a raz príde), klesne vám skokovo hodnota dôchodkového účtu.

Skvelým nástrojom ako toto riziko eliminovať je možnosť, ktorú DSSky dávajú sporiteľom pri zmene fondov. Umožňujú nastaviť určitú stratégiu na doteraz nasporené peniaze (majetok) a inú stratégiu na budúce príspevky (všetky nasledujúce mesačné príspevky). Tým pádom dokážete postupne presúvať váš majetok (doteraz nasporené peniaze) do indexových fondov a neurobiť nákup všetkých podielov naraz. Najmä pri väčších objemoch úspor je ideálnym riešením je manuálne presúvať každý kvartál určité percento z dlhopisového fondu do indexového.

Kľúčové kritériá pre nastavenie pomerov

Presný všeobecný návod ako nastavovať pomery pri zmene fondov neexistuje, ale kľúčovými kritériami sú vek sporiteľa, objem nasporených peňazí a vzťah sporiteľa k riziku. Každého klienta je nutné posudzovať individuálne. Platí však, že 100% budúcich príspevkov by malo pri sporiteľoch bez ohľadu na vek smerovať do indexových fondov. Pre úplné zjednodušenie ako vykonať zmenu na vlastných dôchodkových účtoch som pre vás vytvoril manuály v .pdf, podľa ktorých si dokážete zmeniť pomer fondov.

Príklad prognózy dôchodku

Výpočet predpokladá, že sporiteľ má 35 rokov a má nasporených 5 000 EUR. Aktuálne sa mu na jeho účet pripisujú povinné príspevky vo výške 50 EUR a bude pokračovať v sporení do 64 rokov. Parametre na výpočet prognóz ako odhad zhodnotenia, inflácie a iné boli použité v súlade s opatrením Ministerstva práce, sociálnych vecí a rodiny č. 140/2020 Z.z. Je dôležité si uvedomiť, že priemerná miera inflácie meraná indexom spotrebiteľských cien za obdobie od začiatku roka je 3,85 % p.a., za jeden rok je 3,99 % p.a., od vzniku DF 22.3.2005 (Klasik, Smart, Profit) je 3,14 % p.a., od vzniku DF 4.4.2012 (Index) je 3,20 p.a. Zverejnený výnos túto mieru inflácie nezohľadňuje. Zdroj: Štatistický úrad Slovenskej republiky.

Často kladené otázky

- Ako často môžem meniť investičnú stratégiu - dôchodkový fond?

- Ako je možné požiadať o zmenu fondov v 2. pilieri?

- Ako môžem vstúpiť do 2. piliera?

- Chcem prestúpiť do VÚB Generali, d.s.s., a.s. Ako si mám posielať dobrovoľné príspevky do 2. piliera?

- Ako požiadať o starobný dôchodok z 2. piliera?

- Kto vypláca dôchodky z 2. piliera?

- Aké základné formy dôchodkov sa vyplácajú z 2. piliera?

- Musím požiadať o výplatu dôchodku z 2. piliera?

- Sporiteľ poberá invalidný dôchodok, má nárok na invalidný dôchodok z 2. piliera?

- Má účasť v 2. pilieri výhody?

- Ako sa mám rozhodnúť, či zotrvať v 2. pilieri?

tags: #vub #generali #zmena #dochodkoveho #fondu