V systéme zdravotného poistenia na Slovensku je dôležité mať prehľad o svojich povinnostiach a právach, najmä pokiaľ ide o zmeny v životných situáciách, ktoré môžu ovplyvniť status platiteľa poistného. Všeobecná zdravotná poisťovňa (VšZP) má nastavené procesy pre oznamovanie týchto zmien, ako aj pre ročné zúčtovanie poistného, ktoré je kľúčové pre správne nastavenie výšky poistného.

Oznamovacie povinnosti voči VšZP

Poistenec a platiteľ poistného na zdravotné poistenie má podľa § 23 ods. 1 písm. a) až e) ods. 8 a 11 zákona č. 580/2004 Z. z. oznamovacie povinnosti. Úrad pre dohľad nad zdravotnou starostlivosťou určil spôsob plnenia týchto povinností. Poistenci/platitelia poistného si ich môžu plniť prostredníctvom formulára v elektronickej pobočke alebo vyplnením tlačiva Oznámenie poistenca/platiteľa poistného.

Na tomto tlačive si poistenec alebo platiteľ poistného (okrem zamestnávateľa) plní oznamovaciu povinnosť pri určení alebo zmene platiteľa poistného. V časti „Oznámená zmena“ vyberie poistenec typ oznamovanej zmeny, pričom môže označiť viaceré položky, pokiaľ je dátum, od kedy zmena platí, totožný pre všetky uvádzané zmeny. V prípade zániku poistenia je potrebné, aby uvedenú skutočnosť preukázal aj dokladmi.

Ak sa oznamované zmeny týkajú poistenca, je potrebné vyplniť osobné údaje poistenca: rodné číslo v 10 alebo 9 číselnom tvare, dátum narodenia, meno, priezvisko, rodné priezvisko. Adresa prechodného pobytu/korešpondenčná adresa sa vyplňuje len v prípade, že sa odlišuje od adresy trvalého pobytu. V tejto časti sa uvedie kód platiteľa poistného uvedený v zozname kódov a dátum od a do jeho platnosti. Dátum od - deň, mesiac a rok zmeny v tvare DDMMRRRR, napríklad 01012024. Dátum do - deň, mesiac a rok zmeny v tvare DDMMRRRR, napríklad 31122024.

Prehľad zmien a ich oznamovanie

- Zmena alebo vznik platiteľa poistného, ak ide o vznik platiteľa poistného podľa § 11 ods. 2, najneskôr do ôsmeho dňa kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom nastal vznik.

- Skutočnosti rozhodujúce pre vznik alebo zánik povinnosti štátu platiť za neho poistné podľa § 11 ods. 7 písm.

- Poistenec, ktorý je zamestnancom, je povinný oznámiť zamestnávateľovi v deň nástupu do zamestnania príslušnú zdravotnú poisťovňu a počas trvania zamestnania zmenu príslušnej zdravotnej poisťovne do ôsmich dní odo dňa každej zmeny. Ak je zamestnancom u viacerých zamestnávateľov, je povinný uvedené skutočnosti oznámiť každému zamestnávateľovi.

- Poistenec, ktorý je zamestnancom, je povinný oznámiť zamestnávateľovi aj údaje, ktoré sú rozhodujúce pre zmenu sadzby poistného podľa § 12, do ôsmich dní od vzniku alebo zmeny týchto údajov.

- Platiteľ poistného, ktorý je zamestnávateľom alebo samostatne zárobkovo činnou osobou (SZČO), je povinný pri vzniku platiteľa poistného príslušnej zdravotnej poisťovni oznámiť aj svoje číslo bankového účtu; to neplatí, ak bola táto povinnosť splnená podľa § 24 ods. 1 písm. k).

- Povinnosti podľa odseku 1 písm. b) a d) a odseku 15 sa nevzťahujú na zamestnanca a platiteľa poistného podľa § 11 ods. 2 z dôvodu jeho účasti na štrajku, za ktorých tieto skutočnosti oznamuje zamestnávateľ.

- Ak zamestnávateľ neoznámil za zamestnanca skutočnosti podľa odseku 1 písm.

Kto je platiteľom poistného štátu?

Štát je platiteľom poistného za určité kategórie osôb. Medzi ne patria napríklad:

- Osoby, ktorá sa osobne celodenne a riadne stará o dieťa vo veku do šiestich rokov, ak za inú osobu nie je platiteľom štát podľa písmena c) alebo písmena m) prvého bodu na totožné dieťa a za inú osobu nie je platiteľom štát z dôvodu celodennej a riadnej starostlivosti o to isté dieťa.

- Poistenec, za ktorého platí poistné štát podľa § 11 ods. 7 písm.

Odpočítateľná položka (OP) a jej uplatňovanie

Novelou zákona č. 580/2004 Z. z. sa uplatňuje odpočítateľná položka (OP) u zamestnanca, ktorý vykonáva zárobkovú činnosť v pracovnom pomere, štátnozamestnaneckom pomere, služobnom pomere alebo obdobnom pracovnom vzťahu a jeho príjem z uvedenej zárobkovej činnosti je nižší ako 570 Eur. S účinnosťou od 1. januára 2018 sa ukončuje uplatňovanie odpočítateľnej položky na vymeriavací základ zamestnávateľa.

Preddavok na poistné za zamestnávateľa sa od 01.01.2018 vypočítava z položky mesačného výkazu „Celková výška príjmu“. Spresnenie výpočtu odpočítateľnej položky sa týka len výpočtu odpočítateľnej položky v ročnom zúčtovaní poistného na verejné zdravotné poistenie. Novelizované znenie § 13a zákona č. 580/2004 Z. z. Uvedenou zmenou dochádza k spresneniu výpočtu v špecifických prípadoch, keď príjem zamestnanca prevyšuje minimálnu mzdu a nebol zamestnancom celý rok.

Popri existujúcom výpočte sa použije aj doplňujúci výpočet (§13a ods. 4 písm. b)), v ktorom sa odpočítateľná položka upravená podľa § 13a ods. 3 bude znižovať o dvojnásobok časti vymeriavacieho základu podľa § 13a ods. 1 presahujúci odpočítateľnú položku upravenú podľa §13a ods. Ako výsledná odpočítateľná položka sa použije tá, ktorá bude nižšia (tzn. porovná sa výpočet podľa §13a ods.4 písm. a) s výpočtom podľa § 13a ods. 4 písm. Nárok na uplatnenie OP nie je automatický, zamestnanec musí písomne požiadať svojho zamestnávateľa o uplatnenie OP na uvedenom tlačive. Bez podpísaného oznámenia nie je možné uplatniť OP na mesačnej báze.

Povinnosti zamestnanca pri uplatňovaní OP

Zamestnanec, ktorý má nárok na uplatnenie odpočítateľnej položky, je povinný písomne oznámiť zamestnávateľovi do 8 dní odo dňa vzniku pracovného pomeru, štátnozamestnaneckého pomeru, služobného pomeru alebo obdobného pracovného vzťahu uplatnenie nároku na odpočítateľnú položku. Rovnako má povinnosť oznámiť do 8 dní aj zmenu resp. Na základe metodického usmernenia Úradu pre dohľad nad zdravotnou starostlivosťou došlo k doplneniu nového kódu „2P“.

V rámci mesiaca, ak zamestnanec nebol zamestnancom počas celého mesiaca, OP sa alikvotne kráti podľa počtu kalendárnych dní mesiaca, kedy bol zamestnancom [dni kedy bol zamestnanec považovaný za osobu podľa § 11 ods. 7 písm. m) a s) zákona č. 580/2004 Z. z. V súvislosti s uplatňovaním OP v rámci mesiaca, je potrebné uviesť, že v rámci ročného zúčtovania poistného na verejné zdravotné poistenie sa posudzujú všetky príjmy za daný rok (vymeriavacie základy podľa § 13 zákona č. 580/2004 Z. z. o zdravotnom poistení) a v závislosti od dosiahnutých príjmov sa v rámci ročného zúčtovania poistného môže zmeniť výška nároku na OP resp. zamestnanec môže stratiť nárok na odpočítateľnú položku.

Ak zamestnanec očakáva napr. príjmy podľa § 7, § 8 zákona č. 595/2003 Z. z. o dani z príjmov alebo napr. OP sa znižuje o dvojnásobok časti vymeriavacieho základu podľa § 13 zákona č. 580/2004 Z. z. ak zamestnanec nemal príjem pre uplatnenie OP počas celého kalendárneho roka, OP sa alikvotne kráti podľa počtu dní, kedy zamestnanec mal príjem pre uplatnenie OP [dni kedy bol zamestnanec považovaný za osobu podľa § 11 ods. 7 písm. m) a s) zákona o zákona č. 580/2004 Z. z. v prípade, ak je vymeriavací základ podľa § 13 zákona č. 580/2004 Z. z.

V prípade, že očakávate v priebehu roka aj ďalšie príjmy, ktoré vstupujú do celkového vymeriavacieho základu (§13 zákona č. 580/2004 Z. z.) ako napr. príjem zdaňovaný podľa § 7 (napr. výnosy zo zmeniek okrem príjmov z ich predaja), § 8 (napr. príjmy z prevodu vlastníctva nehnuteľností) zákona č. 595/2003 Z. z. o dani z príjmov alebo vyplatené dividendy [príjmy podľa § 3 ods. 2 písm. c) a § 5 ods. 7 písm. i) zákona č. 595/2003 Z. z. o dani z príjmov] je potrebné si uvedomiť, že v ročnom zúčtovaní poistného sa výška nároku na OP môže znížiť, resp. V tomto prípade, nemal poistenec zamestnávateľov súčasne, takže si v máji 2015 bude môcť uplatniť OP. V danom prípade si OP uplatniť môže, keďže nejde o súčasný súbeh s iným zamestnaním alebo SZČO. Z takéhoto príjmu zamestnanec ani zamestnávateľ v danom mesiaci neplatia žiadne preddavky na poistné, keďže výška OP je v rovnakej sume ako je dosiahnutý príjem.

Samostatne zárobkovo činná osoba (SZČO)

Ako SZČO máte oprávnenie na vykonávanie činnosti (napr. vykonávate činnosti, ktoré nie sú živnosťou ani podnikaním (napr. vykonávate umeleckú činnosť alebo inú tvorivú činnosť). V prípade, že ste ako SZČO registrovaný na živnostenskom úrade a svoju oznamovaciu povinnosť si splníte cez Jednotné kontaktné miesto (JKM), oznámenie do zdravotnej poisťovne za vás urobí živnostenský úrad.

Ako SZČO máte povinnosť oznámiť aj situácie, pokiaľ sa stanete poberateľom rodičovského príspevku a materského, ošetrovného alebo nemocenskej dávky počas dočasnej práceneschopnosti (PN) a to v prípade, ak túto zmenu zdravotnej poisťovni nenahlasuje Úrad pre dohľad nad zdravotnou starostlivosťou (ďalej len „ÚDZS“).

Vymeriavacím základom samostatne zárobkovo činnej osoby je podiel základu dane z príjmov fyzických osôb (§ 6 ods. Samostatne zárobkovo činná osoba v súbehu so zamestnaním, resp. 2Príjmy z dividend oznamuje poistenec na tlačive "Oznámenie o príjmoch", z ktorých sa preddavky neplatia.

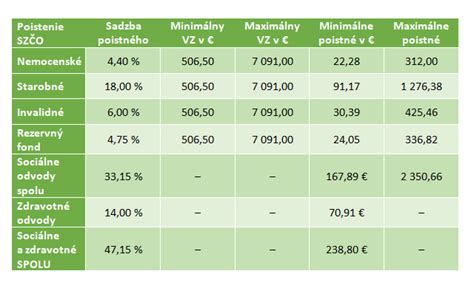

Minimálne preddavky na poistné

Pre rôzne skupiny platiteľov sú stanovené minimálne preddavky. Tieto sa môžu líšiť v závislosti od ich statusu.

| Kategória | Minimálny preddavok zamestnanec | Minimálny preddavok zamestnávateľ | Minimálny preddavok spolu |

|---|---|---|---|

| Zamestnanec | 5 % (14,20 eur) zo životného minima | 11 % (31,25 eur) zo životného minima | 45,45 eur |

| Samostatne zárobkovo činná osoba (SZČO) | 4 % (10,95 eur) zo životného minima | 11 % (30,13 eur) zo životného minima | 41,08 eur |

Skutočnú výšku preddavku nájdete v mobilnej aplikácii VšZP v časti Poistné. Suma za aktuálne obdobie je v mobilnej aplikácii uvedená vždy k 4. dňu nasledujúceho kalendárneho mesiaca. Pri úhrade preddavku uveďte obdobie, za ktoré chcete preddavok uhradiť vo formáte RRRRMM (R je označenie roku a M je označenie mesiaca). Napríklad pokiaľ je čerpanie PN od 01. 01. 2026 do 10. 01. 2026, preddavky sa budú uhrádzať len za obdobie od 11. 01. 202az do 31. 01. 2026 (21 dní).

Ročné zúčtovanie poistného

Za svojich klientov robí ročné zúčtovanie každá zdravotná poisťovňa spätne, teda za predchádzajúci kalendárny rok. Ročné zúčtovanie poistného je každá zdravotná poisťovňa povinná vykonať podľa zákona č. 580/2004 Z. z. o zdravotnom poistení (ďalej len „zákon“). Spôsob spracovania a výpočtu upravuje vyhláška MZ SR č. Sú to vaše povinné predpísané mesačné preddavky na poistné, ktoré ste za daný rok uhradili.

Pokiaľ sa údaje nahlásené poistencom líšia od údajov, ktoré sme získali od subjektov verejnej správy (podľa § 29b ods. pokiaľ ste boli v cudzine, doručte nám potvrdenie o zdravotnom poistení v cudzine do 31. príjmy podľa § 10b ods. 1 písm. e) zákona - tzv. Pokiaľ zistíme, že ste zaplatili viac, ako ste mali, vznikne vám preplatok. Úložná doba zásielky je 18 dní. V prípade neprevzatia nám pošta zásielku vráti.

Pri nedoplatku zasielame Výkaz nedoplatkov, ktorý uhradíte len v prípade, že výsledok ročného zúčtovania presahuje sumu 4,99 €. Úhradu je potrebné urobiť do 60 dní odo dňa doručenia Výkazu nedoplatkov. Pokiaľ ste SZČO alebo samoplatiteľ, odporúčame platbu zrealizovať cez mobilnú aplikáciu VšZP. Číslo účtu nájdete uvedené pri pobočke, ku ktorej podľa trvalého bydliska alebo miesta podnikania patríte.

Preplatok a nedoplatok

Nedoplatok môže vzniknúť aj napriek tomu, že preddavky pravidelne uhrádzate. Môže nastať situácia, že ste SZČO len od určitej časti roka. Napríklad, začnete podnikať od novembra. V tomto prípade vám urobíme ročné zúčtovanie len za 2 mesiace (november, december), za ktoré si uhradíte minimálny preddavok. K príjmu sme pripočítali výdavky na zdravotné a sociálne poistenie, ktoré ste uviedli v daňovom priznaní (2 000 € + 195,60 € + 0 €). Z výslednej sumy sme príslušnou sadzbou vypočítali skutočnú výšku poistného. Nezáleží, či ste samoplatiteľ, zamestnanec, poistenec štátu, alebo SZČO.

Ak vám vznikne preplatok, zašleme vám Oznámenie o výsledku ročného zúčtovania. Preplatok sme povinní vrátiť do 60 dní od doručenia jeho oznámenia (15 dní na podanie nesúhlasného stanoviska + lehota 45 dní na vrátenie) v prípade, že výsledok je väčší ako 4,99 €. Vrátený bude na váš účet alebo poštovým poukazom. Pre vrátenie preplatku na iné číslo účtu stačí nahlásiť zmenu spôsobu vrátenia.

Námietky k ročnému zúčtovaniu

Pri nesúhlase s výsledkom ročného zúčtovania si môžete podať námietku, ku ktorej priložíte doklady preukazujúce vášho platiteľa poistného v danom období. Pokiaľ nastala chyba pri vypĺňaní daňového priznania, napríklad oslobodený príjem od zdravotných odvodov nie je v tlačive zaradený správne, zdravotná poisťovňa aj takto vyplnený príjem zahrnie do výpočtu. Riešením je podanie opravného/dodatočného daňového priznania a následné podanie námietky. Na základe podaného nesúhlasného stanoviska výsledok ročného zúčtovania opäť posúdime. Ak zistíme, že preplatok bol vypočítaný správne, zašleme vám vyjadrenie s jeho zamietnutím.

Námietku ku ktorej je potrebné priložiť doklady preukazujúce skutočnosti, ktoré namietate (napr. podáte ju rýchlo a jednoducho, a to elektronicky prostredníctvom ePobočky alebo prostredníctvom formulára na Ústrednom portáli verejnej správy. Na základe námietky výsledok posúdime.

Príjmy z dividend

Do vymeriavacieho základu sa zahŕňa príjem, ktorý presiahne sumu minimálneho základu platného v čase vyplatenia príjmu (minimálnym základom je 50 % z priemernej mesačnej mzdy spred dvoch rokov). Dividendy zo zisku dosiahnutého v účtovnom období od 1. 1. 2013 do 31. 12. 2016 vyplatené platiteľom dividend, t. j. Poistenec mal v roku 2024 vyplatené podiely zo zisku za rok 2012 v celkovej sume 10 652,00 €. Do vymeriavacieho základu sa zahrnie len suma 10 000 €.

Poistenec mal v roku 2024 vyplatené podiely zo zisku za rok 2014 od právnickej osoby so sídlom mimo územia SR v celkovej sume 5 000,00 €. Do vymeriavacieho základu sa zahrnie suma 5 000,00 €.

Dlhy a exekúcie

Dlh sa môže navýšiť o úroky z omeškania, poplatok za vydanie výkazu nedoplatkov alebo trovy exekúcie. Informácie o dlžníkoch sú zverejňované a zdieľané napríklad s bankovými inštitúciami. Fyzickým osobám je poskytovaná úhrada len neodkladnej zdravotnej starostlivosti, okrem zákonom stanovených výnimiek. To znamená, že napríklad lieky na lekársky predpis si poistenec hradí sám.

Je dôležité preberať zásielky, ktorými vás oboznamujeme o neuhradených záväzkoch a ďalších krokoch v prípade ich nesplnenia. Takisto je dôležité aktualizovať kontaktné údaje a údaje preukazujúce platiteľov poistného, ako aj uskutočnené platby. Máte možnosť požiadať o povolenie splátok dlhu. Pred samotným začatím exekučného konania vás informujeme o nedoplatku zaslaním výzvy na úhradu nedoplatku alebo výkazom nedoplatkov. Môžete dostať aj poslednú výzvu na úhradu nedoplatku, ako upozornenie pred začatím exekučného konania.

Úhrada dlhu je možná na účet súdneho exekútora, kde je potrebné pri platbe použiť identifikačné údaje z „Upovedomenia o začatí exekúcie“, alebo priamo na účet VšZP, prípadne osobne na vybraných pobočkách. Úhradou dlhu priamo na účet poisťovne alebo na pobočke sa nezbavujete povinnosti uhradiť trovy exekúcie. Pokiaľ bude vymáhaný dlh uhradený priamo nám, je potrebné kontaktovať exekútora za účelom vysporiadania trov súvisiacich s exekúciou. V prípade úmrtia platiteľa poistného prihlasujeme svoje pohľadávky do dedičského konania.

Ocitli ste sa v ťažkej finančnej situácii a neviete splácať svoje dlhy alebo nemôžete prijať podmienky splátkového kalendára?

Elektronické služby VšZP

Výpis z účtu poistenca poskytuje prehľad o vašich preddavkoch na zdravotné poistenie i o použití finančných prostriedkov z verejného zdravotného poistenia. Prehľad môže byť využitý pri kontrole vám poskytnutej zdravotnej starostlivosti - obsahuje zoznam výkonov, liekov a zdravotníckych pomôcok, uhradených zdravotníckemu zariadeniu. Súčasne vás informuje o vašom zaradení do dispenzárnej starostlivosti, príp. „Moje lieky“ poskytujú prehľad vašich predpísaných a vybratých liekov za obdobie posledných 6 mesiacov. Pri každom lieku je uvedená presná informácia o tom, ktorý lekár a kedy vám liek predpísal.

Ak ste si už v minulosti v pôvodných elektronických službách VšZP registrovali svoje konto a máte aktivované elektronické služby Poistenec Štandard alebo Individuálny platiteľ, no zabudli ste prihlasovacie heslo, stačí požiadať o bezpečnostný predmet. Po doručení GRID karty alebo aktivácii Mobilnej aplikácie môžete využívať služby ePobočky v plnom rozsahu a zároveň môžete požiadať aj o sprístupnenie údajov svojich neplnoletých detí, príp.