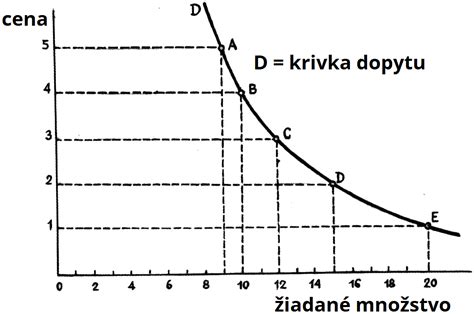

Dopyt predstavuje množstvo tovaru, ktoré sú kupujúci ochotní kúpiť v závislosti od ceny. Cenová elasticita dopytu odráža vplyv zmeny ceny na dopyt. Ukazovateľ cenovej elasticity dopytu vyjadruje vzťah medzi relatívnou (percentuálnou) zmenou množstva tovaru a relatívnou (percentuálnou) zmenou jeho ceny.

Dôchodková elasticita dopytu, na rozdiel od cenovej, skúma závislosť medzi veľkosťou dôchodkov spotrebiteľa a veľkosťou dopytu po tovaroch a službách. Spotrebiteľská rovnováha je ovplyvnená nielen zmenami v potrebách, ale aj zmenami cien. Rast cien statku spôsobí, že jeho hraničná užitočnosť vo vzťahu k jeho cene bude menšia ako hraničná užitočnosť ostatných statkov. Preto spotrebiteľ obmedzí kúpu statku, a tým jeho hraničná užitočnosť vzrastie, a tým sa vyrovná vo vzťahu k cene a hraničnej užitočnosti ostatných statkov.

Typy elasticity dopytu

Podľa veľkosti koeficientu cenovej elasticity dopytu (Ed) sa rozlišujú viaceré typy:

- Ed > 1 (elastický dopyt): Zmena ceny vyvolá oveľa väčšiu zmenu objemu dopytu.

- Ed < 1 (neelastický dopyt): Zmena ceny vyvolá menšiu zmenu dopytu.

- Ed = 1 (jednotková elasticita dopytu): Zmena ceny vyvolá rovnakú zmenu dopytu. Pri produktoch, ktoré vykazujú jednotkovú elasticitu dopytu, možno zvýšenie tržieb zabezpečiť iba rozširovaním realizovaného množstva tovaru.

- Ed = 0 (absolútna neelasticita): Zmena ceny nevyvolá žiadnu zmenu dopytu (napr. lieky pri naliehavej potrebe).

- Ed = ∞ (nekonečná elasticita): Za určitú cenu sa predá nekonečné množstvo tovaru. Ide o abstraktný prípad, pri ktorom nepatrné zvýšenie ceny okamžite ruší dopyt po danom tovare a zníženie ceny vyvoláva nekonečné zvýšenie dopytu.

Faktory ovplyvňujúce elasticitu dopytu:

- Existencia a dosiahnuteľnosť substitučného tovaru: Ak existujú nahraditeľné produkty, ktorými možno daný produkt nahradiť, existuje relatívne pružný dopyt. Vplyv povedomia o možnosti náhrady spôsobuje menšiu citlivosť spotrebiteľa na cenu.

- Životnosť a trvanlivosť produktu: Čím je životnosť produktu dlhšia, tým je dopyt po produkte elastickejší.

- Naliehavosť potreby tovaru: O čo naliehavejšia je potreba daného produktu, o to je jeho cenová elasticita nižšia (napr. lieky).

- Neexistencia porovnateľných produktov: Spotrebitelia sú menej citliví na ceny tých produktov, pri ktorých neexistujú porovnateľné alternatívy.

- Vplyv celkových výdavkov: Spotrebitelia sú menej citliví na cenu, ak výdavok za určitý produkt predstavuje malý podiel z celkových príjmov.

- Vplyv zhodnotenia investície: Produkty, ktorých nákup predstavuje investíciu (napríklad nehnuteľnosti, vzdelanie), majú odlišnú cenovú elasticitu.

- Postavenie daného tovaru v hierarchii potrieb spotrebiteľa.

- Podiel výdavkov na nákup tovarov v rozpočte spotrebiteľa.

- Časové obdobie: Pri dlhodobom používaní daného tovaru sa elasticita dopytu zvyšuje. V krátkom období je komplikovanejšie nahradiť drahší statok inými tovarmi, čo je ovplyvnené zvyklosťami spotrebiteľa. Pri zvýšení ceny v krátkom období dopyt klesá, výraznejšie sa to však prejaví v dlhom období.

Krížová elasticita dopytu vyjadruje, ako sa zmení veľkosť dopytu po danom tovare, ak sa zmení cena nejakého iného tovaru. Reakcia na zmenu ceny závisí od vzájomného vzťahu statkov:

- Substitúty: Rast ceny jedného statku vedie k rastu požadovaného množstva druhého statku.

- Komplementy: Rast ceny jedného statku vyvolá pokles požadovaného množstva druhého statku.

- Nezávislé statky: Zmena ceny jedného statku nevyvolá zmenu dopytu po druhom statku.

Dopyt a dôchodky na Slovensku: Kritická situácia Sociálnej poisťovne

Rozpočet Sociálnej poisťovne je čoraz napätejší. Analýza citlivosti zákazníka na ceny prostredníctvom sledovania cenovej elasticity dopytu umožňuje podnikateľovi urobiť celý rad závažných cenových rozhodnutí o tom, či zvýšiť alebo znížiť cenu konkrétneho produktu, aký vplyv bude mať cenová zmena na hospodársky výsledok podnikateľa, či zvýši celkové tržby podnikateľa alebo zvýši jeho podiel na trhu.

Zvýšenie cien pri tovaroch s elastickým dopytom má za následok celkový pokles tržieb. Znižovanie cien produktov s nepružným dopytom rovnako zapríčiňuje celkový pokles tržieb.

Historicky najvyššie transfery a ich dôsledky

Vláda schválila rozpočet Sociálnej poisťovne. Údaje, ktoré obsahuje, nenapĺňajú optimizmom. V tomto roku ju štát musí dofinancovať sumou 2,72 mld. eur, čo je o 1,12 mld. eur viac ako vlani. Tu však štátna pomoc nekončí. Budúci rok sa počíta s transferom za 2,75 mld. eur, nasledujúce dva roky by mal byť 2,7 a 2,35 mld. eur.

„Historicky najvyššie transfery sú najmä dôsledkom nových výdavkových politík prijatých v posledných rokoch, ide najmä o trináste dôchodky, rodičovské dôchodky alebo uvoľnenie podmienok pre predčasné dôchodky,“ zhodnotil analytický tím kancelárie Rady pre rozpočtovú zodpovednosť (RRZ).

Podľa analytikov RRZ nie je možné stanoviť konkrétne číslo, pri ktorých sumách sa takáto pomoc stáva neudržateľnou. Dotovanie Sociálnej poisťovne závisí od stavu verejných financií a od ochoty politikov nasmerovať peniaze z daní na dôchodky na úkor iných oblastí ako napríklad infraštruktúra, vzdelávanie, zdravotníctvo.

„Podľa hodnotení Rady pre rozpočtovú zodpovednosť aj Európskej komisie sa verejné financie Slovenska nachádzajú vo vysokom riziku z hľadiska dlhodobej udržateľnosti,“ doplnili.

Zhoršenie hospodárenia a demografické zmeny

Hospodárenie poisťovne v posledných rokoch podľa Mariána Búlika, finančného analytika OVB Allfinanz Slovensko, zhoršila aj vysoká valorizácia v kombinácii s navýšením nových dôchodkov. Valorizácia v minulom roku o 22,4 percenta viac ako dvojnásobne prekročila oficiálnu mieru inflácie 10,5 percenta.

„Táto situácia nie je dlhodobo udržateľná, čo si však vláda nechce priznať a namiesto zrušenia nesystémových 13. dôchodkov ich dokonca navýšila,“ doplnil finančný analytik s tým, že podobné zásahy rýchlo zhoršujú hospodárenie štátu.

Vláda ako kompenzáciu zavádza opatrenia, ktoré vytiahnu z ekonomicky aktívnych obyvateľov viac peňazí cez dane a odvody. Príjmy by v roku 2025 mali prekročiť 16 mld eur, výdavky 14,8 mld. eur. Výdavková strana v porovnaní s rokom 2024 je vyššia o 1,48 mld. eur, čo znamená nárast o 11 percent. Najvýznamnejšiu položku, až 12,9 mld., predstavujú dôchodkové dávky. V sume sú zahrnuté bežné penzie, 13. dôchodok, Sociálna poisťovňa počíta tiež so silnou vlnou predčasných dôchodkov.

„Keďže financovanie Sociálnej poisťovne vrátane presunov financií medzi jej jednotlivými fondami nie je úplne transparentné, celkový deficit Sociálnej poisťovne sa dá len odhadovať. Odhad na tento rok hovorí o celkovej strate starobného poistenia vo výške takmer 3,5 miliardy eur. Kým ešte pred rokmi bola situácia vážna, dnes je už kritická,“ konštatoval M. Búlik.

Majú dôchodky vplyv na odchod do dôchodku?

Sociálna poisťovňa bude v najbližších rokoch čeliť nepriaznivej demografii. Slovensko bude v ďalších dekádach starnúť najrýchlejším tempom z EÚ. Hlavnými faktormi sú odchod silných povojnových ročníkov a neskôr tzv. Husákových detí do dôchodku, nízka pôrodnosť za posledných 35 rokov a predlžujúca sa priemerná dĺžka života. Výsledkom bude, že kým v roku 2020 pracovali na jedného dôchodcu štyria ľudia, v roku 2050 to už budú len dvaja.

Tabuľka 1: Demografický vývoj Slovenska (2020-2050)

| Rok | Pracujúci na 1 dôchodcu | Ľudia v produktívnom veku (zmena oproti 2020) | Deti (zmena oproti 2020) | Seniori 65+ (zmena oproti 2020) |

|---|---|---|---|---|

| 2020 | 4 | - | - | - |

| 2050 | 2 | -635 000 (-18%) | -158 000 (-19%) | +437 000 (+46%) |

Miera závislosti (počet osôb v predproduktívnom a poproduktívnom veku na 100 osôb v produktívnom veku) sa zmení z 53 v roku 2025 na 60 v roku 2040 a 75 v roku 2050.

„Demografický vývoj zvýši tlak na verejné financie, keďže úspory z výdavkov na populáciu v predproduktívnom veku nevyvážia zvýšené výdavky na zdravotníctvo a dôchodky, a tie nebudú môcť byť ľahko vykryté zdaňovaním populácie v produktívnom veku,“ píše sa v analýze.

Možné riešenia a ich obmedzenia

Výpadok obyvateľstva v produktívnom veku sa dá rýchlo korigovať len jedným opatrením, a to masovým príchodom novej pracovnej sily zo zahraničia. Tento scenár u nás zatiaľ reálny nie je. Druhou možnosťou je podpora pôrodnosti.

„Pri jej prudkom náraste, čo je nereálne, by prvé citeľné pozitívne vplyvy z pohľadu verejných financií nastali až o tri desaťročia. Navyše, viac detí by znamenalo počiatočné vyššie náklady na vzdelávanie, zdravotníctvo a rodinné dávky. S výnimkou silnej imigračnej politiky sa teda demografickému tlaku vyhnúť nemožno,“ tvrdia analytici RRZ.

Podľa M. Búlika žiadna z krajín Európy, ktorá sa pokúsila zvýšiť pôrodnosť ekonomickými opatreniami, neuspela. Okrem toho samotná podpora rodín nestačí, Slovensko musí byť pre mladých ľudí atraktívne, aby neodchádzali do zahraničia.

Zvyšovať sa nedá ani vek odchodu do penzie. Ten už dnes postupne rastie podľa automatu, ktorý je naviazaný na vývoj priemernej dĺžky života. Platí pre ročník 1967 a mladších.

„S výnimkou prípadného zjednotenia pre mužov a ženy, nie je ďalšie zvyšovanie dôchodkového veku možné. Vývoj rozpočtu Sociálnej poisťovne je do veľkej miery ovplyvnený vývojom dôchodkového systém. Okrem zrušenia rodičovského dôchodku a zvýšenia maximálnych vymeriavacích základov schváleného v rámci konsolidačného balíčka, bude k tomu prispievať aj vyšší očakávaný rast miezd než výdavkov. Tie budú tlmené pokračujúcim rastom dôchodkového veku a relatívne nízkou infláciou. Následne približne do roku 2034 by sa deficit dôchodkového systému už mohol vyvíjať rýchlejšie, podobným tempom ako ekonomika, čiže v pomere k HDP by ostával približne rovnaký.“

Hlavným kľúčom k zlepšeniu udržateľnosti verejných financií a rastu životnej úrovne je podľa RRZ silný ekonomický rast. Analytici pripomínajú, že štát by mal prijímať reformy, ktoré podporia dobiehanie vyspelých krajín. Ak v tomto zlyháme, bude to najväčší faktor postupného poklesu životnej úrovne v porovnaní s okolitými krajinami.

Marián Búlik mieni, že reálnym riešením je kombinácia vyššieho veku odchodu do dôchodku, znižovania dôchodkov z 1. piliera a zvýšenia významu investovania a tvorby majetku pre udržanie životného štandardu.

„Ak štát nechce zbankrotovať, bude musieť riešiť aj zníženie úrovne dôchodkov a takzvanej miery náhrady - čiže pomeru výšky priemerného dôchodku voči priemernej mzde.“