Daňové priznanie je kľúčovým dokumentom pre každú fyzickú osobu, ktorá dosahuje zdaniteľné príjmy. Na Slovensku existujú dva základné typy daňových priznaní pre fyzické osoby: typ A a typ B. Tento článok poskytuje komplexný prehľad o tom, ako postupovať pri uvádzaní príjmov a dávok v daňovom priznaní, s dôrazom na nemocenské dávky a ich vplyv na daňovú povinnosť. Článok je aktualizovaný a zohľadňuje platnú legislatívu, najmä zákon č. 595/2003 Z. z. o dani z príjmov.

Daňové priznanie typ A a typ B

Daňové priznanie je dokument, ktorý slúži na vyčíslenie dane z príjmov za určité zdaňovacie obdobie. Na Slovensku sú určené dva typy daňových priznaní pre fyzické osoby:

- Daňové priznanie typ A je určené pre daňovníkov, ktorí mali príjmy len zo závislej činnosti (§ 5 zákona o dani z príjmov), teda najmä zo zamestnania. Zamestnanci a dohodári vypĺňajú priznanie určené pre fyzické osoby typu A.

- Daňové priznanie typ B je určené pre daňovníkov, ktorí mali aj iné druhy príjmov, napríklad z podnikania, prenájmu, alebo inej samostatnej zárobkovej činnosti (§ 6 až § 8 zákona o dani z príjmov). Ak ste vlani mali aj iné príjmy, napríklad z nájmu či zo živnosti, použijete tlačivo typu B.

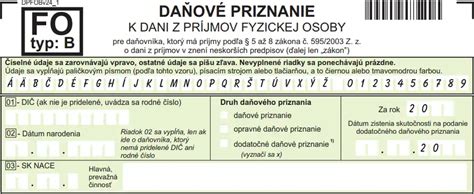

Aktuálne číslo tlačiva daňového priznania FO typ A je MF/ 015779/2016-721 (číslo je na každej stránke vľavo dolu). V porovnaní s minulým rokom sa tento typ formulára nemenil. Vytlačiť si ho môžete aj z webovej stránky ministerstva financií www.mfsr.sk, ale aj z webu Finančnej správy www.financnasprava.sk, kde nájdete vzory s poučením, ako ich vyplniť. Osobne si ho môžete vyzdvihnúť na ktoromkoľvek daňovom úrade. Dá sa vyplniť aj priamo na webe Finančnej správy, kde je k dispozícii ako elektronický štruktúrovaný formulár. Sú v ňom zapracované riadkové kontroly, dosadzovanie odporúčanej hodnoty. Aj takto vyplnené a vytlačené priznania sú platné, daňové úrady ich akceptujú. Nezabudnite ich v príslušnej kolónke podpísať.

Povinnosť podať daňové priznanie

Podľa § 32 zákona o dani z príjmov je povinný podať daňové priznanie každý daňovník, ktorého zdaniteľné príjmy presiahli za rok 2024 sumu 2 823,24 eura, čo predstavuje 50 % nezdaniteľnej časti základu dane na daňovníka. Táto povinnosť sa týka aj daňovníkov s príjmami zo závislej činnosti (typ A), ak:

- im nebolo možné zraziť preddavok na daň (§ 35 ods. 3 písm. a) zákona),

- požiadali zamestnávateľa o vykonanie ročného zúčtovania, ale nepredložili včas potrebné doklady (§ 38 ods. 5 zákona),

- sú povinní zvýšiť základ dane podľa § 11 ods. 11 a § 52zza ods. 6 zákona,

- došlo k zániku zamestnávateľa bez právneho nástupcu (§ 38 ods. 9 zákona).

Ak zamestnanec dosiahol v príslušnom zdaňovacom období zdaniteľné príjmy len zo závislej činnosti na území SR a nepožiadal svojho zamestnávateľa o vykonanie ročného zúčtovania za príslušný kalendárny rok, je povinný podať daňové priznanie typu A. Ak ste nepoberali iné príjmy okrem uvedených, máte povinnosť do 31. marca 2026 podať daňové priznanie typu A z dôvodu, že zdaniteľné príjmy zo závislej činnosti za rok 2025 presiahli sumu 2 876,90 eur. Daňové priznanie sa vám určite vyplatí podať, ak váš príjem za minulý rok bol nižší ako nezdaniteľná suma. Daňový úrad vám vráti zaplatené preddavky na daň.

Lehota na podanie daňového priznania

Daňové priznanie (typ A alebo B) sa podáva správcovi dane v lehote do troch kalendárnych mesiacov po uplynutí zdaňovacieho obdobia (§ 49 zákona). Ak posledný deň lehoty pripadne na sobotu, nedeľu alebo deň pracovného pokoja, posledným dňom lehoty je najbližší nasledujúci pracovný deň. Pre zdaňovacie obdobie roku 2024 je štandardný termín na podanie daňového priznania teda koniec marca 2025.

Opravné a dodatočné daňové priznanie

- Opravné daňové priznanie: Ak daňovník zistí chybu v už podanom daňovom priznaní pred uplynutím lehoty na jeho podanie, môže podať opravné daňové priznanie (§ 16 ods. 3 daňového poriadku).

- Dodatočné daňové priznanie: Ak daňovník zistí chybu po uplynutí lehoty na podanie daňového priznania, je povinný podať dodatočné daňové priznanie do konca mesiaca nasledujúceho po mesiaci, v ktorom chybu zistil.

Nemocenské dávky a daňové priznanie

Zdaniteľné a nezdaniteľné príjmy

V daňovom priznaní sa uvádzajú len zdaniteľné príjmy. Podľa § 2 písm. h) zákona o dani z príjmov je zdaniteľný príjem taký, ktorý je predmetom dane a nie je od dane oslobodený. Zákon o dani z príjmov v § 3 ods. 2 a § 5 ods. 5 taxatívne vymedzuje príjmy, ktoré nie sú predmetom dane.

Nemocenské dávky - oslobodenie od dane

Ktoré príjmy sa v priznaní neuvádzajú? Tie, ktoré sú od dane oslobodené. Napríklad nemocenské dávky, ak ste vlani maródovali a brali nemocenské, ošetrovné pri starostlivosti o choré dieťa alebo o chorého člena rodiny. Ani materské. Rovnako do priznania nepatria všetky druhy dôchodkov - starobný, vdovský, vdovecký ani invalidný. Z týchto príjmov ani z vyplateného dôchodku netreba platiť daň, keďže je to príjem od dane oslobodený a nie je preto potrebné ho do priznania dávať. Dávku v nezamestnanosti a ani dávky v hmotnej núdzi, sociálne, neuvádza v daňovom priznaní. Neuvádza ani dotácie zo štátneho rozpočtu.

Podľa § 9 ods. 2 písm. a) zákona o dani z príjmov sú od dane oslobodené dávky, podpory a služby zo sociálneho poistenia vyplácané Sociálnou poisťovňou. To zahŕňa všetky dávky nemocenského poistenia, dôchodkového poistenia, úrazového poistenia, garančného poistenia a poistenia v nezamestnanosti. Podľa § 5 ods. 7 písm. f) zákona o dani z príjmov je oslobodeným príjmom aj náhrada príjmu a príplatok k náhrade príjmu pri dočasnej pracovnej neschopnosti poskytovaná zamestnávateľom svojmu zamestnancovi podľa osobitného predpisu (zákon č. 462/2003 Z. z.). Z toho vyplýva, že nemocenské dávky, vrátane materského, sú na Slovensku od dane oslobodené a neuvádzajú sa v daňovom priznaní.

Príklady nezdaniteľných príjmov

Okrem nemocenských dávok sú od dane oslobodené aj:

- dávky a príspevky na zabezpečenie základných životných podmienok a riešenie hmotnej núdze,

- štátne sociálne dávky (napr. prídavok na dieťa, rodičovský príspevok, príspevok pri narodení dieťaťa),

- plnenia poskytované v rámci aktívnej politiky trhu práce (s výnimkou platieb prijatých v súvislosti s výkonom činností, z ktorých plynú príjmy podľa § 6 zákona),

- výhry v lotériách a iných podobných hrách prevádzkovaných na základe povolenia. V plnej výške sú oslobodené len tie, ktoré získal v lotériách prevádzkovaných ministerstvom financií. Napríklad Loto, Keno, Športka. Ak hodnota výhry alebo ceny získanej v roku 2013 prevyšuje 350 €, v plnom rozsahu podlieha zdaneniu. Dodajme, že z cien a výhier (podliehajúcich zdaneniu) v nepeňažnej forme (napr. z vecnej výhry z reklamného žrebovania) sa daň nevyberá zrážkovým spôsobom, ale výherca si príjem uvedie v daňovom priznaní.

Príklady zdaniteľných príjmov

Naopak, medzi zdaniteľné príjmy patria napríklad:

- príjmy zo závislej činnosti (zamestnania),

- príjmy z podnikania a inej samostatnej zárobkovej činnosti,

- príjmy z prenájmu,

- príjmy z predaja nehnuteľností (za určitých podmienok),

- ceny a výhry (za určitých podmienok).

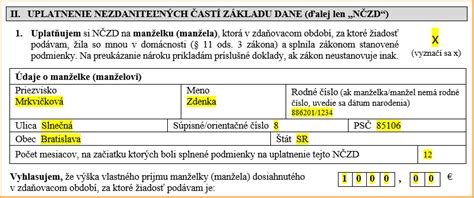

Vplyv nemocenských dávok na nezdaniteľnú časť základu dane na manželku/manžela

Hoci sa samotné nemocenské dávky do daňového priznania neuvádzajú, môžu mať vplyv na výpočet nezdaniteľnej časti základu dane na manželku (manžela). Túto časť si môže daňovník uplatniť, ak manželka (manžel) žijúca s ním v domácnosti nemá vlastné príjmy presahujúce 19,2-násobok životného minima platného k 1. Do vlastného príjmu manželky (manžela) sa zahŕňajú okrem zdaniteľných príjmov aj nemocenské dávky (napr. materské), dôchodkové dávky, dávka v nezamestnanosti, peňažný príspevok na opatrovanie, dávka v hmotnej núdzi a rôzne ďalšie sociálne dávky.

Príklad:

Pán Šťastný podniká a jeho základ dane je 12 000 eur. Jeho manželka bola v roku 2024 na materskej dovolenke a poberala materské dávky. Do konca februára pracovala. V daňovom priznaní za rok 2024 si môže uplatniť nezdaniteľnú časť základu dane na manželku vo výške rozdielu medzi sumou, ktorá platí pre daný rok (treba overiť aktuálnu sumu pre rok 2024) a úhrnom vlastného príjmu manželky. Do jej vlastného príjmu sa zahrnie aj materské.

Postup pri vypĺňaní daňového priznania typ A

- Získajte potrebné doklady: Potvrdenie o príjmoch zo závislej činnosti od zamestnávateľa (Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti, úhrnu preddavkov na daň, dani vybranej zrážkou, o zamestnaneckej prémii a o daňovom bonuse). Podkladom na vyplnenie tohto priznania je tlačivo Potvrdenie o zdaniteľných príjmoch (POT395v23 v1.1), ktoré je zamestnávateľ povinný doručiť zamestnancovi najneskôr do 10. marca zdaňovacieho obdobia, v ktorom sa podáva daňové priznanie, ak nepožiada zamestnanec o jeho vyhotovenie skôr. Ak ste boli na PN, potvrdenie o týchto dávkach zo Sociálnej poisťovne si vybavte radšej skôr než neskoro. Táto potvrdenka je totiž často nevyhnutnou prílohou k daňovému priznaniu.

- Stiahnite si aktuálny formulár: Aktuálne tlačivo daňového priznania FO typ A je dostupné na webovej stránke Finančnej správy (www.financnasprava.sk) alebo Ministerstva financií SR (www.mfsr.sk).

- Vyplňte identifikačné údaje: Riadky 01 a 02 - daňové identifikačné číslo (DIČ) alebo rodné číslo, meno, priezvisko, adresa trvalého pobytu.

- Uveďte príjmy zo závislej činnosti: V príslušných riadkoch uveďte údaje z Potvrdenia o príjmoch od zamestnávateľa.

- Uplatnite nezdaniteľné časti základu dane: Ak spĺňate podmienky, uplatnite si nezdaniteľnú časť základu dane na daňovníka, na manželku (manžela), prípadne ďalšie nezdaniteľné časti. Pri uplatňovaní nezdaniteľnej časti na manželku (manžela) nezabudnite, že sa do jej/jeho príjmu započítavajú aj nemocenské dávky.

- Uplatnite daňový bonus na deti: Ak máte vyživované deti, uplatnite si daňový bonus.

- Vypočítajte daň: Podľa pokynov vo formulári vypočítajte daň z príjmov.

- Podpíšte a odošlite daňové priznanie: Nezabudnite daňové priznanie podpísať a v lehote ho doručiť správcovi dane.

How to Fill Out Form 1040 for 2023 | Taxes 2024 | Money Instructor

Prílohy k daňovému priznaniu typ A

K daňovému priznaniu typ A je potrebné priložiť kópie dokladov preukazujúce výšku príjmov zo závislej činnosti, zaplateného povinného poistného, výšku zrazených preddavkov na daň, a prípadne aj ďalšie doklady, ak si uplatňujete nárok na daňový bonus alebo iné zníženia základu dane. Povinnou prílohou priznania je kópia Potvrdenia o zdaniteľných príjmoch za rok 2025, ktoré je povinný vystaviť zamestnávateľ.

Potvrdenie o nemocenských dávkach zo Sociálnej poisťovne

Ak ste počas minulého roka poberali nemocenské dávky a chystáte sa podávať daňové priznanie, potvrdenie o týchto dávkach zo Sociálnej poisťovne si vybavte radšej skôr než neskoro. Táto potvrdenka je totiž často nevyhnutnou prílohou k daňovému priznaniu, ktoré sa podáva do konca marca, a čakanie na poslednú chvíľu by vás mohlo stáť nielen nervy, ale aj prípadné problémy s termínmi. Sociálna poisťovňa potvrdzuje, že o dokument žiadaný každoročne už od januára je medzi verejnosťou veľký záujem, no klientom ho zvyčajne vybaví na počkanie. Mnohí poistenci tento doklad potrebujú nielen kvôli daňovým povinnostiam, ale aj pri komunikácii so zdravotnými či komerčnými poisťovňami, bankami alebo v prípade, že si uplatňujú nárok na dávky v hmotnej núdzi. Aj preto poisťovňa odporúča neváhať a neodkladať si túto povinnosť na marec - predídete tak zbytočnému stresu a prípadným komplikáciám s doručovaním dokumentov. Počas roka si klienti vyžadujú potvrdenia aj z ďalších dôvodov - napríklad v prípade úrazu, keď ich požadujú komerčné poisťovne, pri riešení hypotéky s bankou, alebo v rámci rôznych sociálnych konaní. V závislosti od účelu môžu žiadatelia požiadať o potvrdenie s uvedením presnej výšky vyplatených nemocenských dávok alebo aj bez tejto informácie, ak to nie je potrebné. Najklasickejšou cestou je osobná návšteva ktorejkoľvek pobočky, kde vám potvrdenie vystavia hneď na mieste.

Daňovník s obmedzenou daňovou povinnosťou

Daňovník s obmedzenou daňovou povinnosťou (nerezident) je fyzická osoba, ktorá nemá na území Slovenskej republiky trvalý pobyt ani sa tu obvykle nezdržiava (aspoň 183 dní v príslušnom kalendárnom roku). Predmetom dane daňovníka s obmedzenou daňovou povinnosťou sú len príjmy zo zdrojov na území Slovenskej republiky.