Správne vykazovanie práceneschopnosti (PN) a mesačné výkazy poistného sú kľúčové pre zamestnávateľov na Slovensku. Tento článok poskytuje komplexný pohľad na postupy a povinnosti súvisiace s uvádzaním PN v mesačných výkazoch zdravotného poistenia, ako aj na aktuálne legislatívne zmeny a riešenie konkrétnych situácií. Cieľom je poskytnúť jasné a zrozumiteľné informácie pre rôzne cieľové skupiny, od študentov až po profesionálov v oblasti účtovníctva.

Zmeny vo výkazoch poistného a príspevkov

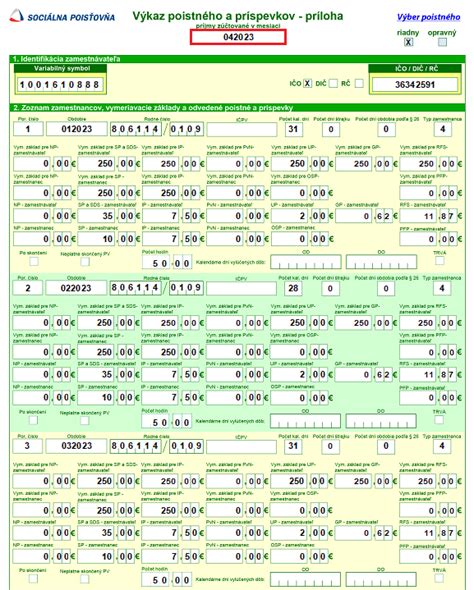

Od marca 2022 platia nové vzory výkazov poistného a príspevkov do Sociálnej poisťovne. Tieto zmeny súvisia so zavedením podpory v čase skrátenej práce, označovanej ako PFP. Súčasťou tejto zmeny je nielen možnosť čerpania podpory, ale aj platenie nového druhu poistného na financovanie tejto podpory. Vo väčšine prípadov k zvýšeniu odvodov nedôjde, ide len o preskupenie poistného v nezamestnanosti, ktorého časť sa presunie na financovanie podpory. Nové mesačné výkazy sa podávajú prvýkrát za marec 2022, teda v apríli.

Elektronické podávanie výkazov

Potrebné je zasielať Sociálnej poisťovni výkazy výlučne elektronicky. Používanie GRID kariet v Sociálnej poisťovni skončilo 31. decembra. Od 1. januára 2021 je zasielanie výkazov do zdravotnej poisťovne možné výhradne elektronicky prostredníctvom bezplatnej Elektronickej pobočky. Dáta sa zasielajú dávkou, ktorú vygeneruje mzdový alebo účtovný systém, alebo sa predplnia do vopred pripraveného formulára.

Práceneschopnosť (PN) a jej vykazovanie

Dočasná práceneschopnosť (PN) predstavuje obdobie, kedy zamestnanec nemôže vykonávať svoju prácu z dôvodu choroby alebo úrazu. PN potvrdzuje ošetrujúci lekár, a to buď elektronicky (ePN), alebo na päťdielnom papierovom tlačive. V prípade ePN si zamestnávateľ nájde všetky potrebné údaje o zamestnancovi v systéme elektronických služieb Sociálnej poisťovne.

Dočasná pracovná neschopnosť sa začína dňom, v ktorom príslušný ošetrujúci lekár zistil chorobu, ktorá vyžaduje dočasnú pracovnú neschopnosť. V prípade, že zamestnanec bude uznaný práceneschopným, má nárok na hmotné zabezpečenie.

Nárok na náhradu príjmu a nemocenské dávky

Počas PN má zamestnanec nárok na hmotné zabezpečenie, ktoré mu poskytuje zamestnávateľ vo forme náhrady príjmu a Sociálna poisťovňa vo forme nemocenských dávok.

- Náhrada príjmu od zamestnávateľa: Vyplácaná zamestnávateľom za prvých 10 kalendárnych dní PN. Od 1. do 3. dňa PN vo výške 25 % denného vymeriavacieho základu (DVZ). Od 4. do 10. dňa PN vo výške 55 % denného vymeriavacieho základu (DVZ). Kolektívna zmluva môže upraviť nárok na vyššiu náhradu príjmu.

- Nemocenské dávky od Sociálnej poisťovne: Vyplácané Sociálnou poisťovňou od 11. dňa PN, najdlhšie do 52. týždňa. Výška nemocenského je 55 % denného vymeriavacieho základu. Povinne nemocensky poistenej samostatne zárobkovo činnej osobe (SZČO) a dobrovoľne nemocensky poistenej osobe vzniká nárok na nemocenské od prvého dňa dočasnej pracovnej neschopnosti. Podmienkou nároku je zaplatenie poistného na nemocenské poistenie riadne a včas.

Denný vymeriavací základ (DVZ)

Denný vymeriavací základ (DVZ) je kľúčový pre výpočet náhrady príjmu a nemocenských dávok. Vypočíta sa ako podiel súčtu vymeriavacích základov na platenie poistného na nemocenské poistenie dosiahnutých v rozhodujúcom období a počtu dní rozhodujúceho obdobia. Rozhodujúce obdobie je kalendárny rok predchádzajúci kalendárnemu roku, v ktorom vznikla dočasná PN, ak nemocenské poistenie trvalo nepretržite najmenej od 1. januára tohto predchádzajúceho roka.

Vykazovanie PN v mesačnom výkaze

Práceneschopnosť zamestnanca má vplyv na vymeriavací základ a výšku preddavku na zdravotné poistenie. Dôležité je správne evidovať obdobie PN a zohľadniť ho pri výpočte mzdy a odvodov. Počas obdobia PN zamestnanec poberá nemocenské dávky, ktoré nevstupujú do vymeriavacieho základu pre zdravotné poistenie. Zamestnávateľ vykazuje vo výkaze len príjem, ktorý bol zamestnancovi vyplatený za obdobie pred nástupom na PN. V mesačnom výkaze sa uvádza obdobie PN a znížený vymeriavací základ. Je potrebné dodržiavať pokyny zdravotnej poisťovne a správne vyplniť všetky požadované údaje.

Oznamovacie povinnosti voči Sociálnej a Zdravotnej poisťovni

- Zdravotná poisťovňa: Začiatok poberania náhrady príjmu počas PN/ePN sa oznamuje kódom 1O Z s dátumom začiatku poberania náhrady príjmu. Ukončenie poberania náhrady príjmu sa oznamuje kódom 1O K, ale iba v prípade, ak PN trvá maximálne 10 dní. Rovnaké pravidlá platia aj pre dohodárov. Ak práceneschopnosť trvá viac ako 10 dní, tak ukončenie PN/ePN ani poberanie náhrady príjmu zamestnávateľ neoznamuje.

- Sociálna poisťovňa: Začiatok PN/ePN do Sociálnej poisťovne zamestnávateľ neoznamuje. Zamestnancovi sa prerušuje sociálne poistenie odo dňa nasledujúceho po uplynutí 52 týždňov trvania PN až do jej skončenia. Ak ide o ePN, zamestnávateľ nenahlasuje Sociálnej poisťovni prerušenie poistenia z tohto dôvodu. Oznamovaciu povinnosť je potrebné urobiť do 8 kalendárnych dní od dátumu vzniku prerušenia / dátumu zániku prerušenia.

Kódovanie v mesačnom výkaze

Pri vypĺňaní mesačného výkazu používajte kód 2400 - čo je kód príslušnej zdravotnej poisťovne určený Úradom pre dohľad nad zdravotnou starostlivosťou. Podrobnosti o vykazovaní preddavkov na poistné sú ustanovené v § 20 zákona č. 580/2004 Z. z. o zdravotnom poistení a vo Vyhláške Ministerstva zdravotníctva Slovenskej republiky č. 159/2018 Z. z.

Dôležité upozornenia pri vypĺňaní výkazu

Pri vypĺňaní mesačného výkazu je dôležité dodržiavať niekoľko zásad:

- Používanie správnych údajov: Systém nevie spracovať údaje, ktoré spolu nekorešpondujú.

- Samostatné vykazovanie: Každý právny vzťah sa vykazuje samostatne, napr. pracovný pomer a dohoda sa vykazujú samostatne vo výkaze poistného a príspevkov.

- Identifikácia chýb: Je potrebné venovať pozornosť hláseniam, na ktoré systém upozorňuje, pretože môžu mať za následok nespracovanie formulára.

- Správne označenie obdobia: V mesačných výkazoch sa upravuje postup vykazovania obdobia pre jednotlivé prípady.

- Kontrola pred podaním: Je dôležité skontrolovať výkaz ešte pred podaním, aby sa predišlo nesprávnym údajom.

Zmeny v legislatíve týkajúce sa PN

Legislatíva v oblasti zdravotného poistenia sa neustále mení.

Zrušenie pandemickej DPN a OČR

Na základe zákona č. 412/2021 Z.z. bola s účinnosťou od 1. decembra 2021 zrušená pandemická DPN. To znamená, že zamestnanec má nárok na nemocenské až od 11. dňa trvania DPN, pričom prvých 10 dní mu náhradu príjmu vypláca zamestnávateľ. Zrušenie pandemickej OČR (ošetrovné) od 1. decembra 2021 malo tiež vplyv na vykazovanie v mesačných výkazoch. Je potrebné správne evidovať a vykazovať obdobie OČR v súlade s platnou legislatívou.

Minimálny preddavok na poistné od 1. januára 2023

S účinnosťou od 1. januára 2023 sa pri platení poistného a preddavkov na poistné uplatňuje inštitút tzv. minimálneho preddavku na poistné. Minimálny preddavok na poistné sa uplatní na obdobie od 1. januára 2023. Teda na príjem za mesiac december 2022 (vyplatený v januári 2023) sa minimálny preddavok nevzťahuje. Ak je skutočné poistné a preddavok na poistné zamestnanca a zamestnávateľa v súčte nižšie, zamestnanec má povinnosť doplatiť odvody do tejto sumy.

Výnimky z uplatňovania minimálneho preddavku

Medzi zamestnancov, na ktorých sa nevzťahuje minimálny preddavok, patria napríklad zamestnanci, ktorí sú zároveň aj poistencami štátu. V prípade, ak je zamestnanec zamestnaný u viacerých zamestnávateľov, alebo ak je zároveň SZČO, môže si uplatniť výnimku z uplatňovania minimálneho preddavku (minimálne poistné sa u neho potom zohľadní až v ročnom zúčtovaní poistného). O uplatnení výnimky zamestnanec informuje zamestnávateľa predložením vyhlásenia, zverejneného na webovom sídle MZ SR.

Účtovanie PN v jednoduchom a podvojnom účtovníctve

Účtovanie nemocenských dávok je dôležitou súčasťou mzdovej agendy každého zamestnávateľa. Správne zaúčtovanie týchto dávok je kľúčové pre zabezpečenie súladu s platnou legislatívou a pre správne vykazovanie finančných údajov.

Jednoduché účtovníctvo

V jednoduchom účtovníctve sa poistné a príspevky platené zamestnávateľom za zamestnancov účtujú do stĺpca „Poistné a príspevky“ peňažného denníka. Do tohto stĺpca sa neúčtuje celá výška odvodov do zdravotnej poisťovne a Sociálnej poisťovne, ktorú odvádza zamestnávateľ a vykazuje v mesačných výkazoch.

Podvojné účtovníctvo

V podvojnom účtovníctve sa náhrady za dočasnú pracovnú neschopnosť (PN) účtujú rôzne, ale najčastejšie sa používa účtovanie 527/331, pretože sa považujú za sociálne náklady.

- 527 - Sociálne náklady / 331 - Zamestnanci: Tento zápis sa používa na zaúčtovanie náhrady príjmu počas PN.

- 521 - Mzdové náklady / 331 - Zamestnanci: Používa sa na zaúčtovanie hrubej mzdy.

- 524 - Zákonné sociálne poistenie / 331 - Zamestnanci: Používa sa na zaúčtovanie odvodov do Sociálnej poisťovne a zdravotnej poisťovne.

Kontrola dodržiavania liečebného režimu

Kontrola môže byť vykonaná aj počas dní pracovného pokoja a to v akomkoľvek čase, aj vo večerných hodinách, okrem času, ktorý máte určený na vychádzky. Zamestnanec, ktorý vykonáva kontrolu, je povinný sa preukázať oprávnením na vykonanie kontroly. V prípade, ak vás počas kontroly dodržiavania liečebného režimu nezastihne na adrese, ktorú ste uviedli, zanechá vám v schránke písomné oznámenie o vykonaní kontroly. Ak to povaha choroby umožňuje, ošetrujúci lekár môže dočasne práceneschopnej osobe povoliť vychádzky, ktoré súčasne časovo vymedzí s prihliadnutím na charakter choroby.

Dôsledky porušenia liečebného režimu

Pacient, ktorý nepodá vysvetlenie, kde sa nachádzal v čase kontroly, nemá nárok na výplatu nemocenského odo dňa porušenia liečebného režimu do skončenia dočasnej pracovnej neschopnosti, najviac v rozsahu 30 dní odo dňa porušenia liečebného režimu určeného lekárom. Zároveň vám Sociálna poisťovňa za porušenie povinností dočasne práceneschopného poistenca (napr. nezdržiavanie sa na určenej adrese) môže v zmysle § 239 zákona o sociálnom poistení uložiť pokutu až do výšky 16 596,96 eura.

Ďalšie dôležité aspekty

Označovanie platieb do poisťovní

Dôležité je správne označiť platbu poistného do poisťovní. Pri platbe preddavku na poistné do zdravotnej poisťovne musí zamestnávateľ zadať variabilný symbol, ktorým je číslo platiteľa poistného pridelené pri registrácii. Pri platbe poistného do Sociálnej poisťovne je variabilným symbolom identifikačné číslo zamestnávateľa, ktoré pri registrácii pridelila Sociálna poisťovňa. Ako špecifický symbol sa pri platení poistného uvádza mesiac a rok, za ktorý patrí úhrada, v tvare MMRRRR alebo v tvare RRRRMM. Je dôležité používať bankové spojenie v tvare IBAN.

Sankcie za porušenie povinností

Ak zamestnávateľ na výzvu Sociálnej poisťovne nepredloží podklady potrebné na zistenie správnej sumy poistného, Sociálna poisťovňa môže predpísať poistné na základe dokladov zamestnávateľa za predchádzajúce obdobie alebo na základe podkladov iného zamestnávateľa s činnosťou obdobného charakteru.

Odmeny konateľov a spoločníkov

Osobitnou kategóriou sú odmeny konateľov a spoločníkov spoločností s ručením obmedzeným (s.r.o.). Ich príjmy a odvody sa riadia špecifickými pravidlami. Pre konateľov, ktorí nie sú poistení cez pracovné zmluvy alebo ako SZČO, existuje možnosť znižovať svoje odvodové zaťaženie. Pre konateľa vzniká povinnosť byť poistený na účely zdravotného a sociálneho poistenia na území Slovenskej republiky odo dňa vzniku funkcie.