Mnohí poberatelia dôchodkov sa snažia zapojiť do pracovného procesu, a platná legislatíva na Slovensku im to umožňuje viacerými formami podľa Zákonníka práce. Tieto možnosti zahŕňajú pracovný pomer na dobu neurčitú, na plný pracovný úväzok, ako aj na kratší pracovný čas, alebo dohody o prácach vykonávaných mimo pracovného pomeru. S tým súvisia aj povinnosti a možnosti uplatnenia nezdaniteľných častí základu dane.

Pracovný pomer a dohody pre dôchodcov

Poberateľ dôchodku, ktorý pracuje na základe pracovného pomeru, sa stáva zamestnancom so všetkými právami a povinnosťami. Je povinný platiť príslušné odvody na poistné na zdravotné a sociálne poistenie, ktoré sú stanovené pre danú skupinu poberateľov dôchodku v zmysle zákona č. 580/2004 Z. z. o zdravotnom poistení a zákona č. 461/2003 Z. z. o sociálnom poistení. Dosiahnutý príjem je následne potrebné vysporiadať v súlade s ustanoveniami zákona č. 595/2003 Z. z.

Typy pracovných vzťahov

- Pracovný pomer na dobu určitú: Od 1. 3. 2010 je možné pracovný pomer na určitú dobu dohodnúť najdlhšie na dva roky a predĺžiť alebo opätovne dohodnúť v rámci dvoch rokov najviac dvakrát. Pracovné pomery na určitú dobu uzatvorené pred 1. 3. 2010 sa skončia uplynutím doby, na ktorú boli dohodnuté.

- Kratší pracovný čas: Zamestnávateľ môže v pracovnej zmluve dohodnúť prácu na kratší pracovný čas, ktorý nemusí byť rozvrhnutý na všetky pracovné dni. Kratší pracovný čas neovplyvňuje dĺžku dovolenky.

- Dohody o prácach vykonávaných mimo pracovného pomeru: Tieto dohody sú predmetom 9. časti Zákonníka práce. Na ne sa vzťahujú len ustanovenia 1. všeobecnej časti Zákonníka práce. Zamestnávateľ je povinný poskytnúť zamestnancom za vykonanú prácu dohodnutú odmenu.

- Dohoda o vykonaní práce: Predpokladaný rozsah práce nepresahuje 550 hodín v kalendárnom roku. Musí byť uzatvorená písomne a vymedzovať pracovnú úlohu, odmenu, dobu vykonania a predpokladaný rozsah práce.

- Dohoda o pracovnej činnosti: Na základe tejto dohody možno vykonávať pracovnú činnosť v rozsahu najviac 10 hodín týždenne. Musí byť uzatvorená písomne.

Zamestnanci vykonávajúci prácu na základe dohody nemajú nárok napr. na voľno pri prekážkach v práci, nevzniká im nárok na dovolenku, minimálnu mzdu ani minimálne mzdové nároky.

Príjmy dôchodcov z pracovnoprávnych vzťahov

Príjmy dôchodcov z pracovnoprávnych vzťahov sú zdaňované rovnako ako u iných zamestnancov. Príjem zo závislej činnosti je zdaňovaný platiteľom príjmu (zamestnávateľom) zrážkou alebo preddavkovo. Preddavok na daň vyberá zamestnávateľ podľa § 35 ZDP zo zdaniteľnej mzdy. Daň sa znižuje o sumu daňového bonusu.

Nezdaniteľná časť základu dane (NČZD)

Podľa § 11 zákona o dani z príjmov sa základ dane znižuje o nezdaniteľnú časť základu dane. Táto časť sa líši v závislosti od výšky dosiahnutého základu dane a výšky poberaného dôchodku. Nezdaniteľné časti si nemôže uplatniť daňovník, ktorý je právnickou osobou. Uplatniť si ich môže fyzická osoba, ak má príjmy zo závislej činnosti (zamestnanec) alebo príjmy z podnikania, prípadne z inej samostatnej zárobkovej činnosti (SZČO) alebo kombináciu týchto druhov príjmov.

Podmienky uplatnenia NČZD na daňovníka

Nárok na uplatnenie nezdaniteľnej časti základu dane nemá fyzická osoba, ktorá bola k 1. 1. príslušného roka poberateľom starobného dôchodku alebo predčasného starobného dôchodku zo sociálneho poistenia, starobného dôchodkového sporenia alebo dôchodku zo zahraničného povinného poistenia rovnakého druhu, alebo výsluhového dôchodku, alebo ak mu dôchodok bol priznaný spätne k začiatku zdaňovacieho obdobia, a ak suma tohto dôchodku je v úhrne vyššia ako suma, o ktorú sa znižuje základ dane.

Ak suma dôchodku vrátane 13. dôchodku v úhrne nepresahuje sumu NČZD na daňovníka, zníži sa základ dane len vo výške rozdielu medzi sumou NČZD na daňovníka a vyplatenou sumou dôchodku vrátane 13. dôchodku (§ 11 ods. 6 zákona o dani z príjmov).

Príklad výpočtu NČZD

Pre zdaňovacie obdobie roka 2010, ak daňovník dosiahne základ dane, ktorý je rovný alebo nižší ako 15.387,12 €, nezdaniteľná časť základu dane ročne bude suma 4.025,70 €. Mesačne pri zdaňovaní príjmov zo závislej činnosti to predstavuje sumu 335,47 €.

Kedy si dôchodca môže uplatniť NČZD

Poberatelia dôchodkov počas celého zdaňovacieho obdobia nemajú nárok na nezdaniteľnú sumu na daňovníka v priebehu roka, pretože táto suma sa vypočítava v závislosti na prijatom úhrne dôchodku za celý rok a ten je známy až po skončení roka. Preto si bude nezdaniteľnú sumu môcť dôchodca uplatniť až pri ročnom zúčtovaní dane alebo v daňovom priznaní.

Ak bol daňovníkovi spätne priznaný starobný dôchodok, predčasný starobný dôchodok prípadne výsluhový dôchodok k 1.1.2015 alebo pred týmto dňom, alebo k 1.1. predošlých rokov atď. a za rok 2015 (resp. predošlé roky) si uplatňoval nezdaniteľnú časť na daňovníka, musí podľa § 32 ods. 11 zákona o dani z príjmov podať dodatočné daňové priznanie.

Ďalšie nezdaniteľné časti

Pracujúci dôchodca si môže uplatniť aj iné nezdaniteľné časti základu dane, ako sú:

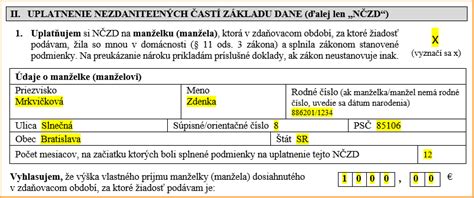

- Nezdaniteľná časť na manželku (manžela) - (§ 11 ods. 3 ZDP).

- Príspevky na doplnkové dôchodkové sporenie (§ 11 ods. 4 ZDP).

- Finančné prostriedky zaplatené na účelové sporenie a poistné zaplatené na životné poistenie. Je možné ich odpočítať od základu dane vo výške preukázateľne zaplatenej v zdaňovacom období, a to v úhrne najviac do výšky 398,33 €.

Je potrebné však zdôrazniť, že za rok 2017 už nie je možné odpočítavať dobrovoľné príspevky na starobné dôchodkové sporenie (tzv. II. pilier), ktoré bolo možné v zmysle § 11 ods. 7 zákona.

Daňový bonus a iné úľavy

Ak mal daňovník - pracujúci dôchodca v zdaňovacom období zdaniteľné príjmy (príjmy zo závislej činnosti) aspoň vo výške 6-násobku minimálnej mzdy, alebo ktorý mal zdaniteľné príjmy podľa § 6 aspoň vo výške 6-násobku minimálnej mzdy a vykázal základ dane (čiastkový základ dane) z príjmov podľa § 6, môže si uplatniť daňový bonus na každé vyživované dieťa žijúce v domácnosti s daňovníkom.

Podľa § 46 ZDP daň sa nevyrubí a neplatí, ak za zdaňovacie obdobie nepresiahne 16,60 € alebo ak celkové zdaniteľné príjmy za zdaňovacie obdobie nepresiahnu za rok 2009 sumu 2 012,85 €. To neplatí, ak si dôchodca uplatní daňový bonus podľa § 33 zákona č. 595/2003 Z. z., ak má vlastné alebo mu je zverené nezaopatrené dieťa žijúce s ním v spoločnej domácnosti.

Dôchodky a daňové priznanie

Dôchodkové dávky a dávky rovnakého druhu vyplácané z povinného zahraničného poistenia sú od dane z príjmov oslobodené. Ak je pracujúci dôchodca a jeho príjem vlani nepresiahol 2 823,24 eura, nemusí podávať daňové priznanie a zaplatiť žiadnu daň. Ak však jeho príjem je čo len o euro vyšší, už musí podať daňové priznanie a zdaniť celý svoj zárobok.

Dôchodcovia sú daňovníkmi a v niektorých prípadoch je pre nich výhodné podať dobrovoľné daňové priznanie, a to aj v tom prípade, ak im daňová povinnosť nevznikla. Ak ich príjmy zo zamestnania neprekročili v roku 2024 hranicu 2 823,24 eura a zamestnávateľ im zrazil z príjmu preddavok na daň, dôchodca môže podať daňové priznanie a požiadať o vrátenie zrazenej dane.

tags: #uplatnit #si #zamestnany #dochodca #nezdanitelnu #cast