Sociálny fond predstavuje významný nástroj sociálnej politiky, ktorého cieľom je zlepšenie a skvalitnenie pracovného prostredia pre zamestnancov. Tvorba a použitie sociálneho fondu sú predmetom zákonnej úpravy, ktorá sa vzťahuje na zamestnávateľa aj zamestnancov.

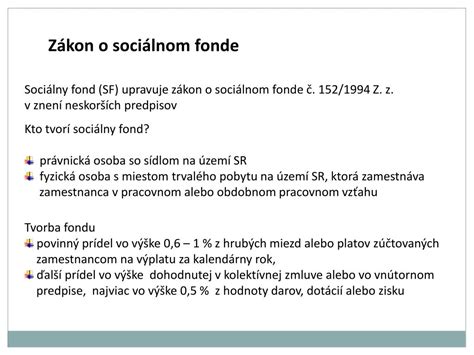

Základným právnym rámcom pre prácu so sociálnym fondom je zákon č. 152/1994 Z. z. o sociálnom fonde a o zmene a doplnení zákona č. 286/1992 Zb. o daniach z príjmov v znení neskorších predpisov v platnom znení. Tento zákon nadobudol účinnosť 1. septembra 1994.

Povinnosť tvorby sociálneho fondu

Povinnosť tvoriť sociálny fond má každý zamestnávateľ, ktorým je právnická osoba so sídlom na území Slovenskej republiky alebo fyzická osoba s miestom trvalého pobytu alebo miestom podnikania na území SR, ktorá zamestnáva zamestnanca v pracovnom pomere alebo v obdobnom pracovnom vzťahu. Táto povinnosť im vyplýva zo zákona Národnej rady Slovenskej republiky č. 152/1994 Z. z. Bez ohľadu na právnu formu alebo spôsob financovania, každý zamestnávateľ s čo i len jedným zamestnancom v pracovnom pomere alebo obdobnom pracovnom vzťahu má túto povinnosť.

Kto je zamestnávateľ?

Podľa zákona o sociálnom fonde je zamestnávateľom právnická osoba so sídlom na území SR alebo fyzická osoba s miestom trvalého pobytu alebo miestom podnikania na území SR, ktorá zamestnáva zamestnanca v pracovnom pomere alebo v obdobnom pracovnom vzťahu. Pod túto definíciu spadá aj škola a školské zariadenie.

Obdobný pracovný vzťah

Pojem „obdobný pracovný vzťah“ objasňuje odkaz na poznámku pod čiarou na príslušné zákony. Z toho je zrejmé, že sociálny fond sú povinní tvoriť zamestnávatelia, napríklad, pre príslušníkov v služobnom pomere podľa zákona č. 73/1998 Z. z. o štátnej službe príslušníkov Policajného zboru, Slovenskej informačnej služby, Zboru väzenskej a justičnej stráže SR a Železničnej polície, zákona č. 200/1998 Z. z. o štátnej službe colníkov, zákona č. 385/2000 Z. z. o sudcoch a prísediacich, zákona č. 312/2001 Z. z. o štátnej službe, zákona č. 315/2001 Z. z. o Hasičskom a záchrannom zbore, zákona č. 281/2015 Z. z. V praxi sú najčastejšie aplikovanými pracovnoprávnymi predpismi Zákonník práce č. 311/2001 Z. z., zákon č. 552/2003 Z. z. o výkone práce vo verejnom záujme a zákon č. 400/2009 Z. z. o štátnej službe.

Kto nemá nárok na sociálny fond?

Povinnosť tvorby sociálneho fondu sa nevzťahuje na osoby, ktoré nie sú zamestnané v pracovnom pomere alebo v obdobnom pracovnom vzťahu. Sem patria osoby, ktoré majú uzatvorené dohody o prácach vykonávaných mimo pracovného pomeru. Pokiaľ postavenie fyzickej osoby vo vzťahu k zamestnávateľovi nezodpovedá tomuto vymedzeniu, za tieto osoby zamestnávateľ netvorí sociálny fond ani im nemôže poskytovať príspevky zo sociálneho fondu.

Príkladom sú starosta obce alebo primátor mesta, ktorí sa podľa zákona č. 253/1994 Z. z. posudzujú ako zamestnanci na účely platieb zdravotného a sociálneho poistenia alebo poberania dávky v nezamestnanosti, avšak v zmysle § 2 ods. 1 tohto zákona ide o verejnú funkciu, ktorá sa nevykonáva v pracovnom pomere. Ďalšími osobami, ktorých vzťah nenapĺňa atribút pracovného pomeru alebo obdobného pracovného vzťahu, sú poslanci (NR SR alebo zastupiteľstiev územných orgánov), predsedovia VÚC, riaditelia štátnych podnikov, členovia predstavenstiev akciových spoločností, spoločníci a konatelia s. r. o. Fond sa netvorí ani pre absolventov škôl vykonávajúcich absolventskú prax podľa zákona č. 5/2004 Z. z. o službách zamestnanosti.

Zmluvná práca verzus práca na plný úväzok – mali by ste zvážiť prácu dodávateľa?

Avšak, existujú aj osobitné zákony, ktoré upravujú povinnosť tvoriť sociálny fond aj pre niektorých verejných funkcionárov. Napríklad, podľa § 2 ods. 3 zákona č. 253/1994 Z. z. o právnom postavení a platových pomeroch starostov obcí a primátorov miest sa starosta obce považuje za zamestnanca na účely tvorby a použitia sociálneho fondu. Podobná úprava je obsiahnutá aj v § 25 ods. 7 zákona č. 369/1990 Zb. o obecnom zriadení, podľa ktorého poslancovi, ktorý je dlhodobo uvoľnený zo zamestnania na výkon funkcie zástupcu starostu, patrí plat od obce, a teda obec je povinná tvoriť sociálny fond.

Zamestnávatelia podnikateľskej a nepodnikateľskej sféry

Zákon o sociálnom fonde rozlišuje medzi zamestnávateľmi, ktorých predmet činnosti je zameraný na dosiahnutie zisku a tými, ktorí nie sú. Definícia podnikania vychádza z § 2 ods. 1 Obchodného zákonníka č. 513/1991 Zb., ktorý pod podnikaním rozumie sústavnú činnosť vykonávanú samostatne podnikateľom vo vlastnom mene a na vlastnú zodpovednosť za účelom dosiahnutia zisku. Podobne je definovaná aj živnosť v § 2 zákona č. 455/1991 Zb.

V otázkach tvorby a použitia sociálneho fondu sa pozrieme na zamestnávateľov tzv. nepodnikateľskej sféry (napr. obce, rozpočtové a príspevkové organizácie), ktoré pri odmeňovaní svojich zamestnancov postupujú podľa zákona č. 553/2003 Z. z. o odmeňovaní niektorých zamestnancov pri výkone práce vo verejnom záujme.

Tvorba sociálneho fondu

Sociálny fond tvoria finančné prostriedky, ktoré sa používajú na realizáciu podnikovej sociálnej politiky v oblasti starostlivosti o zamestnancov. Fond sa tvorí ako úhrn povinného prídelu, ďalšieho prídelu a ďalších zdrojov.

Povinný prídel do sociálneho fondu

V zmysle § 3 ods. 1 písm. a) zákona o sociálnom fonde sa povinný prídel do sociálneho fondu tvorí vo výške 0,6 % až 1 % zo základu podľa § 4 ods. 1. Minimálny povinný prídel do sociálneho fondu predstavuje 0,6 % zo základu a je spodnou hranicou pre každého zamestnávateľa. Základom je súhrn hrubých miezd a platov zúčtovaných zamestnancom na výplatu za kalendárny rok (pre ročný prídel) alebo za príslušný kalendárny mesiac (pre mesačný prídel).

Zamestnávateľ môže tvoriť sociálny fond až do výšky 1 % zo základu v prípade, ak v predchádzajúcom kalendárnom roku dosiahol zisk a poctivo si plní daňové a odvodové povinnosti k štátu, obci a vyššiemu územnému celku, zdravotným poisťovniam a Sociálnej poisťovni. Pri splnení týchto podmienok môže aj zamestnávateľ, ktorý nemá uzatvorenú kolektívnu zmluvu, tvoriť sociálny fond až do výšky 1 % zo základu.

Ak zamestnávateľ nesplní niektorú z uvedených podmienok, tvorí povinný prídel do fondu len vo výške 0,6 %. Ak by sa na zvýšení tvorby sociálneho fondu v kolektívnej zmluve dohodlo bez splnenia podmienok dosiahnutia zisku a splnenia daňových a odvodových povinností, je táto dohoda v zmysle § 4 ods. 2 písm. a) zákona č. 2/1991 Zb. neplatná.

Zisťovanie dosiahnutia zisku za predchádzajúci kalendárny rok a splnenie skutočností pre tvorbu sociálneho fondu je potrebné preveriť najneskôr do 31. januára nasledujúceho roka, kedy je zákonom ustanovený termín na zúčtovanie tvorby a čerpania sociálneho fondu za príslušný kalendárny rok.

Ďalší prídel do sociálneho fondu

Ďalší prídel do sociálneho fondu upravuje § 3 ods. 1 písm. b) zákona o sociálnom fonde. Maximálna výška tohto prídelu je obmedzená podielom 0,5 % zo základu. Tvorí sa dvoma spôsobmi, ktoré sa líšia podľa toho, či zamestnávateľ má dohodnutý ďalší prídel v kolektívnej zmluve alebo vo vnútornom predpise, alebo ho nemá dohodnutý.

- Vo výške dohodnutej v kolektívnej zmluve alebo vo vnútornom predpise (ak u zamestnávateľa nemôže pôsobiť odborový orgán), najviac však vo výške 0,5 % zo základu.

- Ak kolektívna zmluva nie je uzatvorená alebo v rámci nej nie je dohodnutá výška, vo výške sumy potrebnej na úhradu výdavkov na dopravu do zamestnania a späť zamestnancom, ktorí dochádzajú do zamestnania verejnou dopravou a ktorých priemerný mesačný zárobok nepresahuje 50 % priemernej nominálnej mesačnej mzdy zamestnanca v hospodárstve SR zistenej Štatistickým úradom SR za kalendárny rok predchádzajúci dva roky kalendárnemu roku, za ktorý sa tvorí sociálny fond. Aj v tomto prípade je maximálna výška 0,5 % zo základu.

Tieto dva spôsoby tvorby ďalšieho prídelu sa navzájom vylučujú. Ak je dohodnutý ďalší prídel podľa bodu 1 v kolektívnej zmluve v nenulovej výške, zamestnanci už nemôžu požadovať úhradu výdavkov na dopravu podľa bodu 2.

Príklad: Mesačná tvorba ďalšieho prídelu na dopravu

Zamestnávateľ má 10 zamestnancov, ktorých mesačná hrubá mzda je 8 250 €. Piati zamestnanci s priemernou mesačnou mzdou 435 € spĺňajú podmienky na poskytnutie kompenzácie výdavkov na dopravu. Mesačné výdavky na dopravu v úhrne sú 182 €. Maximálna výška ďalšieho prídelu do sociálneho fondu môže byť 41,25 € (8 250 € * 0,5 %). Túto sumu zamestnávateľ rozdelí piatim zamestnancom ako príspevok na kompenzáciu výdavkov na dopravu.

Ďalšie zdroje fondu

V zmysle § 3 ods. 1 písm. c) zákona o sociálnom fonde sa sociálny fond môže tvoriť z ďalších zdrojov, ktorými môžu byť dary, dotácie a príspevky poskytnuté zamestnávateľovi do fondu, ako aj prídel z použiteľného zisku. Zamestnávateľ, ktorý vytvára zisk, môže prispievať do fondu prídelmi z použiteľného zisku po schválení ročnej účtovnej závierky a rozdelenia zisku.

Tvorba sociálneho fondu z iných zdrojov podľa § 3 ods. 1 písm. c) zákona o sociálnom fonde a tvorba nad limit stanovený zákonom o sociálnom fonde nie je možné uznať za daňový výdavok. Prídel do sociálneho fondu z použiteľného zisku je podľa § 21 ods. 1 písm. a) zákona o dani z príjmov nedaňovým výdavkom.

Vedenie a zúčtovanie sociálneho fondu

Sociálny fond je potrebné viesť na špeciálnom účte, kde sa vedie aj jeho čerpanie. Zákon umožňuje tvorbu a čerpanie fondu viesť buď na osobitnom analytickom účte fondu alebo na osobitnom účte v banke, prípadne v pobočke zahraničnej banky. Dôležité je, aby zvolený spôsob účtovania zabezpečil prehľad o prídeloch a čerpaní sociálneho fondu na účtovné i kontrolné účely. Fond sa tvorí najneskôr v deň dohodnutý na výplatu mzdy alebo platu.

Za mesiac december môže zamestnávateľ tvoriť fond z predpokladanej výšky miezd alebo platov a previesť finančné prostriedky na účet fondu do 31. decembra. Ročné zúčtovanie prostriedkov fondu za kalendárny rok vykoná zamestnávateľ najneskôr do 31. januára nasledujúceho roka. Nevyčerpaný zostatok fondu sa prevádza do nasledujúceho roka.

Použitie sociálneho fondu

Prostriedky sociálneho fondu primárne slúžia na zlepšenie a skvalitnenie pracovného prostredia a na realizáciu sociálnej politiky podniku. Čerpanie fondu sa využíva najmä pre zamestnancov, možno ho však použiť aj pre rodinných príslušníkov zamestnancov či bývalých zamestnancov, ktorí sú napríklad na invalidnom dôchodku.

Možnosti použitia fondu

- Príspevky na stravovanie (okrem príspevku z prevádzkových prostriedkov).

- Hodnota nealkoholických nápojov poskytovaných zamestnancom na pracovisku.

- Peňažné pôžičky a úvery pre zamestnancov.

- Použitie rekreačného, zdravotníckeho, vzdelávacieho, telovýchovného a športového zariadenia zamestnancami alebo ich rodinnými príslušníkmi.

- Príspevok na dopravu do zamestnania a späť pre zamestnancov spĺňajúcich podmienky.

- Príspevky na doplnkové dôchodkové sporenie (okrem povinných príspevkov zamestnávateľa).

- Úhrada nákladov odborovej organizácie vynaložených na spracovanie analýz a expertíz alebo iných služieb nevyhnutných na realizáciu kolektívneho vyjednávania (musí byť dohodnuté v kolektívnej zmluve).

- Ďalšia realizácia podnikovej sociálnej politiky v oblasti starostlivosti o zamestnancov.

Zdanenie a odvodová povinnosť plnení zo sociálneho fondu

Plnenia zo sociálneho fondu sú vo všeobecnosti považované za príjem zo závislej činnosti, čo znamená, že podliehajú zdaneniu aj odvodovej povinnosti. Existujú však výnimky:

- Príspevok na stravovanie v nepeňažnej forme je oslobodený od dane.

- Hodnota nealkoholických nápojov poskytovaných zamestnávateľom na pracovisku.

- Peňažné pôžičky a úvery sú predmetom dane, ale môžu byť oslobodené podľa § 3 ods. 2 písm. b) zákona o dani z príjmov.

- Niektoré taxatívne vymenované príjmy zamestnancov poskytované na základe osobitných predpisov (napr. úhrada preventívnej zdravotnej starostlivosti) sú od dane oslobodené.

Nepeňažné plnenia poskytnuté bývalým zamestnancom (napr. dôchodcom) sú zdaniteľným príjmom zo závislej činnosti a sú vymeriavacím základom pre platenie poistného na zdravotné poistenie. Povinné poistné, ktoré je povinný platiť zamestnávateľ za zamestnanca, nie je možné uhradiť zo sociálneho fondu.

Zmluvná práca verzus práca na plný úväzok – mali by ste zvážiť prácu dodávateľa?

Sociálny fond v mestskom zastupiteľstve

Aj keď sa starosta obce alebo primátor mesta posudzuje ako zamestnanec na účely platieb zdravotného a sociálneho poistenia, v zmysle § 2 ods. 1 zákona č. 253/1994 Z. z. ide o verejnú funkciu, ktorá sa nevykonáva v pracovnom pomere. Avšak, pre účely tvorby a použitia sociálneho fondu sa starosta obce považuje za zamestnanca v pracovnom pomere, a obec je povinná tvoriť sociálny fond z jeho platu. Obdobná úprava platí aj pre poslanca, ktorý je dlhodobo uvoľnený na výkon funkcie zástupcu starostu.

Mestské zastupiteľstvo môže rozhodnúť o tvorbe povinného prídelu v rámci možností rozpočtu a tvorbu ďalšieho prídelu môže dohodnúť v podnikovej kolektívnej zmluve, resp. vo vnútornom predpise, ak sa na odmeňovanie zamestnancov vzťahuje Zákonník práce a nie zákon o odmeňovaní niektorých zamestnancov pri výkone práce vo verejnom záujme.

tags: #tvoria #poslanci #mestskeho #zastupitelstva #socialny #fond