Hľadáte stabilné zhodnotenie peňazí a chcete si vytvoriť rozumnú finančnú rezervu na budúcnosť? Termínované vklady sa opäť vracajú do hry a pre konzervatívnych investorov, vrátane seniorov, predstavujú zaujímavú možnosť, ako bezpečne zhodnotiť svoje úspory. Zvýšenie úrokových sadzieb oživilo tento produkt, ktorý predtým nízke úroky takmer pochovali.

Čo je termínovaný vklad a ako funguje?

Termínovaný vklad je bankový produkt určený na uloženie usporených finančných prostriedkov s cieľom získania výhodnejšieho úroku v porovnaní s bežným účtom. Je to vkladový účet, na ktorý si klient jednorazovo vloží určitú sumu peňazí na pevne stanovenú dobu (viazanosť). Počas viazanosti má klient obmedzenú možnosť s prostriedkami voľne nakladať. Disponovať s peniazmi je možné len pri ukončení viazanosti termínovaného vkladu.

Napríklad, ak je viazanosť termínovaného vkladu 1 rok, presne rok od založenia termínovaného vkladu môže klient termínovaný vklad navýšiť, vybrať z neho určitú sumu alebo termínovaný vklad zrušiť. Termínované vklady sú na Slovensku asi najznámejší a najobľúbenejší vkladový produkt.

Úročenie termínovaného vkladu závisí od dĺžky jeho viazanosti. Výhodou termínovaných vkladov je, že úroková sadzba je počas celej dohodnutej viazanosti nemenná. Úroky sú vypočítané a pripísané na účet klienta vždy ku dňu splatnosti. U niektorých bánk, napríklad vo VÚB banke, sú výnimkou vklady na 12 mesiacov, na ktoré sa úroky pripisujú raz ročne.

Typy termínovaných vkladov

- S automatickou obnovou: V deň splatnosti sa vklad automaticky obnoví na rovnaké obdobie. Ak chcete vklad ukončiť, musíte to banke oznámiť pred ukončením viazanosti. V opačnom prípade sa vklad obnoví a za predčasný výber vám banka môže účtovať poplatok.

- Bez automatickej obnovy: Po skončení viazanosti sa vklad ukončí a finančné prostriedky spolu s úrokmi sa prevedú na bežný účet klienta, čím vklad zaniká na konci svojej viazanosti.

Pokud je vám více než 60 let, vyhněte se sprchování v tuto denní dobu, abyste chránili své a zdraví!

Viazanosti termínovaných vkladov

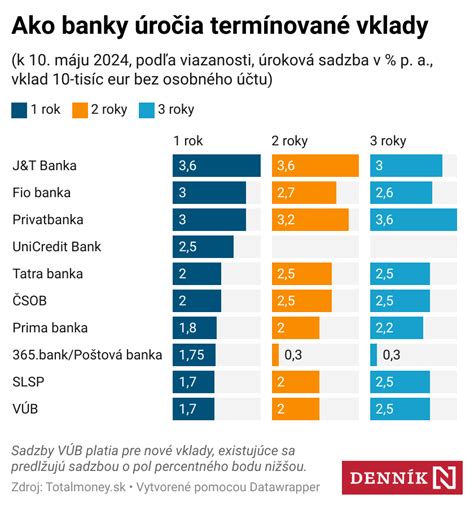

Termínované vklady majú bankou určené viazanosti, a to 1, 3, 6 či 9 mesiacov, alebo 1, 2, 3, 4 alebo 5 rokov. Výnimkou nie sú ani termínované vklady s viazanosťou napríklad 18 mesiacov. Lehotu viazanosti si každá banka určuje sama. Všeobecne platí, že čím je dlhšia viazanosť prostriedkov, tým je zvyčajne výhodnejšia úroková sadzba.

Bezpečnosť termínovaných vkladov

Bezpečnosť termínovaného vkladu je jednou z hlavných výhod, pre ktorú si ho klienti vyberajú. Finančné prostriedky na termínovanom vklade sú chránené Fondom ochrany vkladov až do výšky 100 000 € vrátane úrokov, v zmysle zákona č. 118/1996 Z.z. To znamená, že ak by banka skrachovala, Fond ochrany vkladov musí klientom vyplatiť všetky peniaze vrátane úrokov do 20 pracovných dní.

V prípade, že suma vkladu presahuje 100 000 €, je výhodnejšie rozložiť peniaze na viacero termínovaných vkladov do viacerých bánk. Každý takýto vklad bude chránený do výšky 100 000 €.

Niektoré banky pôsobia na Slovensku ako pobočky zahraničných bánk. Ich termínované vklady síce nie sú chránené Fondom ochrany vkladov platným v SR, ale chránia ich systémy ochrany vkladov platné v krajinách, kde pôsobia ich materské banky. Aj v týchto krajinách platí, že termínované vklady sú kryté do výšky 100 000 €, takže peniaze na termínovaných vkladoch sú bezpečné.

Termínovaný vklad vs. sporiaci účet

Je dôležité rozumieť rozdielu medzi termínovaným vkladom a sporiacim účtom:

- Sporiaci účet: Je určený hlavne na pravidelné sporenie v menších sumách, napríklad na odkladanie z mesačnej výplaty. Výška úrokovej sadzby sa môže meniť podľa vývoja na trhu a sporiť môžete už od 20 EUR mesačne s možnosťou vkladať kedykoľvek.

- Termínovaný vklad: Naopak, slúži na zhodnocovanie väčšieho obnosu peňazí. Banka zriadi vkladový účet v dohodnutej mene a na dohodnutú dobu viazanosti. Výška úrokovej sadzby odzrkadľuje aktuálnu situáciu na finančnom trhu a počas viazanosti je nemenná.

Na čo si dať pozor pri výbere termínovaného vkladu pre seniorov?

Pri výbere termínovaného vkladu by ste sa nemali rozhodovať len podľa výšky ponúkaného úroku. Je dôležité zohľadniť aj ostatné podmienky:

- Predčasný výber: Zistite, či a za akých podmienok je možný predčasný výber, a aká je sankcia. Banka si zvyčajne vypýta poplatok za nedodržanie lehoty viazanosti, ktorý zväčša dosahuje maximálne výšku akumulovaného úroku, ale v niektorých prípadoch môže siahnuť aj na vašu istinu vkladu.

- Úročenie dodatočných vkladov: Ak plánujete pravidelné mesačné sporenie na termínovaný vklad s dlhšou viazanosťou, overte si, či aj tieto dodatočné vklady budú úročené vyhláseným úrokom. Môže sa stať, že prídavné vklady budú úročené len najnižším vyhláseným úrokom banky.

- Výpovedná lehota: Vopred si overte, či je potrebné nahlasovať výpovednú lehotu v prípade záujmu o výber z daného účtu a koľko dní/mesiacov vopred.

- Automatická obnova: Ak uzatvárate termínovaný účet s tým, že využijete iba jedno obdobie daného termínu, nezabudnite požiadať o neobnovu termínovaného vkladu, alebo si vopred zistite, či vaša banka robí tieto vklady s automatickou obnovou.

Každý senior by mal zakladanie účtu konzultovať s pracovníkom banky. Je dôležité podrobne vysvetliť, na čo účet potrebuje a ako ho chce využívať. Ak senior využije viac služieb, za ktoré bude musieť platiť navyše, účet ho môže vyjsť drahšie, ako keby využíval klasický bežný účet.

Prehľad termínovaných vkladov na trhu

Na finančnom trhu nájdete dostatok produktov na zhodnotenie voľných peňazí. V súčasnosti niektoré banky ponúkajú termínované vklady s úrokovou sadzbou až 2,50 %.

Porovnanie termínovaných vkladov

| Miesto | Názov produktu | Úroková sadzba | Zarobený úrok (pre vklad 4 050 EUR) |

|---|---|---|---|

| 1. | Vklad | 2,50 % | 101,25 EUR |

| 2. | Termínovaný vklad | 2,50 % | 101,25 EUR |

| 3. | Privatbanka FIX Konto | 2,50 % | 101,25 EUR |

| 4. | Termínovaný vklad s osobným účtom | 2,50 % | 101,25 EUR |

| 5. | Termínovaný vklad | 2,05 % | 83,03 EUR |

| 6. | Termínovaný vklad s obnovou | 2,00 % | 81,00 EUR |

| 7. | Termínovaný vklad | 1,75 % | 70,88 EUR |

| 8. | Termínovaný vklad | 1,75 % | 70,88 EUR |

| 9. | Termínovaný vklad | 1,50 % | 60,75 EUR |

| 10. | Termínovaný vklad | 1,50 % | 60,75 EUR |

| 11. | Termínovaný vklad | 1,30 % | 52,65 EUR |

| 12. | Termínovaný vklad | 1,25 % | 50,63 EUR |

| 13. | Termínovaný vklad | 1,00 % | 40,50 EUR |

| 14. | Termínovaný vklad mVklad | 0,10 % | 4,05 EUR |

Okrem bežných termínovaných vkladov existujú aj iné produkty, ktoré môžu byť pre seniorov zaujímavé. Napríklad vo VÚB banke klienti v súčasnosti najviac využívajú Kombiprodukt, ktorý efektívne spája investíciu do podielového fondu a termínovaný vklad. Ide o vyvážený pomer investície - 1/3 vloženej sumy je na termínovanom vklade a 2/3 je investícia do vybraných podielových fondov Eurizon SK. V súčasnosti výška zhodnotenia pri termínovanom vklade nepredstavuje najziskovejší investičný produkt, a preto môže byť lepším riešením napríklad spomínaný Kombiprodukt.