Doplnkové dôchodkové sporenie (DDS), známe aj ako tretí pilier, predstavuje dôležitý krok k zabezpečeniu lepšieho príjmu na dôchodku. V tomto článku sa podrobne pozrieme na podmienky pozastavenia sporenia v Tatra banke počas PN, ako aj na ďalšie dôležité aspekty tohto sporenia a možnosti výberu prostriedkov.

Čo je tretí pilier a prečo si ho založiť?

Tretí pilier je dobrovoľná forma sporenia a investovania, ktorej cieľom je zabezpečiť vám dodatočný príjem v starobe. Sporenie v treťom pilieri je spojené s investovaním, čím sa vaše prostriedky zhodnocujú. Tretí pilier sa riadi zákonom č. 650 Z. z. o doplnkovom dôchodkovom sporení. Zriadením tretieho piliera si otvoríte účet v doplnkovej dôchodkovej spoločnosti (DDS). Na tento účet budete vy a/alebo váš zamestnávateľ posielať príspevky. Po tom, ako sú príspevky pripísané na váš účet, sú následne zainvestované do podielového fondu. Stávate sa tak vlastníkom podielových jednotiek fondu.

Výhody sporenia v III. pilieri:

- Príspevok zamestnávateľa: Hlavnou výhodou je možnosť získania príspevku od zamestnávateľa. Každý zamestnávateľ má možnosť vybrať si spôsob, akým bude zamestnancom prispievať.

- Daňová úľava: Druhou výhodou tretieho piliera je daňová úľava. Účastník si môže znížiť daňový základ o sumu príspevkov, maximálne však o 180 € ročne. Ak si sporíte aspoň 15 € mesačne, na konci zdaňovacieho obdobia preukážete tieto príspevky výpisom, ktorý vám DDS-ka pošle. Vaša mzdárka alebo účtovníčka vám následne zníži daňový základ o 180 € a ušetrí vám tak 34,20 €.

- Zhodnocovanie úspor: Vaše úspory sa investujú do podielových fondov, čím sa zvyšuje ich hodnota. Doplnková dôchodková sporiteľňa zhodnocuje vklady svojich klientov a zaväzuje sa vyplácať účastníkovi doplnkový dôchodok po splnení podmienok určených v zmluve a v dávkovom pláne.

Nevýhody sporenia v III. pilieri:

- Poplatky: DDS si účtuje poplatky za správu dôchodkového fondu. Ten je vo výške 1,00 % p. a. a je rovnaký vo všetkých DDS.

- Obmedzený výber fondov: Každá DDS-ka má približne 3 - 4 fondy, ktoré sa delia podľa miery rizika na konzervatívne, vyvážené, rastové, akciové a indexové.

- Nízka likvidita: K vašim peniazom sa viete dostať iba raz za 10 rokov (výber príspevkov účastníka) alebo až v dôchodkovom veku.

Pozastavenie tretieho piliera počas PN

Čitateľka POISTOVNE.sk sa na redakciu obrátila s praktickou otázkou, či si musí platiť príspevky na Doplnkové dôchodkové sporenie (3. pilier) aj keď je na PN-ke a plánuje ísť čoskoro na materskú dovolenku. V 3. pilieri si sporí už šiesty rok a na sporenie jej prispieva aj zamestnávateľ.

Oslovené poisťovne zhodne tvrdia, že doplnkové dôchodkové sporenie (DDS) je dobrovoľné, takže klient môže pokojne prerušiť platenie príspevkov. Výhoda je aj v tom, že poisťovne si neúčtujú žiadne penále z neplatenia príspevkov.

„Ak je klient na PN-ke, neprispieva mu zamestnávateľ a rovnako má prerušené obdobie aj sporiteľ, ale ak sa rozhodne, môže si dôchodkové sporenie neskôr doplatiť,“ informuje Jana Janičová-Tarčáková, hovorkyňa Axa poisťovne. „Ak sa rozhodnete o prerušení platenia sporenia, váš zamestnávateľ musí o tom informovať vašu doplnkovú dôchodkovú spoločnosť (DDS),“ doplňuje Alena Fábryová, manažérka pre dôchodky ING životnej poisťovne.

Nie, nemusíte platiť príspevky počas PN. Zároveň vám nehrozia žiadne sankcie, ak prestanete sporiť. Sporenie vám zostane, ale zamestnávateľ vám nebude ďalej prispievať. Prispievať si môžete vy sami alebo potom váš nový zamestnávateľ. Všetko to, čo máte nasporené, vám tam zostane.

Tajomstvá švajčiarskeho investovania: Daňové úspory s 2. a 3. pilierom (Vyhnite sa tejto chybe!)

Predčasný výber a zrušenie tretieho piliera

Podľa ustanovení zákona o doplnkovom dôchodkovom sporení (č. 650/2004 Z.z.) je možný tzv. predčasný výber. Účastníkovi, ktorý nesplnil podmienky na vyplácanie doplnkového starobného dôchodku alebo výsluhového dôchodku a požiada o predčasný výber, sa vyplatí suma zodpovedajúca súčinu aktuálnej hodnoty doplnkovej dôchodkovej jednotky zo dňa predchádzajúceho dňu určenému v žiadosti o vyplatenie predčasného výberu a počtu všetkých doplnkových dôchodkových jednotiek z príspevkov zaplatených účastníkom alebo ním určená časť tejto sumy.

Dôležité je zdôrazniť:

- Predčasný výber môže byť vyplatený prvýkrát najskôr po uplynutí desiatich rokov odo dňa uzatvorenia prvej účastníckej zmluvy, na základe ktorej boli zaplatené príspevky, ktoré sú súčasťou majetku, z ktorého sa má predčasný výber vyplatiť.

- V uvedenej sume predčasného výberu alebo jeho časti sú len príspevky zaplatené účastníkom, teda nie zamestnávateľom.

- Vyplatením predčasného výberu účastnícka zmluva nezaniká.

- Každý ďalší predčasný výber je možný až po uplynutí ďalších desiatich rokov od predchádzajúceho, pričom plynutie tejto lehoty sa neprerušuje ani prestupom do inej doplnkovej dôchodkovej spoločnosti.

Formulár žiadosti o predčasný výber je dostupný na webovej stránke príslušnej doplnkovej dôchodkovej spoločnosti.

Zrušenie účastníckej zmluvy

Účastnícku zmluvu s poisťovňou nie je možné zrušiť na základe výpovede alebo dohody. Dôvody zániku sú vymenované v § 57 zákona o doplnkovom dôchodkovom sporení. Ak bol daňovníkovi vyplatený predčasný výber a v predchádzajúcich zdaňovacích obdobiach si uplatnil nezdaniteľnú časť základu dane, môžu nastať dodatočné daňové povinnosti.

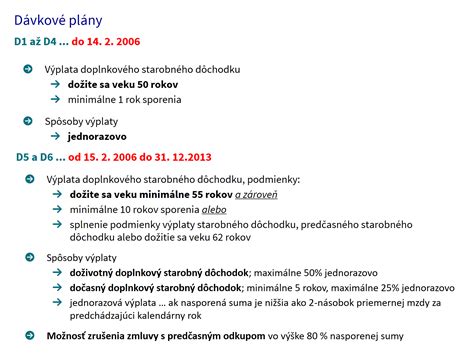

Typy dávok z tretieho piliera

Sporitelia, ktorí uzavreli účastnícku zmluvu od 1.1.2014, nemajú dávkový plán, a z doplnkového dôchodkového sporenia sa im môže vyplácať:

- Doplnkový starobný dôchodok: Vypláca sa mesačne po dobu, ktorú si určíte v žiadosti o dávku, najmenej však 5 rokov.

- Doplnkový výsluhový dôchodok: (pre pracujúcich v rizikových zamestnaniach) Podmienený minimálne desaťročným sporením s príspevkami zamestnávateľa u zamestnancov zaradených do tzv. rizikových profesií.

- Jednorázové vyrovnanie: (v prípade invalidity, alebo v prípade vyplatenia dedičom/oprávneným osobám) Jednorázové vyrovnanie je forma výberu peňazí v 3. pilieri vtedy, ak sa sporiteľ stane plne invalidný podľa pravidiel Sociálnej poisťovne. V takom prípade sa nasporená suma vyplatí jednorázovo.

- Predčasný výber: (len vlastných príspevkov raz za 10 rokov, nejde o predčasný dôchodok) Predčasný výber vám môže byť vyplatený najskôr po uplynutí desiatich rokov odo dňa uzatvorenia účastníckej zmluvy alebo po desiatich rokoch od vyplatenia posledného predčasného výberu.

Kedy môžete požiadať o výplatu?

O predčasný výber môžete požiadať iba vtedy, ak ste ešte nesplnili podmienky na vyplácanie doplnkového starobného alebo doplnkového výsluhového dôchodku.

Z čoho sa vypláca predčasný výber?

Predčasný výber vám bude vyplatený len z vami zaplatených príspevkov (nie príspevkov zamestnávateľa).

Jednorázové vyrovnanie pri invalidite

Ak ste poberateľom invalidného dôchodku zo Sociálnej poisťovne (pokles práceschopnosti o viac ako 70%) a nárok naň vznikol až po uzatvorení účastníckej zmluvy, máte nárok na jednorazové vyrovnanie (to znamená, že vám naraz vyplatíme celú hodnotu vášho účtu).

Ako požiadať o výplatu dávky v Tatra banke

Žiadosť o dávku, na ktorú vám vznikol nárok, môžete podať v ktorejkoľvek pobočke Tatra banky na predpísanom tlačive. K žiadosti o výplatu dávky budete potrebovať občiansky preukaz, číslo účtu v banke alebo pobočke zahraničnej banky a prílohy, ak sú nevyhnutné na posúdenie splnenia podmienok vyplácania dávok. Zákonná lehota pre výplatu dávky je do 60 dní od doručenia úplnej žiadosti.

Výplata dávky

Dávka sa vypláca bezhotovostne na bežný účet klienta. Dávky sú vyplácané medzi 17. a 21. dňom v mesiaci, poberateľ si tento deň nevyberá.

Zdanenie dávok

Dávky doplnkového dôchodkového sporenia sú zdaňované podľa zákona o dani z príjmov, zdaňujú sa výnosy zrážkovou daňou, ktorú odvádza doplnková dôchodková spoločnosť.

Čo sa stane s úsporami pri úmrtí?

Zostávajúce peniaze budú jednorazovo vyplatené oprávneným osobám, ktoré ste si určili, alebo vašim dedičom.

Dôležité informácie pre poberateľov

- Doplnková dôchodková jednotka (DDJ): Vaša nasporená suma, ktorá sa presunie z príspevkového do výplatného fondu sa prepočíta na doplnkové dôchodkové jednotky (DDJ). Počet DDJ vyplácaných mesačne sa nemení. Čo sa však môže meniť, je hodnota DDJ vo výplatnom fonde. V tomto fonde, aj keď je prioritne určený na výplatu dávok, sú v menšej miere peniaze aj investované z dôvodu ochrany pred infláciou. Príkladom sú štátne dlhopisy, ktorých hodnota sa mení a to ovplyvňuje hodnotu DDJ. To znamená, že výška vašej mesačnej dávky môže kolísať podľa aktuálnej hodnoty DDJ.

- Nemennosť doby výplaty: Je dôležité si uvedomiť, že zvolená doba výplaty sa už následne nedá meniť. Ak si zvolíte krátku dobu výplaty, budete dostávať pomerne viac peňazí, ale iba krátke obdobie.

- Finančné pokrytie dôchodku: Na dôchodku sa v priemere dožívame okolo 20 rokov, a je ideálne finančne pokryť čo najdlhšiu časť tohto obdobia. Preto si dôsledne zvážte, akú dobu výplaty si zvolíte.

- Nemožnosť posielania ďalších príspevkov: Akonáhle prejdete do výplatnej fázy, na vašu účastnícku zmluvu už nebude možné posielať príspevky. Ak by ste však boli pracujúci dôchodca, ktorému zamestnávateľ prispieva na DDS, oplatí sa vám uzatvoriť novú účastnícku zmluvu.

- Prečo sa úspory presúvajú do výplatného fondu? Výplatný fond je určený zo zákona na výplatu doplnkových dôchodkov.

DDS Tatra banky: História a súčasnosť

Doplnková dôchodková spoločnosť Tatra banky (DDS Tatra banky) je právnym nástupcom pôvodnej Pokoj doplnkovej dôchodkovej poisťovne (Pokoj DDP), ktorú v roku 1998 založila skupina zriaďovateľov pod vedením spoločnosti Slovnaft. V novembri roku 2000 sa stala strategickým partnerom Tatra banka. V roku 2005 vznikla DDS Tatra banky transformáciou z pôvodnej DDP.

Súčasné doplnkové dôchodkové fondy sú vymyslené na základe investičnej stratégie Comfort lifeTB, ktorá automaticky zaraďuje účastníka (sporiteľa) do vhodného fondu podľa veku pri uzatváraní zmluvy o DDS a predpokladaného veku odchodu do starobného dôchodku, čím by sa malo zabrániť prípadným neprimeraným rizikám investovania.

Comfort lifeTB fondy:

- Comfort lifeTB 2020: účastník narodený v októbri 1961 a starší

- Comfort lifeTB 2030: účastník narodený v novembri 1961 až december 1970

- Comfort lifeTB 2040: účastník narodený v rokoch 1971 až 1980

- Comfort lifeTB 2050: účastník narodený v rokoch 1981 až 1990

- Comfort lifeTB 2060: účastník narodený v rokoch 1991 a mladší

Depozitárom doplnkových dôchodkových fondov DDS Tatra banky je Československá obchodná banka, a.s. Klienti DDS Tatra banky využívajú zjednodušený internet banking a ostatné DDS poskytujú možnosť využiť elektronický portál. Výpis zasielajú DDS vždy začiatkom roka.

Zmeny v 3. pilieri

Zmeny v 3. pilieri v roku 2025

- Zníženie poplatkov za správu doplnkových dôchodkových fondov na maximálne 1,0 % pre príspevkový dôchodkový fond a zachovanie 0,6 % pre výplatný dôchodkový fond.

Zmeny v 3. pilieri v roku 2024

- Zníženie poplatkov za správu doplnkových dôchodkových fondov na maximálne 1,05 % pre príspevkový dôchodkový fond a zachovanie 0,6 % pre výplatný dôchodkový fond.

Zmeny v 3. pilieri v roku 2023

- Daňové zvýhodnenie (nezdaniteľná časť základu dane vo výške až 180 € ročne) sa rozširuje aj na príspevky do celoeurópskeho osobného dôchodkového produktu (PEPP) okrem tradičného DDS.

- Zníženie poplatkov za správu doplnkových dôchodkových fondov na 1,15 % pre príspevkový dôchodkový fond a 0,6 % pre výplatný dôchodkový fond.

Zmeny v 3. pilieri od roku 2019

- Nárok na vyplácanie doplnkového starobného dôchodku aj po právoplatnom vzniku nároku na starobný (riadny/predčasný) dôchodok z I. piliera. Doteraz bolo podmienkou len dovŕšenie veku 62 rokov.

- Nárok na jednorazové vyrovnanie v prípade priznania plnej invalidity, čiže nad 70 %.

- Možnosť cezhraničného prevodu majetku v dôchodkovom fonde v rámci EU.

- Konsolidácia zmlúv - možnosť zlučovania viacerých zmlúv o doplnkovom dôchodkovom sporení do jednej zmluvy.

Zmeny v 3. pilieri od 1.1.2014

- Daňová úľava: účastník doplnkového dôchodkového sporenia (DDS) si môže znížiť daňový základ o 180 € ročne; Daňová úľava platí len pre sporiteľov, ktorí uzavreli zmluvu o DDS od 1.1.2014 a neskôr, ostatní sporitelia majú daňovú úľavu len po vykonaní zmeny - zrušení dávkového plánu.

- Postupné znižovanie poplatku za správu fondu do roku 2020: Výplatný fond z 0,9% na 0,60% a Príspevkový fond z 1,8% na 1,20%.

- Poplatok za prestup do inej dôchodkovej spoločnosti do 1 roka je 5%.

- Nové zmluvy bez dávkových plánov.

- Podmienka nároku na doplnkový starobný dôchodok vek 62 rokov alebo starobný dôchodok alebo predčasný starobný dôchodok.

- Zrušenie odstupného vo výške 80% hodnoty investície, čím sa ruší 20%-ný poplatok.

- Vzniká nová dávka predčasný výber, ktorý sa vzťahuje len na príspevky účastníka a môže sa vyplatiť 1-krát vždy za 10 rokoch, pričom príspevky zamestnávateľa „čakajú“ až do veku 62 rokov.

- Výsluhový dôchodok je nárokovateľný najskôr po 10 rokoch sporenia a po dosiahnutí veku 55 rokov.

- Dočasný výsluhový dôchodok.

tags: #tatrabanka #treti #pilier #pozastavenie #pn