Schopnosť pracovať a zarábať je z ekonomického hľadiska to najcennejšie, čo človek má. Trvalá strata tejto schopnosti, teda invalidita, môže výrazne ochromiť rodinný rozpočet. Preto je poistenie invalidity kľúčové.

Životné poistenie ponúka širokú škálu pripoistení, no nie všetky sú pre každého rovnako dôležité. Niektoré môžu byť dokonca zbytočné. Ako si teda vybrať tie správne a ako nastaviť poistné sumy? Tento článok sa zameriava na poistenie pre prípad trvalej invalidity, ktoré patrí medzi najdôležitejšie súčasti životného poistenia.

Na poistnom trhu existujú dve kategórie pripoistení invalidity: mesačná dávka a jednorazová výplata. Tento článok sa zameriava na druhú kategóriu, teda na poistenie s jednorazovou výplatou.

Jednorazová výplata: flexibilné riešenie pre invaliditu

Jednorazová výplata poistného plnenia umožňuje klientovi flexibilne využiť peniaze na rôzne účely:

- Výdavky spojené so životom: pokrytie bežných výdavkov a réžie.

- Liečebné náklady: dodatočné náklady na liečbu a rehabilitáciu.

- Zdravotné pomôcky: nákup potrebných zdravotných pomôcok.

- Splatenie hypotéky: zníženie alebo úplné splatenie hypotéky.

- Investícia: zainvestovanie peňazí a vyplácanie si renty.

Hlavnou výhodou jednorazovej výplaty je, že klient nemusí poisťovni dokladovať, či je aj po čase stále invalidný.

Typy poistenia invalidity s jednorazovou výplatou

Poistenie invalidity s jednorazovou výplatou sa dá realizovať troma hlavnými spôsobmi:

1. Poistenie s konštantnou poistnou sumou

Pri tomto type poistenia poisťovňa jednorazovo vyplatí dohodnutú poistnú sumu, ktorá sa počas celej poistnej doby nemení. Poistná suma môže narastať vplyvom indexácie poistenia.

Výhody:

- Stabilná poistná suma: klient má istotu, akú sumu dostane v prípade invalidity.

- Možnosť indexácie: poistná suma sa môže zvyšovať, čím sa zohľadňuje inflácia.

- Vhodné pre dlhodobé zabezpečenie: pri dostatočne vysokej poistnej sume a indexácii je možné zabezpečiť si príjem až do dôchodkového veku.

Nevýhody:

- Vyššia cena poistenia: v porovnaní s ostatnými typmi poistenia.

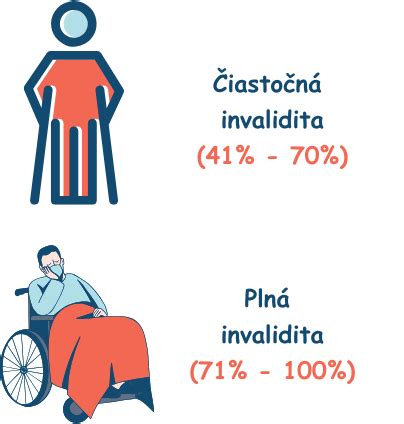

Ako nastaviť poistnú sumu? Namiesto vychádzania z príjmu klienta je logickejšie vychádzať z jeho mesačných výdavkov. Odporúča sa zvoliť poistenie od 41% invalidity.

Štandardné odporúčania uvádzajú poistnú sumu vo výške približne 24 mesačných platov. Štatistiky však ukazujú, že priemerné poistné sumy sú často nedostatočné, najmä pri vyšších príjmoch. Je preto dôležitejšie zamerať sa na výšku mesačných výdavkov.

2. Poistenie s klesajúcou poistnou sumou

Poistná suma pri tomto type poistenia lineárne klesá každý rok. To znamená, že poistná suma klesne každý rok o takú n-tinu, akú máte dlhú poistnú dobu pri tomto pripoistení.

Výhody:

- Nižšia cena poistenia: v porovnaní s poistením s konštantnou poistnou sumou.

- Vhodné pre krytie dlhov: napríklad hypotéky, kde zostatok dlhu postupne klesá.

Nevýhody:

- Klesajúca poistná suma: klient musí počítať s tým, že poistná suma sa postupne znižuje.

- Nutnosť budovania vlastného majetku: poistenie slúži ako dočasné krytie, kým si klient nevybuduje vlastný majetok (napr. investovaním).

Ako nastaviť poistnú sumu? Poistná suma by mala byť minimálne vo výške zostatku hypotéky plus niekoľko desiatok tisíc eur navyše na pokrytie životných nákladov. Ak klient nemá hypotéku, odporúča sa poistná suma okolo 100 000 €.

V prípade poistenia s klesajúcou poistnou sumou je dôležité uvedomiť si, že toto poistenie poskytuje čas na vybudovanie vlastného finančného majetku. Priemerné poistné sumy v tomto type poistenia bývajú vyššie ako pri konštantnej sume, ale stále je potrebné nastaviť ich tak, aby pokryli nielen zostatok hypotéky, ale aj životné náklady.

3. Poistenie so zdieľaným rizikom (hypopoistenie)

Ide o kombinované poistenie invalidity alebo smrti s klesajúcou poistnou sumou. Poisťovňa vyplatí vždy len jednu poistnú udalosť a následne poistenie zaniká.

Výhody:

- Krytie oboch rizík: invalidity aj smrti.

- Vhodné pre klientov s hypotékou: zabezpečenie vyplatenia dlhov v prípade invalidity alebo smrti.

Nevýhody:

- Zdieľané riziko: vyplatenie len jednej poistnej udalosti.

- Často rovnaká cena ako samostatné poistenia: v niektorých poisťovniach je cena prakticky rovnaká ako pri samostatnom poistení smrti a invalidity s klesajúcou poistnou sumou.

Toto poistenie je obľúbené najmä u klientov s hypotékou, kde primárnym cieľom je zabezpečiť splatenie dlhu v prípade nepredvídanej udalosti. Je však dôležité porovnať cenu s alternatívou samostatného poistenia smrti a invalidity, pretože niekedy môže byť výhodnejšie mať tieto poistenia oddelene.

Ako si kvalitne nastaviť životné poistenie a platiť za neho čo najmenej?

Pri výbere poistných rizík dávajte najväčší dôraz na tie, ktoré spôsobujú dlhodobý výpadok alebo zníženie príjmu. Všetky ostatné riziká sú pre väčšinu ľudí buď zbytočné alebo si ich môžete vykryť dostatočnou finančnou rezervou. Vybrať si správne poistné riziká je jedna vec. Ešte dôležitejšie je správne nastaviť výšku poistných súm, aby plnenie v prípade vzniku poistnej udalosti riešilo vzniknutú situáciu.

Odporúčanie: Poistite sa do veku najneskôr 35 rokov, kedy sú sadzby za poistenie ešte veľmi priaznivé a vaša zdravotná karta neobsahuje veľa existujúcich diagnóz. Za optimálne riešenie sa považuje kombinácia poistenia invalidity s konštantnou poistnou sumou (s indexáciou) a poistenia invalidity s klesajúcou poistnou sumou.

Priemerné mesačné poistné pri poistnej sume 100 000 € sa líši v závislosti od veku a typu poistenia. Do 35 rokov je poistenie s konštantnou poistnou sumou cenovo dostupné. Po 40. roku života je potrebné zvážiť racionálny pomer medzi konštantnou a klesajúcou poistnou sumou, prípadne sa spoľahnúť len na klesajúcu sumu.

Starobný a invalidný dôchodok

Ďalšie pripoistenia, s ktorými sa môžete stretnúť

- Poistenie smrti: V prípade akejkoľvek smrti pozostalým bude vyplatená dohodnutá poistná suma.

- Poistenie kritických chorôb: Poistné plnenie nastáva po diagnostikovaní kritickej choroby a uplynutí určitej lehoty (30 až 60 dní). Medzi kritické choroby poisťovne radia najčastejšie tieto choroby: infarkt myokardu, cievna mozgová príhoda, rakovina, operácia vencovitých tepien srdca, zlyhanie obličiek, transplantácie orgánov, operácia srdcovej chlopne, operácia aorty, strata zraku, strata sluchu, HIV infekcia, závažné ochorenie pľúc, skleróza multiplex, vnútrolebečné nádory, zlyhanie pečene, aplastická anémia, kóma, strata reči, závažné popáleniny, ochrnutie, parkinsonova choroba, alzheimerova choroba, prudká hepatitída, encefalitída, poliomyelitída, bakteriálna meningitída, závažné poranenie hlavy, apalický syndróm, postihnutie vencovitých ciev, progresívna sklerodermia, nefritída, primárna pľúcna hypertenzia, strata končatín a kardiomyopatia.

- Poistenie úrazu: Poistná udalosť nastáva v prípade zlomeniny alebo popáleniny, ktorá vznikne následkom úrazu.

- Poistenie hospitalizácie: Poistná udalosť nastane pokiaľ je poistený hospitalizovaný v nemocnici s lôžkovou starostlivosťou v dôsledku úrazu alebo choroby.

- Poistenie chirurgického zákroku: Poistná udalosť nastane pokiaľ je poistenému vykonaný chirurgický zákrok z dôvodu telesného poranenia v dôsledku úrazu alebo aj choroby.

- Poistenie pracovnej neschopnosti (PN): Jedná sa o pracovnú neschopnosť z dôvodu úrazu alebo choroby.

- Oslobodenie od platenia poistného: V prípade úplnej a trvalej invalidity poisťovňa oslobodzuje poisteného od platenia poistného.

- Poistenie straty zamestnania: Pripoistenie chráni klienta v prípade straty zamestnania.

Pri nastavení poistenia invalidity je dôležité zvážiť výšku mesačnej renty, ktorú by ste si vedeli vyplácať z poistného plnenia. Ideálne je, ak táto renta pokrýva 30-60% vašich mesačných výdavkov. Pre osoby s vyššími príjmami alebo SZČO sa odporúča cieľovať na 50-70% mesačných výdavkov, vzhľadom na potenciálne nižšie štátne invalidné renty.