Výpočet dôchodku je komplexný proces, ktorý zohľadňuje viacero faktorov, pričom jedným z kľúčových je osobný mzdový bod (OMB) a priemerný osobný mzdový bod (POMB). Tieto body odrážajú výšku príjmov poistenca počas jeho pracovného života a majú priamy vplyv na konečnú výšku dôchodkovej dávky.

Čo je osobný mzdový bod (OMB)?

V zákone o sociálnom poistení sa používa "technika" tzv. osobného mzdového bodu. Osobný mzdový bod (OMB) sa vypočíta pre každý kalendárny rok, v ktorom poistenec získal obdobie dôchodkového poistenia. Vypočíta sa tak, že sa podelí osobný vymeriavací základ poistenca všeobecným vymeriavacím základom zisteným v danom kalendárnom roku. Osobný vymeriavací základ poistenca je v prípade zamestnanca zjednodušene povedané jeho hrubá mzda, ktorú dosiahol v danom roku. Všeobecný vymeriavací základ je určený zákonom a odzrkadľuje priemernú mzdu v hospodárstve Slovenskej republiky.

Príklad výpočtu OMB:

Pán Alex dosiahol v roku 2019 osobný vymeriavací základ (hrubú mzdu) 12500 €. Všeobecný vymeriavací základ za rok 2019 bol 13104 €.Výpočet OMB pre pána Alexa: 12500 € / 13104 € = 0,953907...

Pani Adriana mala v roku 2019 súbežne dve zamestnania. Jej osobný vymeriavací základ sa sčítava z oboch zamestnaní. Ak zamestnávateľ neodviedol poistné za zamestnanca, podmienka zaplatenia poistného na dôchodkové poistenie u zamestnanca sa považuje za splnenú.

Obmedzenia osobného mzdového bodu (princíp solidarity)

Princíp solidarity sa pri výpočte dôchodku prejavuje aj tým, že v prípade nadštandardných príjmov je osobný mzdový bod za každý rok ohraničený hodnotou najviac 3 (§ 62 ods. 3 ZSP). To znamená, že aj keď mal poistenec veľmi vysoké príjmy, jeho osobný mzdový bod za daný rok nemôže prekročiť hodnotu 3.

Príklad obmedzenia OMB:

Pani Agnesa dosiahla v roku 2021 osobný vymeriavací základ (hrubú mzdu) 45000 €. Všeobecný vymeriavací základ za rok 2021 bol 14532 €.Výpočet OMB pre pani Agnesu: 45000 € / 14532 € = 3,0967 ... Napriek tomu sa jej OMB započíta len vo výške 3,00.

Čoraz viac sa zaujímame o dôchodky a zároveň sa ich obávame

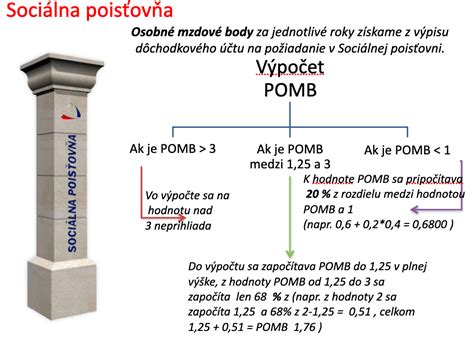

Priemerný osobný mzdový bod (POMB)

Priemerný osobný mzdový bod (POMB) je priemer osobných mzdových bodov (OMB) dosiahnutých v jednotlivých rokoch rozhodujúceho obdobia. Túto definíciu nájdete v § 63 zákona o sociálnom poistení. Dôležité je, že sa nedelí počtom rokov rozhodujúceho obdobia, ale počtom rokov dôchodkového poistenia, ktoré sa dosiahli v rámci rozhodujúceho obdobia, čo je obvykle menší počet rokov. Počet rokov dôchodkového poistenia v rámci rozhodujúceho obdobia sa určí tak, že sa spočítajú dni dôchodkového poistenia v jednotlivých rokoch rozhodujúceho obdobia a ich súčet sa vydelí číslom 365 (dní v roku).

Úprava POMB (princíp solidarity)

Princíp solidarity sa reálne prejavuje pri stanovení priemerného osobného mzdového bodu, a to jeho finálnou úpravou. Znova ide o uplatnenie princípu solidarity, POMB nemôže byť vyšší ako 3 (§ 63 ods. 11 zákona o sociálnom poistení). Okrem toho sa POMB upravuje aj podľa nasledujúcich pravidiel:

- Z časti nad 1,25 sa započítava (platí to od roku 2016) len 68 %.

Príklad úpravy POMB:

Pán Cyril dosiahol POMB vypočítaný v rozhodujúcom období v hodnote 1,5. Jeho POMB sa upraví tak, že časť nad 1,25 sa započíta len 68 %.Rozdiel nad 1,25: 1,5 - 1,25 = 0,25Započítaná časť rozdielu: 0,25 * 0,68 = 0,17Upravený POMB pre pána Cyrila: 1,25 + 0,17 = 1,42

Pani Diana dosiahla POMB vypočítaný v rozhodujúcom období v hodnote 0,8. Keďže jej POMB je pod 1,25, nebude sa jej POMB upravovať a zostane vo výške 0,8.

Osobný mzdový bod v špecifických situáciách

Obdobie pred 1. januárom 1993

Osobný vymeriavací základ v období pred 1. januárom 1993 sa určuje iným spôsobom, keďže vtedy platil iný systém výpočtu miezd a odvodov.

Obdobie od 1. januára 1993 do 31. decembra 2003

Osobný vymeriavací základ v období od 1. januára 1993 do 31. decembra 2003 sa určuje podľa vtedy platných právnych predpisov.

Výpočet OMB v roku vzniku nároku na dôchodok

Pri výpočte dôchodku, samozrejme, ešte nemôže byť známy všeobecný vymeriavací základ za rok, v ktorom poistenec "odchádza do dôchodku". Podľa § 66 ods. 2 zákona o sociálnom poistení sa osobný mzdový bod za kalendárny rok, v ktorom vznikol nárok na starobný dôchodok, vypočíta tak, že sa osobný vymeriavací základ za tento rok vydelí všeobecným vymeriavacím základom zisteným za kalendárny rok, ktorý dva roky predchádzal kalendárnemu roku, v ktorom vznikol nárok na starobný dôchodok. Obdobne aj osobný mzdový bod za predposledný rok dôchodkového poistenia po vzniku nároku na starobný dôchodok sa vypočíta tak, že sa vydelí osobný vymeriavací základ za predposledný rok dôchodkového poistenia a všeobecný vymeriavací základ zistený za dva kalendárne roky dozadu.

Príklad:

Pán Alojz má nárok na starobný dôchodok od 14.11.2023.Pán Alojz dosiahol v roku 2022 osobný vymeriavací základ (hrubú mzdu) 15000 €.Pán Alojz dosiahol v roku 2023 osobný vymeriavací základ (hrubú mzdu) 14500 €.Pre výpočet OMB za rok 2023 sa použije všeobecný vymeriavací základ za rok 2021.

Osobný mzdový bod pre poberateľov invalidného dôchodku

V prípade poberateľa invalidného dôchodku priznaného, resp. zvýšeného, alebo v prípade poberateľa kráteného invalidného dôchodku (pri poklese schopnosti vykonávať zárobkovú činnosť o viac ako 40 % a najviac o 70 %) priznaného, resp. zvýšeného, sa osobný mzdový bod určuje osobitným spôsobom.

Príklady:

- Pán Zoltán mal priznaný plný invalidný dôchodok v roku 2006.

- Pán Zdeno mal priznaný plný invalidný dôchodok v roku 1998.

- Pani Zdena mala priznaný čiastočný invalidný dôchodok v roku 2003.

- Pán Cyril poberal invalidný dôchodok počas celého roka 2019.

Tieto situácie majú špecifické pravidlá pre výpočet OMB, ktoré sú upravené v príslušných ustanoveniach zákona o sociálnom poistení (§ 278 ods. 2, § 278 ods. 3, § 255 ods. 2).

Osobný mzdový bod za náhradné doby

Podľa § 255 ods. 3 ZSP, za náhradnú dobu, dobu štúdia a dobu výkonu civilnej služby, ktoré sa hodnotia ako doby zamestnania získané podľa predpisov účinných pred 1. januárom 2004 a ktoré trvali celý kalendárny rok, patrí osobný mzdový bod vo výške 0,3. Náhradná doba je napríklad doba (pred rokom 2004!), počas ktorej mal občan nárok na nemocenské alebo na peňažnú pomoc v materstve. Do roku 2004 tak platilo, že aj za dobu práceneschopnosti alebo poberania dávky v nezamestnanosti sa "čo-to" započítalo do výšky priznávaného dôchodku.

Príklad:

Pán Bohuš bol v roku 2003 v čase od 1.1.2003 do 30.6.2003 evidovaný ako nezamestnaný na úrade práce. Za mesiace január až apríl 2003 mal vyplácanú podporu v nezamestnanosti. V mesiacoch máj a jún 2003 bol ešte v evidencii, avšak už bez nároku na podporu. Za toto obdobie by sa mu mohol započítať osobný mzdový bod vo výške 0,3, ak by sa jednalo o celoročnú náhradnú dobu.

Porovnanie vplyvu na POMB:

Pani Božena mala hrubý príjem za rok 2019 vo výške 12 x 1200 € = 14400 €.OMB = 14400 € / 13104 € = 1,0989...

Pani Bohumila mala hrubý príjem za rok 2019 vo výške 11 x 1200 € = 13200 €.OMB = 13200 € / 13104 € = 1,0074 ... čo je o 0,0916 menej ako u pani Boženy.

Táto tabuľka ukazuje vplyv rôznych príjmov na osobný mzdový bod:

| Príjem v roku 2019 (€) | Výpočet OMB | Osobný mzdový bod |

|---|---|---|

| 12500 (pán Alex) | 12500 € / 13104 € | 0,9539 |

| 14400 (pani Božena) | 14400 € / 13104 € | 1,0989 |

| 13200 (pani Bohumila) | 13200 € / 13104 € | 1,0074 |

| 45000 (pani Agnesa, rok 2021) | 45000 € / 14532 € | 3,0000 (obmedzené) |