Nielen ako rodič máte nárok na množstvo úľav, ktoré vám znížia základ dane či samotnú daň a pokryjú rodinné výdavky. Článok je nielen pre rodičov SZČO a daňové úľavy uvádzame pre roky 2024 a 2025. Pokiaľ si nárok na úľavu v daňovom priznaní neuplatníte, nedostanete ju. Poradíme, aké daňové úľavy využiť, aké podklady si pripraviť a vysvetlíme, koľko ušetríte.

SZČO: Ako uplatniť úľavu na dani

Ako SZČO získate úľavu raz ročne pri podaní daňového priznania. Zamestnanci môžu naopak niektoré úľavy čerpať mesačne a zohľadniť si ich pri výpočte čistej mzdy, na iné sa im prihliadne až pri vykonaní ročného zúčtovania dane. Daňové priznanie sa vždy podáva spätne. Pri podaní priznania na jar roku 2025 čerpáte úľavy za rok 2024. Než sa do vyplnenia daňového priznania pustíte, prejdite si úľavy, na ktoré máte nárok a pripravte si podklady, ktoré na ich čerpanie doložíte.

Pre rok 2025 vzrastie nezdaniteľná časť základu dane na daňovníka, nezdaniteľná časť základu dane na manželku alebo manžela, ale naopak daňový bonus na dieťa sa zníži a vekovo ešte viac obmedzí. Ako SZČO čerpáte pri splnení podmienok tieto úľavy:

| Úľava na dani | 2024 | 2025 |

|---|---|---|

| Nezdaniteľná časť základu dane na daňovníka | maximálne 5 646,48 eura | maximálne 5 753,79 eura |

| Nezdaniteľná časť základu dane na manželku alebo manžela | maximálne 5 162,50 eura | maximálne 5 260,61 eura |

| Nezdaniteľná časť základu dane v podobe príspevkov na celoeurópsky osobný dôchodkový produkt a doplnkové dôchodkové sporenie | maximálne 180 eur | maximálne 180 eur |

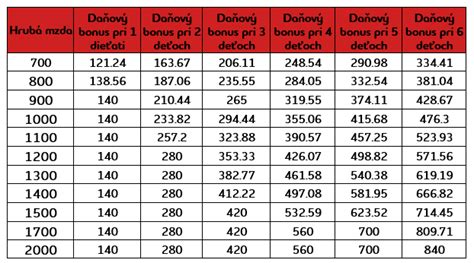

| Daňový bonus na dieťa | a) 140 eur mesačne, ak dieťa nedovŕšilo 18 rokov veku, b) 50 eur mesačne, ak dieťa dovŕšilo 18 rokov veku. | a) 100 eur mesačne, ak dieťa nedovŕšilo 15 rokov veku, b) 50 eur mesačne, ak dieťa dovŕšilo 15 rokov veku a nedovŕšilo 18 rokov veku. |

| Daňový bonus na zaplatené úroky z úveru na bývanie | a) zmluva o úvere uzavretá najneskôr 31. decembra 2023: 50 % zo zaplatených úrokov, maximálne 400 eur, b) zmluva o úvere uzavretá najskôr 1. januára 2024: 50 % zo zaplatených úrokov, maximálne 1 200 eur. | a) zmluva o úvere uzavretá najneskôr 31. decembra 2023: 50 % zo zaplatených úrokov, maximálne 400 eur, b) zmluva o úvere uzavretá najskôr 1. januára 2024: 50 % zo zaplatených úrokov, maximálne 1 200 eur. |

Nezdaniteľná časť základu dane na daňovníka

Nezdaniteľná časť, ktorú si uplatníte v rozsahu podľa výšky vášho základu dane z príjmov, a nemusíte pri tom nič preukazovať. Nárok na ňu majú všetci daňovníci, ktorí mali v príslušnom roku zdaniteľné príjmy z podnikania, z inej samostatnej zárobkovej činnosti a zo závislej činnosti - SZČO, zamestnanci aj napríklad pracujúci študenti a za určitých podmienok aj dôchodcovia.

- V roku 2024 je nezdaniteľná časť základu dane na daňovníka:

- 5 646,48 eura, ak ste dosiahli základ dane nepresahujúci sumu 24 952,06 eura.

- vo výške rozdielu medzi sumou 11 884,50 eura a 1/4 základu dane, ak ste dosiahli základ dane presahujúci sumu 24 952,06 eura.

- V roku 2025 je nezdaniteľná časť základu dane na daňovníka:

- 5 753,79 eura, ak ste dosiahli základ dane nepresahujúci sumu 25 426,27 eura.

- vo výške rozdielu medzi sumou 12 110,36 eura a 1/4 základu dane, ak ste dosiahli základ dane presahujúci sumu 25 426,27 eura.

V prípade dôchodcov, ktorí boli k 1. januáru poberateľom starobného dôchodku, vyrovnávacieho príplatku, predčasného starobného dôchodku, starobného dôchodkového sporenia, výsluhového dôchodku alebo obdobného dôchodku zo zahraničia alebo ak im bol takýto dôchodok priznaný spätne k 1. januáru príslušného roka alebo k 1. januáru predchádzajúcich rokov, tak nezdaniteľná časť základu dane na daňovníka sa znižuje o sumu vyplateného dôchodku vrátane 13. dôchodku. Môže byť teda aj nulová.

Nezdaniteľná časť základu dane na manželku či manžela s nízkymi príjmami

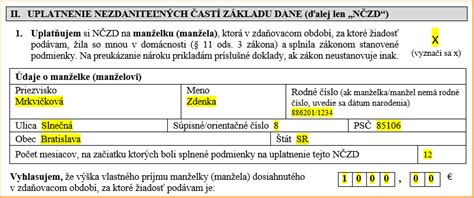

Ak máte manželku či manžela s príjmami maximálne 5 162,50 eura za rok 2024 (pre rok 2025 platí suma 5 260,61 eura), máte za určitých podmienok nárok na nezdaniteľnú časť základu dane na manželku či manžela. Do príjmov manželky či manžela sa nepočíta napríklad príspevok pri narodení dieťaťa, rodičovský príspevok, prídavok na dieťa, daňový bonus na vyživované dieťa či študijné štipendium.

- Nezdaniteľná časť základu dane na manželku (manžela) v roku 2024:

- ak ste dosiahli základ dane z príjmov nepresahujúci 47 537,98 eura, je suma 5 162,50 eura znížená o prípadný vlastný príjem manželky (manžela).

- ak ste dosiahli základ dane z príjmov presahujúci 47 537,98 eura, je suma 17 046,99 eura znížená o 1/4 základu dane a znížená o prípadný vlastný príjem manželky (manžela).

- Nezdaniteľná časť základu dane na manželku (manžela) v roku 2025:

- ak ste dosiahli základ dane z príjmov nepresahujúci 48 441,43 eura, je suma 5 260,61 eura znížená o prípadný vlastný príjem manželky (manžela).

- ak ste dosiahli základ dane z príjmov presahujúci 48 441,43 eura, je suma 17 370,97 eura znížená o 1/4 základu dane a znížená o prípadný vlastný príjem manželky (manžela).

V prípade výsledku zápornej výšky nezdaniteľnej časti základu dane na manželku (manžela) je jej výška nula. Manželka (manžel), na ktorú je možné si uplatniť nezdaniteľnú časť základu dane, musí žiť s daňovníkom v domácnosti a spĺňať aspoň jednu z nasledujúcich podmienok:

- starať sa o vyživované maloleté dieťa žijúce s daňovníkom v domácnosti,

- poberať peňažný príspevok na opatrovanie,

- byť zaradená do evidencie nezamestnaných na úrade práce,

- považovať sa za občana so zdravotným alebo s ťažkým zdravotným postihnutím.

Vzali ste sa v roku, za ktorý podávate daňové priznanie? Nezdaniteľnú časť základu dane na manželku (manžela) získate iba za mesiace, na začiatku ktorých boli splnené podmienky na uplatnenie tejto nezdaniteľnej časti základu dane. Ročnú nezdaniteľnú časť základu dane vydelíte 12 mesiacmi a vynásobíte mesiacmi, na začiatku (k prvému dňu) ktorých boli splnené podmienky. Ak ste napríklad uzatvorili manželstvo 10. septembra, uplatníte nezdaniteľnú časť základu dane na manželku (manžela) za október, november a december vo výške 3/12 jej celoročnej sumy. Nárok na nezdaniteľnú časť základu dane na manželku či manžela v daňovom priznaní nijako nepreukazujete - neprikladáte žiadnu prílohu.

Nezdaniteľná časť základu dane v podobe príspevkov na dôchodok

Ak si platíte príspevky na celoeurópsky osobný dôchodkový produkt alebo príspevky na doplnkové dôchodkové sporenie (tzv. „tretí pilier“), môžete si ich uplatniť ako nezdaniteľnú časť základu dane. Výška tejto nezdaniteľnej časti základu dane sa v roku 2024 aj 2025 rovná sume zaplatených príspevkov na tieto sporenia, ale je ohraničená sumou maximálne 180 eur za rok. Na uplatnenie tejto nezdaniteľnej časti základu dane musia byť súčasne splnené tieto podmienky:

- príspevky ste zaplatili na základe účastníckej zmluvy uzatvorenej po 31. decembri 2013 alebo na základe zmeny účastníckej zmluvy, ktorej súčasťou je zrušenie dávkového plánu, alebo na základe zmluvy o celoeurópskom osobnom dôchodkovom produkte,

- nemáte uzatvorenú inú účastnícku zmluvu, ktorá nespĺňa vyššie uvedené podmienky.

K priznaniu neprikladáte žiadnu prílohu pre uplatnenie nezdaniteľnej časti základu dane v podobe príspevkov na celoeurópsky osobný dôchodkový produkt a doplnkové dôchodkové sporenie.

Daňový bonus na dieťa

Úľava, ktorú využijú rodičia detí za rok 2024 až do 25 rokov a za rok 2025 len do 18 rokov, ak tieto deti študujú dennou formou na strednej škole alebo dennou formou na vysokej škole. Daňový bonus čerpá vždy len jeden z rodičov, prípadne pomernú časť daňového bonusu po časť roka čerpá jeden z rodičov na všetky deti a po zostávajúcu časť roka druhý z rodičov (napríklad za prvý polrok matka, za druhý polrok otec).

- Daňový bonus pre rok 2024:

- a) 140 eur mesačne, ak dieťa nedovŕšilo 18 rokov veku,

- b) 50 eur mesačne, ak dieťa dovŕšilo 18 rokov veku.

- Daňový bonus pre rok 2025:

- a) 100 eur mesačne, ak dieťa nedovŕšilo 15 rokov veku,

- b) 50 eur mesačne, ak dieťa dovŕšilo 15 rokov veku a nedovŕšilo 18 rokov veku.

Daňový bonus je možné uplatniť maximálne vo výške, ktorá sa vypočítava percentom zo súčtu čiastkových základov dane z príjmov zo zamestnania a z podnikania a z inej samostatnej zárobkovej činnosti, takto:

- 2024: 1 dieťa = 20 %, 2 deti = 27 %, 3 deti = 34 %, 4 deti = 41 %, 5 detí = 48 %, 6 a viac detí = 55 %.

- 2025: 1 dieťa = 29 %, 2 deti = 36 %, 3 deti = 43 %, 4 deti = 50 %, 5 detí = 57 %, 6 a viac detí = 64 %.

Ak máte teda napríklad dve deti vo veku do 15 rokov a ako SZČO vykážete za rok 2024 základ dane z príjmov z podnikania vo výške 3 000 eur, získate v roku 2024 daňový bonus vo výške 810 eur (2 deti x 12 mesiacov x 140 eur, čo je 3 360 eur, ale maximum je 810 eur ako 27 % z o základu dane z príjmov 3 000 eur). Pre porovnanie, v rovnakej situácii by ste v roku 2025 získali daňový bonus vo výške 1 080 eur (2 deti x 12 mesiacov x 100 eur, čo je 2 400 eur, ale maximum je 1 080 eur ako 36 % zo základu dane z príjmov 3 000 eur).

Daňový bonus na dieťa sa uplatňuje až po odpočítaní všetkých nezdaniteľných častí základu dane a následnom výpočte celkovej dane z príjmov. Buď sa vám zníži daň, alebo vám bude rozdiel medzi daňovým bonusom a daňou vyplatený - keď vám po odpočítaní daňového bonusu vyjde záporná suma. Bonus vám vyplatí daňový úrad, ale musíte o to v daňovom priznaní požiadať.

Pre uplatnenie daňového bonusu na dieťa priložte k daňovému priznaniu kópiu rodného listu dieťaťa (prípadne doklad o osvojení dieťaťa, doklad o zverení dieťaťa do náhradnej starostlivosti alebo sobášny list a kópiu rodného listu dieťaťa, ak ide o dieťa druhého z manželov) a ak dieťa študuje dennou formou na strednej škole alebo vysokej škole, tak aj potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa (potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa nie je potrebné predkladať v prípade, ak dieťa študuje na škole na Slovensku). Ak ste však tieto doklady už k minulým daňovým priznaniam priložili a nič sa v nich nezmenilo, tak ich už k daňovému priznaniu neprikladáte.

Daňový bonus na zaplatené úroky z hypotéky

Ak splácate hypotéku, môžete si za určitých podmienok na ňu uplatniť daňový bonus na zaplatené úroky. Suma aj podmienky na uplatnenie tohto daňového bonusu sú mierne odlišné podľa toho, či ste zmluvu o úvere na bývanie uzatvorili najneskôr do 31. decembra 2023, alebo najskôr od 1. januára 2024.

- Ak ste zmluvu o úvere na bývanie uzatvorili:

- najneskôr do 31. decembra 2023, tak daňovým bonusom na zaplatené úroky je suma vo výške 50 % zo zaplatených úrokov vypočítaných z výšky poskytnutého úveru na bývanie, najviac zo sumy 50 000 eur, na jednu hypotekárnu zmluvu na jednu slovenskú nehnuteľnosť, ktorou je byt alebo rodinný dom.

- najskôr od 1. januára 2024, tak daňovým bonusom na zaplatené úroky je suma vo výške 50 % zo zaplatených úrokov vypočítaných z výšky poskytnutého úveru na bývanie na jednu hypotekárnu zmluvu na jednu slovenskú nehnuteľnosť, ktorou je byt alebo rodinný dom slúžiaci výlučne k vášmu vlastnému trvalému bývaniu alebo k vášmu vlastnému trvalému bývaniu spolu s blízkymi osobami.

Je ustanovená aj maximálna výška (strop) daňového bonusu na zaplatené úroky z úveru na bývanie, ktorá je:

- 400 eur ročne pre hypotekárne zmluvy uzatvorené najneskôr do 31. decembra 2023,

- 1 200 eur ročne pre hypotekárne zmluvy uzatvorené najskôr od 1. januára 2024.

Maximálne obdobie uplatňovania daňového bonusu na zaplatené úroky je päť rokov a začína sa mesiacom, v ktorom sa začalo úročenie úveru na bývanie. Pre nárok na daňový bonus na zaplatené úroky musíte:

- mať ku dňu podania žiadosti o hypotéku najmenej 18 rokov a najviac 35 rokov a

- mať priemerný mesačný príjem za rok predchádzajúci roku, v ktorom bola hypotekárna zmluva uzatvorená, najviac vo výške:

- 1,3 násobku priemernej mesačnej mzdy za rok predchádzajúci roku, v ktorom bola hypotekárna zmluva uzatvorená, ak ste hypotekárnu zmluvu uzatvorili najneskôr do 31. decembra 2023,

- 1,6 násobku priemernej mesačnej mzdy za rok predchádzajúci roku, v ktorom bola hypotekárna zmluva uzatvorená, ak ste hypotekárnu zmluvu uzatvorili najskôr od 1. januára 2024.

Rovnako ako pri daňovom bonuse na dieťa, aj o sumu daňového bonusu na zaplatené úroky sa znižuje už vypočítaná daň z príjmov. Najskôr sa však daň znižuje o daňový bonus na dieťa a potom o daňový bonus na zaplatené úroky. Ak je daňový bonus na zaplatené úroky vyšší ako daň znížená o daňový bonus na dieťa, rozdiel vám vyplatí daňový úrad. Požiadajte o to v daňovom priznaní.

Hypotéka a daňový bonus na zaplatené úroky / štátny príspevok pre mladých......

Podnikanie osôb so zdravotným postihnutím (ZŤP)

Aj ľudia so zdravotným obmedzením majú pri podnikaní rovnaké práva, ako všetci ostatní. Nakoľko majú však svoju situáciu sťaženú svojím zdravotným stavom, existujú pre nich určité zákonom ustanovené úľavy. Cieľom je poskytnúť komplexný prehľad o podnikaní osôb so ZŤP, so zameraním na odvody, príspevky a ďalšie výhody, ktoré im štát ponúka.

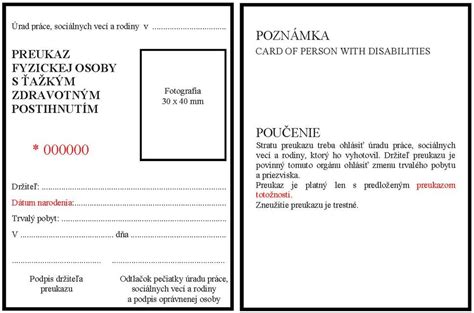

Čo je preukaz ZŤP a ako ho získať?

Preukaz ZŤP je určený na uplatnenie zliav a výhod pre osoby s ťažkým zdravotným postihnutím. Tento preukaz sa vydáva príslušným orgánom na základe právoplatného rozhodnutia o peňažnom príspevku alebo o preukaze. Ak osoba potrebuje sprievodcu, preukaz sa vydáva aj v podobe preukazu fyzickej osoby s ťažkým zdravotným postihnutím so sprievodcom, ktorý je označený červeným pruhom.

Žiadosti o preukaz sa podávajú na oddelení posudkových činností úradu práce, sociálnych vecí a rodiny podľa miesta trvalého bydliska. Podkladom k rozhodnutiu je lekársky posudok. O vyhotovenie preukazu fyzickej osoby s ťažkým zdravotným postihnutím môže požiadať každý, koho ochorenie spôsobuje funkčnú poruchu v rozsahu aspoň 50%. O vyhotovenie preukazu fyzickej osoby s ťažkým zdravotným postihnutím so sprievodcom (odlišuje sa oranžovým pruhom) môže požiadať osoba s ŤZP, ak je odkázaná na pomoc inej osoby alebo na pomoc psa so špeciálnym výcvikom pri zabezpečovaní pohybu, orientácie a komunikácie so spoločenským prostredím. Sprievodca sa pri sprevádzaní osoby s ŤZP prepravuje zadarmo. Vyhotovenie preukazu fyzickej osoby s ŤZP je bezplatné.

Rozsah zdravotného postihnutia a invalidita

Rozsah nedostatku telesných, duševných alebo zmyslových schopností určuje takzvaná miera funkčnej poruchy, ktorá sa priraďuje každému ochoreniu individuálne a vyjadruje sa v percentách. Kombinované zdravotné postihnutia znamenajú viaceré druhy postihnutia naraz. Miera funkčnej poruchy určuje rozsah nedostatku telesných, duševných alebo zmyslových schopností. Ošetrujúci lekár ju podľa ochorenia priraďuje každej osobe individuálne. Každé ochorenie má určitú mieru funkčnej poruchy vyjadrenú v percentách.

Je dôležité rozlišovať medzi zdravotným postihnutím a invaliditou. Sú to dva rozdielne pojmy, ktoré sa často pletú a nie je možné ich stotožňovať. Ťažké zdravotné postihnutie nie je to isté, čo invalidita. Invalidita je zníženie zárobkovej schopnosti v dôsledku dlhodobého nepriaznivého zdravotného stavu (teda ako sa znížila schopnosť pracovať ) o viac ako 40% v porovnaní so zdravým človekom. Miera funkčnej poruchy je znevýhodnenie človeka v dôsledku dlhodobého nepriaznivého zdravotného stavu z pohľadu jeho sociálnej integrácie (teda čo nie je schopný z dôvodu ŤZP prekonať sám). Človek, ktorý je uznaný za invalidného, nemusí byť uznaný aj za ťažko zdravotne postihnutého a naopak. O ťažkom zdravotnom postihnutí rozhoduje úrad práce, sociálnych vecí a rodiny a o invalidite Sociálna poisťovňa. Rôzne sú aj zákony, podľa ktorých rozhodujú. Človekom s ťažkým zdravotným postihnutím môže byť dieťa aj dospelý.

Peňažné príspevky pre osoby s ŤZP

Osoby so ZŤP majú nárok na rôzne peňažné príspevky, ktoré im majú kompenzovať ich zdravotné postihnutie a uľahčiť im život. Medzi tieto príspevky patria:

- Peňažný príspevok na osobnú asistenciu: Pomoc osobe ZŤP pri stanovených činnostiach - maximálne 7 300 hodín za kalendárny rok.

- Peňažný príspevok na kúpu, výcvik používania a úpravu alebo opravu pomôcky: Zahŕňa zariadenia, špeciálny softvér, či psa so špeciálnym výcvikom.

- Peňažný príspevok na kúpu zdvíhacieho zariadenia: Pre osoby so zníženou schopnosťou pohybu, maximálne 11 617,88 €.

- Peňažný príspevok na kúpu alebo úpravu osobného motorového vozidla: Maximálna výška príspevku je 13 277,58 € (manuálna prevodovka) a 16 596,96 € (automatická prevodovka).

- Peňažný príspevok na úpravu bytu, rodinného domu alebo garáže: Na odstránenie bariér a úpravu na bezbariérovú stavbu.

- Peňažný príspevok na prepravu: Mesačne najviac 144,97 €.

- Peňažný príspevok na kompenzáciu zvýšenia výdavkov: Na diétne stravovanie, hygienu, opotrebovanie šatstva, prevádzku motorového vozidla, starostlivosť o psa so špeciálnym výcvikom. Mesačne 47,45 €.

- Peňažný príspevok na opatrovanie: Na zabezpečenie pomoci pri rôznych úkonoch.

Je dôležité si uvedomiť, že nárok na tieto príspevky nevzniká automaticky so spomínaným preukazom ZŤP osoby. Treba o nich požiadať príslušný UPSVaR. Ten ich buď schváli alebo zamietne.

Zľavy pre držiteľov preukazu ZŤP

Okrem vyššie uvedených príspevkov má osoba vlastniaca preukaz ZŤP nárok aj na rôzne zľavy v oblasti dopravy, financií, či kultúry a voľného času.

Doprava

- Parkovanie: Na mnohých miestach majú držitelia preukazu ZŤP parkovanie zadarmo alebo za zvýhodnené ceny. Na vyhradené miesta pre ZŤP je potrebný parkovací preukaz.

- Diaľničná známka: S parkovacím preukazom je tiež možné požiadať o oslobodenie od platenia diaľničnej známky.

- Povinné zmluvné poistenie (PZP): Pri osobnom automobile je možnosť ušetriť aj na povinnom zmluvnom poistení (PZP). Úľava je individuálna.

- Verejná doprava: Železnice poskytujú zľavu až 60 % z ceny obyčajného lístka v 2. triede, 25 % v 1. triede. Invalidní dôchodcovia cestujú v 2. triede zadarmo. Autobusová doprava má zľavy individuálne podľa miest.

Finančné úľavy

- Dane a poplatky: Väčšina miest a obcí poskytuje úľavu či oslobodenie od dane za psa, poplatkov za komunálny odpad, dane za bývanie, byty, garáže, stavby či nebytové priestory.

- Správne poplatky: Oslobodenie od správneho poplatku za vydanie občianskeho preukazu, stavebného povolenia, prihlásenie motorového vozidla do evidencie, ale aj správnych poplatkov týkajúcich sa uzavretia manželstva.

- Cestovný pas: Zľava 50 % na cestovný pas.

Kultúra a voľný čas

Mnohé kultúrne zariadenia poskytujú zľavy pre držiteľov preukazu ZŤP. Ich výška sa pohybuje od 0 do 100 %, závisí to len na konkrétnej organizácii.

Odvody pre SZČO a ZŤP osoby

Odvody na zdravotné poistenie pre osoby so ZŤP

Veľkou výhodou ZŤP preukazu sú znížené odvody do zdravotnej poisťovne pre ZŤP osobu. Pri nástupe do zamestnania preto nezabudnite svojmu zamestnávateľovi oznámiť, že ste držiteľom preukazu ZŤP. Automaticky tak budete každý mesiac vy aj váš zamestnávateľ platiť znížené odvody do zdravotnej poisťovne. Nižšie odvody platia aj pre SZČO. Odvody do zdravotnej poisťovne pre ZŤP osoby sú polovičné. Túto výhodu upravuje zákon 580/2004 Z.z. o zdravotnom poistení. Sadzba poistného je pre ZŤP osobu ako zamestnanca 2% z vymeriavacieho základu, namiesto 4%.

Ak je ZŤP osoba samostatne zárobkovo činná osoba - živnostník (SZČO), zaplatí odvody vo výške 7% z vymeriavacieho základu, namiesto 14%. Pre zamestnávateľa osoby so ZŤP je sadzba poistného do zdravotnej poisťovne vo výške 5% z vymeriavacieho základu. Štandardne by inak platil 10%.

Na to, aby bola samostatne zárobkovo činná osoba (SZČO) so zdravotným postihnutím uznaná za osobu so zdravotným postihnutím, ktorá si môže uplatniť zákonné zvýhodnenia, potrebuje rozhodnutie od Sociálnej poisťovne o poklese schopnosti vykonávať činnosť a miere zníženej pracovnej schopnosti. Osoby so zdravotným postihnutím majú tak isto ako ostatné samostatne zárobkovo činné osoby od prvého dňa získania oprávnenia na vykonávanie podnikateľskej činnosti povinnosť sa registrovať v zdravotnej poisťovni. Na základe predloženia potvrdenia o zníženej pracovnej schopnosti sa následne znižuje percento odvodu do zdravotnej poisťovne. Percento odvodu do zdravotnej poisťovne zdravotne postihnutej SZČO sa od 1.1.2024 mení na 7,5 %. Do podania prvého daňového priznania takáto SZČO platí najnižšie odvody z minimálneho vymeriavacieho základu. Minimálny vymeriavací základ na zdravotné poistenie od 1.1.2025 bude 715 EUR a minimálna výška odvodu (preddavku) je 107,25 € (v prípade SZČO so zdravotným postihnutím je to suma vo výške 53,62 €).

Znížená sadzba poistného pre osoby so zdravotným postihnutím sa pritom uplatní v kalendárnom mesiaci, v ktorom bola táto osoba považovaná za osobu so zdravotným postihnutím aspoň jeden deň.

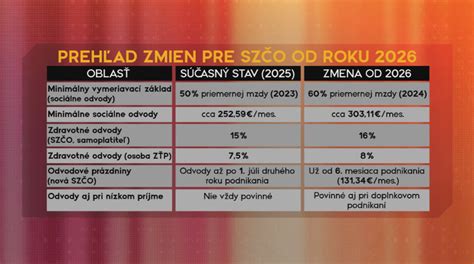

Zmeny v sociálnom poistení SZČO od 1. januára 2026

Od začiatku budúceho roka čakajú samostatne zárobkovo činné osoby (SZČO) výrazné zmeny v oblasti sociálneho poistenia. Nová definícia SZČO od 1. januára 2026 už nebude postavenie SZČO viazané na dosahovanie príjmov z podnikania a z inej samostatnej zárobkovej činnosti v rozhodujúcom období. Za SZČO sa bude považovať fyzická osoba, ktorá dovŕšila 18 rokov a má oprávnenie na vykonávanie činnosti alebo vykonáva umeleckú či inú tvorivú činnosť. Uvedené novinky sa dotknú všetkých SZČO.

Skrátenie obdobia „odvodových prázdnin“

Jednou z najvýraznejších zmien, ktoré tretí konsolidačný balíček prináša, je skrátenie obdobia, počas ktorého začínajúci živnostník neplatí sociálne odvody. Doteraz platilo, že povinnosť platiť sociálne poistenie vznikala až po podaní prvého daňového priznania a splnení príjmovej hranice. V praxi to znamenalo, že v prvom roku podnikania mohli mnohí živnostníci sociálne odvody úplne obísť. Od roku 2026 sa tento režim ruší. Povinnosť platiť sociálne odvody vznikne už po šiestich mesiacoch od získania oprávnenia na podnikanie. Štát tým fakticky ruší takzvané odvodové prázdniny v prvom roku podnikania, ktoré platili do konca roka 2025. Pre nových živnostníkov to znamená, že do systému sociálneho poistenia vstúpia výrazne skôr než doteraz. Zmena sa dotkne najmä ľudí, ktorí si zakladajú živnosť popri inom zamestnaní alebo začínajú podnikať s nízkymi príjmami. Práve táto skupina doteraz využívala odklad sociálnych odvodov ako dôležitý nástroj na rozbeh podnikania. Od 1. júla 2026 zaniká doterajší model „odvodových prázdnin“ v podobe, ako sme ho poznali. „Odvodové prázdniny“ sa v roku 2026 skrátili na 6 mesiacov. Povinnosť platiť sociálne odvody vzniká od 1. dňa 6. mesiaca podnikania.

Vyššie odvody a rast vymeriavacieho základu

Konsolidačný balíček zasahuje aj do zdravotného poistenia. Sadzba zdravotných odvodov pre samostatne zárobkovo činné osoby sa zvyšuje z 15 na 16 percent. Zároveň rastie minimálny vymeriavací základ, z ktorého sa zdravotné odvody počítajú. V roku 2026 bude minimálny vymeriavací základ pre zdravotné poistenie predstavovať sumu 762 eur mesačne, zatiaľ čo v roku 2025 to bolo 715 eur. Z tejto sumy vyplývajú minimálne zdravotné odvody vo výške 121,92 eura mesačne. Oproti roku 2025 ide o nárast o 14,67 eura mesačne. Pre živnostníkov s priznaným ťažkým zdravotným postihnutím (ŤZP) platí znížená sadzba 8 %. Na rozdiel od sociálneho poistenia, zdravotné poistenie nemá stanovený maximálny vymeriavací základ, čo znamená, že odvody sa počítajú z celého reálneho príjmu uvedeného v daňovom priznaní. Ak živnostník v priebehu roka zaplatí nižšie preddavky, než zodpovedá jeho skutočným príjmom, môže mu vzniknúť nedoplatok, ktorý bude musieť doplatiť. Slovenská legislatíva však zároveň umožňuje živnostníkom, ktorí sa dostanú do omeškania, dohodnúť si splátkový kalendár.

Sociálne odvody porastú výraznejšie než zdravotné

Ešte citeľnejší zásah predstavuje zvýšenie minimálnych sociálnych odvodov. Minimálny vymeriavací základ pre sociálne poistenie sa zvyšuje z pôvodných 50 percent na 60 percent priemernej mzdy spred dvoch rokov. Pre rok 2026 to znamená vymeriavací základ vo výške 914,40 eura. Z tejto sumy vyplývajú minimálne sociálne odvody vo výške 303,11 eura mesačne. V porovnaní s rokom 2025 ide o nárast o 66,09 eura mesačne. Spolu so zdravotným poistením sa tak minimálne odvody živnostníka zvýšia zo 344,27 eura v roku 2025 na 425,03 eura v roku 2026. Celkové odvodové zaťaženie sa tým zvýši nielen v absolútnej sume, ale aj percentuálne. Zároveň dochádza aj k úprave maximálneho vymeriavacieho základu, teda najvyššej sumy, z ktorej sa poistné ešte počíta. Od januára 2026 sa zvyšuje z 15 730 € na 16 764 € mesačne. V prípade, že živnostník neuhradí sociálne odvody v správnej výške a načas, stáva sa dlžníkom. Sociálna poisťovňa si pohľadávky vymáha samostatne a ku dlžnej sume sa pripočítava penále za každý deň omeškania. Dlžník sa zároveň môže objaviť v verejnom zozname neplatičov, ktorý pravidelne zverejňuje Sociálna poisťovňa. Záznam v tomto zozname môže mať vplyv na dôveryhodnosť podnikateľa a sťažiť mu prístup k úverom či obchodným spoluprácam.

Poistenie aj pre nízkopríjmových živnostníkov

Zásadnou zmenou je aj zavedenie povinných sociálnych odvodov pre všetkých živnostníkov, vrátane tých s nízkymi príjmami. Doteraz platilo, že ak živnostník v predchádzajúcom roku neprekročil stanovenú hranicu príjmu, sociálne odvody neplatil vôbec. Od roku 2026 sa tento princíp mení. Zavádza sa nový osobitný vymeriavací základ vo výške 26 percent priemernej mzdy spred dvoch rokov, z ktorého vyplývajú minimálne sociálne odvody vo výške 131,34 eura mesačne. Túto sumu budú povinne platiť všetci začínajúci živnostníci a aj tí, ktorí v roku 2025 neprekročili príjmovú hranicu 9 144 eur. Praktické dopady ukazujú konkrétne príklady. Modelové príklady z praxe ukazujú, že nové pravidlá môžu viesť nielen k zvýšeniu, ale v niektorých prípadoch aj k zníženiu sociálnych odvodov. Živnostníci, ktorí v minulosti platili vysoké odvody, no ich príjmy v roku 2025 klesli pod hranicu 9 144 eur, môžu od júla 2026 prejsť na minimálne sociálne odvody vo výške 131,34 eura. Naopak, tí, ktorí túto hranicu prekročia, sa musia pripraviť na nové výpočty Sociálnej poisťovne a minimálne odvody vo výške 303,11 eura. Zásadné je aj to, že nové pravidlá sa budú vzťahovať aj na živnostníkov, ktorí doteraz sociálne odvody vôbec neplatili. Zmeny tak vytvárajú systém, v ktorom už prakticky neexistuje živnostník bez povinných sociálnych odvodov. Aktualizácia k 30.3.2026 - na základe novely zákona o sociálnom poistení napokon od 1.7.2026 nebudú povinní platiť do Sociálnej poisťovne tzv. mikroodvody (131,34 € mesačne) tí SZČO, ktorí podľa daňového priznania za rok 2025 dosiahli príjem z podnikania do výšky 2876,90 eur.

Sociálne poistenie a ZŤP

Od 1.1.2008 už neplatí oslobodenie platenia odvodov do Sociálnej poisťovne pre zdravotne postihnuté osoby. Zdravotne postihnuté SZČO sú tak povinné odvádzať odvody do Sociálnej poisťovne v rovnakej výške ako SZČO bez zdravotného postihnutia. Odvody do Sociálnej poisťovne začínajú povinne platiť po podaní prvého daňového priznania k dani z príjmov a prekročení výšky zdaniteľných príjmov stanovených pre povinne nemocensky poistené osoby. Sociálne odvody musí SZČO platiť od 1. júla aktuálneho roku v prípade, ak za predchádzajúci kalendárny rok dosiahla príjem.

Príležitostné príjmy a paušálne výdavky

Oslobodenie od dane do 500 eur sa vzťahuje len na príležitostné príjmy, ktoré neplynú zo zmluvného vzťahu. Napríklad predaj vlastnoručne vyrobených výrobkov na trhu, doučovanie, jednorazové opatrovanie detí a podobne. V prípade, že prekročíte limit 500 €, musíte príjem uviesť v daňovom priznaní a zdaniť len sumu nad tento limit. Za rok 2026 sa ešte uplatňujú paušálne výdavky vo výške 60 percent z príjmov SZČO, maximálne však 20 000 eur na rok (bez ohľadu na počet mesiacov podnikania).

Prechod na s.r.o.

S rastúcim odvodovým zaťažením sa v roku 2026 pre mnohých živnostníkov stáva aktuálnou otázka prechodu na s.r.o. Kým živnostník platí odvody z celého zisku, v s.r.o. sa odvody vypočítavajú inak. Živnostník aj malá eseročka môžu platiť zníženú daň, ak v roku 2025 neprekročili obrat 100 000 eur. Od roku 2026 však platia nové daňové pásma pre živnostníkov - namiesto dvoch pásiem sú až štyri.