Živnostníci a iné samostatne zárobkovo činné osoby (SZČO) majú povinnosť platiť odvody do Sociálnej poisťovne len po prekročení určitej hranice príjmu, ktorá sa každoročne upravuje. Pochopenie tejto hranice a súvisiacich pravidiel je kľúčové pre správne finančné plánovanie a dodržiavanie zákonných povinností. V tomto článku sa pozrieme na aktuálnu hranicu príjmu pre rok 2024, zmeny v odvodoch a dôležité termíny.

Živnostník a odvody do Sociálnej poisťovne

Živnostník nie je povinný odvádzať sociálne poistné v prvom roku podnikania. Povinnosť môže vzniknúť až nasledujúci rok po podaní daňového priznania, ale len po prekročení stanovenej hranice príjmu za predchádzajúci kalendárny rok. Sociálna poisťovňa vychádza z údajov uvedených v podanom daňovom priznaní k dani z príjmov fyzických osôb. Povinnosť platiť sociálne odvody, prípadne jej zánik, sa posudzuje na základe výšky príjmov z podnikania a z inej samostatnej zárobkovej činnosti a výnosov súvisiacich s podnikaním a s inou samostatnou zárobkovou činnosťou za posledný kalendárny rok.

Pre posudzovanie sociálnych odvodov je podmienkou, aby mal živnostník alebo SZČO k danému dátumu stále aktívne oprávnenie na podnikanie, to znamená, či nedošlo k zrušeniu prevádzkovania živnosti, respektíve zrušeniu výkonu činnosti podľa osobitných predpisov.

Hranica príjmu v roku 2024

Podmienky pre úhradu odvodov na sociálne poistenie upravuje zákon č. 461/2003 Z. z. o sociálnom poistení. V roku 2024 sa výška hranice príjmu upravuje na 8 580 €. Bude sa posudzovať v roku 2025. Pre živnostníka to znamená, že v roku 2025 bude musieť platiť odvody do Sociálnej poisťovne, ak za rok 2024 dosiahne príjem vyšší ako 8 580 €.

Minimálny vymeriavací základ pre platenie odvodov do Sociálnej a zdravotnej poisťovne pre rok 2025 sa vypočíta ako 50 % z priemernej mesačnej mzdy za rok 2023, ktorá bola na úrovni 1 430 eur. To znamená, že výška minimálneho vymeriavacieho základu pre platenie sociálnych a zdravotných odvodov v roku 2025 je 715 eur (50 % z 1 430 eur).

Porovnanie hranice príjmu v roku 2024 a 2023

| Rok | Hranica príjmu | Zvýšenie oproti predchádzajúcemu roku |

|---|---|---|

| 2024 | 8 580 € | ↑ 756 |

| 2023 | 7 824 € | ↑ 558 |

Príklady pre pochopenie hranice príjmu

Príklad č. 1: Ján

Ján pracuje na živnosť od roku 2022. V roku 2024 dosiahne príjem z podnikania vo výške 8 400 €. Vznikne mu povinnosť hradiť odvody do Sociálnej poisťovne v roku 2025?

Ján nebude povinný hradiť odvody na sociálne poistné, keďže jeho príjem bude nižší ako je stanovená hranica príjmu pre platenie odvodov, 8 580 €.

Príklad č. 2: Kristína

Kristína pracuje ako učiteľka na hlavný pracovný pomer. Popritom má živnosť na manikúru, ktorú si založila v roku 2020. V roku 2024 dosiahne príjem z hlavného pracovného pomeru vo výške 17 410 €. Manikúrou si privyrobila 10 350 €. Vznikne Kristíne povinnosť hradiť odvody do Sociálnej poisťovne v roku 2025?

Kristína bude povinná odvádzať sociálne poistné, keďže jej príjem zo živnosti bude vyšší ako je stanovená hranica príjmu pre platenie odvodov. Príspevky na sociálne poistné z hlavného pracovného pomeru za ňu odvádza zamestnávateľ v mesačných preddavkoch. Odvody do Sociálnej poisťovne bude odvádzať len zo živnosti. Výška príjmu z hlavného pracovného pomeru nemá vplyv na platenie odvodov zo živnosti.

Príklad č. 3: Peter

Peter si v roku 2025 plánuje založiť živnosť na opravu motorových vozidiel. Bude Peter povinný hradiť odvody do Sociálnej poisťovne v roku 2025?

Peter nebude povinný hradiť odvody na sociálne poistné v prvom roku podnikania. Môže sa však prihlásiť na dobrovoľné sociálne poistenie. Povinnosť platiť odvody mu môže vzniknúť po podaní daňového priznania v roku 2026, ak prekročí stanovenú hranicu príjmu pre platenie odvodov.

Ako začať podnikať v mladom veku? (Dušan Matuška, OCTAGO)

Termín úhrady odvodov do Sociálnej poisťovne

Vymeriavací základ živnostníka alebo SZČO sa pre vznik či trvanie povinného sociálneho poistenia posudzuje vždy:

- k 1. júlu nasledujúceho kalendárneho roka (tzn. k 01.07.2026 podľa daňového priznania za rok 2025),

- k 1. októbru nasledujúceho kalendárneho roka, ak si živnostník, respektíve SZČO predĺžil lehotu na podanie daňového priznania (tzn. k 01.10.2026 podľa daňového priznania za rok 2025 pri predĺžení lehoty).

Termín úhrady poistného sa odvíja od dátumu podania daňového priznania. Živnostník, ktorý v roku 2024 prekročí príjem 8 580 €, bude povinný hradiť odvody do Sociálnej poisťovne od:

| Ak podá daňové priznanie | Dátum |

|---|---|

| v riadnom termíne | do 31. 3. 2025 |

| v predĺženej lehote | do 30. 6. 2025 |

| v predĺženej lehote | do 30. 9. 2025 |

Sociálna poisťovňa oznámi presnú výšku sociálneho poistného spolu s lehotou na úhradu a údajmi potrebnými k platbe do 20 dní. Ak máte aktívnu elektronickú schránku, oznámenie vám bude doručené elektronicky. Odvody do Sociálnej poisťovne musia byť uhradené do 8. dňa nasledujúceho po mesiaci, za ktorý malo byť uhradené poistné. To znamená, že ak živnostníkovi vznikla povinnosť platiť odvody od 1. júla 2025, prvá úhrada poistného musí byť uhradená najneskôr do 8. augusta 2025.

Ak živnostník v roku 2024 nedosiahne príjem vyšší ako 8 580 €, pričom v predchádzajúcom roku bol účastný na sociálnom poistení, povinnosť platby mu zanikne k:

- Po podaní daňového priznania v riadnom termíne: do 31. 3.

- Po podaní daňového priznania v predĺženej lehote: do 30. 6. 2025

- Po podaní daňového priznania v predĺženej lehote: do 30. 9. 2025

TIP: Ak ste boli v jednom roku povinný platiť odvody na sociálne poistné, avšak nasledujúci rok máte nižší príjem ako je hranica príjmu pre platenie odvodov, podajte daňové priznanie v riadnom termíne do 31. 3. Povinnosť platby odvodov vám tak zanikne čo najskôr.

Príklady posudzovania termínov

Príklad č. 1: Karol

Živnostník Karol podniká v oblasti stavieb od roku 2023. V roku 2024 dosiahne príjem vo výške 25 800 €. Daňové priznanie podá v predĺženej lehote do 30. 6. 2025. Od akého dátumu vznikne Karolovi povinnosť hradiť príspevky na sociálne poistné?

Keďže Karol podal daňové priznanie v predĺženej lehote a prekročil hranicu príjmu 8 580 €, vznikne mu povinnosť platenia odvodov od 1. októbra 2025.

Príklad č. 2: Lucia

Živnostníčka Lucia prevádzkuje kaderníctvo od roku 2019. V roku 2024 dosiahne príjem vo výške 19 800 €. Daňové priznanie podá v riadnom termíne do 31. 3. 2025. Od akého dátumu vznikne Lucii povinnosť hradiť príspevky na sociálne poistné?

Keďže Lucia podala daňové priznanie v riadnom termíne a prekročila hranicu príjmu 8 580 €, povinnosť platenia odvodov jej vznikne od 1. júla 2025.

Príklad č. 3: Roman

Živnostník Roman podniká v oblasti údržby automobilov. V roku 2024 dosiahne príjem vo výške 8 500 €, čo je polovica oproti predchádzajúcemu roku. Daňové priznanie podá v riadnom termíne do 31. 3. 2025. Od akého dátumu vznikne Romanovi povinnosť hradiť príspevky na sociálne poistné?

Keďže Roman podal daňové priznanie v riadnom termíne a neprekročil hranicu príjmu 8 580 €, povinnosť platenia odvodov mu zanikne k 30. 6. 2025.

Výška odvodov do Sociálnej poisťovne

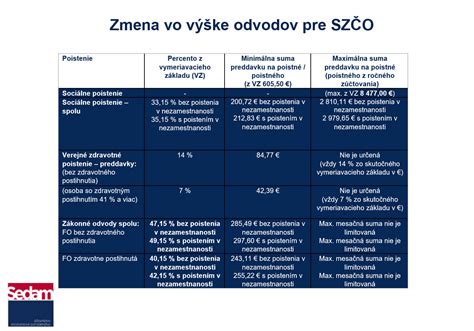

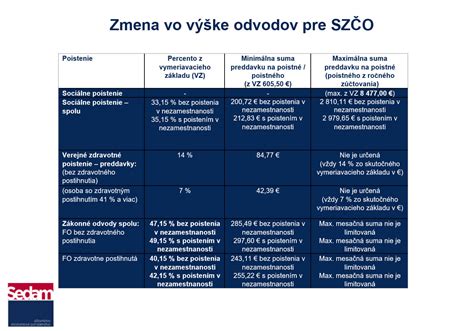

Živnostník je povinný platiť odvody na sociálne poistné vo výške 33,15 % z vymeriavacieho základu. Odvody do Sociálnej poisťovne sa skladajú z nasledovných čiastkových poistení:

- nemocenské poistenie,

- dôchodkové poistenie (starobné a invalidné poistenie),

- poistenie v nezamestnanosti,

- garančné poistenie,

- úrazové poistenie.

Minimálny a maximálny vymeriavací základ

Minimálny vymeriavací základ pre platenie odvodov do Sociálnej a zdravotnej poisťovne od 1.1.2025 sa vypočíta ako 50 % z priemernej mesačnej mzdy za rok 2023. To znamená, že výška minimálneho vymeriavacieho základu pre platenie sociálnych a zdravotných odvodov v roku 2025 je 715 eur (50 % z 1 430 eur).

Od 1. januára 2025 nadobúda účinnosť novela zákona o sociálnom poistení, ktorou sa mení výška maximálneho mesačného vymeriavacieho základu na platenie poistného na sociálne poistenie z doterajšieho 7-násobku na 11-násobok jednej dvanástiny všeobecného vymeriavacieho základu spred dvoch rokov. Maximálny mesačný vymeriavací základ, ktorý je v tomto roku 9 128 eur, sa tak od nového roka zvyšuje na 15 730 eur. V roku 2025 sa výpočty vymeriavacích základov a odvodov odvíjajú od priemernej mesačnej mzdy za rok 2023, ktorá podľa Štatistického úradu SR dosiahla sumu 1 430 eur.

Minimálne odvody (poistné) SZČO do Sociálnej poisťovne od 1.1.2025

Minimálne mesačné odvody do Sociálnej poisťovne v roku 2025 sa vypočítajú sadzbou 33,15 % z minimálneho vymeriavacieho základu. Pre rok 2025 tak ide o sumu 237,02 eur (33,15 % zo 715 eur). Nakoľko výška sociálnych odvodov sa mení od 1. júla (príp. od 1. októbra, ak mal živnostník odklad daňového priznania), od 1. januára štandardne nedochádza k zmene výšky odvodov u SZČO. Platí však, že ak živnostník či iná SZČO platí minimálne odvody, od 1. januára 2025 musí začať platiť minimálne odvody, ktoré sú platné pre rok 2025.

Ak teda živnostník zaplatí za december 2024 ešte minimálny odvod do Sociálnej poisťovne vo výške 216,13 eur, v januári 2025 si už musí dať pozor a prestaviť si platby tak, aby odviedol už za január 2025 novú sumu minimálnych odvodov vo výške 237,02 eur.

Podľa údajov zo Sociálnej poisťovne platí minimálne odvody približne 80 % živnostníkov.

Minimálne odvody (preddavky) SZČO do zdravotnej poisťovne od 1.1.2025

V prípade zdravotných odvodov pre rok 2025 platí rovnako minimálny vymeriavací základ vo výške 715 eur, z ktorého sa príslušnou sadzbou poistného vypočíta výška odvodu do zdravotnej poisťovne. Od 1.1.2024 do 31.12.2027 sú dočasne zvýšené sadzby poistného - pre osoby so zdravotným postihnutím ide v tomto období o sadzbu 7,5 %, pre ostatné SZČO je sadzba poistného 15 %. Minimálne odvody (preddavky) do zdravotnej poisťovne pre osobu bez zdravotného postihnutia sú v roku 2025 vo výške 107,25 eur (15 % zo 715 eur). Suma 53,62 eur platí v prípade osoby so zdravotným postihnutím (7,5 % zo 715 eur).

Pripomíname, že uvedené minimálne zdravotné odvody sa nevzťahujú na osoby, ktoré majú súbeh platiteľa poistného, napr. sú aj zamestnancami či poistencami štátu. V takom prípade je možné platiť do zdravotnej poisťovne aj preddavok nižší ako je minimálny, respektíve v niektorých prípadoch aj nulový. Ak však živnostník nemá iného platiteľa poistného na zdravotné poistenie, odvádzať musí najmenej túto sumu preddavku. Taktiež je dôležité dodať, že po skončení roka vykoná zdravotná poisťovňa ročné zúčtovanie poistného, keďže počas roka sú platené iba preddavky (nie poistné, ako je to pri sociálnom poistení). Ak preddavky nebudú postačovať na vypočítané poistné na ročnej báze, vzniknúť môže nedoplatok. V ročnom zúčtovaní zdravotná poisťovňa vypočíta aj výšku preddavku na ďalší rok - suma sa vždy mení k 1. januáru. O tom, aký preddavok SZČO platí od 1.1.2025, sa môže dozvedieť z ročného zúčtovania zdravotného poistenia za rok 2023 (vykonaného v roku 2024).

Minimálne odvody SZČO do Sociálnej a zdravotnej poisťovne od 1.1.2025

Ak platí živnostník či iná SZČO do Sociálnej aj do zdravotnej poisťovne minimálne odvody, v roku 2025 je ich výška v úhrne 344,27 eur - v prípade osoby bez zdravotného postihnutia (ZP). Ak by šlo o osobu so zdravotným postihnutím, výška odvodov by sa líšila v sume zdravotných odvodov (rozdiel 7,5 %). Celková suma odvodov by tak v roku 2025 bola vo výške 290,64 eur.

Ako začať podnikať v mladom veku? (Dušan Matuška, OCTAGO)

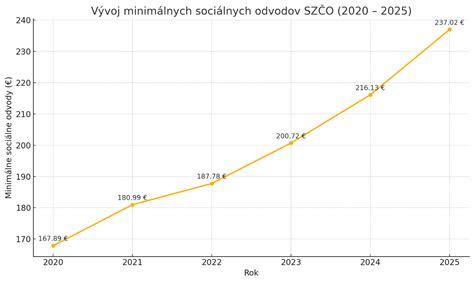

Nárast minimálnych odvodov SZČO v roku 2025 - porovnanie s rokom 2024

Minimálne odvody „bežnej“ SZČO od roku 2025 v porovnaní s rokom 2024 stúpnu spolu o 30,34 eur. Nárast v sociálnom a zdravotnom poistení znázorňuje tabuľka nižšie.

| Rok | Výška minimálnych odvodov (€) | Medziročný nárast (€) |

|---|---|---|

| 2026 | 425,03 | +80,76 |

| 2025 | 344,27 | +30,34 |

| 2024 | 313,93 | +28,44 |

| 2023 | 285,49 | +18,40 |

| 2022 | 267,09 | +9,66 |

| 2021 | 257,43 | +18,63 |

| 2020 | 238,80 | +13,91 |

| 2019 | 224,89 | - |

Splatnosť odvodov do Sociálnej a zdravotnej poisťovne v roku 2025

Splatnosť odvodov do Sociálnej a zdravotnej poisťovne pre SZČO je do 8. dňa po skončení kalendárneho mesiaca za predchádzajúci kalendárny mesiac, platí sa teda pozadu. Napríklad, za január je potrebné odvody zaplatiť najneskôr do 8. februára, respektíve v roku 2025 do 10.2.2025, nakoľko lehota pripadla na sobotu, preto sa posúva na najbližší pracovný deň.

Odvody SZČO v roku 2026: Zásadné zmeny

Upozornenie: Informácie v tomto článku nie sú po schválení zmien tretieho konsolidačného balíčka aktuálne. Od roku 2026 budú platiť odvody do Sociálnej poisťovne aj osoby, ktoré hranicu uvedenú v tomto článku neprekročia. Od 1. júla 2026 sa zásadne mení systém platenia sociálnych odvodov pre samostatne zárobkovo činné osoby (SZČO). Ruší sa hranica príjmu, od ktorej sa doteraz odvodová povinnosť odvíjala, a zároveň sa zavádza nový spôsob určenia vymeriavacieho základu. Povinnosť platiť sociálne odvody tak vznikne každej SZČO, ktorá aktívne podniká, bez ohľadu na výšku jej príjmu.

Výška poistného zostáva rovnaká 33,15 % z vymeriavacieho základu, no mení sa spôsob, ako sa tento základ určí.

Nový systém určovania vymeriavacieho základu

Od roku 2026 sa bude výška vymeriavacieho základu určovať podľa toho, či SZČO dosiahla základ dane vyšší alebo nižší než 50 % všeobecného vymeriavacieho základu (12-násobok priemernej mesačnej mzdy v hospodárstve spred dvoch rokov, pre rok 2026 teda mzda za rok 2024 vo výške 1 524 € a základ dane 9 144 €).

- Ak SZČO túto hranicu presiahne, t. j. jej základ dane za rok 2025 bude vyšší než 9 144 €, vymeriavací základ sa určí podľa doterajšieho spôsobu z údajov v daňovom priznaní. Ide o jednu dvanástinu základu dane z podnikania, upravenú koeficientom 1,486, pričom výsledok nesmie byť nižší než zákonom stanovené minimum (v roku 2026 je to 914,40 €) ani vyšší než maximum (16 764 €).

- Ak SZČO hranicu 50 % nepresiahne, určí sa jej osobitný vymeriavací základ v paušálnej výške 26 % všeobecného vymeriavacieho základu, teda 396,24 €. Z tejto sumy sa vypočítava minimálny odvod 131,34 € mesačne. Tento režim sa týka najmä malých a vedľajších živností, ktorých príjmy zostávajú nízke.

Minimálne a maximálne odvody v roku 2026

- Pre bežné SZČO platí minimálny vymeriavací základ 914,40 €, z ktorého mesačný odvod predstavuje 303,11 €.

- Maximálny vymeriavací základ je 16 764 €, čo zodpovedá maximálnym odvodom 5 557,26 € mesačne.

Odvodové prázdniny

Od roku 2026 sa mení aj systém tzv. odvodových prázdnin. Novovzniknuté SZČO už nebudú čakať do júla nasledujúceho roka po podaní daňového priznania, ale povinnosť platiť sociálne odvody im vznikne od 1. dňa šiesteho kalendárneho mesiaca po mesiaci, v ktorom začali podnikať. Ak si teda živnosť založia v marci 2026, prvé odvody zaplatia od 1. septembra 2026.

Odvody SZČO do Sociálnej poisťovne - porovnanie 2026 a 2025

| Parameter | 2026 | 2025 |

|---|---|---|

| Minimálna výška | 303,11 € | 237,02 € |

| Maximálna výška | 5 557,26 € | 5 214,49 € |

Odvody SZČO do zdravotnej poisťovne

Zdravotné poistenie u SZČO sa naďalej platí vo forme mesačných preddavkov, ktoré sa po skončení roka zúčtujú v rámci ročného zúčtovania poistného. Zdravotná poisťovňa v ňom porovná výšku zaplatených preddavkov so skutočnou sumou poistného vypočítanou na základe príjmov uvedených v daňovom priznaní. Výšku preddavkov určuje zdravotná poisťovňa podľa údajov z daňového priznania za predchádzajúci rok.

Od 1. 1. 2026 je minimálny vymeriavací základ pre zdravotné poistenie SZČO a dobrovoľne nezamestnanej osoby stanovený ako 50 % z priemernej mesačnej mzdy za rok 2024, teda 50 % z 1 524 € = 762 €.

Z toho vyplýva, že:

- minimálny mesačný preddavok SZČO na zdravotné poistenie v roku 2026 je 121,92 € (16 % z 762 €),

- minimálny preddavok SZČO so zdravotným postihnutím je 60,96 € (8 % z 762 €).

Preddavky na zdravotné poistenie sú splatné do 8. dňa nasledujúceho kalendárneho mesiaca. Po skončení roka zdravotná poisťovňa vykoná ročné zúčtovanie poistného podľa § 19 zákona č. 580/2004 Z. z. o zdravotnom poistení.

Odvody SZČO na zdravotné poistenie - porovnanie 2026 a 2025

| Parameter | 2026 | 2025 |

|---|---|---|

| Minimálny preddavok | 121,92 € | 107,25 € |