Narástli vám vlani alebo v tomto roku mesačné splátky hypotéky, alebo vás to ešte len čaká? Štátna pomoc s hypotékami má od júna upravené podmienky. Chcete vedieť, či po novom na dotáciu máte nárok, koľko peňazí vám štát vráti a ako o to požiadať? V tomto článku sa dozviete všetko podstatné o štátnych príspevkoch na hypotekárny úver, ich histórii, aktuálnych podmienkach a spôsoboch, ako ich môžete využiť na svoje bývanie.

Čo je to refixácia hypotéky a jej rozdiel od refinancovania

Na úvod je dobré vysvetliť, čo to znamená refixácia, na ktorú je naviazaná nová štátna pomoc s hypotékami. Fixácia úrokovej sadzby pri hypotéke znamená istotu, že sa vám za určené obdobie nezmení výška pravidelnej mesačnej splátky. Ak vám banka napríklad vo februári 2020 poskytla hypotéku s fixáciou na 3 roky, počas troch rokov ste splácali mesačnú splátku v rovnakej výške. Po 3 rokoch splácania teda nastalo výročie fixácie, alebo inými slovami, refixácia hypotéky. O novom úroku vás banka musí informovať 2 mesiace vopred, aby ste sa mohli rozhodnúť, či nový úrok akceptujete, alebo sa poobzeráte po inej banke s výhodnejšou ponukou úroku. V dnešnej dobe sú nové úrokové sadzby na hypotékach výrazne vyššie ako tomu bolo pred pár rokmi.

Refinancovanie vs. Refixácia

Refinancovanie prakticky znamená prenesenie úveru z banky A do banky B. Hlavnou motiváciou, prečo sa klienti rozhodnú o prenos úveru, sú lepšie podmienky, ktoré banka B ponúka. V období rastu úrokových sadzieb, ktorému sme čelili v poslednom období, sa vo všeobecnosti refinancovať úver do inej banky mimo výročia fixácie neoplatilo. Zlom nastáva v momente, kedy sa vám v banke A blíži výročie fixácie a nastavujú sa nové podmienky na ďalšie obdobie. Tie však kopírujú súčasnú situáciu na trhu a navýšenie pôvodnej úrokovej sadzby, ktorú ste dostali pred 3 až 5 rokmi, môže spôsobiť rozdiel vo vašej splátke hypotéky rádovo v desiatkach až stovkách eur smerom nahor. Rozdiel medzi refinancovaním a refixovaním je teda ten, že refinancovaním váš úver v banke A zaniká a začínate splácať nový úver v banke B.

Aktuálna štátna pomoc s hypotékami od 1. júna 2024

Od 1. júna 2024 sa zmenili pravidlá súvisiace s dotáciou hypoték pri zvýšených splátkach. Po novom budú môcť žiadať o príspevok aj tí, ktorí majú refinančný úver, ktorým bol splatený pôvodný úver na bývanie s účelom aspoň z časti na kúpu, výstavbu alebo rekonštrukciu. Pôvodný úver zároveň musel byť poskytnutý pred 1. 1. 2024. Nárok na štátnu pomoc teda vzniká aj tým klientom, ktorých aktuálna úverová zmluva obsahuje iba účel refinancovanie za predpokladu, že je možné preukázať účel „bývanie” pôvodného úveru. Stále platí, že nárok na štátnu pomoc nevzniká, ak máte refinančnú hypotéku určenú iba na splatenie skôr poskytnutého spotrebného úveru alebo úverov, či bezúčelovú hypotéku.

Ďalšou zmenou, ktorú novela priniesla, je rozšírenie dôvodov zvýšenia úrokovej sadzby a splátky úveru, čo je jednou zo základných podmienok pre uplatnenie príspevku od štátu. Okrem refixácie úrokovej sadzby po novom k zvýšeniu mohlo dôjsť aj refinancovaním úveru do inej banky, ktoré však muselo nastať v období medzi 1. 1. 2023 a 31. 5. 2024. Veľkou novinkou je, že o príspevok si môžu po 1. 6. 2024 spätne požiadať klienti, ktorým naň vznikol nárok za obdobie od 1. 1. 2024 do 31. 5. 2024. Podať žiadosť o príspevok však musia stihnúť najneskôr do 31. 7. 2024.

Rozšírenie štátnej pomoci

Nové znenie zákona platné od 1. 6. 2024 rozšírilo štátnu pomoc aj na čisto refinančné hypotéky s účelom nadobudnutia, výstavby tuzemskej nehnuteľnosti alebo zmeny dokončenej stavby uzatvorené pred 1. 1. 2024, kde k zvýšeniu úrokovej sadzby úveru došlo po 31. 12. 2022. Takisto na zmluvy „refinancovaný úver s refixom“, ktoré boli uzatvorené pred 1. 1. 2024 a k zvýšeniu úrokovej sadzby úveru došlo po 31. 12. 2022. A napokon na zmluvy „refinancovaný úver bez refixu“, ktoré boli uzatvorené v období od 1. 1. 2023 do 31. 5. 2024, kde bol úver poskytnutý na splatenie jedného alebo viacerých úverov a aspoň jeden z týchto splatených (pôvodných) úverov bol poskytnutý na účel: nadobudnutie, výstavba tuzemskej nehnuteľnosti alebo zmena dokončenej stavby. Pôvodný (splatený) úver bol poskytnutý na základe zmluvy o úvere uzatvorenej pred 1. 1. 2024. Posledný uvedený typ úverovej zmluvy sa teda viazal len na prechodné obdobie medzi januárom až májom tohto roku.

Príklady oprávnenosti na príspevok

- Refixácia v rovnakej banke s refinančným účelom: Fixácia sa vám končí 15. 7. 2024. Vo vašej úverovej zmluve sa uvádza ako jediný účel refinancovanie. Pôvodný úver ste si zobrali na kúpu nehnuteľnosti. Vaša banka vám na ďalšie obdobie fixácie ponúka podmienky, ktoré sa rozhodnete prijať, a teda aj po výročí budete pokračovať v splácaní úveru v tej istej banke.

- Refinancovanie do inej banky pred 31. 5. 2024: Môže ísť aj o situáciu, že sa vám takisto končí fixácia úrokovej sadzby 15. 7. 2024. Úver ste si zobrali na výstavbu rodinného domu. Z domovskej banky ste dostali podmienky, ktoré vám nevyhovujú a rozhodli ste sa úver refinancovať do inej banky s lepším úrokom. Úverovú zmluvu ste stihli podpísať pred 31. 5. 2024.

- Refinancovanie pred 1. 1. 2024 s nárastom úrokov: Do tretice si predstavme, že ste refinancovali svoj úver na rekonštrukciu bytu 15. 11. 2023, kedy narástol váš úrok aj mesačná splátka. Ak stihnete podať žiadosť o príspevok do 31. 7. 2024, bude vám preplatený príspevok za obdobie, odkedy naň máte nárok, teda najskôr od 1. 1. 2024.

Výška príspevku a podmienky príjmu

Príspevok sa počíta z rozdielu medzi zvýšenou a pôvodnou splátkou hypotéky po výročí fixácie alebo refinancovaní do inej banky. Napríklad, ak vám mesačná splátka hypotéky narástla zo 170 eur na 300 eur, ide o navýšenie o 130 eur a štát vám preplatí max. 75 % zo 130 eur = 97,50 eura. Vláda s pomocou počíta až do roku 2027, ale výšku príspevku na rok 2025 a ďalšie roky bude určovať podľa toho, aká bude ekonomická situácia v krajine a v akej kondícii bude štátny rozpočet. Zatiaľ teda nie je jasné, akú podporu od štátu dostanú klienti v ďalších rokoch.

Pri žiadostiach o dotáciu podaných v tomto roku príjem žiadateľa nesmie presiahnuť 2 086,40 eura v hrubom. Za príjem sa považuje zdaniteľný príjem dlžníka - čiže taký, o ktorom má Finančná správa SR údaje z daňových priznaní, resp. z hlásení o príjme. Zohľadňuje sa teda priemerný mesačný príjem vypočítaný z hrubého ročného zdaniteľného príjmu. Ľudia, ktorých príjem v roku 2022 bol nad horným limitom, no následne klesol, sa posudzujú špeciálne. Nehnuteľnosť, ktorá bola financovaná hypotékou, sa nemôže prenajímať. Nárok na príspevok nemajú klienti, ktorí si po 31. 5. 2024 zobrali novú hypotéku, pretože pri nich nejde o navýšenie splátky. Preto sa táto pomoc týka len ľudí, ktorí čerpali hypotéku pred 1. 1. 2023. Tí z vás, ktorí v prechodnom období do 31. 5. 2024 zrefinancovali úver, nezabudnite žiadosť o príspevok podať najneskôr do 31. 7. 2024, aby vám mohli poskytnúť príspevok aj spätne od 1. 1. 2024.

Ako požiadať o príspevok

Žiadateľ predkladá vyplnenú a podpísanú žiadosť úradu, v ktorého územnom obvode má trvalý pobyt. Súčasťou žiadosti je aj čestné vyhlásenie oprávnenej osoby, že spĺňa podmienky. Úrad práce žiadosť posúdi a ak ho schváli, príspevok vám príde na účet uvedený v žiadosti. Samozrejme, musíte splniť podmienky a úver musíte naďalej riadne splácať. Ak sa omeškáte a splátku uhradíte do mesiaca, nárok na príspevok vám zostane.

Ak máte šťastie a splníte podmienky na štátnu pomoc s hypotékami, výborným riešením je tieto peniaze začať odkladať a vytvárať si tak rovno rezervu, ktorú raz možno budete potrebovať napríklad na zníženie zostatku hypotéky či na rekonštrukciu vášho bývania. Ak je v dnešnej dobe váš rodinný rozpočet napätý, skúste sa zamyslieť aj nad tým, kde by ste dokázali ušetriť. Zvážte, ktoré mesačné platby sú naozaj nutné a ktoré by ste vedeli zredukovať. Aj niektoré vaše zmluvy k finančným produktom môžu byť pre vás už nevýhodné. Či už ide o staršie spotrebné úvery, PZP či iné poistky, nechajte si ich skontrolovať a môžete ušetriť aj desiatky eur mesačne.

História a vývoj štátneho príspevku pre mladých

Štátny príspevok pre mladých bol formou podpory mladých rodín a jednotlivcov, ktorí si chceli zaobstarať vlastné bývanie. Zvýhodnenie sa poskytovalo počas piatich rokov od začiatku úročenia hypotekárneho úveru maximálne zo sumy 50-tisíc eur a zároveň maximálne na sumu zodpovedajúcu 70 % z hodnoty založenej nehnuteľnosti. Pri týchto podmienkach mohli žiadatelia mesačne ušetriť viac ako 80 eur, čo pri päťročnom zvýhodnení predstavovalo sumu okolo 5 000 eur.

Pôvodný systém do roku 2017

Do 31. decembra 2017 fungoval systém, kde štát bonifikoval hypotéku klienta maximálne do výšky 50 000 € znížením úrokovej sadzby o 2 % ročne a banky znižovali sadzbu o 1 %, teda dokopy o 3 %. Pri starom modeli štátneho príspevku pre mladých posudzovala splnenie všetkých podmienok banka. Zníženú splátku o príspevok štátu a banky mal klient pri starom modeli hneď po schválení hypotéky. Štátny príspevok pre mladých bol poskytovaný poberateľovi hypotekárneho úveru z prostriedkov štátneho rozpočtu vo výške 2 % ročne a 1 % musela poskytnúť banka. Pri hypotéke pre mladých v hodnote 50-tisíc eur s dobou splatnosti 30 rokov a s úrokom 4 % tak mohli mladí ľudia za celú dobu splácania ušetriť vyše 6300 eur.

Podmienky pre získanie štátneho príspevku pre mladých do roku 2017

Aby žiadateľ o hypotekárny úver získal štátny príspevok pre mladých, musel splniť základné podmienky:

- Maximálny vek nesmel presiahnuť 35 rokov. V prípade manželov museli podmienku veku spĺňať obaja.

- Priemerný hrubý mesačný príjem za predchádzajúci kalendárny rok nesmel presiahnuť stanovenú sumu. Táto suma sa menila štvrťročne a bola naviazaná na priemernú mzdu v hospodárstve. Napríklad, pre obdobie od 1. októbra do 31. decembra 2017 platila hranica 1 227,20 € pre jedného žiadateľa a 2 454,40 € pre dvoch žiadateľov.

- Úver musel byť použitý na kúpu, výstavbu alebo rekonštrukciu nehnuteľnosti určenej na bývanie.

- Štátny príspevok bol poskytovaný na sumu hypotéky maximálne do 50 000 €, zároveň maximálne do 70 % hodnoty nehnuteľnosti, a to na obdobie 5 rokov.

Je možné čerpať aj vyšší hypotekárny úver, ale zvýhodnená úroková sadzba sa vzťahuje len na časť úveru do 50 000 eur. Zvyšok sa úročí štandardne. Hypotekárnym úverom pre mladých je možné financovať len nehnuteľnosti na bývanie.

Ukončenie pôvodného štátneho príspevku a zavedenie daňového bonusu

Pôvodný systém štátneho príspevku pre mladých bol ukončený k 31. decembru 2017. Ministerstvo financií navrhlo od 1. januára 2018 zmenu v systéme pripisovania štátneho príspevku formou daňovo odpočítateľnej položky.

Daňový bonus na zaplatené úroky

Od roku 2018 sa zaviedol daňový bonus na zaplatené úroky pri úveroch na bývanie. Štátny príspevok pre mladých pokračuje aj v roku 2024 so zmenami. Namiesto priameho príspevku sa uplatňuje forma daňového bonusu na zaplatené úroky.

Zmeny v daňovom bonuse od roku 2024

Pre zmluvy uzavreté od 1. januára 2024 platí:

- Zvýšenie Maximálnej Výšky Daňového Bonusu: Maximálna výška daňového bonusu pre mladých sa zvýšila z pôvodných 2 000 eur na novú sumu 6 000 eur. Štát poskytne príspevok vo forme daňového bonusu vo výške polovice zaplatených úrokov za kalendárny rok, maximálne do výšky 1 200 eur ročne a maximálne po dobu 5 rokov.

- Zvýšenie Limitu Maximálneho Príjmu: Zvyšuje sa limit maximálneho príjmu z pôvodného 1,3-násobku na 1,6-násobok priemernej hrubej mesačnej mzdy. Žiadatelia o príspevok pre mladých musia spĺňať podmienku maximálneho príjmu, ktorú nesmú presiahnuť. Pre prvý kvartál 2024 ide o sumu zhruba 2 240 eur mesačne. Tento limit sa následne mení každý kvartál podľa vývoja priemernej slovenskej mzdy. Pre žiadosti podané v roku 2025 je maximálna hranica priemernej hrubej mzdy jedného žiadateľa za kalendárny rok 2024 stanovená na 2374,4 €. V prípade dvoch žiadateľov je táto suma dvojnásobná, t.j. 4748,8 €. Do príjmov sa nezarátavajú všetky sociálne dávky štátu - rodičovský príspevok, materská, dôchodky a pod.

- Zrušenie Maximálneho Limitu Výšky Úveru: Ruší sa maximálny limit výšky úveru v sume 50 000 eur. Doteraz ste si mohli uplatniť si štátny príspevok len na časť hypotéky do výšky 50 000 eur. Tento limit sa zmenou zákona ruší. Štátny príspevok tak bude možné uplatniť aj na celú výšku hypotéky.

- Podmienka Trvalého Pobytu vo Financovanej Nehnuteľnosti: Pribudla podmienka trvalého pobytu vo financovanej nehnuteľnosti. Po novom tak bude potrebné splniť aj podmienku zriadenia trvalého pobytu v nehnuteľnosti, na hypotéku ktorej žiadate príspevok pre mladých.

Podmienky úverov na bývanie pre mladých

Štát podporuje poskytovanie hypoték pre mladých plnoletých poberateľov do 35 rokov na účely nadobudnutia nehnuteľnosti (dom alebo byt) alebo jej časti, výstavby nehnuteľnosti alebo zmeny dokončenej stavby. Podpora spočíva v daňovom bonuse na zaplatené úroky. Keďže ide o formu daňového bonusu, podmienkou je, aby poberateľ pracoval a odvádzal štátu dane. Príjem poberateľa hypotéky musí byť nižší ako 1,6-násobok priemernej mesačnej mzdy zamestnanca v národnom hospodárstve za predchádzajúci kalendárny rok, v prípade manželov ide o 3,2-násobok. V prípade spoludlžníkov má nárok na daňový bonus iba jeden z nich. Táto nehnuteľnosť sa nesmie prenajímať.

Špecifiká hypotéky pre mladých, ak žiadajú o úver 2 osoby

Ak žiadate o hypotéku dvaja, obaja musíte v dobe podania žiadosti spĺňať vekovú podmienku do 35 rokov vrátane. Zároveň musíte obaja spĺňať podmienku príjmu - súčet vašich príjmov musí tvoriť maximálne 3,2 násobok priemernej hrubej mzdy na Slovensku za minulý kalendárny rok. Daňový bonus si môže podľa zákona uplatniť len hlavný žiadateľ na pôžičke pre mladých.

Kedy môžete prísť o daňový bonus?

O zvýhodnenie pôžičky pre mladých môžete prísť, ak svoj hypotekárny úver zrefinancujete. Daňový bonus sa vzťahuje len na vašu prvú úverovú zmluvu spojenú s bývaním. Pri refinancovaní sa stará úverová zmluva ruší a nahrádza ju nová.

Na aké typy hypoték sa vzťahuje daňový bonus?

Daňový bonus na zaplatené úroky pre mladých sa vzťahuje na hypotekárny úver s účelom:

- Kúpa bytu

- Kúpa domu

- Výstavba domu

- Rekonštrukcia nehnuteľnosti

Ako prebieha schvaľovanie a uplatnenie daňového bonusu

Daňový bonus nie je schvaľovaný bankou. Pokiaľ spĺňate podmienky pre získanie daňového bonusu na zaplatené úroky hypotéky pre mladých, banka vám vydá potvrdenie o zaplatení úrokov. Následne toto potvrdenie posuniete podľa pokynov svojej mzdárke alebo si ho uplatníte sami. Prvým krokom k uplatneniu daňového bonusu je získanie potvrdenia o výške zaplatených úrokov, ktoré vystavuje vaša banka. Daňový bonus si môžete uplatniť potom dvoma spôsobmi:

- U zamestnávateľa: V tomto prípade potrebujete zamestnávateľovi do 15. februára predložiť potvrdenie o zaplatených úrokoch vystavené bankou.

- Sám podaním daňového priznania: V tomto prípade ste povinný k daňovému priznaniu priložiť kópiu potvrdenia vystaveného bankou ako prílohu k daňovému priznaniu.

Podpora pri splácaní úveru na bývanie formou príspevku v roku 2024

Vzhľadom na nárast úrokových sadzieb pri úveroch na bývanie sa zvyšuje finančné zaťaženie najmä nízkopríjmových domácností. Právne vzťahy pri poskytovaní pomoci pri splácaní úveru na bývanie formou príspevku na zvýšenú splátku úveru na bývanie upravuje zákon č. 526/2023 Z. z.

Oprávnený žiadateľ a oprávnený úver

Oprávneným žiadateľom môže byť dlžník alebo spoludlžník uvedený na zmluve o úvere na bývanie. Oprávneným úverom je zmluva uzatvorená pred 01.06.2024, pri ktorej došlo k zvýšeniu úrokovej sadzby úveru po 31.12.2022. V prípade refinancovaných úverov musí byť splnená podmienka, že súčasná úverová zmluva, na ktorú žiadateľ žiada o poskytnutie príspevku, musí mať súvis s predošlými splatenými úverovými zmluvami, v ktorých alebo v ktorej je uvedený aspoň z časti niektorý z účelov: nadobudnutie tuzemskej nehnuteľnosti, výstavba tuzemskej nehnuteľnosti alebo zmena dokončenej stavby. Príspevok nie je možné poskytnúť na úvery na bývanie, pri ktorých došlo k refinancovaniu len spotrebiteľských úverov.

Príjem pre posúdenie nároku na príspevok

Na účely vzniku nároku na príspevok sa posudzuje príjem oprávnenej osoby a spoludlžníka za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom bola podaná žiadosť. Ak priemerný mesačný príjem oprávnenej osoby a spoludlžníka za kalendárny rok, ktorý dva roky predchádza podaniu žiadosti prekročí vyššie ustanovenú hranicu príjmu (2 288 eur, pri žiadostiach podaných od januára 2025), pre vznik nároku na príspevok bude zohľadňovaný priemerný mesačný príjem za 6 kalendárnych mesiacov predchádzajúcich kalendárnemu mesiacu, v ktorom bola podaná žiadosť o príspevok. Nárok na ďalšie poskytovanie príspevku sa u poberateľov prehodnocuje vždy v januári kalendárneho roka, a to vo vzťahu k jednej dvanástine zohľadňovaného príjmu za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom sa prehodnocovanie príjmu vykonáva. Výška príspevku je 75 % z kladného rozdielu medzi uhradenou mesačnou splátkou za príslušný mesiac a referenčnou splátkou, najviac v sume 150 eur mesačne.

Zrušenie a presun poskytovania pomoci na bankový sektor

S účinnosťou od 01.12.2025 bol zrušený zákon č. 526/2023 Z. z. o pomoci pri splácaní úveru na bývanie v znení neskorších predpisov, a to novelou zákona č. 90/2016 Z. z. Novela zákona o úveroch na bývanie zároveň upravila presun poskytovania pomoci pri splácaní úverov na bývanie zo štátu na bankový sektor. Klientom bánk, ktorí mali nárok na príspevok poskytovaný úradom práce, sociálnych vecí a rodiny do 30.11.2025 a naďalej spĺňajú podmienky v zmysle zákona o úveroch na bývanie, bude banka poskytovať hypotekárnu pomoc automaticky (bez podania žiadosti), a to aj spätne za obdobie od 01.12.2025.

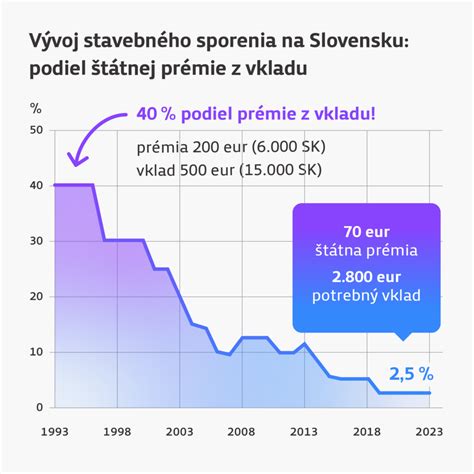

Stavebné sporenie a štátna prémia

Stavebné sporenie je účelový, štátom podporovaný produkt stavebných sporiteľní, ktorého cieľom je získať prostriedky na kúpu, výstavbu alebo rekonštrukciu bývania. Pri stavebnom sporení sa sporí aspoň 6 rokov, pričom po splnení podmienok Vám štát poskytne štátnu prémiu.

Štátna prémia je príspevok nepodliehajúci dani z príjmov, plynúci zo štátneho rozpočtu SR. Vypláca sa každoročne stavebnému sporiteľovi na jednu zmluvu o stavebnom sporení po splnení zákonom stanovených podmienok, resp. ak sporiteľ nedodrží stanovené podmienky, nárok na štátnu prémiu mu zaniká. Jednou z podmienok je, že mesačný príjem sporiteľa nesmie byť vyšší ako 1,3-násobok priemernej mesačnej mzdy v hospodárstve za predchádzajúci kalendárny rok. Ak chce stavebný sporiteľ v roku 2024 získať štátnu prémiu v plnej výške 70 eur, musí v roku 2024 vložiť finančné prostriedky vo výške 1000 eur, čiže 83,33 eur mesačne. Tieto finančné prostriedky môže sporiteľ vkladať priebežne, ale napr. aj jednorazovo v priebehu kalendárneho roka. Nasporené peniaze spolu s úrokom a štátnou prémiou môžete použiť na financovanie vášho bývania.

Mladomanželský úver

Ide o úver, na získanie ktorého prvou podmienkou je uzavretie manželstva, pričom obaja manželia na úverovej zmluve budú vystupovať ako jeden dlžník. Mladomanželia môžu požiadať o štátnu podporu mladomanželského úveru prostredníctvom banky, v ktorej si plánujú čerpať úver. Samotná podpora pre mladomanželov predstavuje štátny príspevok - percentuálnu výšku, o ktorú štát znižuje výšku úrokovej sadzby určenú v zmluve.

tags: #statny #prispevok #poskytovany #pre #hypotekarny #uver