Nezdaniteľné minimum predstavuje dôležitý nástroj na zníženie daňového zaťaženia pre všetkých daňovníkov, vrátane seniorov. Pre starobných dôchodcov je kľúčové vedieť, ako správne využiť toto právo na udržanie si väčšieho množstva financií na životné potreby. Nezdaniteľná časť príjmu, ktorá nepodlieha zdaneniu, slúži na znižovanie daňového základu, a tým aj na zníženie dane, ktorú senior musí zaplatiť.

Čo je nezdaniteľné minimum a kto má naň nárok?

Podľa § 11 ods. 1 zákona č. 595/2003 Z. z. o dani z príjmov sa základ dane (čiastkový základ dane) zo závislej činnosti (a ďalej základ dane určený podľa § 6 ods. 1 a 2) znižuje o nezdaniteľnú časť na daňovníka. Pri posudzovaní výšky nezdaniteľnej časti na daňovníka je podstatný len základ dane z príjmov podľa § 5 (závislá činnosť) a § 6 ods. 1 a 2 (podnikanie a iná samostatná zárobková činnosť).

Nárok na uplatnenie nezdaniteľnej časti na daňovníka majú aj daňoví nerezidenti (cudzinci) za rovnakých podmienok ako daňoví rezidenti, bez ohľadu na dĺžku práce alebo podnikania na Slovensku. Nezdaniteľná časť na daňovníka sa uplatňuje vždy v sume „za celý rok“, aj keď daňovník pracoval alebo podnikal len časť roka.

Uplatnenie nezdaniteľnej časti na daňovníka pri výpočte preddavkov

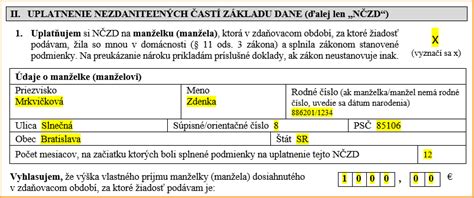

Zamestnanec si svoje právo na zníženie základu dane o nezdaniteľnú časť na daňovníka pri výpočte preddavkov uplatňuje prostredníctvom tlačiva "Vyhlásenie na uplatnenie nezdaniteľnej časti ...". Ak má niekto viacero zamestnávateľov, uplatniť si toto právo môže len u jedného z nich. Uplatniť si nezdaniteľnú časť na daňovníka pri výpočte preddavkov na daň zo závislej činnosti môžu všetci zamestnanci, nielen zamestnanci v pracovnom pomere.

Nezdaniteľná časť na daňovníka (na mesiac) pri výpočte preddavkov na daň zamestnanca je 479,48 €.

Výnimky pre poberateľov dôchodkov

Podľa § 11 ods. 6 zákona si nezdaniteľnú časť na daňovníka nemôžu uplatniť daňovníci, ktorí sú poberateľmi starobných dôchodkov, predčasných starobných dôchodkov, vyrovnávacieho príspevku, výsluhových dôchodkov alebo porovnateľných dôchodkov zo zahraničia, ak im bol uvedený dôchodok priznaný k 1.1. príslušného roka alebo ešte skôr. Táto podmienka sa vzťahuje aj na situáciu, keď bol dôchodok priznaný spätne k 1.1. príslušného roka alebo pred týmto dňom.

Príklady pre poberateľov dôchodkov:

- Pani Elena dosiahla dôchodkový vek 4. decembra 2019. K tomuto dňu mohla požiadať o starobný dôchodok. Pani Elena ešte pracuje a vie, že ak by o dôchodok požiadala pred 2. januárom 2020, prišla by o nezdaniteľnú časť základu dane na rok 2020. Preto pani Elena požiadala o starobný dôchodok až k 2. januáru 2020.

- Podobne pani Elena dosiahla dôchodkový vek 4. decembra 2014. Ak by o dôchodok požiadala pred 2. januárom 2015, prišla by o nezdaniteľnú časť základu dane na rok 2015. Preto požiadala o starobný dôchodok až k 2. januáru 2015.

Nezdaniteľné minimum pre starobných dôchodcov od roku 2024

Daňovník, ktorý bol poberateľom dôchodku k 1. januáru 2024, má nárok na uplatnenie nezdaniteľnej časti základu dane iba v prípade, že ročná suma vyplateného dôchodku v roku 2024 v úhrne nepresahuje sumu 5 646,48 eura.

Príklady:

- Daňovník je k 1. januáru 2024 poberateľom starobného dôchodku v sume 500 eur mesačne. Za rok 2024 suma dôchodku predstavuje 6 000 eur (12 × 500). V tomto prípade daňovník nemá nárok na nezdaniteľnú časť.

- Daňovník je k 1. januáru 2024 poberateľom starobného dôchodku v sume 400 eur mesačne. Za rok 2024 suma dôchodku predstavuje 4 800 eur (12 × 400). V tomto prípade daňovník má nárok na nezdaniteľnú časť, pretože 4 800 € < 5 646,48 €.

Uplatnenie nezdaniteľnej časti pre dôchodcov

Ak daňovníkovi - dôchodcovi vznikne nárok na uplatnenie nezdaniteľnej časti základu dane, môže ju uplatniť len od čiastkového základu dane z príjmov zo závislej činnosti alebo z príjmov z podnikania a z inej samostatnej zárobkovej činnosti, alebo ich úhrnu. Čiastkový základ dane vyčíslený z tzv. pasívnych príjmov (napr. z prenájmu) sa o nezdaniteľnú časť neznižuje.

Nárok na uplatnenie nezdaniteľnej časti musí dôchodca zamestnávateľovi preukázať hodnoverným potvrdením Sociálnej poisťovne o výške poberaného dôchodku za príslušný rok. Môže to byť aj rozhodnutie o valorizácii dôchodku k 1.1.

Poberatelia invalidných dôchodkov a nezdaniteľné minimum

Poberatelia invalidných dôchodkov majú nárok na uplatnenie nezdaniteľnej časti na daňovníka v štandardnej výške. Ak poberateľ invalidného dôchodku dosiahne dôchodkový vek, má právo požiadať v Sociálnej poisťovni o priznanie starobného dôchodku. Toto právo však nemusí využiť - ak tak neurobí a aj po dosiahnutí dôchodkového veku naďalej poberá invalidný dôchodok, má naďalej právo na uplatnenie nezdaniteľnej časti na daňovníka.

Ak poberateľ invalidného dôchodku v Sociálnej poisťovni požiada o priznanie starobného dôchodku, tak podľa § 81 ods. 1 zákona č. 461/2003 Z. z. sa vypláca len jeden dôchodok, a to ten vyšší. Pracujúci poberateľ starobného dôchodku na rozdiel od poberateľa invalidného dôchodku neplatí invalidné poistenie.

Príklad:

Pani Gabriela poberá invalidný dôchodok 320 eur. K 1. októbru 2014 dosiahla dôchodkový vek a požiadala v Sociálnej poisťovni o priznanie starobného dôchodku. Sociálna poisťovňa zistila, že podľa pravidiel pre výpočet starobného dôchodku by jej vyšiel starobný dôchodok 305 eur. Z tohto dôvodu bude Sociálna poisťovňa pani Gabriele aj naďalej vyplácať sumu 320 eur, avšak už ako starobný dôchodok. V uvedenom prípade by bolo pre pani Gabrielu, ktorá ďalej pracuje aj v roku 2015, výhodnejšie o starobný dôchodok nežiadať a zostať na invalidnom dôchodku, aby si udržala nárok na nezdaniteľnú časť.

Spätné priznanie dôchodku a dodatočné daňové priznanie

Ak bol daňovníkovi spätne priznaný starobný dôchodok, predčasný starobný dôchodok prípadne výsluhový dôchodok k 1.1. príslušného roka alebo pred týmto dňom (alebo k 1.1. predošlých rokov atď.) a za príslušný rok (resp. predošlé roky a pod.) si uplatňoval nezdaniteľnú časť na daňovníka, musí podľa § 32 ods. 11 zákona podať za tieto zdaňovacie obdobia dodatočné daňové priznanie. Lehota je do konca kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom mu bol dôchodok priznaný a zároveň v tejto lehote je splatný daňový nedoplatok.

Príklad:

Pán Eduard si u svojho zamestnávateľa za rok 2019 uplatnil nezdaniteľnú časť na daňovníka, pretože k 1.1.2019 nepoberal starobný dôchodok, ani predčasný starobný dôchodok, ani výsluhový dôchodok. Pánovi Eduardovi v apríli 2020 Sociálna poisťovňa priznala spätne starobný dôchodok k 1.10.2018. Podľa § 32 ods. 11 zákona je pán Eduard povinný podať dodatočné daňové priznanie za rok 2019, a to v lehote do konca nasledujúceho kalendárneho mesiaca, teda konkrétne do 31.5.2020. Súčasne v tejto lehote je povinný zaplatiť daňový nedoplatok.