Starobné dôchodkové sporenie, známe aj ako II. pilier, je dôležitou súčasťou slovenského dôchodkového systému, ktorá umožňuje občanom diverzifikovať svoje úspory na dôchodok. Vstup do II. piliera je spojený s dlhodobým investovaním a má svoje špecifiká, výhody aj riziká. V tomto článku sa pozrieme na to, kedy sa II. pilier oplatí a aké faktory ovplyvňujú jeho výhodnosť.

Vstup do II. piliera

Osoby, ktoré boli aspoň raz dôchodkovo poistené (I. pilier), sa môžu rozhodnúť pre vstup do II. piliera do dovŕšenia veku 35 rokov. Po vstupe do II. piliera už z neho nie je možné vystúpiť. Sociálna poisťovňa je povinná do 180 dní od vzniku prvej účasti na dôchodkovom poistení, vzniknutej po 31. decembri 2012, písomne informovať dotknutú osobu (tzv. „prvopoistenca“) o jej práve na uzatvorenie zmluvy o starobnom dôchodkovom sporení. Od roku 2023 je vstup do druhého piliera povinný pre osoby vstupujúce na pracovný trh v SR do veku 40 rokov, ale počas nasledujúcich mesiacov (2 roky) sa ešte môžu rozhodnúť, či z druhého piliera vystúpia, alebo v ňom ostanú.

Vystúpiť môže iba ten sporiteľ, ktorému po 1. máji 2023 vznikla účasť v II. pilieri automaticky, a to bez ohľadu na to, či si DSS vybral sám (uzatvoril s ňou zmluvu o starobnom dôchodkovom sporení) alebo mu bola určená Sociálnou poisťovňou. Sporiteľovi, ktorému prvý poistný vzťah vznikol pred 1. májom 2023 a vstúpil do II. piliera dobrovoľne, nemá možnosť z II. piliera vystúpiť. Sporiteľ, ktorému vznikla účasť v II. pilieri automaticky, môže z neho vystúpiť, ak v lehote 730 dní od vzniku tejto účasti, t.j. od prvého dôchodkového poistenia vzniknutého po 1. máji 2023, podá Oznámenie nebyť zúčastnený na starobnom dôchodkovom sporení (II. pilier). Účasť na starobnom dôchodkovom sporení následne zanikne spätne od prvého dňa jej vzniku. Sporiteľ tento prejav vôle týkajúci sa jeho výstupu nemôže vziať späť.

Príspevky na starobné dôchodkové sporenie

Príspevky na starobné dôchodkové sporenie sa delia na povinné a dobrovoľné. Výber povinných príspevkov je centralizovaný a realizuje sa prostredníctvom Sociálnej poisťovne, ktorá ich postúpi sporiteľovej DSS. DSS ich v podobe dôchodkových jednotiek pripíše na osobné dôchodkové účty sporiteľov v dôchodkových fondoch.

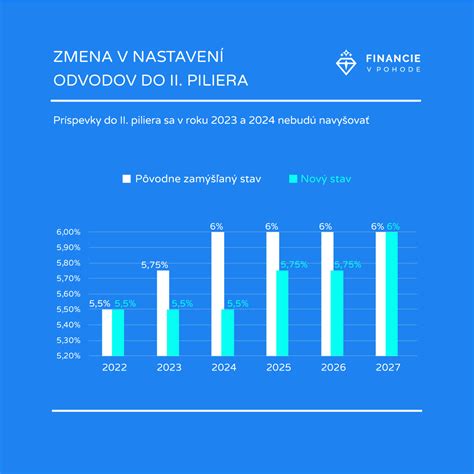

Od roku 2017 sa sadzba povinných príspevkov každoročne zvyšuje o 0,25 %, až kým v roku 2024 nedosiahne úroveň 6 % z vymeriavacieho základu. Táto sadzba sa bude uplatňovať vo všetkých nasledujúcich rokoch. Výška odvodov do I. piliera sa bude v danom období adekvátne znižovať tak, aby suma odvodov do I. a II. piliera dosahovala v súčte vždy 18 %.

Sporitelia majú v II. pilieri možnosť platiť si aj dobrovoľné príspevky na starobné dôchodkové sporenie. Ich výška nie je obmedzená. Daňovo zvýhodnené boli len do výšky 2 % zo základu dane (čiastkového základu dane) a len do konca roka 2016. Suma dobrovoľných príspevkov, ktoré sú daňovo zvýhodnené, nesmela presiahnuť výšku 2 % zo 60-násobku priemernej mesačnej mzdy v hospodárstve Slovenskej republiky zistenej Štatistickým úradom Slovenskej republiky v kalendárnom roku, ktorý dva roky predchádza kalendárnemu roku, za ktorý sa zisťuje základ dane. Uvedené daňové zvýhodnenie mal sporiteľ možnosť posledný krát uplatniť za rok 2016.

Tabuľka: Vývoj sadzby povinných príspevkov do II. piliera

| Rok | Sadzba príspevkov (% z vymeriavacieho základu) |

|---|---|

| 2017 | 4,25 % |

| 2018 | 4,50 % |

| ... | ... |

| 2024 a neskôr | 6 % |

Dôchodkové fondy

Dôchodkové správcovské spoločnosti (DSS) povinne spravujú jeden dlhopisový garantovaný dôchodkový fond (peňažné a dlhopisové investície) a jeden akciový negarantovaný dôchodkový fond (investičné stratégie spojené s investovaním do širokej škály nástrojov vrátane akcií). Doterajšie zmiešané a indexové dôchodkové fondy môžu DSS podľa vlastného uváženia ponechať alebo ich zlúčiť s inými nimi spravovanými dôchodkovými fondmi. Ďalej môžu vytvárať nové dôchodkové fondy so špecifickými investičnými stratégiami.

Pri rozhodovaní o voľbe konkrétnych dôchodkových fondov by sporiteľ mal brať do úvahy, že starobné dôchodkové sporenie je spojené s dlhodobým sporením a dlhodobým investovaním, čomu by mal prispôsobiť aj svoju vlastnú investičnú stratégiu. Vzhľadom na pomerne dlhé obdobie sporenia u mladších sporiteľov môže byť krátkodobá strata spôsobená investovaním do rizikovejších aktív, ako sú napríklad rôzne druhy akcií, v budúcnosti vyvážená podstatne vyšším výnosom. Naopak, pre starších sporiteľov je vhodné zvažovať konzervatívnejšie investície do nástrojov ako dlhopisy prípadne nástroje peňažného trhu, ktoré sú síce typickejšie spojené s nižším výnosom, no tento fakt je kompenzovaný podstatne nižším rizikom straty, ktoré by v období tesne pred dôchodkom mohlo mať negatívny vplyv na výšku dôchodku sporiteľa.

Ak chce sporiteľ nastaviť svoju investičnú stratégiu čo najefektívnejšie, je vhodné, aby si zvážil investičné stratégie jednotlivých dôchodkových fondov, ktoré nájde v ich štatúte. Štatút dôchodkového fondu poskytuje informácie o zameraní a cieľoch investičnej stratégie DSS s majetkom v konkrétnom dôchodkovom fonde. Okrem iného sa tam nachádzajú aj informácie o tom, aké cenné papiere a nástroje peňažného trhu a na akých regulovaných trhoch sa budú obstarávať zo zhromaždených peňažných prostriedkov, ako aj prípadné odvetvové alebo teritoriálne členenie investícií, pravidlá obmedzenia a rozloženia rizika.

2 Pilier | Ako mať čo najvyšší dôchodok?

Žiadosť o dôchodok z II. piliera

O starobný dôchodok je možné požiadať v Sociálnej poisťovni alebo v dôchodkovej správcovskej spoločnosti, s ktorou má sporiteľ uzatvorenú zmluvu o starobnom dôchodkovom sporení. V prípade, že je sporiteľ poberateľom predčasného starobného dôchodku z I. piliera, môže o predčasný starobný dôchodok z II. piliera požiadať tak isto v Sociálnej poisťovni alebo v dôchodkovej správcovskej spoločnosti, s ktorou má sporiteľ uzatvorenú zmluvu o starobnom dôchodkovom sporení. V prípade, že ešte nie je poberateľom predčasného starobného dôchodku z I. piliera, môže o predčasný starobný dôchodok z II. piliera požiadať len v Sociálnej poisťovni.

Po požiadaní o dôchodok sporiteľ dostane všetky ponuky na dôchodok z II. piliera v rovnakom čase v jednom dokumente listinnou formou alebo elektronicky. Ponuky budú zohľadňovať vek sporiteľa a výšku nasporenej sumy na jeho osobnom dôchodkovom účte. Sporiteľ bude mať 30 kalendárnych dní na to, aby si jednu z ponúk vybral a uzatvoril s poisťovňou, ktorú si sám vyberie, zmluvu o poistení dôchodku (prípadne dohodu o vyplácaní dôchodku programovým výberom s vybranou dôchodkovou správcovskou spoločnosťou).

Peniaze z II. piliera je možné čerpať až po splnení zákonom stanovených podmienok, a to na účely výplaty starobného dôchodku alebo predčasného starobného dôchodku. Podmienkou na výplatu starobného dôchodku je dovŕšenie dôchodkového veku. Ani pri prípadnom vystúpení sporiteľa z II. piliera (iba v prípade otvorenia II. piliera), kedy klient následne ostáva už len v I. pilieri, nie je možné si z dôchodkového účtu vybrať hotovosť. Aký dôchodkový vek bude platiť vo vašom prípade, si môžete overiť na stránke Sociálnej poisťovne.

Zmeny vo výplatnej fáze

Podmienky súčasnej výplatnej fázy sa budú vzťahovať na dôchodky vyplácané na základe žiadosti o dôchodok z II. piliera podanej najneskôr 31. decembra 2024. Znamená to, že rozhodujúci je dátum podania žiadosti o dôchodok. Ak sporiteľ požiada o dôchodok z II. piliera najneskôr 31. decembra 2024 a následne na základe záväznej ponuky dôchodkov z ponukového listu uzatvorí dohodu o vyplácaní dôchodku programovým výberom alebo zmluvu o poistení dôchodku, budú sa na neho vzťahovať podmienky súčasnej výplatnej fázy účinnej do 31. decembra 2024. Možnosť jednorazového vyplatenia nasporenej sumy príspevkov z II. piliera zostane zachovaná aj v roku 2024, to znamená bez nutnosti zdanenia vyplatenej sumy príspevkov.

S účinnosťou od 1. januára 2025 sa mení výplatná fáza v zmysle zákona č. 210/2023 Z. z., ktorým sa mení a dopĺňa zákon č. 461/2003 Z. z. o sociálnom poistení v znení neskorších predpisov a ktorým sa menia a dopĺňajú niektoré zákony. Po podaní žiadosti o dôchodok bude môcť sporiteľ poberať dôchodok formou programového výberu z polovice nasporenej sumy po dobu, ktorá bude zodpovedať polovici mediánu hodnôt strednej dĺžky života pre mužov a ženy vo veku sporiteľa. Zostáva zachovaná aj možnosť poberania dôchodku formou programového výberu, kedy sporiteľ môže výplatu nasporenej sumy prispôsobiť vlastným preferenciám. Podmienkou bude, aby mal sporiteľ dostatočné doživotné zabezpečenie a teda súčet súm jeho doživotne poberaných dôchodkov z I. piliera, prípadne výsluhových dôchodkov, dôchodkov z cudziny a pod., bol vyšší ako tzv. referenčná suma, ktorá predstavuje hodnotu priemerného mesačného starobného dôchodku. Nová výplatná fáza sa bude týkať sporiteľa, ktorý požiada o dôchodok z II. piliera od 1. januára 2025.

Kedy sa II. pilier oplatí? Príklady a riziká

To, či sa II. pilier oplatí, závisí od mnohých parametrov, ktorých vývoj v budúcnosti môžeme len predpokladať. Medzi najdôležitejšie patria vek, dĺžka doby dôchodkového poistenia, výška odvodov a zhodnotenie investícií. Cieľom porovnania je porovnávať doživotne vyplácané dôchodky.

Príklad 1: Peter, 40-ročný zamestnanec

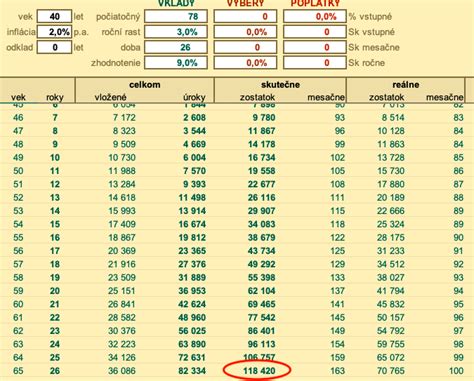

Predstavme si Petra, 40-ročného zamestnanca s hrubou mzdou 1500 eur mesačne. Od roku 2027 sa mu do II. piliera presunie 6 % z jeho hrubej mzdy. Tieto príspevky sa budú investovať v niektorom z dôchodkových fondov, prevažne do cenných papierov. Ak predpokladáme priemerné zhodnotenie 9 % ročne v indexovej stratégii (po odpočítaní poplatkov) a infláciu 2 %, Petrovo konto by mohlo dosiahnuť sumu 118 000 eur.

Petrov starobný dôchodok z nasporenej sumy v II. pilieri potom vypláca komerčná životná poisťovňa. Podstatné je porovnanie s I. pilierom. Dôchodok z I. piliera je ovplyvnený aktuálnou dôchodkovou hodnotou (ADH), ktorá v súčasnosti rastie o 95 % rastu priemernej mzdy.

Riziká a faktory ovplyvňujúce Petrov dôchodok:

- Vo výpočte je počítané so zhodnotením 9 % až do konca Petrovho sporenia (26 rokov), avšak na konci sa časť nasporenej sumy povinne presúva do dlhopisového dôchodkového fondu, ktorý nedosahuje takýto výnos. Zároveň zhodnotenie Petrových príspevkov v II. pilieri nemusí ani v indexovej stratégii dosahovať 9 % zhodnotenie, ale napríklad 7 %. Predpokladom teda je, že Petrova nasporená suma môže byť nižšia ako 118 000 eur a teda bude nižší aj jeho dôchodok.

- Hodnota Petrovho starobného dôchodku z II. piliera bude v porovnaní s I. pilierom najviac ovplyvnená tým, ako sa jeho príspevky naozaj zhodnotia. Keďže jeho peniaze sa v II. pilieri investujú na kapitálovom trhu, konečná suma môže byť vyššia, ale aj nižšia ako je uvedené v príklade.

- Dôchodky z I. piliera sa valorizujú plne o výšku tzv. dôchodcovskej inflácie. V roku 2023 sa zvýšili starobné dôchodky kvôli inflácii v priemere o cca 12 %. Valorizovanie poberaných dôchodkov hrá skôr v prospech I. piliera.

- Starobné dôchodky z II. piliera vypláca komerčná životná poisťovňa, ktorú si na konci sporenia podľa ponuky môže sporiteľ vybrať z niekoľkých možností. Konkurencia je v tomto na Slovensku však veľmi malá a Peter má na výber iba z troch poisťovní.

- Vstupom do II. piliera by Peter začal podstupovať trhové riziko zhodnotenia jeho príspevkov v zvolenej investičnej stratégii vs. riziko toho, že ostane na 100 % závislý od zmien, ktoré neustále prebiehajú v zákone o I. pilieri, pričom najväčší negatívny nápor na I. pilier sa ešte len čaká. Pokiaľ by I. pilier ostal v aktuálnej podobe, tak by som na Petrovom mieste do II. piliera pravdepodobne nevstupoval hlavne kvôli tomu, že predpokladaný rozdiel v dôchodkoch je minimálny a inflácia hrá skôr v neprospech II. piliera.

Záver pre Petra: Pre sporiteľov v strednom veku, s kratšou dobou sporenia, sa II. pilier nemusí vyplatiť tak výrazne ako pre mladších sporiteľov. Riziko kolísania trhov môže mať väčší dopad na kratšiu dobu sporenia.

Príklad 2: Michal, 23-ročný absolvent VŠ

Michal, 23-ročný absolvent VŠ, s hrubou mzdou 1500 eur mesačne. Rovnako ako Peter, aj Michal má príspevky vo výške 6 % z hrubej mzdy investované v II. pilieri, s predpokladaným zhodnotením 9 % a infláciou 2 %. Pri takto nastavených parametroch by mohol mať Michal vo svojich 67 rokoch nasporených cca 511 000 eur.

Záver pre Michala: Napriek rizikám, ktoré sme si uviedli v prvom Petrovom príklade, pre Michala, s dlhým horizontom sporenia (44 rokov), sa II. pilier javí ako veľmi výhodná možnosť na zvýšenie dôchodku. Samozrejme, 3000 eur o 44 rokov bude mať inú hodnotu ako má 3000 eur dnes. Nominálna hodnota Michalovho konta cca 511 000 eur by mala v čase o 44 rokov a pri 2 % inflácii hodnotu „iba“ cca 214 000 eur. Inak povedané predpokladaný Michalov starobný dôchodok z druhého piliera v sume 1700 eur mesačne by mal dnešnú hodnotu cca 710 eur.

Príklad 3: Juraj, 25-ročný živnostník

Juraj, začínajúci živnostník, platí od svojho 25. roku minimálne odvody do Sociálnej poisťovne. Väčšina živnostníkov odvádza minimálne odvody, ktoré sú stanovené z hodnoty 50 % priemernej mzdy v SR. Pre Juraja je rozhodujúca výška odvodov do tzv. vymeriavacieho základu. Ak by sme brali do úvahy hodnoty súčasných a budúcich dôchodkov z I. piliera, Jurajov budúci dôchodok z I. piliera sa javí ako príliš optimistický. Pre Juraja je dôležité zvážiť, či sa mu oplatí ostať v I. pilieri s minimálnymi odvodmi, alebo či investovať do II. piliera, kde by mohol potenciálne dosiahnuť vyššie zhodnotenie.

Záver pre Juraja: Pre živnostníkov s minimálnymi odvodmi je dôležité dôkladne zvážiť obe možnosti. Ak je Juraj ochotný podstúpiť vyššie riziko spojené s investovaním, II. pilier mu môže ponúknuť lepšie zhodnotenie a tým aj vyšší dôchodok. V prípade minimálnych odvodov je však potrebné počítať s nižšími príspevkami do II. piliera a tým aj s nižšou nasporenou sumou.

Dôležité faktory pri výbere DSS a fondu

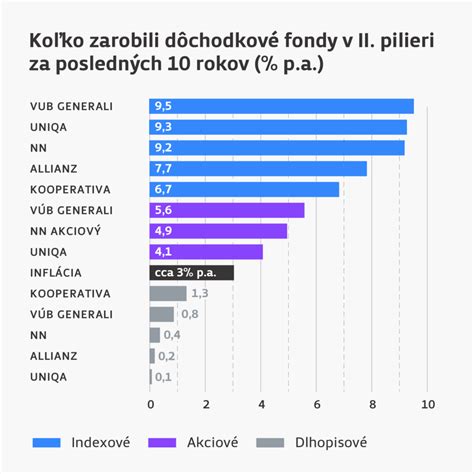

Niektorí jednotlivci alebo aj inštitúcie hovoria, že je napríklad jedno, ktorý indexový dôchodkový fond v tej ktorej DSS si klient vyberie. Ale história fungovania tohto typu dôchodkového fondu od roku 2012 ukazuje, že napríklad rozdiel vo výnose najlepšej a najhoršej DSS môže byť aj viac ako 1 % ročne. To už je číslo, kvôli ktorému sa oplatí zauvažovať, ktorú DSS si zvoliť ako správcu svojich úspor v II. pilieri.

Hlavným rizikom pre sporiteľov v II. pilieri je to, ako sa ich zainvestované peniaze dokážu zhodnotiť. Pri dlhodobom horizonte robili akciové trhy historicky priemerný výnos cca 10 % ročne. Do porovnávania, či sa oplatí vstúpiť do II. piliera, alebo ostať len v I. pilieri, vstupuje veľa parametrov, ktorých vývoj v budúcnosti môžeme len predpokladať. Prvý pilier, štátny a vnímaný ako bezpečnejší, je však plne v rukách vlád a politikov a zároveň bude ovplyvnený predpokladným budúcim negatívnym vývojom zvyšujúceho sa pomeru dôchodcov k platiteľom dôchodkového poistenia. Doteraz sa negatívne zmeny v I. pilieri týkali skôr tých, ktorí odvádzali odvody z nadpriemernej mzdy.

tags: #sporitelovi #sa #vyplati #zo #starobneho #dochodkoveho