Likvidácia spoločnosti pri jej zrušení predstavuje zo zákona povinný krok, ktorý musí podnikateľ, až na pár výnimiek, absolvovať. Jednoznačne ju možno označiť za jeden z najkomplikovanejších procesov týkajúcich sa obchodných spoločností vôbec. Tento článok sa zaoberá problematikou sociálneho fondu v kontexte spoločnosti, ktorá vstúpila do likvidácie, s cieľom poskytnúť ucelený pohľad na účtovanie, tvorbu, použitie a vysporiadanie sociálneho fondu v takejto situácii, s ohľadom na platnú legislatívu a postupy účtovania.

Čo je likvidácia spoločnosti?

Likvidácia je proces, ktorý nastupuje po prijatí rozhodnutia spoločníkov (prípadne súdu) o ukončení podnikania spoločnosti. Samotný proces likvidácie však začína až zápisom prvého likvidátora do obchodného registra. Tento okamih je dôležitý z hľadiska ďalších následných krokov a procesov v rámci likvidácie spoločnosti. Likvidáciu obchodných spoločností a dodatočnú likvidáciu upravuje Obchodný zákonník (§ 70 až § 75k ObZ).

Spôsoby zrušenia spoločnosti

Zrušenie spoločnosti je stav, ktorý predchádza zániku spoločnosti. Spoločnosť zaniká výmazom z obchodného registra. Spoločnosť sa dá zrušiť dvoma spôsobmi: s likvidáciou alebo bez likvidácie.

- Zrušenie bez likvidácie: Spoločnosť je možné zrušiť bez likvidácie, ak nemá dlhy ani majetok, alebo ak majetok spoločnosti prechádza na iného právneho nástupcu (napr. pri zlúčení, splynutí, rozdelení alebo zmene právnej formy spoločnosti). Spoločnosť nie je nutné likvidovať ani vtedy, ak nemá žiaden majetok alebo sa spoločnosť dostala do konkurzu a konkurz bol buď zamietnutý, zrušený, alebo zastavený pre nedostatok majetku.

- Zrušenie s likvidáciou: Ak spoločnosť má majetok a záväzky, ktoré je potrebné vysporiadať, je nutné pristúpiť k likvidácii. Princípom predpokladu na začatie likvidácie je teda vysporiadanie všetkých záväzkov majetkom spoločnosti. Ak by spoločnosť naplnila podmienky úpadku, nemožno ju likvidovať, ale je potrebné, aby vstúpila do konkurzu.

Kto môže byť likvidátorom?

V minulosti dochádzalo k rôznym nepoctivým praktikám, kedy s cieľom vyhnúť sa úhrade záväzkov spoločnosti boli za likvidátorov menované osoby (zväčša cudzinci) s fiktívnou alebo ťažko dostupnou kontaktnou adresou. V súčasnosti môže byť preto za likvidátora vymenovaná len osoba zapísaná do zoznamu správcov konkurznej podstaty, alebo osoba zapísaná v registri fyzických osôb. Likvidátorom býva často štatutár spoločnosti. Súd môže určiť likvidátora zo zoznamu správcov, čo je však posledná možnosť.

Povinnosti likvidátora

Likvidátor má obdobné práva a povinnosti ako štatutárny orgán spoločnosti s výnimkou oprávnenia zvolávať valné zhromaždenie. Likvidátor je preto zodpovedný napr. za vedenie účtovníctva, proces ukončovania zmluvných vzťahov v procese likvidácie, vymáhanie pohľadávok spoločnosti ako i plnenie jej záväzkov. Rovnaké povinnosti vyplývajú likvidátorovi i z pohľadu konkurzného práva. Likvidátor je povinný bezodkladne po vstupe spoločnosti do likvidácie zverejniť o tejto skutočnosti oznámenie spolu s výzvou na prihlásenie pohľadávok pre všetkých známych veriteľov spoločnosti. Veritelia doručujú prihlášky pohľadávok do likvidácie na adresu nehnuteľnosti určenú likvidátorom v oznámení o vstupe do likvidácie, ktorá sa nachádza na území Slovenskej republiky, a umožňuje doručovanie bez prieťahov. Základný zoznam prihlásených pohľadávok vyhotoví likvidátor podľa stavu ku dňu uplynutia 45 dní od zverejnenia oznámenia vstupu spoločnosti do likvidácie. Likvidátor uspokojuje pohľadávky veriteľov spoločnosti priebežne. Ak známy veriteľ neprihlásil svoju pohľadávku do likvidácie a pohľadávku nie je možné splniť inak, uloží likvidátor peňažné plnenie na trovy veriteľa do úschovy u notára podľa osobitného zákona.

Trvanie likvidácie

Minimálna dĺžka trvania likvidácie je 6 mesiacov za predpokladu vysporiadania sa so záväzkami veriteľov. Znamená to teda, že ak by aj spoločnosť neevidovala žiadne záväzky veriteľov, alebo by došlo k uspokojeniu veriteľov v skoršej lehote, likvidátor by nemohol ukončiť likvidáciu skôr ako po uplynutí 6 mesačnej doby trvania likvidácie. Likvidácia sa môže predĺžiť o ďalších šesť mesiacov, ak likvidátor zistí, že spoločnosť má ku dňu zostavenia účtovnej závierky a konečnej správy o priebehu likvidácie daňový nedoplatok, alebo ak sa u nej vykonáva daňová kontrola.

Dodatočná likvidácia

V praxi môže nastať situácia, že sa objaví majetok spoločnosti po jej výmaze z obchodného registra. Z právneho hľadiska výmazom spoločnosti spoločnosť zaniká, t.j. zaniká subjekt práv a povinností. Obchodný zákonník preto pozná inštitút dodatočnej likvidácie, tzv. proces oživenia spoločnosti, ktorý umožňuje dodatočné prejednanie a likvidáciu objaveného majetku.

Sociálny fond v likvidácii

Čo je sociálny fond? Sociálny fond tvoria finančné prostriedky, ktoré sa používajú na realizáciu podnikovej sociálnej politiky v oblasti starostlivosti o zamestnancov.

Povinnosť tvorby sociálneho fondu

Sociálny fond je povinný tvoriť každý zamestnávateľ, ktorý je právnickou osobou so sídlom na území SR, alebo fyzická osoba s miestom trvalého pobytu alebo miestom podnikania na území SR, ktorá zamestnáva zamestnanca v pracovnom pomere alebo v obdobnom pracovnom vzťahu. Táto povinnosť vyplýva zo zákona Národnej rady Slovenskej republiky č. 152/1994 Z. z. Pokiaľ postavenie fyzickej osoby vo vzťahu k zamestnávateľovi nezodpovedá tomuto vymedzeniu, za tieto osoby zamestnávateľ netvorí sociálny fond ani im nemôže poskytovať príspevky zo sociálneho fondu.

Subjekty, na ktoré sa povinnosť nevzťahuje

Medzi osoby, ktorých vzťah nenapĺňa atribút pracovného pomeru alebo obdobného pracovného vzťahu, patria okrem starostov a primátorov aj poslanci (NR SR alebo zastupiteľstiev územných orgánov), predsedovia VÚC, riaditelia štátnych podnikov, členovia predstavenstiev akciových spoločností, spoločníci a konatelia s.r.o.

Tvorba sociálneho fondu

Minimálny povinný prídel do sociálneho fondu predstavuje 0,6 % zo základu, ktorým je súhrn miezd a platov zúčtovaných zamestnancom na výplatu za kalendárny mesiac a za príslušný kalendárny rok a je spodnou hranicou pre každého zamestnávateľa. Zamestnávateľ tzv. podnikateľskej sféry môže tvoriť povinný prídel do výšky 1 % len v prípade, ak za predchádzajúci kalendárny rok dosiahol zisk a splnil všetky daňové povinnosti k štátu, obci a vyššiemu územnému celku a odvodové povinnosti k zdravotným poisťovniam a Sociálnej poisťovni. Ak zamestnávateľ nesplnil niektorú z uvedených podmienok, tvorí povinný prídel do fondu vo výške 0,6 %.

Základ pre výpočet sociálneho fondu

Fond sa tvorí ako úhrn miezd alebo platov zúčtovaných zamestnancom na výplatu za príslušný (t. j. predchádzajúci) kalendárny mesiac. Do základu na určenie výšky sociálneho fondu sa nemôžu zahrnovať plnenia, ktoré sa nepovažujú za mzdu alebo plat. Príklady takýchto plnení sú všeobecne uvedené napr. v druhej vete § 118 ods. 2 Zákonníka práce; ide napr. o náhrady mzdy, odstupné a odchodné, cestovné náhrady, príspevky zo sociálneho fondu, príspevky na doplnkové dôchodkové sporenie, daňový bonus, náhrada príjmu pri dočasnej pracovnej neschopnosti zamestnanca a pod. Tieto plnenia sú osobitne doplnené aj pre príslušné skupiny zamestnancov v osobitných zákonoch.

Nakladanie so sociálnym fondom pri likvidácii

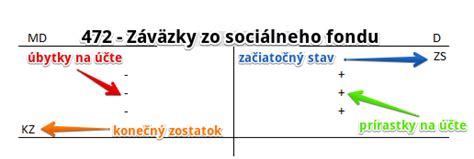

Spoločnosť, ktorá má zamestnancov, mala povinnosť vytvárať sociálny fond. Záväzky zo sociálneho fondu by sa mali jednoznačne vysporiadať v prospech zamestnancov spôsobom, ktorý si likvidovaná spoločnosť zvolí v súlade s internými predpismi a platnou legislatívou. Príspevok zamestnávateľa podľa osobitného predpisu sa účtuje v prospech účtu 472 - Záväzky so sociálneho fondu a na ťarchu účtu 431 - Výsledok hospodárenia v schvaľovaní. Tvorbu sociálneho fondu zo zisku nie je možné uznať ako daňový výdavok.

Účtovníctvo a zdaňovacie obdobie pri likvidácii

Obchodná spoločnosť je povinná viesť účtovníctvo odo dňa svojho vzniku až do dňa svojho zániku, t. j. aj v priebehu likvidácie a až do dňa výmazu z obchodného registra. Účtovná jednotka, ktorá je právnickou osobou, uzavrie účtovné knihy vždy ku dňu predchádzajúcemu deň vstupu do likvidácie. Ku dňu vstupu do likvidácie otvorí účtovné knihy a zostaví otváraciu súvahu. Účtovná jednotka v likvidácii uzavrie účtovné knihy ku dňu skončenia likvidácie. Obdobie likvidácie je z pohľadu účtovníctva jedno účtovné obdobie, bez ohľadu na dĺžku trvania likvidácie. Ak účtovná jednotka uzavrie účtovné knihy, zostavuje účtovnú závierku.

Zdaňovacie obdobie

Z pohľadu dane z príjmov má spoločnosť v likvidácii v § 41 ods. 4 zákona o dani z príjmov stanovené zdaňovacie obdobie nasledovne:

- zdaňovacím obdobím je obdobie likvidácie, ak trvá kratšie ako do 31. 12. druhého roka nasledujúceho po roku, v ktorom daňovník vstúpil do likvidácie,

- ak likvidácia nie je skončená do 31. 12. druhého roka nasledujúceho po roku, v ktorom daňovník vstúpil do likvidácie, zdaňovacím obdobím je kalendárny rok alebo hospodársky rok.

Ak bude likvidácia ukončená v zdaňovacom období, bude podkladom pre zostavenie daňového priznania účtovná závierka zostavená ku dňu skončenia likvidácie v nadväznosti na uzatvorené účtovné knihy. Ak likvidácia nebude ukončená do 31. 12. druhého roka nasledujúceho po roku, v ktorom daňovník vstúpil do likvidácie, zdaňovacím obdobím je kalendárny rok alebo hospodársky rok.

tags: #spolocnost #v #likvidacii #a #socialny #fond