Životné poistenie je dlhodobý záväzok medzi vami a poisťovňou. Predčasné zrušenie životnej poistky sa zvyčajne nevypláca, no niekedy je to nevyhnutné. Ak už musíte rušiť životnú poistku predčasne, zistite si aký druh poistky vlastne máte, pretože od toho závisia poplatky a postupy. Tento článok vám poskytne komplexný prehľad o tom, ako zrušiť životnú poistku, najmä počas práceneschopnosti (PN), a na čo si dať pozor.

Typy životného poistenia a ich zrušenie

Na Slovensku existujú dva typy životného poistenia - bez sporenia, teda rizikové, alebo so sporením. Tie so sporením sa delia na kapitálové a investičné.

Rizikové životné poistenie (bez sporenia)

- Tento typ poistenia slúži výlučne na krytie rizík, ako je smrť, invalidita alebo vážne ochorenie.

- Nemá sporiacu zložku, takže pri zrušení nedostanete žiadne peniaze späť.

- Ak si klient zvolil tento druh životného poistenia, vyhne sa akýmkoľvek poplatkom a zrážkam pri zrušení.

Životné poistenie so sporením

Tento typ poistenia kombinuje poistnú ochranu so sporením.

Kapitálové životné poistenie (KŽP)

- Pri tomto type poistenia je uvedená garantovaná suma, ktorá je vyplatená pri dožití, a garantovaná úroková miera.

- Podľa zmluvy si tak môžete veľmi jednoducho vypočítať, koľko celkovo vložíte a koľko vám vyplatia.

- Zrušenie kapitálového životného poistenia je lacnejšie ako investičného.

Investičné životné poistenie (IŽP)

- Pri tomto type poistenia sa časť poistného investuje do rôznych investičných fondov.

- Výška odkupnej hodnoty závisí od vývoja na finančných trhoch.

- Zrušenie kapitálového životného poistenia je lacnejšie ako investičného.

Ako zrušiť životné poistenie

Životné poistenie môžete vypovedať písomne.

Možnosti výpovede poistnej zmluvy

- Odstúpenie od zmluvy do 30 dní: Od zmluvy o životnom poistení môžete odstúpiť do 30 dní od jej uzavretia, bez ohľadu na to, či bola zmluva uzatvorená na diaľku cez internet alebo v papierovej podobe. Odstúpenie musíte podať písomne a zaslať na adresu poisťovne. V prípade, že vaše životné poistenie zanikne odstúpením od zmluvy do 30 dní, máte nárok na vrátenie zaplateného poistného, z ktorého si poisťovňa môže odpočítať prípadné poistné plnenie.

- Výpoveď do dvoch mesiacov od uzatvorenia: Životné poistenie môžete vypovedať písomne do dvoch mesiacov od jeho uzavretia. Po dvoch mesiacoch má túto možnosť už len poistník.

- Štandardná výpoveď ku koncu poistného obdobia: Ak ste premeškali 30-dňovú aj dvojmesačnú lehotu, môžete životné poistenie vypovedať ku koncu poistného obdobia. Výpoveď musíte poisťovni doručiť aspoň šesť týždňov pred uplynutím poistného obdobia.

- Zrušenie dohodou: Životné poistenie môžete zrušiť aj dohodou medzi vami a poisťovňou. Ukončenie poistnej zmluvy dohodou medzi vami a poisťovňou sa v praxi využíva zriedka a väčšinou iba v mimoriadnych prípadoch.

- Zánik pre neplatenie poistného: Ak prvé poistné nezaplatíte do troch mesiacov, alebo ďalšie poistné do jedného mesiaca od doručenia výzvy na zaplatenie dlžného poistného, poisťovňa vašu zmluvu zruší. Pri mesačnej frekvencii platenia poisťovňa môže zaslať upozornenie po vynechaní prvej platby, upomienku po druhej platbe a následne výzvu na zaplatenie. Po 3 - 4 mesiacoch neplatenia môže poisťovňa zmluvu vypovedať.

Podstatný pre zrušenie poistnej zmluvy je dátum doručenia vašej žiadosti, nie dátum odoslania!

Forma doručenia výpovede

Životnú poistku viete zrušiť podpísanou písomnou žiadosťou, tú je potrebné do poisťovne doručiť poštou, osobne alebo v elektronickej forme. Niektoré poisťovne však vyžadujú úradne overený podpis klienta, takže pravdepodobne ho budete posielať poštou alebo ho odovzdáte osobne.

Poplatky a odkupná hodnota pri zrušení

Pri predčasnom ukončení zmluvy je nutné počítať so sankciami.

Poplatky

- Priamo za predčasné zrušenie zmluvy životného poistenia nie sú účtované výstupné poplatky, avšak je vyplatené tzv. odkupné.

- Väčšina poisťovní si účtuje pri predčasnom zrušení poistnej zmluvy sumu neuhradených poplatkov na krytie počiatočných nákladov, ktoré poisťovňa mala s uzatvorením zmluvy.

- Kapitálové životné poistenie: Poisťovňa si za predčasné ukončenie zmluvy účtuje poplatok v rozmedzí od 1 % do 5 % z aktuálnej hodnoty poistenia.

- Investičné životné poistenie: Pri predčasnom ukončení poistnej zmluvy vám poisťovňa vyplatí nasporenú sumu, ale zníženú o poplatok za jej predčasné ukončenie, ktorý je niekoľko percent (zvyčajne okolo 5 %) z hodnoty vášho osobného účtu ku dňu ukončenia poistenia. Súčasne na výplatu odkupnej hodnoty pred ukončením doby poistenia sa nevzťahuje garancia úplnej návratnosti počiatočnej hodnoty investície.

Odkupná hodnota

- Prvé dva roky po založení životnej poistky sa vám zrušenie neoplatí, jej odkupná hodnota býva často nulová.

- Pri kapitálovom alebo investičnom poistení sa odkupná hodnota (časť vynaložených prostriedkov) líši v závislosti od dĺžky poistenia.

- Pri investičnom životnom poistení platí, že čím neskôr dôjde k predčasnému zrušeniu, tým nižšie zrážky sú pri zrušení vykonané.

- Rizikové poistenie neobsahuje sporiacu zložku, a preto v prípade jeho zániku pre neplatenie poistného alebo pri výpovedi poistenia poistenie zaniká bez výplaty odkupnej hodnoty.

Po zrušení životnej poistky vám poisťovňa vyplatí peniaze do pätnástich dní po tom, čo ste skončili zmluvu.

Zrušenie životnej poistky počas PN

Počas práceneschopnosti (PN) sa môže stať, že máte znížený príjem a zvažujete zrušenie životnej poistky. V takomto prípade je dôležité zvážiť všetky pre a proti.

Práceneschopnosť a nemocenské dávky

Práceneschopnosť je stav, keď osoba nie je schopná vykonávať svoju prácu z dôvodu určitej choroby, úrazu alebo iného zdravotného stavu. PN môže byť spôsobená mnohými faktormi, ako sú napríklad choroby, úrazy, psychické problémy, operácie, rizikové tehotenstvo.

Podľa zákona má zamestnanec právo na náhradu mzdy počas doby, počas ktorej je preukázateľne neschopný pracovať z dôvodu choroby alebo úrazu. Nárok na náhradu mzdy vzniká na 11. deň neschopnosti pracovať a predchádzajúce dni sa považujú za tzv. karenciu, kedy zamestnanec nemá nárok na náhradu mzdy.

V prípade, že sa poistenec stane v roku 2023 práceneschopným, maximálna výška nemocenského na deň predstavuje: za prvé 3 dni najviac sumu 19,90685 € na deň (25 % zo sumy 79,6274 €) a od 4. dňa najviac sumu 39,8137 € na deň (55 % zo sumy 79,6274 €).

Príklad výpočtu náhrady mzdy a nemocenského za 60 dní PN

| Položka | Suma |

|---|---|

| Hrubá mesačná mzda | 1000€ |

| Počet dní pracovnej neschopnosti | 60 dní |

| Náhrada mzdy za 1. až 3. deň spolu | 24,66€ |

| Náhrada mzdy za 4. až 10. deň spolu | 126,58€ |

| Dávka nemocenské za 11. až 60. deň spolu | 904,11€ |

| Vaša náhrada mzdy a nemocenské za PN 60 dní je celkom | 1055,35€ |

Ak sumu 1055,35€ vydelíme dvoma kalendárnymi mesiacmi, vyjde nám mesačná dávka vo výške 527,68€ od sociálnej poisťovne. Pri príjme 1000€ v hrubom, čo predstavuje v čistom 701,46€, dochádza k finančnej strate mesačne 173,78€ (za 2 mes. to je 347,56€).

Pokiaľ je vaša hrubá mzda vyššia ako 2500€ (1750€ v čistom), výška nemocenskej dávky je ohraničená, a tak rozdiel narastá. Pri 30-dňovom kalendárnom mesiaci tak Sociálna poisťovňa v roku 2023 vyplatí poistencom nemocenské maximálne vo výške 1 313,90€ a pri 31-dňovom kalendárnom mesiaci to bude 1 357,70€.

Pripoistenie PN v životnom poistení

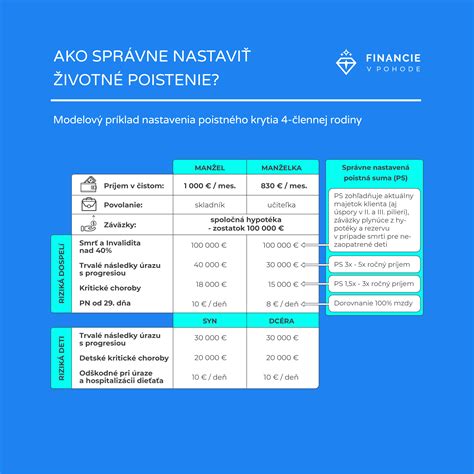

Úlohou poistenia je kompenzácia príjmu v prípade pracovnej neschopnosti. Preto je poistenému za každý kalendárny deň práceneschopnosti (aj sobota, nedeľa či sviatok) vyplatená dohodnutá denná dávka.

Ak máte, teda dojednané pripoistenie práceneschopnosti v tomto príklade na sumu 6€ na deň od 29. dňa s plnením spätne od 1. dňa PN, vykryje to vašu dvojmesačnú finančnú stratu vo výške 347,56€.

Príklad z praxe: Klientovi bolo priznané poistné plnenie vo výške 560€. Okrem iných dôležitých pripoistení na jeho poistnej zmluve nechýbalo pripoistenie PN s dennou dávkou 10€ na deň, ktoré bolo nastavené presne podľa jeho príjmu.

Avšak pripoistenie PN nie je zďaleka tým najdôležitejším pripoistením a mať ho na poistke alebo nie je vždy individuálne podľa životnej situácie klienta. Tými najdôležitejšími veľkými rizikami vždy ostávajú pripoistenia smrti, invalidity, závažných ochorení a trvalých následkov úrazu.

Prečo zvážiť zrušenie životnej poistky počas PN

- Znížený príjem: Ak máte počas PN znížený príjem, zrušenie životnej poistky vám môže uvoľniť finančné prostriedky.

- Nevýhodná zmluva: Ak máte nevýhodnú zmluvu s vysokými poplatkami alebo nízkym poistným krytím, zrušenie môže byť rozumné.

Prečo zvážiť ponechanie životnej poistky počas PN

- Poistná ochrana: Životné poistenie vás chráni pred finančnými rizikami spojenými s chorobou, úrazom alebo smrťou. Počas PN je táto ochrana obzvlášť dôležitá.

- Možnosť pripoistenia PN: Niektoré životné poistenia ponúkajú pripoistenie pre prípad PN, ktoré vám môže vyplácať denné dávky počas trvania práceneschopnosti.

Alternatívy k zrušeniu životnej poistky

Pre klienta je vždy výhodnejšie zvážiť alternatívy, pri ktorých predíde úplnému zrušeniu zmluvy. Klient môže napríklad:

- Znížiť poistné.

- Požiadať o čiastočný odkup časti nasporených prostriedkov (iba pri IŽP). Pri odkupe si musíte dávať pozor na podmienku minimálneho zostatku na poistnej zmluve.

- Požiadať o prerušenie platenia poistného až na jeden rok. Za prerušenie platenia poistného tiež zaplatíte poplatok.

- Uviesť poistenie do splateného stavu.

- Zmeniť frekvenciu platenia (napríklad z ročnej na mesačnú).

Dôležité upozornenia a rady

- Životné poistenie a zhoršený zdravotný stav: Ak sa vám počas trvania "starej zmluvy" zhoršil zdravotný stav, alebo ste prekonali nejakú chorobu, môže sa stať, že v novej poistnej zmluve budete mať výluky na niektoré riziká, ktoré v “starej” poistnej zmluve máte poistené. To bude znamenať, že prídete o poistné krytie, ktoré ste mali v pohode vykryté v “starej zmluve”.

- Čakacie doby v nových zmluvách: V novo uzatvorených poistných zmluvách častokrát začína plynúť tzv. čakacia doba, ktorá je spravidla na poistenie invalidity a poistenie oslobodenia od platenia poistného z choroby 18-24 mesiacov, na kritické choroby 5-6 mesiacov, na poistenie PN 2-6 mesiacov. Počas trvania tejto čakacej doby nie ste daným rizikom v poistke krytí, až kým táto doba od začiatku poistenia neuplynie.

- Kontrola poistných podmienok: V novej poistnej zmluve môžu byť v poistných podmienkach výluky z poistenia, ktoré sú pre vás dôležité a v starej zmluve sú tieto výluky kryté.

- Aktualizácia údajov v poistnej zmluve: Ak máte vo svojej zmluve životného poistenia staré a neaktuálne údaje, nastavené nízke poistné sumy alebo vám chýbajú dôležité pripoistenia, možno si ju platíte zbytočne.

- Poraďte sa s odborníkom: Ak si chcete byť istí, že vaša zmluva je výhodná a neviete, či ju rušiť - obráťte sa na finančného poradcu, ktorý vám pomôže prehodnotiť vašu situáciu a nájsť najvhodnejšie riešenie.