Sociálny fond predstavuje významný nástroj sociálnej politiky, ktorý umožňuje zamestnávateľom podporovať svojich zamestnancov v rôznych oblastiach. V školstve zohráva dôležitú úlohu pri zlepšovaní pracovných podmienok a motivácie zamestnancov. Tento článok sa zameriava na podmienky tvorby a použitia sociálneho fondu v školách a školských zariadeniach na Slovensku, pričom vychádza z platnej legislatívy, najmä zo zákona č. 152/1994 Z. z. o sociálnom fonde a o zmene a doplnení zákona č. 286/1992 Zb. o daniach z príjmov v z. n. p. Cieľom je poskytnúť komplexný prehľad o tejto problematike pre riaditeľov škôl, ekonómov a ďalších zainteresovaných.

Úvod do sociálneho fondu

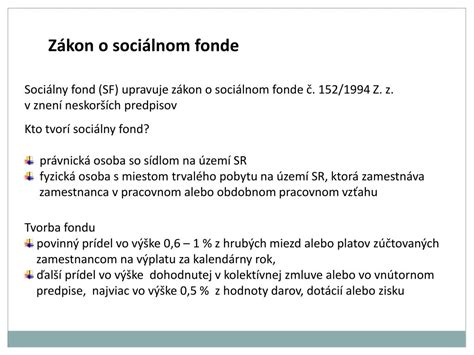

Sociálny fond je povinne vytváraný fond škôl a školských zariadení na realizáciu ich sociálnej politiky v oblasti starostlivosti o zamestnancov. Jeho tvorbu a použitie upravuje zákon č. 152/1994 Z. z. o sociálnom fonde a o zmene a doplnení zákona č. 286/1992 Zb. o daniach z príjmov v znení neskorších predpisov. Škola a školské zariadenie má povinnosť prostriedky sociálneho fondu používať na realizáciu svojej sociálnej politiky v oblasti starostlivosti o svojich zamestnancov. V školstve je sociálny fond dôležitým nástrojom na podporu zamestnancov, zlepšovanie ich pracovných podmienok a motiváciu.

Povinnosť tvorby sociálneho fondu

Povinnosť tvoriť sociálny fond má každý zamestnávateľ. Podľa zákona o sociálnom fonde je zamestnávateľom právnická osoba so sídlom na území Slovenskej republiky alebo fyzická osoba s miestom trvalého pobytu alebo miestom podpodnikania na území SR, ktorá zamestnáva zamestnanca v pracovnom pomere alebo v obdobnom pracovnom vzťahu. To znamená, že aj školy a školské zariadenia sú povinné tvoriť sociálny fond pre svojich zamestnancov. Pri tvorbe a použití prostriedkov sociálneho fondu je zamestnávateľ povinný postupovať podľa zákona č. 152/1994 Z. z.

Kto je zamestnanec pre účely sociálneho fondu?

- Vykonáva štátnu službu v štátnozamestnaneckom vzťahu k štátu.

- Vykonáva prácu v služobnom pomere.

- Vykonáva prácu v obdobnom pracovnom vzťahu.

- Vykonáva prácu v právnom vzťahu dohody o práci vykonávanej mimo pracovného pomeru.

Zdroje sociálneho fondu a jeho tvorba

Sociálny fond sa tvorí z rôznych zdrojov, pričom hlavným zdrojom je povinný prídel zo základu, ktorým je súhrn hrubých miezd zamestnancov.

- Základný prídel: Povinný prídel predstavuje minimálne 0,6 % zo základu (súhrnu hrubých miezd).

- Prídel vo výške 1 %: Zamestnávateľ je povinný tvoriť povinný prídel do výšky 1 % len v prípade, ak za predchádzajúci kalendárny rok dosiahol zisk a splnil všetky daňové povinnosti k štátu, obci a vyššiemu územnému celku a odvodové povinnosti k zdravotným poisťovniam a Sociálnej poisťovni.

Školy a školské zariadenia ako subjekty verejnej správy pri tvorbe sociálneho fondu postupujú v rámci možnosti svojho rozpočtu v súlade s § 3 ods. 3 zákona č. 152/1994 Z. z. Väčšina škôl tvorí fond vo výške 1% a taktiež s ďalším prídelom 0,25%. Tento ďalší prídel sa dohodne v kolektívnej zmluve, ak na škole pôsobí odborová organizácia. V kolektívnej zmluve vyššieho stupňa platnej pre rok 2018 je určená povinnosť pre školu ako zamestnávateľa tvoriť sociálny fond povinným prídelom vo výške 1% zo zákonom stanoveného základu, škola musí túto povinnosť dodržať. Navýšiť ho môže v rozmedzí 0,05%-0,5%. Ak by tvorila povinný prídel nižším percentom porušovala by ustanovenia kolektívnej zmluvy vyššieho stupňa a zamestnanci školy by sa mohli domáhať svojich nárokov z kolektívnej zmluvy vyššieho stupňa. Škola by sa tak vystavila riziku prípadných súdnych sporov o plnenie nárokov z kolektívnej zmluvy zo strany zamestnancov.

Termíny tvorby a zúčtovania fondu

Fond sa tvorí najneskôr v deň dohodnutý na výplatu mzdy alebo platu. Za mesiac december môže zamestnávateľ tvoriť fond z predpokladanej výšky miezd alebo platov a previesť finančné prostriedky na účet fondu do 31. decembra. Ak zamestnávateľ vypláca mzdu alebo plat vo viacerých výplatných termínoch, za deň výplaty sa na účely tohto zákona považuje posledný dohodnutý deň výplaty mzdy alebo platu za uplynulý kalendárny mesiac. Zúčtovanie prostriedkov fondu za kalendárny rok vykoná zamestnávateľ najneskôr do 31. januára nasledujúceho roka. Tvorba fondu a čerpanie fondu sa vedie na osobitnom analytickom účte fondu alebo na osobitnom účte v banke alebo v pobočke zahraničnej banky. Prostriedky sociálneho fondu musia byť uložené na osobitnom bankovom účte.

Použitie sociálneho fondu v školstve

Školy a školské zariadenia môžu použiť prostriedky sociálneho fondu výlučne na účely taxatívne vymedzené v § 7 ods. 1 zákona o sociálnom fonde. Zákon školám a školským zariadeniam neukladá povinnosť požadovať od zamestnancov doklady o účele použitia prostriedkov sociálneho fondu, avšak táto povinnosť môže byť určená v kolektívnej zmluve alebo vo vnútornom predpise. Je na zamestnávateľovi, ako použije tieto prostriedky.

Príklady účelov použitia

- Stravovanie zamestnancov: Poskytovanie príspevkov na stravovanie zamestnancov nad rozsah ustanovený osobitnými predpismi (napr. Zákonník práce), napr. opatrením o sumách stravného.

- Doprava do zamestnania: Príspevok na úhradu výdavkov na dopravu do zamestnania a späť, ak zamestnanci dochádzajú do zamestnania verejnou dopravou a ich priemerný mesačný zárobok nepresahuje 50 % priemernej nominálnej mesačnej mzdy zamestnanca v hospodárstve SR zistenej Štatistickým úradom SR za kalendárny rok predchádzajúci dva roky kalendárnemu roku, za ktorý sa tvorí sociálny fond.

- Účasť na kultúrnych a športových podujatiach: Príspevky na kultúrne a športové podujatia.

- Rekreácie a služby: Rekreácie a služby, ktoré zamestnanec využíva na regeneráciu pracovnej sily. Je však dôležité, aby príspevok na rekreáciu neprevyšoval 55 % oprávnených výdavkov.

- Zdravotná starostlivosť: Príspevky na zdravotnú starostlivosť (napr. kúpeľná liečba, očkovanie, rehabilitácie).

- Sociálna výpomoc a peňažné pôžičky: Poskytnutie pomoci zamestnancovi, ktorý sa ocitol v ťažkej životnej situácii, napr. v zložitej finančnej situácii.

- Doplnkové dôchodkové sporenie: Príspevky na doplnkové dôchodkové sporenie okrem príspevku na doplnkové dôchodkové sporenie, ktorý je zamestnávateľ povinný platiť podľa zákona č. 650/2004 Z. z. o doplnkovom dôchodkovom sporení a o zmene a doplnení niektorých zákonov v z. n.

- Odborová organizácia: Príspevok odborovej organizácii na úhradu jej nákladov vynaložených na spracovanie analýz a expertíz alebo iných služieb nevyhnutných na realizáciu kolektívneho vyjednávania.

Formy poskytovania príspevkov

Školy poskytujú prostriedky sociálneho fondu zamestnancom formou príspevkov zo sociálneho fondu. Ten môže škola poskytnúť nielen zamestnancovi, ale aj rodinnému príslušníkovi zamestnanca a poberateľovi dôchodku, ktorého zamestnávateľ zamestnával v pracovnom pomere alebo v obdobnom pracovnom vzťahu ku dňu odchodu do dôchodku. Za rodinného príslušníka sa pre tento účel považuje manžel (manželka) zamestnanca a nezaopatrené deti zamestnanca.

Chyba č. 1, ktorej sa umelci dopúšťajú pri žiadosti o umelecké granty [NIKDY TOMU NEUVERÍTE] 🎨

Dohoda s odborovou organizáciou alebo vnútorný predpis

Tvorbu fondu, výšku fondu, použitie fondu, podmienky poskytovania príspevkov z fondu zamestnancom a spôsob preukazovania výdavkov zamestnancom dohodne zamestnávateľ s odborovým orgánom v kolektívnej zmluve. Ak u zamestnávateľa nepôsobí odborová organizácia, upraví ich vo vnútornom predpise podľa § 7 ods. 4 zákona č. 152/1994 Zb. Je žiaduce, aby zamestnávateľ tvorbu sociálneho fondu (lehoty, techniky analytického sledovania a ďalšie podrobnosti) upravil napríklad v kolektívnej zmluve alebo v internom predpise. V prípade, že odborová organizácia nie je riadne zaregistrovaná (napr. nemá IČO), nemôže podpísať kolektívnu zmluvu. Pokiaľ na škole pôsobia popri sebe dve odborové organizácie, je potrebné, aby boli partnermi zamestnávateľa ohľadom otázky využívania sociálneho fondu výbory obidvoch odborových organizácií.

Obmedzenia použitia sociálneho fondu

V zmysle § 7 ods. 7 zákona o sociálnom fonde nie je možné poskytovať príspevok zo sociálneho fondu na účely odmeňovania za prácu. Sociálny fond nemožno použiť na príspevky, ktoré je škola a školské zariadenie povinné platiť podľa zákona č. 650/2004 Z. z. o doplnkovom dôchodkovom sporení a o zmene a doplnení niektorých zákonov. Výška povinných príspevkov podľa cit. zákona je najmenej 2 % z vymeriavacieho základu zamestnanca pre príspevky na sociálne poistenie. Zamestnávateľ je tiež povinný dodržiavať tzv. antidiskriminačný zákon (zákon č. 365/2004 Z. z.).

Zdanenie plnení zo sociálneho fondu

Plnenia zo sociálneho fondu, bez ohľadu na skutočnosť, či sú peňažného alebo nepeňažného charakteru, sú predmetom dane z príjmov. To znamená, náklady na spoločenské podujatia hradené z prostriedkov sociálneho fondu, podliehajú zdaneniu a odvodovým povinnostiam. Sumu za spoločenské posedenie je potrebné rozpočítať na každého a zdaniť, pretože ide o nepeňažný zdaniteľný príjem zamestnanca, ktorého hodnotu zamestnávateľ zdaní preddavkom na daň v úhrne zdaniteľných príjmov zamestnanca v mesiaci poskytnutia takéhoto nepeňažného plnenia. Ak plnenie zo sociálneho fondu podlieha u zamestnanca dani z príjmov, zamestnávateľ aj zamestnanec sú z neho povinní odviesť sociálne a zdravotné odvody.