Sociálny fond je kľúčovým nástrojom pre zamestnávateľov na Slovensku, ktorý slúži na realizáciu sociálnej politiky a starostlivosti o zamestnancov, vrátane bývalých. Jeho tvorba a použitie sa riadi zákonom č. 152/1994 Z. z. o sociálnom fonde.

Čo je sociálny fond?

Sociálny fond je finančný nástroj, ktorý zamestnávatelia vytvárajú pre svojich zamestnancov na základe zákona. Príspevky z tohto fondu prinášajú zamestnancom rôzne benefity, od oddychu a relaxu až po zlepšovanie vzťahov na pracovisku prostredníctvom spoločných športových a kultúrnych podujatí.

Sociálny fond je povinný tvoriť každý zamestnávateľ - právnická osoba so sídlom na území SR, alebo fyzická osoba s miestom trvalého pobytu alebo miestom podnikania na území SR, ktorá zamestnáva zamestnanca v pracovnom pomere alebo v obdobnom pracovnom vzťahu. Nezáleží pritom, či ide o podnikateľský subjekt, príspevkovú alebo rozpočtovú organizáciu, občianske združenie a pod. Aj v prípade, ak zamestnávateľ zamestnáva čo len jediného zamestnanca v pracovnom pomere alebo obdobnom pracovnom vzťahu, je povinný tvoriť sociálny fond.

Kto nemá štatút zamestnanca pre účely sociálneho fondu?

- Ústavní činitelia

- Samostatne zárobkovo činné osoby (SZČO) vykonávajúce práce pre zadávateľa na základe zmluvy uzavretej podľa Občianskeho alebo Obchodného zákonníka.

- Fyzické osoby - občania, ktorí vykonávajú práce na základe dohôd o prácach vykonávaných mimo pracovného pomeru (dohody o vykonaní práce, dohody o brigádnickej práci študentov, dohody o pracovnej činnosti).

- Osoby, ktoré poberajú odmenu na základe zmluvy o vytvorení diela.

Príklad: Podnikajúca FO zamestnáva počas letných prázdnin študentov na základe dohôd o brigádnickej práci študentov a iných zamestnancov nemá. Zamestnávateľ študentom vypláca odmenu, avšak na účely tvorby SF nie sú FO - občania, ktorí poberajú odmenu na základe dohôd, považovaní za zamestnancov.

Tvorba sociálneho fondu

Zamestnávatelia sú povinní vytvárať sociálny fond pre vybranú skupinu zamestnancov „zo zákona“. Povinná tvorba sa stanovuje na kalendárny rok vo výške 0,6 % až 1 % z hrubých miezd (platov) zamestnancov zúčtovaných na výplatu za bežný rok (tzv. „základ“). Ide o mzdy, z ktorých sa vypočítava priemerný zárobok podľa Zákonníka práce. Plnenie, ktoré nie je mzdou (napr. cestovné náhrady, odstupné a pod.), sa do základu na výpočet povinnej tvorby sociálneho fondu nezapočítava.

Pojem „mzda“ pre pracovnoprávne účely (Zákonník práce) nie je totožný s pojmom „mzda“ pre daňové účely. Medzi mzdy na daňové účely (príjmy zo závislej činnosti) sa započítavajú aj príjmy, ktoré sa na pracovnoprávne účely (a ani na účely tvorby sociálneho fondu) za mzdu nepovažujú, napr. odstupné.

Výška povinného prídelu

- Minimálny povinný prídel: 0,6 % z hrubých miezd. Tento tvorí zamestnávateľ bez ohľadu na to, či je tvorba a čerpanie SF dohodnuté v kolektívnej zmluve.

- Zvýšený povinný prídel: Až do výšky 1 % z hrubých miezd.

- Zamestnávatelia, ktorých predmet činnosti je zameraný na dosiahnutie zisku, môžu tvoriť fond vo výške až 1 % zo základu, ak za predchádzajúci kalendárny rok dosiahli zisk a súčasne splnili všetky svoje odvodové povinnosti voči zdravotným poisťovniam a Sociálnej poisťovni a daňové povinnosti k štátu, obci a VÚC.

- Zamestnávatelia, ktorých predmet činnosti nie je zameraný na dosiahnutie zisku (napr. rozpočtová organizácia), môžu tvoriť fond vo výške až 1 % zo základu, ak to umožňuje rozpočet.

Ak zamestnávateľ nespĺňa podmienky pre prídel vo výške 1 %, tvorí povinný prídel vo výške 0,6 %.

Ďalší prídel do sociálneho fondu

Okrem povinného prídelu môže zamestnávateľ tvoriť aj ďalší prídel do SF, ktorý sa líši podľa toho, či je u zamestnávateľa uzavretá kolektívna zmluva.

- Dohodnutý v kolektívnej zmluve: Ak u zamestnávateľa pôsobí odborová organizácia, tvorba a použitie SF sa dohodne v kolektívnej zmluve. V kolektívnej zmluve je možné okrem povinného prídelu dohodnúť aj ďalší prídel do SF, a to maximálne vo výške 0,5 % z hrubých miezd zúčtovaných zamestnancom na výplatu za kalendárny rok. Ak spoločnosť splnila všetky zákonom stanovené podmienky, môže v kolektívnej zmluve dohodnúť tvorbu SF až do výšky 1,5 % (1 % povinný prídel + 0,5 % ďalší prídel). Táto tvorba je daňovým výdavkom.

- Na kompenzáciu výdavkov na dopravu: Ak v kolektívnej zmluve nie je dohodnutý ďalší prídel, zamestnávateľ je povinný poskytnúť príspevok z ďalšieho prídelu do fondu na kompenzáciu výdavkov na dopravu do zamestnania a späť. Tento prídel sa tvorí najviac vo výške 0,5 % z hrubých miezd. Príspevok je určený pre zamestnancov, ktorí dochádzajú do práce verejnou dopravou a ich priemerný mesačný zárobok nepresahuje 50 % priemernej nominálnej mesačnej mzdy zamestnanca v hospodárstve SR zistenej ŠÚ SR za kalendárny rok predchádzajúci dva roky kalendárnemu roku, za ktorý sa tvorí fond. Zamestnanec musí preukázať mesačnú výšku výdavkov na dopravu (dokladmi o úhrade cestovného).

Ďalšie zdroje tvorby: Sociálny fond sa môže tvoriť aj z ďalších zdrojov v súlade s ustanovením § 4 ods. 2 a 3 zákona, napr. dary, dotácie a príspevky poskytnuté zamestnávateľovi do fondu, alebo prídelmi z použiteľného zisku (po zdanení).

Účtovanie a zúčtovanie sociálneho fondu

Sociálny fond sa tvorí najneskôr v deň, ktorý je u zamestnávateľa určený ako deň na výplatu mzdy (platu). Povinnú tvorbu SF vykonáva zamestnávateľ v priebehu kalendárneho roka mesačne. Základom pre určenie mesačného prídelu do SF je súhrn hrubých miezd alebo platov zúčtovaných zamestnancom na výplatu za príslušný kalendárny mesiac.

Finančné prostriedky SF by mal zamestnávateľ viesť na osobitnom analytickom účte SF alebo na osobitnom účte v banke. Zamestnávateľ má povinnosť vykonať zúčtovanie prostriedkov predstavujúcich povinný prídel do SF za bežný rok, a to najneskôr do 31. januára nasledujúceho roka. Nevyčerpaný zostatok fondu sa prevádza do nasledujúceho roka.

Použitie sociálneho fondu

Použitie sociálneho fondu sa realizuje čo do účelu a rozsahu podľa toho, či je u zamestnávateľa uzatvorená kolektívna zmluva alebo nie. Prostriedky fondu nie je možné použiť ako náhradné plnenie na iné účely než na sociálnu oblasť. Požiadavka adresnosti použitia prostriedkov sociálneho fondu na zamestnanca alebo inú osobu vyplýva zo zákona o sociálnom fonde a aj z ustanovenia § 5 zákona o dani z príjmov.

Zamestnávateľ môže SF, ktorý vytvoril, použiť len v súlade s ustanoveniami ZSF. Príspevky zo SF poskytuje zamestnávateľ zamestnancom v rámci realizácie svojej sociálnej politiky. Príspevok zo SF môže poskytnúť aj iným osobám, nielen svojim zamestnancom (napr. rodinným príslušníkom - manžel, manželka, nezaopatrené dieťa).

Možnosti použitia fondu

Medzi najčastejšie spôsoby použitia sociálneho fondu patria:

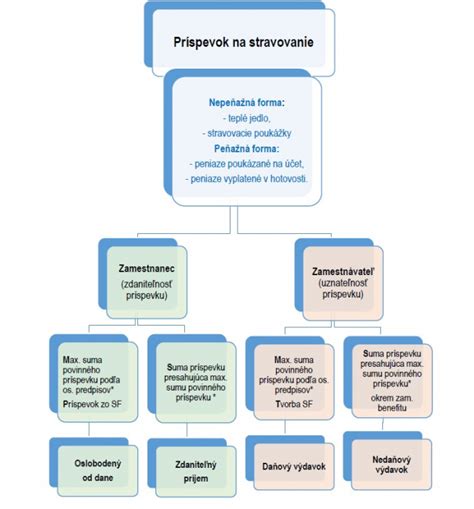

- Príspevky na stravovanie: Zamestnávatelia z fondu často prispievajú zamestnancom na stravovanie nad rámec povinného príspevku zamestnávateľa. Tento ďalší príspevok zo SF nie je limitovaný.

- Služby na regeneráciu pracovnej sily: Príspevok môže zamestnávateľ poskytnúť na individuálnu alebo podnikovú rekreáciu a na služby. Môže ísť napríklad o masérske služby, kaderníctvo, služby kúpeľných zariadení, rehabilitačné pobyty nad rámec povinnosti zamestnávateľa. Konkrétne druhy služieb by mali byť predmetom dohody v kolektívnej zmluve alebo vo vnútornom predpise.

- Sociálne výpomoci a pôžičky: Zamestnávateľ môže poskytnúť zamestnancovi zo SF peňažné prostriedky vo forme návratnej alebo nenávratnej pôžičky, finančnú výpomoc, ak sa zamestnanec dostane do ťažkej životnej situácie. Od dane a od platenia zdravotného a sociálneho poistenia je oslobodená sociálna výpomoc z dôvodu úmrtia blízkej osoby, odstraňovania následkov živelných udalostí a z dôvodu dočasnej pracovnej neschopnosti (trvajúcej dlhšie ako 183 dní), a to v úhrnnej výške najviac 2000 € za zdaňovacie obdobie od jedného zamestnávateľa.

- Doplnkové dôchodkové sporenie: Zamestnávateľ môže zo SF prispievať zamestnancovi na doplnkové dôchodkové sporenie (DDS), okrem príspevku na DDS, ktorý je zamestnávateľ povinný platiť podľa osobitného predpisu.

- Doprava do zamestnania: Zamestnávateľ je povinný poskytnúť príspevok z ďalšieho prídelu zamestnancovi, ktorý dochádza do práce verejnou dopravou, ak jeho priemerný mesačný zárobok nepresahuje 50 % priemernej mesačnej mzdy zamestnanca v hospodárstve SR za rok, ktorý dva roky predchádza kalendárnemu roku, za ktorý sa tvorí sociálny fond.

- Iné účely podnikovej sociálnej politiky: Zákon umožňuje, aby zamestnávateľ použil finančné prostriedky zo SF aj na ďalšiu realizáciu podnikovej sociálnej politiky v oblasti starostlivosti o zamestnancov, napríklad na Mikulášske balíčky pre deti zamestnancov, príspevky na dovolenku, peňažné alebo vecné dary pri jubileách.

Kedy nie je možné použiť sociálny fond?

- Na odmeňovanie za prácu.

- Na opravu a udržiavanie vlastného rekreačného zariadenia zamestnávateľa, ak je poskytnutie v rozpore so zásadami sociálneho fondu.

- Na nákup športového dresu alebo kopačiek pre konkrétneho zamestnanca, ak ide o individuálnu potrebu a nie plošne pre všetkých.

Zdaňovanie príjmov zo sociálneho fondu

Ak sú príspevky zo SF zdaniteľným príjmom zo závislej činnosti, sú predmetom dane a podliehajú zdaneniu (platí sa poistné na ZP a SP), okrem niektorých výnimiek:

- Príspevok na DDS a nepeňažný príjem poskytnutý bývalým zamestnancom (poberateľom predčasného starobného dôchodku, starobného dôchodku, výsluhového dôchodku po dovŕšení dôchodkového veku).

- Príspevok na stravovanie poskytnutý zo sociálneho fondu nad rozsah Zákonníka práce (v nepeňažnej forme) je oslobodený od dane z príjmov. Peňažný príspevok je v plnom rozsahu zdaňovaný 19% sadzbou dane a vstupuje do vymeriavacieho základu pre výpočet poistného.

- Použitie rekreačného, zdravotníckeho, vzdelávacieho, predškolského, telovýchovného alebo športového zariadenia (alebo jeho časti) poskytnutého zamestnávateľom zamestnancom a ich rodinným príslušníkom je oslobodené od dane, ak ide o zariadenia, ktoré zamestnávateľ vlastní alebo má prenajaté na tento účel. Ak zamestnávateľ prepláca zamestnancovi výdavky na permanentku do plavárne podľa predložených dokladov, peňažná úhrada je predmetom dane a vstupuje do vymeriavacieho základu.

- Sociálna výpomoc z dôvodu úmrtia blízkej osoby, odstraňovania následkov živelných udalostí a z dôvodu dočasnej pracovnej neschopnosti (trvajúcej dlhšie ako 183 dní) je oslobodená od dane a odvodov do úhrnnej výšky 2000 € za zdaňovacie obdobie od jedného zamestnávateľa.

- Príspevok zamestnávateľa na doplnkové dôchodkové sporenie zo sociálneho fondu (nad rámec povinného príspevku) je zdaniteľným príjmom zamestnanca.

- Príspevok zamestnávateľom zamestnancom na dopravu do zamestnania a späť je v plnom rozsahu zdaniteľným plnením, čiže podlieha zdaneniu 19%.

Sociálny fond a bývalí zamestnanci

Zákon o sociálnom fonde upravuje tvorbu a čerpanie sociálneho fondu výlučne pre zamestnancov. Osoby, ktoré rozviazali pracovný pomer, už zamestnancami nie sú a nie je právny dôvod na poskytnutie prostriedkov, napriek tomu, že sa pôvodne tvorili pre nich. Bývalý zamestnávateľ nemôže preto vyplatiť prostriedky sociálneho fondu osobám, ktoré nie sú jeho zamestnancami.

Riešenie nevyčerpaného sociálneho fondu po skončení pracovného pomeru

Zamestnávateľ by mal mať vo svojich interných zásadách (kolektívna zmluva alebo vnútorný predpis) upravený spôsob čerpania prostriedkov fondu v prípade, že sa pracovný pomer rozväzuje (dohodou, výpoveďou, okamžitým zrušením v skúšobnej lehote). Najbežnejší spôsob je priznanie a vyplatenie alikvotnej časti súčasne s poslednou mzdou, pričom výpočet by mal vychádzať z objemu tvorby a z dĺžky trvania pracovného pomeru konkrétneho zamestnanca.

Ak zamestnávateľ nemal vnútorný predpis, alebo v ňom nemal upravený spôsob vyrovnania sa so zamestnancami, ktorí rozviažu pracovný pomer, výsledkom je, že bývalým zamestnancom neboli poskytnuté prostriedky tvorené v súlade so zákonom.

Ak u predchádzajúceho zamestnávateľa zostali nevyčerpané prostriedky sociálneho fondu, tvorené na ťarchu daňovo uznaných nákladov, a zamestnávateľ na prechodný čas ostane bez zamestnancov a následne prijme do pracovného pomeru iných zamestnancov, môžu sa tieto prostriedky použiť pre nových zamestnancov. Hoci sa pôvodne tvorili pre konkrétne osoby - bývalých zamestnancov, zákon o sociálnom fonde upravuje tvorbu a čerpanie výlučne pre zamestnancov.

Existujú viaceré spôsoby riešenia tejto situácie, ktorých podstatou je, že sa nevyčerpané prostriedky sociálneho fondu nebudú poskytovať bývalým zamestnancom z pôvodného sociálneho fondu a že sa daňové náklady súvisiace s tvorbou pretransformujú na nedaňové náklady.

- Zrušenie sociálneho fondu: U pôvodného zamestnávateľa sa zruší sociálny fond. Pretože jeho tvorba bola daňovým nákladom, zrušenie fondu sa stane zdaňovaným mimoriadnym výnosom. Týmto sa účtovne a daňovo vyrovná nevyčerpaná tvorba sociálneho fondu, ale bývalí zamestnanci o svoj podiel z fondu prídu. Ak by bývalý zamestnávateľ chcel presunúť vytvorené a nevyčerpané prostriedky k bývalým zamestnancom, z hľadiska zamestnanca by išlo o príjem zo závislej činnosti z predchádzajúceho pracovnoprávneho vzťahu. Z hľadiska zamestnávateľa nebude tento náklad daňovo uznaný.

- Darovanie inej právnickej osobe: Na základe darovacej zmluvy môže pôvodný zamestnávateľ darovať nevyčerpané prostriedky sociálneho fondu novému zamestnávateľovi. Takáto tvorba fondu je v súlade s § 4 ods. 2 zákona o sociálnom fonde. Bývalí zamestnanci tak dostanú svoj podiel a bývalý zamestnávateľ zruší nevyčerpaný sociálny fond. Musí však pretransformovať pôvodne nákladovú tvorbu sociálneho fondu (účet 527) na nedaňový náklad (účet 543 - Dary).

Je kľúčové, aby zamestnávatelia mali v časti zásady čerpania sociálneho fondu upravené aj prípady čerpania prostriedkov v prípade rozviazania pracovného pomeru so zamestnancom.

tags: #socialny #fond #a #byvali #zamestnanci