Sociálne poistenie patrí medzi povinné náklady viacerých podnikateľov. Je dôležité si uvedomiť, že sociálnym poistením prispievame do pomyselného fondu, ktorý môžu využívať občania v rôznych životných situáciách. Platiť ho musia zamestnávatelia, zamestnanci, povinne sociálne poistené samostatne zárobkovo činné osoby a tiež ľudia, ktorí sa na sociálne poistenie prihlásili dobrovoľne.

Čo zahŕňa Sociálne poistenie?

Sociálne poistenie sa delí na päť zložiek, ktoré sa od seba odlišujú poistným krytím. Poistným krytím sa chápe súbor poistných rizík, ktoré sú príslušným typom poistenia chránené a kryté, a z ktorého sa v prípade konkrétnej udalosti stanovuje výška príslušných sociálnych dávok.

- Dôchodkové poistenie: Slúži na financovanie starobných a invalidných dôchodkov, zabezpečenie príjmu v starobe, v prípade poklesu schopnosti vykonávať zárobkovú činnosť v dôsledku dlhodobo nepriaznivého zdravotného stavu poistenca alebo pre prípad úmrtia. Starobné poistenie je poistením, ktoré zabezpečuje poistencovi príjem v starobe a v prípade jeho úmrtia zaisťuje príjem pre pozostalých. Invalidné poistenie je poistením, ktoré poskytuje finančné zabezpečenie v prípade poklesu schopnosti vykonávať zárobkovú činnosť v dôsledku dlhodobo nepriaznivého zdravotného stavu poistenca a pre prípad jeho úmrtia.

- Nemocenské poistenie: Z neho sa platia dávky počas dočasnej pracovnej neschopnosti, tehotenstva, materstva a ošetrovania. Slúži ako poistenie pre prípad straty alebo zníženia príjmu zo zárobkovej činnosti a na zabezpečenie príjmu v dôsledku dočasnej pracovnej neschopnosti, tehotenstva a materstva.

- Poistenie v nezamestnanosti: Z neho sa vyplácajú dávky v prípade straty príjmu v dôsledku nezamestnanosti a na zabezpečenie príjmu v dôsledku nezamestnanosti. Je to poistenie pre prípad straty príjmu z činnosti zamestnanca v dôsledku nezamestnanosti a na zabezpečenie príjmu v dôsledku nezamestnanosti. Z tohto druhu sociálneho poistenia sa poskytuje dávka v nezamestnanosti.

- Úrazové poistenie: Z neho sa vyplácajú dávky v prípade poškodenia zdravia alebo úmrtia v dôsledku pracovného úrazu, služobného úrazu či chorôb z povolania. Je to poistenie pre prípad poškodenia zdravia alebo pre prípad úmrtia v dôsledku pracovného úrazu, služobného úrazu či chorôb z povolania.

- Garančné poistenie: Z neho sa vyplácajú dávky v prípade platobnej neschopnosti zamestnávateľa na uspokojovanie nárokov zamestnanca a na úhradu príspevkov na starobné dôchodkové sporenie, ktoré zamestnávateľ nezaplatil do základného fondu príspevkov na starobné dôchodkové sporenie. Je to poistenie pre prípad platobnej neschopnosti zamestnávateľa na uspokojovanie nárokov zamestnanca a na úhradu príspevkov na starobné dôchodkové sporenie, ktoré zamestnávateľ nezaplatil do základného fondu príspevkov na starobné dôchodkové sporenie.

Povinne sociálne poistených samostatne zárobkovo činných osôb sa však týka len dôchodkové poistenie a nemocenské poistenie. Dobrovoľne si tieto povinne sociálne poistené SZČO môžu navyše platiť aj poistenie v nezamestnanosti.

Koľko činí sociálne poistenie v roku 2022 a 2023?

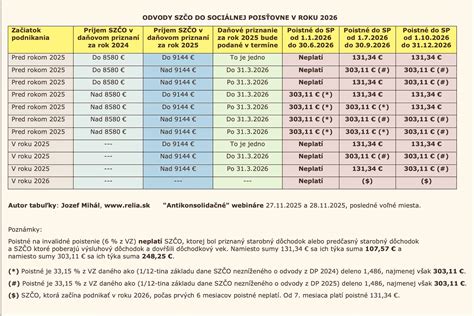

Minimálna suma, v ktorej musí povinne sociálne poistená SZČO každý mesiac odvádzať sociálne poistenie, sa každoročne dvíha. Zatiaľ čo napríklad v roku 2015 sa platilo 136,57 eura, pre rok 2022 je už táto suma podstatne vyššia, konkrétne 187,78 eura. Aj na budúci rok sa táto suma zdvihne o pár desiatok eur. Konkrétne bude pre povinne sociálne poistené SZČO v roku 2023 platiť minimálna suma sociálneho poistenia 200,72 eura.

Nie každá SZČO je však povinne sociálne poistená a musí platiť sociálne poistenie. Záleží to od dosiahnutej výšky príjmov.

Kto nemusí platiť sociálne poistenie?

Sociálne poistenie v určitých prípadoch platiť nemusíte. Možno povedať, že ako zamestnanec sa o neho nemusíte starať, pretože ho za vás odvádza zamestnávateľ. Platiť ho nemusíte napríklad ani v prípade, že ste evidovaný na úrade práce, ste nepracujúci študent, starobný dôchodca, dohodár s odvodovou úľavou alebo v niektorých prípadoch, keď podnikáte ako SZČO.

Ak podnikáte ako SZČO, neplatíte prvý rok žiadne sociálne poistenie. V nasledujúcich rokoch platíte sociálne poistenie iba v prípade, že ste mali príjmy z podnikania a z inej samostatnej zárobkovej činnosti vyššie, než je rozhodujúca suma. SZČO, ktoré túto rozhodujúcu sumu príjmov prekročila, vzniká povinné sociálne poistenie od 1. júla (resp. od 1. októbra, ak mala SZČO predĺženú lehotu na podanie daňového priznania) kalendárneho roka nasledujúceho po kalendárnom roku, za ktorý bol jej príjem z podnikania a z inej samostatnej zárobkovej činnosti vyšší ako rozhodujúca suma.

Dôchodcovia nemusia platiť sociálne poistenie, ak im bol priznaný starobný, predčasný starobný alebo invalidný dôchodok a dovŕšili dôchodkový vek.

Kedy a kam platiť sociálne poistenie?

V súčasnosti je vaša platba sociálneho poistenia splatná do 8. dňa kalendárneho mesiaca za predchádzajúci kalendárny mesiac. To znamená, že napríklad platba sociálneho poistenia za mesiac január by mala pristáť na účte Sociálnej poisťovne najneskôr 8. februára. Ak sa však platba poistného na účet Sociálnej poisťovne uskutočnila oneskorene, poistné sa považuje za zaplatené včas aj vtedy, ak pri platení bezhotovostným prevodom je ako deň prevodu uvedený posledný deň splatnosti poistného a pri platení poštovou poukážkou sa poistné poukázalo v posledný deň splatnosti poistného.

Sociálne dávky tvoria spolu so sociálnym poistením a sociálnou pomocou komplexný systém sociálneho zabezpečenia občanov. V rámci sociálneho poistenia sa poškodeným občanom v závislosti od konkrétnej situácie vyplácajú dávky z nemocenského, dôchodkového, úrazového a garančného poistenia, a z poistenia v nezamestnanosti. K jednotlivým typom sociálneho poistenia prislúchajú konkrétne a špecifické druhy dávok, na ktorých vyplatenie musí občan spĺňať zákonom stanovené podmienky.

Od 1. mája 2023 vstupuje do platnosti novela zákona o starobnom dôchodkovom sporení. Fyzické osoby, ktorým vznikne prvé dôchodkové poistenie, tak budú automaticky zúčastnené na starobnom dôchodkovom sporení (II. pilier).