Opatrovanie je dôležitá sociálna služba, ktorá zabezpečuje starostlivosť o osoby odkázané na pomoc, či už ide o seniorov, osoby so zdravotným postihnutím alebo chorých. Opatrovanie blízkeho človeka môže byť náročné, pripomínajúce 24-hodinovú službu v nemocnici. Vyžaduje si empatiu, trpezlivosť a schopnosť prispôsobiť sa individuálnym potrebám opatrovanej osoby.

Náplň práce opatrovateľa je rôznorodá a závisí od zdravotného stavu opatrovanej osoby, od varenia a upratovania až po asistenciu pri hygiene a podávaní liekov. Vzhľadom na množstvo otázok ohľadom právomocí opatrovateľky, tento článok zhrnie činnosti, právomoci a povinnosti, ktorými sa musí opatrovateľ riadiť v Rakúsku, s odkazom na relevantnú legislatívu.

Legislatíva opatrovania v Rakúsku

Práva, oprávnenia a povinnosti opatrovateľov sú zakotvené vo viacerých zákonoch. V prvom rade je potrebné pripomenúť rozdiel medzi opatrovateľskou činnosťou vykonávanej na základe závislej pracovnej činnosti (zamestnanec) a opatrovateľskou činnosťou vykonávanou ako samostatne zárobkovo činná osoba (živnostník).

Tento zákon platí pre opatrovanie osôb v ich súkromných domácnostiach, pričom opatrovanie môže byť vykonávané buď na základe samostatnej zárobkovej, alebo závislej pracovnej činnosti.

Závislá pracovná činnosť (zamestnanec)

Najdôležitejšie znaky závislej pracovnej činnosti sú, že zamestnávateľ musí dodržiavať podmienky zákona týkajúce sa pracovného času, pracovného voľna a odvody do sociálnej poisťovne. Na opatrovateľov, ktorý vykonávajú opatrovateľskú činnosť na základe pracovno-právneho vzťahu, sa vzťahujú práva podľa zákona o pomocných silách a zamestnancoch v domácnostiach - Hausgehilfen- und Hausangestelltengesetz (HGHAG), s výnimkou §5 a §6 ods. 1-3 tohto zákona.

Nezávislá pracovná činnosť (živnostník)

Najdôležitejšie znaky nezávislej pracovnej činnosti sú, že doba vykonávanej činnosti a odmena je určovaná dohodou príp. uzatvorenou zmluvou medzi dvoma zmluvnými stranami - opatrovateľ na jednej strane a klient/príp. rodinný príslušník na strane druhej. Opatrovateľ si musí sám zostaviť ročné zúčtovanie príjmu (Einnahme-Ausgaben-Rechnung), príp. daňové priznanie.

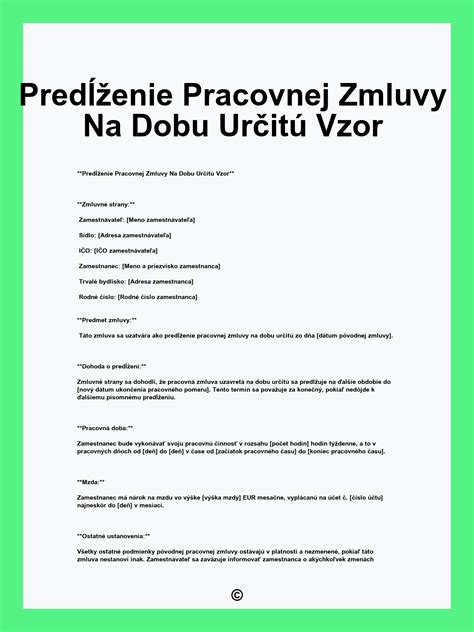

Pracovná zmluva

Pracovná zmluva môže byť uzatvorená medzi opatrovateľom, ktorý dovŕšil 18. rok života a:

- opatrovanou osobou, alebo jej rodinným príslušníkom, príp.

- ak má opatrovaná osoba priznaný nárok na opatrovateľský príspevok.

Pracovný čas a voľno

Zákonné podmienky

Na opatrovateľov, ktorý sú v pracovnom pomere s nejakým verejnoprospešným združením zaoberajúcim sa sprostredkovaní služieb v oblasti sociálnej a zdravotnej starostlivosti sa na pracovný čas a pracovné voľno vzťahujú ustanovenia §3 ods. 1. a §3 určujúce podmienky uzatvárania pracovnej zmluvy a podmienky pracovného času a pracovného voľna.

- Počas jedného 14-dňového pracovného turnusu nasleduje nepretržité pracovné voľno v dĺžke minimálne 14 dní.

- V dvoch po sebe nasledujúcich týždňoch vykonávania opatrovateľskej činnosti (vrátane času pracovnej pohotovosti) nesmie pracovný čas prekročiť 128 hodín.

- Opatrovateľ má počas pracovného dňa nárok na minimálne 3 hodiny voľného času, počas ktorých nesmie byť ani v pracovnej pohotovosti. Z toho musia byť minimálne dve hodiny nepretržité.

- V prípade porušenia nariadení v ods. 2 a 3 §3, má opatrovateľ nárok na náhradu mzdy za každú odpracovanú hodinu, ktorá presiahla stanovený limit.

Pracovná zmluva končí smrťou klienta a to aj v prípade, ak je zmluva uzatvorená s jeho rodinným príslušníkom, alebo inou osobou v zastúpení klienta.

Práva a povinnosti opatrovateľa

Povinnosti voči zamestnávateľovi

Opatrovatelia v rámci pracovno-právneho pomeru sú voči zamestnávateľovi povinný dodržiavať dohodnuté usmernenia, obzvlášť čo sa týka informovanosti zamestnávateľa, rodinných príslušníkov, lekárov a zdravotných zariadení v prípade zhoršenia stavu jemu zverenej osoby.

Činnosti, ktoré môže opatrovateľ vykonávať

Ďalšie činnosti, ktoré môže opatrovateľ vykonávať, zahŕňa zákon o zdravotníckej starostlivosti a ošetrovaní chorých - § 3b Ods. 2 Z 1 až 5 des Gesundheits- und Krankenpflegegesetzes - (GuKG), pokiaľ sa nejedná o činnosti, ktorých vykonávanie si z medicínskeho hľadiska vyžaduje nariadenie odborného lekára, že tieto činnosti môže vykonávať aj osoba, ktorá nemá odbornú spôsobilosť na vykonávanie týchto činností. Ďalšie činnosti zahŕňa §14 Ods. 2 až 4 a § 15 Ods. Ďalšie Povinnosti:

- Vedenie knihy domácnosti: So zaznamenávaním výdavkov uskutočnených pre opatrovanú osobu (nutná súčasť zmluvy podľa § 160 ods. 1 písm. d) ABGB).

- Starostlivosť o predchádzanie nebezpečenstvám: Opatrovateľ/opatrovateľka sa pri poskytovaní služieb má starať o predchádzanie nebezpečenstvám pre zdravie a život opatrovanej osoby.

Dôležité je tiež si uvedomiť, že kompetencie opatrovateľov v domácnosti v Rakúsku sú presne dané a definované. Medzi ne nepatria napríklad kosenie záhrady, dojenie kráv a ani varenie či starostlivosť o celú rodinu klienta! Je tiež presne definované, že nemôžete vykonávať ošetrovateľské úkony.

Finančné a daňové aspekty

Cestovné náklady

Cestovné náklady na dopravu ku klientovi a späť hradí klient v plnej výške.

Sviatky

V sviatočné dni 25.12., 26.12., 1.1. klienti vyplácajú honorár priamo opatrovateľom na konci každého turnusu v hotovosti alebo na účet.

Vecné dávky (Sachbezug) a príjem podnikateľa v Rakúsku

V Rakúsku sa rieši otázka vecných dávok (Sachbezug) pre živnostníkov-opatrovateľov. Vecná dávka je nepeňažný príjem zamestnanca, napríklad bezplatné ubytovanie a strava. Finančný úrad vydal odporúčanie, že uplatňovanie vecných príjmov je u živnostníkov s cieľom pokryť náklady spojené so spoločným využívaním životného priestoru a potrebného stravovania. Sachbezug teda nie je automaticky príjmom opatrovateľa, pracujúceho na živnosť, pokiaľ to sám takto nechce, resp. si to nedohodne so zmluvným partnerom.

Živnostník si odmenu za svoje služby dohaduje so svojím klientom. Za svoje služby môže požadovať ľubovoľnú sumu, na ktorú sám ohodnotí svoju prácu. Samozrejme, aby mohol vykonávať svoju prácu, musí si nájsť aj klienta, ktorí z jeho požiadavkami bude súhlasiť, resp. musia nájsť spoločnú dohodu, čo sa týka odmeny za poskytnuté služby, spôsob vykonávania práce a pod. Opatrovateľ musí samozrejme dodržať zákonom stanovené povinnosti pri poskytovaní opatrovateľských služieb, ktoré mu stanovuje zákon.

Daňové zmeny a úľavy

V Rakúsku došlo k zmenám vo výške dane pri príjme medzi 11.000 € a 18.000 €, ktorá sa znížila z 25% na 20%. Drobní podnikatelia si môžu uplatniť paušálne výdavky vo výške 12% resp. 6% pri istých druhoch živnosti.

Paušálne výdavky

Väčšina drobných podnikateľov v Rakúsku si uplatňuje výdavky z podnikania paušálne. Paušálne výdavky sú vo výške 12% resp. 6% pri istých druhoch živnosti. Cestovné výdavky je možné uplatniť spolu s paušálnymi len za presne určených podmienok. Na vystavenej faktúre je potrebné mať uvedenú presnú výšku príspevku na cestovanie a od vodiča, ktorému je zaplatené za dopravu, potvrdenie o výdavku na tú istú sumu. Takýto kombinovaný odpis zníži výšku poistenia aj o niekoľko stoviek za kal. rok. Je potrebné mať za každý kalendárny rok spravené zúčtovanie príjmu - Einnahmen - Ausgaben Rechnung, výpočet obratu a základu dane.

Od roku 2020 sa zaviedol pre drobných podnikateľov aj nový paušál vo výške 45% pre firmy zaoberajúce sa výrobou a vo výške 20% pre firmy poskytujúce služby, kde patrí aj opatrovanie - Personenbetreung. Podmienkou na uplatnenie je, že obrat firmy nesmie prekročiť sumu 35.000eur. Jednorazové prekročenie obratu do 40.000eur nie je prekážkou na uplatnenie paušálu, ak v predchádzajúcom roku nebol limit 35.000eur prekročený. Takisto podnikanie nesmie byť v danom kalendárnom roku prerušené. Z toho vyplýva, že drobný podnikateľ má dve možnosti uplatnenia paušálnych výdavkov. Buď Basispauschalierung, alebo Kleinunternehmerpauschalierung.

Dôležité aspekty opatrovania v Rakúsku

Rozdiel medzi klientom a pacientom

V kontexte opatrovania v domácnosti je dôležité používať správnu terminológiu. Opatrujete klientov, nie pacientov. Pacienti sú v nemocniciach.

24-hodinová opatera

Je nevyhnutné zmeniť pojem „24 hodinová opatrovanie“. Toto pomenovanie nepretržitej prítomnosti navádza k chybnej domnienke, že opatrovatelia majú povinnosť pracovať 24 hodín denne! Nie nemajú! Sú prevažne živnostníci, ktorí ako každý iný človek majú právo na odpočinok, nepretržitý spánok, jedlo, teplo, vhodné podmienky, ubytovanie.

Dohoda s agentúrou a klientom

Keďže veľká väčšina opatrovateliek pracuje cez agentúry, je nevyhnutné, mať vopred pred podpisom zmluvy s klientom dohodnuté všetky podmienky. Ak Vám podmienky nevyhovujú - nepodpisujte!

Domáca opatera ako luxusná služba

Ani v Rakúsku nie je domáca opatera štandard, je to luxusná služba, ktorá nie je dostupná každému, kto by ju potreboval.

Práva a potreby opatrovateľov

Téma sa týka opatrovateliek v Rakúsku, ale poučenie pre všetkých by malo byť - vážiť si samých seba, nedovoľte páchať na sebe žiadne násilie, ponižovanie. Nie ste otroci, ste ľudia, ktorí majú svoje práva a svoje potreby.

Práca opatrovateľky v Rakúsku na živnosť

Rozhodli ste sa pracovať ako opatrovateľka v Rakúsku na rakúsku živnosť? Je to skvelé rozhodnutie, ktoré vám umožní pracovať legálne, zarábať pravidelne a využiť všetky výhody podnikania v zahraničí. Avšak, predtým, ako nastúpite do svojej prvej rodiny, čaká vás niekoľko krokov, ktoré treba vybaviť na slovenských aj rakúskych úradoch.

Založenie rakúskej živnosti

Prvým a najdôležitejším krokom je získanie rakúskej živnosti, tzv. Gewerbeberechtigung. Opatrovateľ/ka vykonáva svoju činnosť na základe zmluvy (Werkvertrag) uzavretej medzi živnostníkom a opatrovanou osobou, resp. jej zástupcom. Živnosť sa nahlasuje v mestách na Magistráte, mimo miest na okresných úradoch Bezirkshauptmannschaft (BH) podľa miesta výkonu opatrovateľskej činnosti. Odosiela sa to na tlačive Gewerbeanmeldung spolu s príslušnými prílohami.

Je potrebné, aby opatrovateľ/ka bola prihlásená na prechodný pobyt, bez tohto prihlásenia nie je možné založenie živnosti. Založenie živnosti príslušný BH oznámi na hospodárskej komore (WKO) a sociálnej poisťovni (SVS). Niektoré agentúry zabezpečujú založenie živnosti všetkým zaregistrovaným opatrovateľom/kám, ktorí vycestujú do rodiny.

Hospodárska komora (WKO)

WKO - Wirtschaftskammer - Hospodárska komora - je to zoskupenie všetkých podnikateľských subjektov v Rakúsku. Každá spolková krajina má príslušnú hospodársku komoru. Každý opatrovateľ/ka sa založením živnosti stáva členom hospodárskej komory, je mu pridelené číslo WKO (Mitgliedsnummer) - toto číslo sa používa ako variabilný symbol pri úhrade členských poplatkov, ktoré sa platia raz ročne pre jednotlivé spolkové krajiny podľa miesta podnikania (Standortverlegung). Ak zmeníte miesto výkonu podnikateľskej činnosti v priebehu roka, napr. v prípade, že ste zaplatili členský poplatok vo viacerých spolkových krajinách, je možné si požiadať o započítanie.

Oznámenie podnikateľskej činnosti na Finančnom úrade

Oznámenie podnikateľskej činnosti sa oznamuje na tlačive Verf 24 (Fragebogen) - tento formulár slúži na oznámenie začatia podnikateľskej činnosti v Rakúsku. Fragebogen sa odosiela s prílohami a dotazníkom (Beiblatt) na príslušný finančný úrad podľa miesta podnikania (Standortverlegung). Je potrebné ho odoslať do 1 mesiaca od začatia podnikateľskej činnosti s príslušnými prílohami.

Napr. Meldezettel - formulár na prihlásenie na prechodný pobyt v mieste trvalého bydliska opatrovanej osoby. Tento formulár je opatrovateľ/ka povinný odovzdať pri každom novom nástupe do novej rodiny opatrovanej osobe alebo splnomocnenému zástupcovi opatrovanej osoby, aby ho prihlásili na prechodný pobyt.

Zdravotné poistenie

Ak ste poistená v Rakúsku (ako živnostníčka), ale chcete mať zdravotnú starostlivosť aj na Slovensku (napr. u svojho lekára), formulár E106 je pre vás kľúčový. S E106 si môžete vybaviť plnú zdravotnú starostlivosť aj na Slovensku, hoci platíte odvody len v Rakúsku. Odoslanie formulára E-106 - tento formulár slúži na to, aby OP mohla byť ošetrená na Slovensku, aj v Rakúsku, aj keď už na Slovensku nie je zdravotne poistená. Niektoré agentúry odosielajú tento formulár elektronicky na SVS a SVS už vyplnenú E-106 posiela elektronicky na príslušnú zdravotnú poisťovňu na Slovensku, ktorú opatrovateľ/ka pred vycestovaním mala.

Daňové povinnosti opatrovateľov v Rakúsku

Rakúsko je obľúbenou destináciou pre Slovákov hľadajúcich prácu, vrátane opatrovateľov. Ak pracujete alebo plánujete pracovať v Rakúsku ako opatrovateľ, je dôležité poznať svoje povinnosti, najmä v oblasti daní. Tento článok poskytuje komplexný prehľad o povinnostiach opatrovateľov v Rakúsku, s dôrazom na daňové priznanie a súvisiace aspekty.

Základné povinnosti opatrovateľov pracujúcich na živnosť v Rakúsku

Opatrovatelia, ktorí vykonávajú opatrovateľskú činnosť na živnosť, majú niekoľko základných povinností, ktoré je potrebné dodržiavať. Medzi tieto povinnosti patrí vedenie účtovníctva, platenie daní a dodržiavanie platných zákonov a nariadení.

-

Vedenie účtovníctva a zúčtovanie príjmov

Po ukončení účtovného roka (v Rakúsku kalendárny rok) musí každý živnostník urobiť zúčtovanie svojho celoročného príjmu. Vykonáva sa to systémom Einnahmen-Ausgaben-Rechnung podľa rakúskeho zákona o dani z príjmu - Einkommenssteuergesetz-EStG 1988. Je to systém jednoduchého účtovníctva určeného pre malé a stredné firmy. Tento systém umožňuje jednoduché sledovanie príjmov a výdavkov, čo je nevyhnutné pre správne podanie daňového priznania.

-

Daňové priznanie na Slovensku

Väčšina opatrovateľov a opatrovateliek pracujúcich v Rakúsku má trvalé bydlisko na Slovensku a pracujú na turnusy. Ich stredisko životných záujmov je tiež na Slovensku, čo znamená, že sú rezidentmi Slovenskej republiky. Preto sú povinní podať daňové priznanie na Slovensku, ak ich zdaniteľné príjmy z celosvetových zdrojov v kalendárnom roku presiahli 50 % zo sumy nezdaniteľnej časti základu dane na daňovníka. Pre rok 2025 je to suma 2 876,90 € (podľa zákona č. 595/2003 Z. z. o dani z príjmov).

Od roku 2020 sa na príjmy zo živnosti dosiahnuté mimo územia Slovenskej republiky uplatňuje metóda zápočtu dane.

Povinnosť podať daňové priznanie na Slovensku

Daňové priznanie k dani z príjmov za zdaňovacie obdobie je povinný podať daňovník, ak jeho celkové zdaniteľné príjmy presiahli určitú sumu. Pre rok 2024 je to suma 2 823,24 eura. Dôležité je, že sa berú do úvahy všetky dosiahnuté zdaniteľné príjmy, vrátane tých zo zahraničia, teda aj z Rakúska.

Povinnosť podať daňové priznanie môže vzniknúť aj vtedy, ak ste v predošlom zdaňovacom období dosiahli stratu alebo ak vás k podaniu priamo vyzval správca dane (Finančná správa). Všetky uvedené podmienky sa vzťahujú iba na daňových rezidentov Slovenskej republiky. Daňovým rezidentom je osoba, ktorá má na Slovensku trvalý pobyt alebo bydlisko, alebo sa tu obvykle zdržiava aspoň 183 dní v príslušnom kalendárnom roku.

Ak máte na Slovensku trvalý pobyt a v Rakúsku ste zarobili viac ako stanovenú hranicu (alebo sa vás týkajú ďalšie podmienky), máte povinnosť podať daňové priznanie na Slovensku, aj keď ste na Slovensku nezarobili v danom roku ani euro. V takom prípade si podáte tzv. daňové priznanie.

Podanie daňového priznania vám môže pomôcť finančne si prilepšiť formou vrátenia daní z Rakúska. Ak pracujete v Rakúsku ako zamestnanec, s vysokou pravdepodobnosťou vám mohol vzniknúť nárok na daňový preplatok. Pre vrátenie daní z Rakúska je potrebné aj slovenské daňové priznanie. Rakúsky daňový úrad vyžaduje potvrdenie o vašich celosvetových príjmoch, tzv. formulár EU/EWR (hovorovo formulár E9). Tento formulár vám vydá slovenský daňový úrad, ale iba na základe podaného slovenského daňového priznania.

Ak ste mali príjem zo zahraničia, slovenská legislatíva vám umožňuje predĺžiť si termín na podanie daňového priznania až do 30. septembra. Budete potrebovať niekoľko dôležitých údajov o vašom pracovnom pôsobení v Rakúsku a predovšetkým potvrdenie o zdaniteľných príjmov.

Daňové priznanie pre opatrovateľky

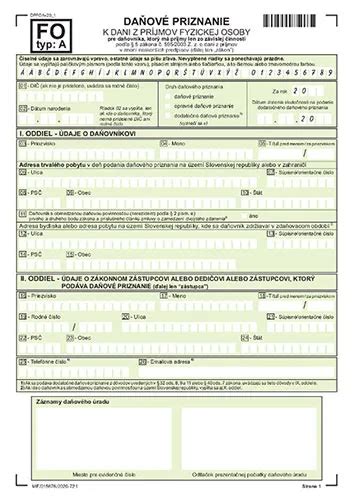

Opatrovateľky pracujúce v zahraničí si musia podať daňové priznanie. Ak poskytujú opatrovanie na živnosť, použijú tlačivo určené pre fyzické osoby typ B.

Príklad: Opatrovateľka Zuzana Kováčová

Opatrovateľka Zuzana Kováčová je daňovým rezidentom Slovenskej republiky a musí si vysporiadať príjmy zo zahraničných zdrojov. Vlani mala príjmy zo živnosti v Rakúsku na základe rakúskeho živnostenského oprávnenia. Za opatrovanie dostala celkom 15 640 eur a preukázateľne zaplatené povinné poistné v Rakúsku bolo 1 920 eur. Podáva daňové priznanie aj na Slovensku na tlačive určenom pre fyzické osoby typu B.

Postup pri vypĺňaní tlačiva (typ B)

- Strana 1: Do riadka 01 doplní svoje rodné číslo, keďže na Slovensku nie je registrovaná na daň z príjmov a nemá pridelené daňové identifikačné číslo (DIČ). Do riadku 03 doplní SK NACE 88990.

- Strana 2: V III. VI. oddiele, Tabuľka č. 1, pod tabuľkou č. 1 zaškrtne možnosť „Uplatňujem výdavky percentom z príjmov podľa § 6 ods. 10 zákona pri príjmoch podľa § 6 ods. 1 a 2 zákona“. Uvedie „Preukázateľne zaplatené poistné z príjmov podľa § 6 ods. 1 a 2 zákona“.

- Riadok 41: 15 640 eur (Príjmy z tabuľky č. 1, stĺpec 1)

- Riadok 42: 11 304 eur (Výdavky z tabuľky č. 1, stĺpec 2)

- IX. oddiel: Riadok 72: 4 336 eur (základ dane podľa § 5 a § 6 ods. 1 a 2 zákona)

- XII. oddiel: Kód štátu: 040 (Rakúsko - podľa vyhlášky Štatistického úradu SR č. 112/2012 Z. z.). Druh príjmu: § 6 ods. 1 písm. a)

- XIII. oddiel: Riadok 143: Daňovník uvedie počet príloh 4 (Prílohy č. 1 až 4).

Na každej strane tlačiva, aj na tej, ktorú nevypĺňate, nezabudnite doplniť rodné číslo v záhlaví.

-

Daňové priznanie v Rakúsku

Ďalšia povinnosť je podanie daňového priznania v Rakúsku. Daňové priznanie v Rakúsku je povinný podať každý opatrovateľ/ka, ktorí boli na jeho podanie vyzvaní finančným úradom, alebo ktorých príjem za uplynulý kalendárny rok presiahol určitú výšku. Pri príjme pod touto hranicou nie je povinné podávať daňové priznanie. Finančný úrad v Rakúsku môže aj v priebehu roka vyzvať daňovníka na podanie daňového priznania.

Kedy podať daňové priznanie v Rakúsku

Daňové priznanie v Rakúsku je povinný podať každý, ktorí boli na jeho podanie vyzvaní príslušným Finančným úradom, t.j. ak Váš čistý príjem zo živnosti presiahol za uplynulý rok, čiže za rok 2024, sumu 12.816,- €. Ak ste dosiahli príjem, ktorý podlieha zdaneniu podľa § 42 Abs.

Čo doložiť k daňovému priznaniu v Rakúsku

K daňovému priznaniu v Rakúsku je potrebné doložiť Váš príjem z opatrovania (napr. Honorarnote, alebo tabuľku príjmu) za príslušný rok, kópie dokladov o zaplatených odvodoch do SVS (napr. šeky, výpisy z účtu), po prípade aj kópie dokladov o zaplatenej doprave, zaplatené WKO, poplatky agentúre (ak si chcete uplatniť v daňovom priznaní skutočné výdaje). Ak ste poberali v Rakúsku nemocenské dávky z dobrovoľného pripoistenia (Unterstutzunggeld) je to považované za zdaniteľný príjem. Skutočne vynaložené výdavky na odvody na sociálne poistenie príp. alebo skutočne vynaložené výdavky, ktoré súvisia z vykonávanou činnosťou opatrovateľa napr.

Podmienky pre vrátenie dane v Rakúsku

O vrátenie dane prostredníctvom podania daňového priznanie zo závislej činnosti je možné požiadať v Rakúsku spätne za posledných 5 rokov. V rámci daňového priznania si môžete uplatniť vyplatenie daňových preplatkov a bonusov, ktoré vzniknú po podaní daňového priznania. K žiadosti o vrátenie dane je v prvom rade potrebný formulár EU/EWR (E9). Čiže daňovník pracujúci v Rakúsku si od svojho zamestnávateľa vyžiada potvrdenie o zdaniteľnej mzde (Lohnzettel), potom musí najprv daňové priznanie z príjmov z Rakúska na Slovensku a následne musí požiadať slovenský daňový úrad o vydanie potvrdenia E9. Formulár E9 slúži na zistenie všetkých príjmov daňovníka dosiahnutých v kalendárnom roku aj mimo územia Rakúska. Bez tohto formuláre nie je možné požiadať o vrátenie dane z Rakúska. Ak by sa nedoložil formulár E9, tak v rakúskom daňovom priznaní by nemusel vzniknúť preplatok, preto je dôležité ho doložiť. V Rakúskom daňovom priznaní zo závislej činnosti si môžete základ dane znížiť o rôzne položky a tým zvýšiť preplatok.

Reisekosten - cestovné náklady - sú to napr. Daňový preplatok je vyplatený priamo rakúskym finančným úradom na účet klienta/daňovníka. Úhrada preplatku po podaní daňového priznania môže trvať 2-6 mesiacov, v závislosti od vyťaženosti finančného úradu.

Zdaňovanie príjmov zo zahraničia

Pri zdaňovaní príjmov zo zahraničia je potrebné zohľadniť metódy zamedzenia dvojitého zdanenia:

- Metóda vyňatia príjmov: Príjem zo zahraničia sa vyjme zo základu dane na Slovensku.

- Metóda zápočtu dane: Daň zaplatená v zahraničí sa započíta na daňovú povinnosť na Slovensku.

Pri príjmoch zo zamestnania je možné uplatniť metódu vyňatia príjmov zo štátu, s ktorým Slovenská republika má uzavretú zmluvu o zamedzení dvojitého zdanenia a tieto príjmy boli v zahraničí preukázateľné zdanené, ak je tento postup pre daňovníka výhodnejší. Pri príjmoch zo živnosti musí daňovník použiť metódu, ktorá je určená v príslušnej zmluve o zamedzení dvojitého zdanenia.

V minulých rokoch do roku 2019 daňovníci k príjmom zo živnosti vykonávanej na území Rakúska uplatňovali v daňovom priznaní za účelom zamedzenia dvojitého zdanenia metódu vyňatia príjmov, t. j. príjmy zo zdrojov v zahraničí boli vyňaté zo zdanenia na Slovensku. V zdaňovacom období 2020 však už nie je možné použiť metódu vyňatia príjmov.

Daňový bonus na dieťa

V daňovom priznaní na Slovensku si môžete uplatniť Daňový bonus na deti, ktoré sa sústavne pripravujú na povolanie, najviac však do 25 rokov veku, ak tento daňový bonus nepoberá druhý z rodičov. Daňový bonus na vyživované dieťa si môže uplatniť daňovník na každé vyživované dieťa, a to vlastné, osvojené, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu a dieťa druhého z manželov, žijúce s ním v domácnosti, ktoré sa považuje za nezaopatrené dieťa podľa zákona č. 600/2003 Z. z.

Výška daňového bonusu

- 140 eur mesačne, ak vyživované dieťa nedovŕšilo 18 rokov veku; za mesiace január až apríl iba v prípade, ak sa na vyživované dieťa neposkytla dotácia na podporu výchovy k stravovacím návykom dieťaťa podľa § 4 ods. 3 písm. c) zákona č. 544/2010 Z. z. o dotáciách v znení neskorších predpisov.

Pre splnenie podmienky výšky dosiahnutých príjmov sa príjmy zo závislej činnosti a príjmy z podnikania alebo z inej samostatnej zárobkovej činnosti spočítajú od oboch rodičov. Za splnenia podmienok a spočítania čiastkových základov dane si môže daňový bonus na vyživované dieťa uplatniť len jeden z rodičov. Ak podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov a daňovník uplatňujúci si nárok na daňový bonus nemá základ dane (čiastkový základ dane) podľa § 5 alebo podľa § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrn, môže pri podaní daňového priznania k dani z príjmov navýšiť svoj základ dane o úhrn základov dane podľa § 5 a § 6 ods. Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo z príjmov podľa § 6 ods.

Daňové bonusy v Rakúsku

- Daňový bonus pre poberateľov rodinných prídavkov - volá sa to aj „Negatívna daň“.

- Alleinverdienerabseztbetrag - bonus pre samoživiteľov rodín. Čiže nárok na tento bonus má vydatá/ženatý, partner/partnerka (ktorí žijú v spoločnej domácnosti) - ak ho nepoberá druhý z partnerov, za splnenia týchto podmienok. V prípade cudzincov musí druhý manžel/ka - parner/ka doložiť potvrdenie o výške svojho príjmu na tlačive E9 (Bescheinigung EU/EWR).

- Alleinerzieherabsetzbetrag - bonus pre samoživiteľov detí. Nárok na tento bonus majú slobodné a rozvedené matky a otcovia, vdovy, vdovci. Tento bonus nahrádza doteraz uplatňovaný Kinderfreibetrag (440,- eur ročne) a tiež aj výdavky na opatrovanie detí-Kinderbetreuungskosten.

- Familienbonus Plus:

- Do 18. roku veku dieťaťa - sa znižuje daň.

- Po 18. roku veku dieťaťa - Ak z dôvodu nízkeho príjmu nevznikne daňová povinnosť - bonus sa neuplatní, čiže sa nevypláca.

Familienbonus Plus sa uplatňuje len za tie mesiace, za ktoré sú vyplácané rodinné prídavky. Uplatňuje sa v daňovom priznaní formulárom L1k, resp. si ho môžu dať zamestnanci uplatniť formulárom E30 počas roka u zamestnávateľa.