Keď sa rodičom vypláca materská dávka, otázka, či treba podávať daňové priznanie, prichádza každú jar spolu s formulármi. Z článku sa dozviete, kedy ho musíte podať, či sa samotná materská uvádza do priznania a či si váš manžel uplatní v daňovom priznaní nezdaniteľnú časť základu dane na manželku, ak ste na materskej. Článok je zameraný na materskú dovolenku, teda obdobie krátko pred a po narodení dieťaťa (celkom 34 týždňov). Počas neho poberáte nemocenskú dávku materské. Nepokrýva problematiku rodičovskej dovolenky, ktorá nasleduje po materskej dovolenke. Postupne sa zameriame na jednotlivé situácie žien na materskej a vysvetlíme, či v nich musíte podávať daňové priznanie.

Pred materskou ste vykonávali podnikanie ako hlavnú činnosť

Pred materskou ste podnikali a zároveň ste si platili sociálne poistenie, takže máte nárok na nemocenskú dávku materské. Počas jej poberania môžete podnikať bez obmedzení, či už osobne alebo prostredníctvom iných ľudí. Nie je teda vôbec potrebné, aby ste živnosť kvôli materskej pozastavili alebo zrušili. Daňové priznanie podávate, pretože potrebujete zdaniť príjmy. Výnimkou by bola jedine situácia, ak by vaše zdaniteľné príjmy za rok nepresiahli 50 % sumy ročnej nezdaniteľnej časti základu dane na daňovníka (pre daňové priznanie podávané za rok 2023 je to suma 2 461,41 eura) a zároveň by ste nevykázali daňovú stratu. Vtedy daňové priznanie podať nemusíte.

Pred materskou ste mali podnikanie ako vedľajšiu činnosť popri zamestnaní

Pokiaľ ste pred materskou dovolenkou boli zamestnaná, podnikanie mali ako vedľajšiu činnosť (prípadne v ňom pokračujete) a zamestnaním a podnikaním ste si zarobili spolu viac ako 50 % sumy ročnej nezdaniteľnej časti základu dane na daňovníka (pre daňové priznanie podávané za rok 2023 je to suma 2 461,41 eura) alebo ste vykázali daňovú stratu, musíte podať daňové priznanie. Spomínaná suma označuje váš hrubý príjem zo zamestnania (hrubá mzda) a podnikania (hrubé príjmy), nie vašu čistú mzdu a čistý zisk (príjmy − výdavky). Ak ste si zamestnaním a vedľajším podnikaním zarobili najviac 50 % sumy ročnej nezdaniteľnej časti základu dane na daňovníka a nevykázali daňovú stratu, daňové priznanie podávať nemusíte.

S podnikaním začínate až na materskej

Teraz sa pozrieme na tretiu situáciu. Boli ste zamestnaná, nastúpili ste na materskú dovolenku a nanovo rozbiehate podnikanie. V takom prípade je podnikanie vašou vedľajšou činnosťou popri materskej dovolenke.

Príklad č. 1: Petra nastúpila na materskú a neskôr začala podnikať

Petra bola zamestnaná ako kaderníčka. V júli 2023 nastúpila na materskú dovolenku. Po pár mesiacoch si chce privyrobiť. V januári 2024 si zriadi živnostenské oprávnenie a stane sa SZČO. Na jar 2024 daňové priznanie za rok 2023 nepodáva, pretože v roku 2023 ešte nepodnikala. Svoje prvé daňové priznanie podá až na jar 2025 a aj to len vtedy, ak za rok 2024 dosiahne zdaniteľné príjmy presahujúce sumu 2 823,24 eura (50 % sumy ročnej nezdaniteľnej časti základu dane na daňovníka na rok 2024) alebo vykáže daňovú stratu.

Príklad č. 2: Petra začala podnikať skôr

Čo keby Petra začala podnikať skôr? Napríklad už v októbri 2023. Ak by si celkovo zamestnaním a podnikaním zarobila viac ako 2 461,41 eura (50 % sumy ročnej nezdaniteľnej časti základu dane na daňovníka na rok 2023) alebo vykázala daňovú stratu, musí na jar 2024 podať daňové priznanie. Od svojho zamestnávateľa by do 10. marca 2024 získala potvrdenie o zdaniteľných príjmoch, pretože do priznania musí uviesť všetky svoje príjmy - tie zo zamestnania aj z podnikania. Materskú Petra do daňového priznania neuvádza, pretože táto dávka nepodlieha dani z príjmov.

Príklad č. 3: Petra začala podnikať, ale nepresiahla limit príjmov

Keby Petra začala podnikať v októbri 2023, ale do konca roka by si celkovo zamestnaním a podnikaním nezarobila viac ako 2 461,41 eura a nevykázala daňovú stratu, nemusí na jar 2024 daňové priznanie podávať.

Na materskej si privyrábate na dohodu

Ak popri materskej dovolenke vezmete brigádu na dohodu o pracovnej činnosti alebo dohodu o vykonaní práce (DPČ alebo DVP), tak váš zamestnávateľ z vašej mzdy vyberie a odvedie preddavok na daň z príjmov. To znamená, že váš príjem je už zdanený a preto ak zamestnávateľa po skončení roka požiadate o vykonanie ročného zúčtovania dane, nemusíte kvôli nemu podávať daňové priznanie. Ak o vykonanie ročného zúčtovania dane zamestnávateľa nepožiadate, musíte podať daňové priznanie, ale len ak vaše príjmy presiahli 50 % sumy ročnej nezdaniteľnej časti základu dane na daňovníka. Ak zamestnávateľa nepožiadate o vykonanie ročného zúčtovania dane a vzhľadom na nízke príjmy ani nemáte povinnosť podať daňové priznanie, môže byť pre vás výhodné si ho podať. Uplatníte si v ňom plné sumy nezdaniteľných častí základu dane a daňové bonusy a pokiaľ vám vyjde preplatok, dostanete časť zaplatenej dane späť.

Poznámka: Pri privyrábaní počas poberania materskej si však dajte pozor na to, aby ste si neprivyrábali na základe toho istého pracovnoprávneho vzťahu, z ktorého ste si uplatnili nárok na materské. Stratili by ste naň nárok. Môžete však uzatvoriť nový pracovný pomer alebo novú dohodu u toho istého zamestnávateľa alebo u iného zamestnávateľa.

Uvádza sa materská do daňového priznania?

Ak ste zistili, že daňové priznanie musíte podávať, možno premýšľate, či do neho uvádzate aj materskú, t. j. peniaze, ktoré ste dostali ako peňažnú pomoc v materstve. Príjem z materskej je oslobodený od dane z príjmov, a to v plnej výške. Preto ho do daňového priznania neuvádzate.

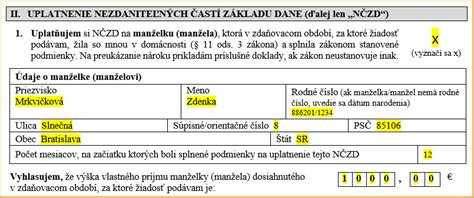

Daňový bonus na manželku/manžela

Ak má jeden z manželov len veľmi nízke príjmy, môže si ten druhý vo svojom daňovom priznaní uplatniť nezdaniteľnú časť základu dane na manželku/manžela maximálne vo výške 19,2-násobku životného minima platného k 1. januáru príslušného zdaňovacieho obdobia (pre rok 2023 je to suma 4 500,86 eura). Výška nezdaniteľnej časti základu dane na manželku/manžela závisí od príjmov:

- ak daňovník dosiahne základ dane z príjmov zo zamestnania, z podnikania a z inej samostatnej zárobkovej činnosti rovnajúci sa alebo nižší ako 176,8-násobok platného životného minima, jej výška sa vypočíta podľa vzorca = 19,2-násobok platného životného minima - vlastný príjem manželky (manžela),

- ak daňovník dosiahne základ dane z príjmov zo zamestnania, z podnikania a z inej samostatnej zárobkovej činnosti vyšší ako 176,8-násobok platného životného minima, jej výška sa vypočíta podľa vzorca = 63,4-násobok platného životného minima - 1/4 základu dane daňovníka - vlastný príjem manželky (manžela).

Aj z uvedených vzorcov na výpočet nezdaniteľnej časti základu dane na manželku/manžela vyplýva, že aby si ju váš manžel mohol uplatniť, nesmiete si zarobiť viac ako 19,2-násobok životného minima platného k 1. januáru príslušného zdaňovacieho obdobia. Do tejto sumy vlastných príjmov manželky (manžela) sa započítava akýkoľvek príjem, aj keď je od dane z príjmov oslobodený, napríklad:

- materská,

- príjmy z podnikania,

- príjmy zo zamestnania,

- príjmy z predaja v majetku,

- nemocenské,

- ošetrovné,

- podpora v nezamestnanosti,

- výhry,

- dary,

- dedičstvo,

- príjmy z prenájmu,

- všetky typy dôchodkov.

Naopak rodičovská dovolenka sa do vlastného príjmu nezapočítava. Nezahŕňa sa do neho ani zamestnanecká prémia, daňový bonus na dieťa, zvýšenie dôchodku pre bezvládnosť, štátne sociálne dávky a študentské štipendium. Môže sa stať, že pokiaľ budete na materskej dovolenke, váš manžel si nezdaniteľnú časť nebude môcť uplatniť.

Kedy vzniká povinnosť podať daňové priznanie

Povinnosť podať daňové priznanie sa odvíja od výšky dosiahnutých príjmov. Pre rok 2025 je hranica 2 876,90 eura, čo predstavuje 50 % nezdaniteľnej časti základu dane na daňovníka, ktorá je vo výške 5 753,79 eura. Ak ste v roku 2025 dosiahli nižšie príjmy, nevzťahuje sa na vás povinnosť podať daňové priznanie. Pre niektoré skupiny daňovníkov však môže byť dobrovoľné podanie daňového priznania výhodné, keďže im umožňuje získať späť zrazenú daň.

Dobrovoľné daňové priznanie

Vybrali sme najčastejšie situácie, v ktorých môže daňovník získať späť zrazenú daň z príjmu prostredníctvom dobrovoľného daňového priznania. Ide najmä o prípady, keď počas roka síce vznikla povinnosť platiť preddavky na daň, no po zohľadnení nezdaniteľnej časti základu dane alebo nízkych príjmov vyjde výsledná daňová povinnosť nulová. V takýchto situáciách môže daňovník po podaní daňového priznania požiadať o vrátenie preplatku na dani.

Študenti pracujúci na dohodu o brigádnickej práci študentov

Dobrovoľné daňové priznanie sa oplatí podať aj študentom, ktorých príjmy v roku 2025 nepresiahli 2 876,90 eura, zamestnávateľ im z príjmu zrážal preddavky na daň a zároveň si neuplatnili nezdaniteľnú časť základu dane za celý rok. Typickým príkladom je brigáda len počas letných prázdnin. V daňovom priznaní si študent môže uplatniť nezdaniteľnú časť základu dane aj za zvyšné mesiace roka, v ktorých nepracoval. Výsledkom môže byť preplatok na dani, ktorý mu správca dane vráti.

Poberatelia dôchodku, ktorí počas roka pracovali

Dobrovoľné daňové priznanie môžu podať aj poberatelia dôchodku, ktorí si v roku 2025 privyrábali na dohodu alebo na pracovnú zmluvu. Ak ich príjmy zo zamestnania nepresiahli 2 876,90 eura a zamestnávateľ im z príjmu zrazil preddavky na daň, môžu požiadať o ich vrátenie. Dôchodca požiada zamestnávateľa o potvrdenie o zdaniteľných príjmoch, ktoré priloží k daňovému priznaniu. Po jeho podaní mu spravidla vznikne preplatok na dani vo výške zrazených preddavkov, ktorý mu správca dane vráti.

Zamestnanci a zamestnankyne, ktorí časť roka pracovali a časť roka boli na materskej alebo rodičovskej dovolenke

Na vrátenie zrazenej dane môžu mať nárok aj rodičia, ktorí počas roka kombinovali prácu a materskú alebo rodičovskú dovolenku, teda časť roka pracovali a následne nastúpili na materskú či rodičovskú dovolenku, prípadne sa z nej vrátili späť do práce. Ak ich celkové zdaniteľné príjmy v roku 2025 nepresiahli 2 876,90 eura, môžu si v daňovom priznaní uplatniť nezdaniteľnú časť základu dane aj za mesiace, počas ktorých boli na materskej alebo rodičovskej dovolenke. Legislatíva totiž umožňuje uplatniť si celú nezdaniteľnú časť základu dane bez ohľadu na to, koľko mesiacov v roku daňovník pracoval. Výsledkom môže byť preplatok na dani, ktorý správca dane po podaní daňového priznania vráti.

Zamestnanci a zamestnankyne, ktorí boli časť roka nezamestnaní

Podobný princíp platí aj pri daňovníkoch, ktorí boli časť roka evidovaní na úrade práce a časť roka pracovali. Ak ich celkové zdaniteľné príjmy v roku 2025 nepresiahli 2 876,90 eura, môžu podať dobrovoľné daňové priznanie. V ňom si uplatnia nezdaniteľnú časť základu dane aj za mesiace, počas ktorých boli vedení v evidencii uchádzačov o zamestnanie. Ak im po započítaní nezdaniteľnej časti vznikne preplatok na dani, môžu požiadať správcu dane o jeho vrátenie.

Návod Odklad lehoty podania Daňového priznania #BlueNumbersSKCZ

Ďalšie situácie, kedy sa oplatí dobrovoľne podať daňové priznanie

Ak si daňovník počas roka neuplatňoval daňové úľavy, na ktoré mal nárok, môže si ich dodatočne uplatniť v daňovom priznaní. Ide najmä o tieto úľavy:

- daňový bonus na dieťa,

- daňový bonus na zaplatené úroky z hypotéky vo výške 50 % zaplatených úrokov, maximálne do 400 eur,

- nezdaniteľnú časť základu dane na manžela alebo manželku,

- nezdaniteľnú časť základu dane na doplnkové dôchodkové sporenie (3. pilier) do výšky 180 eur.

Uplatnením týchto daňových úľav si môže daňovník znížiť daňovú povinnosť, prípadne mu vznikne preplatok na dani, ktorý správca dane po podaní daňového priznania vráti.

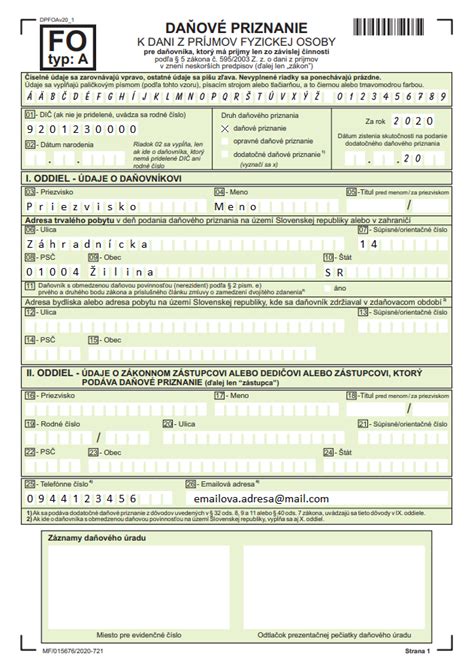

Aký typ tlačiva použiť na podanie daňového priznania?

Na podanie daňového priznania použite formulár daňové priznanie FO - typ A. Vyplnené daňové priznanie spolu s prílohami môžete daňovému úradu doručiť elektronicky, poštou alebo osobne do podateľne príslušného daňového úradu. Povinnosť podať daňové priznanie elektronicky majú:

- daňové subjekty, ktoré sú platiteľmi dane z pridanej hodnoty,

- právnické osoby zapísané v obchodnom registri (od 1. januára 2018),

- fyzické osoby - podnikatelia registrovaní pre daň z príjmov (od 1. januára 2023).

tags: #rodicovsky #prispevok #zdanenie