Finančná správa neustále aktualizuje metodické pokyny a informačné materiály týkajúce sa zdaňovania príjmov. Tieto dokumenty sú zverejňované na portáli finančnej správy a sú k dispozícii v prehľadnom zozname, ktorý je zotriedený podľa dátumu publikovania od najaktuálnejších po najstaršie dokumenty.

Stav dokumentu "Nový" znamená, že dokument je platný a bol práve novo publikovaný. Ak je stav "Neplatný", dokument v aktuálnom období nie je platný. Pre zobrazenie aj neplatných dokumentov je potrebné nastaviť filter „všetky“. V prípade väčšieho počtu dokumentov je zoznam stránkovaný s možnosťou voľby počtu záznamov na stránke. Pre najnovšie informácie sa môžete prihlásiť na odber newslettra Finančnej správy.

Žiadosť o vykonanie ročného zúčtovania a súvisiace tlačivá

Ročné zúčtovanie preddavkov na daň z príjmov fyzických osôb zo závislej činnosti a daňového bonusu (ďalej len „ročné zúčtovanie“) sa vykonáva na základe prijímania žiadostí na tlačive:

- „ŽIADOSŤ o vykonanie výpočtu dane z príjmov fyzickej osoby zo závislej činnosti a o vykonanie ročného zúčtovania preddavkov na daň z týchto príjmov podľa zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „zákon“) za zdaňovacie obdobie (rok) 2009“ (ďalej len „žiadosť o vykonanie ročného zúčtovania“).

Súčasťou procesu je preverovanie dokladov potvrdzujúcich nárok na nezdaniteľné časti základu dane za rok 2009, napr. tlačiva:

- „POTVRDENIE na uplatnenie nezdaniteľných častí základu dane fyzickej osoby podľa § 11 ods. 4 zákona č. 595/2003 Z. z.“

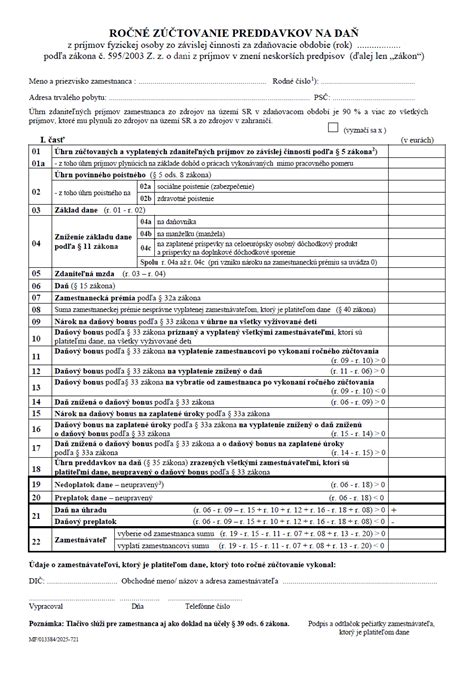

Po vykonaní ročného zúčtovania sa vystavuje tlačivo:

- „ROČNÉ ZÚČTOVANIE PREDDAVKOV NA DAŇ Z PRÍJMOV FYZICKEJ OSOBY ZO ZÁVISLEJ ČINNOSTI A DAŇOVÝ BONUS ZA ROK 2009 podľa zákona č. 595/2003 Z. z.“

Ďalej sa na základe úhrnných údajov vystavuje tlačivo:

- „HLÁSENIE o vyúčtovaní dane a o úhrne príjmov zo závislej činnosti znížených o sumy podľa § 5 ods. 8 zákona č. 595/2003 Z. z. o dani z príjmov, o zrazených preddavkoch na daň a o daňovom bonuse“ (ďalej len „hlásenie“) na základe úhrnných údajov uvedených na tlačive „PREHĽAD o zrazených a odvedených preddavkoch na daň, dani vyberanej podľa § 43 zákona č. 595/2003 Z. z.“

A taktiež:

- „POTVRDENIE O ZAPLATENÍ DANE Z PRÍJMOV ZO ZÁVISLEJ ČINNOSTI na účely vyhlásenia o poukázaní sumy do výšky 2 % zaplatenej dane fyzickej osoby podľa zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „zákon“) za rok 2009“ (ďalej len „potvrdenie o zaplatení dane“). Potvrdenie o zaplatení dane je povinnou prílohou tlačiva „VYHLÁSENIE o poukázaní sumy do výšky 2 % zaplatenej dane z príjmov fyzickej osoby podľa zákona č. 595/2003 Z. z.“

Vyhlásenie na zdanenie príjmov

Na začiatku zdaňovacieho obdobia má každý zamestnanec (ak nie je poberateľom dôchodku k 1. 1. 2010) právo podpísať u jedného zo svojich zamestnávateľov vyhlásenie na zdanenie príjmov na predpísanom tlačive: „VYHLÁSENIE na zdanenie príjmov fyzických osôb zo závislej činnosti podľa zákona č. 595/2003 Z. z.“. Ide o právo zamestnanca, nie povinnosť. Ak zamestnanec mal v roku 2009 toto tlačivo u zamestnávateľa podpísané, tak predĺži jeho platnosť svojím podpisom do 31. 1. 2010 (je to nedeľa, tak do 1. 2. 2010).

Vyplnením a podpísaním vyhlásenia na zdanenie príjmov zamestnanec uplatňuje nárok na zníženie základu dane o nezdaniteľnú časť základu dane na daňovníka a nárok na priznanie daňového bonusu. Zároveň je povinný nárok na daňový bonus preukázať.

V jednom kalendárnom roku môže zamestnanec podpísať vyhlásenie na zdanenie príjmov aj u viacerých zamestnávateľov, ale pod podmienkou, že nie sú podpísané súčasne, ale postupne, najčastejšie pri zmene zamestnávateľa počas kalendárneho roka. Vyhlásenie na zdanenie príjmov môže podpísať a uplatňovať nezdaniteľnú sumu na seba aj cudzinec, zamestnanec vykonávajúci prácu na dohodu uzatvorenú mimo pracovného pomeru, konateľ s. r. o., spoločník s. r. o., člen štatutárneho orgánu atď.

Ak má zamestnanec podpísané vyhlásenie na zdanenie príjmov, zamestnávateľovi vzniká povinnosť vždy zdaniť jeho príjem preddavkovým spôsobom, nemôže zdaniť príjem daňou. Na základe podpísaného vyhlásenia na zdanenie príjmov zamestnávateľ zamestnancovi uplatní nezdaniteľnú časť základu dane na daňovníka. Ak vo vyhlásení na zdanenie príjmov uplatňuje zamestnanec nárok aj na daňový bonus, tak mu o priznanú sumu daňového bonusu zamestnávateľ zníži preddavok na daň v príslušnom mesiaci. Daňový bonus sa priznáva mesačne alebo za zdaňovacie obdobie pri podaní daňového priznania, prípadne pri vykonaní ročného zúčtovania dane vo výške ustanovenej v príslušných mesiacoch.

Ako vyplniť formulár 1040 pre dane za rok 2024 | Podrobný sprievodca podávaním daní za rok 2025

Potvrdenie o príjmoch a mzdové listy

Zamestnávateľ vystaví potvrdenie o príjmoch za rok 2009 v eurách podľa vzoru uverejneného dňa 22. apríla 2009 vo Finančnom spravodajcovi č. 7/2009. Ide o oznámenie č. MF/11952/2009-72 o uverejnení vzoru odporúčaného tlačiva potvrdenia o príjmoch v súvislosti s príjmami zo závislej činnosti za rok 2009 podľa § 5 zákona č. 595/2003 Z. z. o dani z príjmov (ďalej len „oznámenie“).

V tomto oznámení odporúča MF SR zamestnávateľom, ktorí sú platiteľmi dane z príjmov zo závislej činnosti, používať od uverejnenia tohto oznámenia vzorové tlačivo, ktoré je prílohou tohto oznámenia a je zverejnené aj na internetovej stránke www.drsr.sk. Ak zamestnávatelia použijú vlastné tlačivo, MF SR odporúča, aby toto tlačivo obsahovalo údaje uvedené vo vzorovom tlačive.

Tlačivo potvrdenie o príjmoch je pre zdaňovacie obdobie roka 2009 doplnené o údaje potrebné na priznanie zamestnaneckej prémie zamestnancovi, ktorému na ňu vznikne nárok podľa § 32a ZDP. Potvrdenie o príjmoch je zamestnávateľ povinný vystaviť podľa § 39 ods. 5 ZDP:

- do 10. 2. 2010, ak zamestnávateľ vyplatil príjem zo závislej činnosti zamestnancovi, ktorý žiada o vykonanie ročného zúčtovania iného zamestnávateľa, a to v prípade, ak o vystavenie dokladu požiada zamestnanec najneskôr do 5. 2. 2010.

- do 10. 3. 2010 bez žiadosti zamestnanca.

- do 30. 4. 2010, ak zamestnávateľ vykonal zamestnancovi ročné zúčtovanie.

Tlačivo o vykonanom ročnom zúčtovaní, na ktorom zamestnávateľ zistí výsledok ročného zúčtovania najneskôr do 31. 3. 2009, nenahrádza tlačivo Potvrdenie o príjme. Zamestnancovi, ktorému zamestnávateľ vykonal ročné zúčtovanie, doručí tlačivo o vykonanom ročnom zúčtovaní.

Ak zamestnávateľ neuviedol zamestnancovi, ktorý podal daňové priznanie alebo ktorému vykonal iný zamestnávateľ ročné zúčtovanie, správne údaje do potvrdenia o príjmoch, je zamestnávateľ povinný podľa § 40 ods. 7 ZDP vystaviť zamestnancovi opravné potvrdenie o príjmoch v lehote do jedného mesiaca odo dňa, keď dodatočný platobný výmer, ktorým sa zamestnávateľovi vyrubila daň alebo rozdiel dane, nadobudol právoplatnosť. Ak zamestnávateľ vystaví opravné potvrdenie o príjmoch, tak zamestnanec nebude povinný platiť sankčný úrok z dôvodu nesprávne zaplatenej dane.

Vedenie mzdových listov a evidencie

Zamestnávateľ je povinný v súvislosti so zdaňovaním príjmov zo závislej činnosti viesť pre zamestnancov mzdové listy s výnimkou uvedenou v § 39 ods. 4 ZDP. Zamestnávateľ nie je povinný podľa § 39 ods. 4 ZDP viesť mzdové listy len tým zamestnancom, ktorí poberajú len nepeňažné príjmy uvedené v § 5 ods. 3 v ZDP alebo len príjmy, z ktorých sa daň vyberá zrážkou podľa § 43 ods. 3 písm. j) ZDP (táto možnosť bola do § 30 ods. 4 ZDP doplnená zákonom č. 563/2008 Z. z. s účinnosťou od 1. 1. 2009).

Nepeňažné príjmy plynúce daňovníkovi v súvislosti s poskytovaním motorového vozidla zamestnávateľa na používanie na služobné a súkromné účely predstavujú sumu vo výške 1 % zo vstupnej ceny vozidla podľa § 25 ZDP za každý aj začatý kalendárny mesiac jeho používania. V prípade, že ide o prenajaté vozidlo, vychádza sa z obstarávacej ceny tak, ako to ustanovuje § 5 ods. 3 písm. a) ZDP.

V prípade príjmov, z ktorých sa daň vyberá zrážkou, ide o príjmy zo závislej činnosti do 165,97 € / mesiac v prípade, že zamestnanec nemá u zamestnávateľa podpísané vyhlásenie na zdanenie príjmov. Ak týmto zamestnancom mzdové listy zamestnávateľ nevedie, tak je povinný viesť evidenciu (zoznam). Evidenciu zamestnávateľ vedie iba vtedy, ak iné príjmy daňovník nepoberá. Evidencia obsahuje:

- meno a priezvisko zamestnanca, a to aj predchádzajúce

- rodné číslo

- adresu trvalého pobytu

- údaj o trvaní pracovnej činnosti

- úhrn nepeňažných príjmov uvedených v § 5 ods. 3 ZDP.

Podmienky pre zamestnaneckú prémiu

V časti týkajúcej sa údajov potrebných na uplatnenie zamestnaneckej prémie sa vyznačením „áno“ na príslušnom riadku vylúči nárok na zamestnaneckú prémiu, resp. vyznačením „nie“ sa posúdi ustanovená hranica posudzovaných príjmov na uplatnenie tejto prémie v nadväznosti na riadok 01.

Vyznačenie jednotlivých mesiacov v kalendárnom roku, za ktoré poberal zamestnanec posudzovaný príjem v pracovnom pomere, resp. na základe dohôd vykonávaných mimo pracovného pomeru, sa uvádza na účely časového testu (pokiaľ príjmy boli vyplatené do 31. 1. 2010).

V tomto riadku tabuľky sa krížikom vyznačia kalendárne mesiace, za ktoré zamestnanec dosiahol zdaniteľné príjmy plynúce z pracovného pomeru, služobného pomeru, štátnozamestnaneckého pomeru alebo členského pomeru podľa § 5 ods. 1 písm. a) a f) ZDP aj vrátane príjmov vyplatených zamestnancovi zo sociálneho fondu. Ak mal zamestnanec príjem na základe pracovného pomeru, služobného pomeru, štátnozamestnaneckého pomeru alebo členského pomeru podľa § 5 ods. 1 písm. a) a f) ZDP aj vrátane príjmov vyplatených zamestnancovi zo sociálneho fondu celý rok, krížikom sa vyznačí stĺpec 1. - 12. V prípade, že zamestnanec počas niektorého celého kalendárneho mesiaca bol napr. práceneschopný (nepoberal posudzovaný príjem), tento mesiac sa neoznačí krížikom.

Pozor! Nie je možné vyznačiť také kalendárne mesiace, v ktorých zamestnanec dosahoval uvedené príjmy len na základe dohody o vykonaní práce, dohody o pracovnej činnosti alebo dohody o brigádnickej práci študentov. Napríklad, ak mal zamestnanec v marci až októbri 2009 príjem na základe pracovného pomeru a v decembri mal u toho istého zamestnávateľa príjem iba na základe dohody o pracovnej činnosti, krížikom sa vyznačia mesiace (stĺpce) 3. - 10.

Podľa ZDP musí byť splnená podmienka na priznanie zamestnaneckej prémie, ktorou je dosahovať zdaniteľné príjmy plynúce z pracovného pomeru, služobného pomeru, štátnozamestnaneckého pomeru alebo členského pomeru, a to po dobu najmenej 6 kalendárnych mesiacov, pričom nemusí ísť o súvislú dobu 6 mesiacov.

Príjmy z dohôd

V tomto riadku sa krížikom vyznačia kalendárne mesiace, za ktoré zamestnanec dosiahol zdaniteľné príjmy plynúce z dohody o vykonaní práce, dohody o pracovnej činnosti alebo dohody o brigádnickej práci študentov. Ak zamestnanec pracoval celý rok na základe dohody, krížikom sa vyznačí stĺpec 1. - 12. Ak mal zamestnanec vo februári a marci 2009 príjem na základe pracovného pomeru a v novembri a decembri mal u toho istého zamestnávateľa príjem na základe dohody o vykonaní práce, krížikom sa vyznačia mesiace (stĺpce) 11. - 12.

Príspevky na podporu udržania v zamestnaní

„Áno“ sa vyznačí v prípade, že na zamestnanca sa poskytol príspevok na podporu udržania v zamestnaní pre zamestnancov s nízkymi mzdami podľa § 50a zákona č. 5/2004 Z. z. o službách zamestnanosti a o zmene a doplnení niektorých zákonov (ďalej len „ZSZ“).

Tento príspevok sa poskytuje zamestnávateľovi na zamestnanca pracujúceho na plný pracovný úväzok, ktorý bol pred prijatím do zamestnania uchádzačom o zamestnanie najmenej 3 mesiace a ktorého hrubá mesačná mzda dosahuje najviac 50 % z priemernej mesačnej mzdy zamestnanca v hospodárstve SR za 1. až 3. štvrťrok 2008, t. j. najviac 349,23 €. Výška príspevku je daná ako suma odvodov na sociálne poistenie a zdravotné poistenie platených zamestnávateľom a zamestnancom. Rovnako sa postupuje aj v prípade poskytnutia príspevkov podľa § 50d ZSZ na podporu udržania zamestnanosti a § 50e ZSZ na podporu vytvorenia nového pracovného miesta. Ide o príspevky poskytnuté s účelovým zameraním na zamestnanca, ak sú poskytnuté, zamestnancovi nevzniká nárok na zamestnaneckú prémiu. Ustanovenia § 50d a § 50e boli do ZSZ doplnené po nadobudnutí účinnosti novely ZDP zákonom č. 563/2008 Z. z.

Príjmy vylučujúce nárok na zamestnaneckú prémiu

„Áno“ sa vyznačí v prípade, ak za kalendárne mesiace, za ktoré sa potvrdenie vystavuje, vyplatil zamestnávateľ zamestnancovi príjmy, ktoré daňovník nemôže poberať, aby mu vznikol nárok na zamestnaneckú prémiu. Sú to príjmy uvedené v § 32a ods. 1 písm. f) ZDP:

- podiely na zisku (dividendy) pri majetkovej účasti v obchodnej spoločnosti alebo družstve alebo ako člen štatutárneho alebo dozorného orgánu obchodnej spoločnosti alebo družstva alebo ako tichý spoločník s. r. o.

- príjmy za prácu likvidátorov, prokuristov, nútených správcov, členov družstiev, spoločníkov a konateľov s. r. o.

- obslužné, nepeňažné príjmy v súvislosti s poskytnutím služobného vozidla na súkromné účely

- príjmy dané ako zvýhodnenie pri nákupe zamestnaneckej opcie

- príjem plynúci z výhry alebo ceny zo súťaže vyhlásenej zamestnávateľom

- príjmy z kapitálového majetku podľa § 7 ZDP okrem prípadných príjmov zdanených zrážkovou daňou, pri ktorých neuplatní postup podľa § 43 ods. 7 ZDP

- príjem z podnikania, z inej samostatnej zárobkovej činnosti alebo prenájmu podľa § 6 ZDP, okrem prípadných príjmov zdanených zrážkovou daňou, pri ktorých neuplatnil postup podľa § 43 ods. 7 ZDP

- ostatné príjmy podľa § 8 ZDP, okrem prípadných príjmov zdanených zrážkovou daňou, pri ktorých neuplatní postup podľa § 43 ods. 7 ZDP.

Dodatočné uplatnenie nárokov a zľavy

Zamestnávateľ vykoná ročné zúčtovanie zamestnancovi iba vtedy, ak zamestnanec predloží spolu s požadovanými dokladmi do 15. 2. 2010 žiadosť o vykonanie ročného zúčtovania. Podľa § 36 ods. 4 ZDP má zamestnanec právo aj dodatočne do 15. 2. 2010:

- uplatniť nezdaniteľnú časť základu dane na daňovníka a prihliadnuť na preukázané podmienky na priznanie daňového bonusu dodatočne pri ročnom zúčtovaní, ak ich zamestnanec preukáže najneskôr do 15. 2. 2010.

- nárok na zníženie základu dane na manželku (manžela) predložením dokladu (napr. sobášnym listom) o oprávnenosti nároku na uplatnenie nezdaniteľnej časti základu dane podľa § 11 ods. 7 ZDP.

- posledným rozhodnutím o priznaní dôchodku alebo dokladom o ročnom úhrne vyplateného dôchodku v zmysle § 11 ods. 6 ZDP.

- zaplatených príspevkov na doplnkové dôchodkové sporenie podľa zákona č. 650/2004 Z. z.

Zamestnanec predloží potvrdenie o sume zaplatených príspevkov a poistného, ktoré potvrdí organizácia, ktorej boli finančné prostriedky na vyššie uvedené účely zaplatené. Organizácia zodpovedá za potvrdenú úhrnnú sumu, ktorá zodpovedá sume, ktorá bola preukázateľne zaplatená v období od 1. januára až 31. decembra 2009.

Úhrady za ďalšie vzdelávanie zdravotníckych pracovníkov

Od 1. 1. 2008 (teda od minulého zdaňovacieho obdobia) platí, že pri výpočte základu dane si môže podľa § 5 ods. 8 a ods. 9 ZDP zamestnanec, ktorý vykonáva zdravotnícke povolanie lekára, zubného lekára, sestry alebo pôrodnej asistentky, po odpočítaní poistného a príspevkov znížiť príjmy zo závislej činnosti aj o úhrady zdravotníckeho pracovníka za jeho ďalšie vzdelávanie vzdelávacej ustanovizni uskutočňujúcej študijný program akreditovaný MZ SR preukázateľne zaplatené v príslušnom zdaňovacom období, a to do výšky ustanovenej osobitným predpisom, ktorým je zákon č. 578/2004 Z. z.

Daňový bonus

Suma mesačného daňového bonusu sa k 1. 7. 2009 zvýšila zo sumy 19,32 €/mesiac na sumu 20 €/mesiac. Ročný daňový bonus predstavuje podľa § 33 ods. 1 ZDP sumu 240 € (12 x 20 €).

Na priznanie daňového bonusu sa posudzuje nezaopatrenosť dieťaťa, preto je potrebné predkladať doklady aj u maloletého dieťaťa.