Rodičovský príspevok je dôležitá štátna sociálna dávka, ktorá prispieva rodičom na zabezpečenie riadnej starostlivosti o dieťa. Cieľom tohto článku je poskytnúť komplexný prehľad o tom, ako sa rodičovský príspevok posudzuje z hľadiska dane z príjmov, a to ako pri príjmoch zo Slovenska, tak aj zo zahraničia, s prihliadnutím na legislatívu. Vzhľadom na to, že ide o príjem, je dôležité rozumieť, ako sa zdaňuje a aké sú s tým spojené povinnosti.

Príjmy a Zdaňovanie: Základné Princípy

Podľa zákona o dani z príjmov sa za príjem považuje peňažné i nepeňažné plnenie dosiahnuté aj zámenou, ocenené cenami bežne používanými v mieste a v čase plnenia alebo spotreby. Nie každý príjem však automaticky podlieha dani. V prípade fyzických osôb je potrebné dôsledne sledovať všetky príjmy a následne ich rozdeliť na tie, ktoré:

- Nie sú predmetom dane

- Sú oslobodené od dane

Príjmy, ktoré nie sú predmetom dane, sú definované v § 3 ods. 2 a § 5 ods. 5 zákona o dani z príjmov, prípadne nie sú uvedené v § 16 (pre daňovníkov s obmedzenou daňovou povinnosťou). Oslobodené príjmy sú upravené v § 5 ods. 7 a § 9 zákona o dani z príjmov, ako aj v medzinárodných zmluvách.

Príjmy oslobodené od dane daňovník neuvádza v daňovom priznaní, s výnimkou príjmov z redemácie podielových listov nadobudnutých do 31. 12. 2003, ktoré sú oslobodené podľa § 52b ods. 11 a § 52.

Rodičovský Príspevok ako Štátna Sociálna Dávka

Medzi príjmy oslobodené od dane z príjmov fyzických osôb patria aj príjmy z tzv. sociálnych dávok a určitej pomoci štátu vybraným skupinám daňovníkov. Medzi tieto dávky patrí aj rodičovský príspevok, ktorým štát prispieva rodičom na zabezpečenie riadnej starostlivosti o dieťa podľa zákona č. 280/2002 Z. z. Rodičovský príspevok je štátna sociálna dávka, ktorú vypláca Úrad práce, sociálnych vecí a rodiny (ÚPSVaR). Jeho účelom je finančne podporiť oprávnenú osobu (spravidla rodiča) pri zabezpečení riadnej starostlivosti o dieťa. Štandardne sa rodičovský príspevok poskytuje do veku 3 rokov dieťaťa, no za určitých okolností môže byť vyplácaný až do 6 rokov.

Výška Rodičovského Príspevku

Výška rodičovského príspevku sa líši a má dve úrovne: vyšší a nižší rodičovský príspevok. To, či bude mať rodič nárok na vyššiu alebo nižšiu sumu, závisí od jeho predchádzajúcej situácie.

- Vyšší Rodičovský Príspevok: Ak mal rodič nárok na materské na dieťa, na ktoré si uplatňuje rodičovský príspevok, má nárok na vyšší príspevok. Podstatné je, že nárok vznikol, nie vyplatená suma. V roku 2026 predstavuje táto suma 500,20 eura mesačne.

- Nižší Rodičovský Príspevok: Ak rodič nemal nárok na materské, má nárok na nižší príspevok. V roku 2026 predstavuje táto suma 364,90 eura mesačne.

Výnimkou je len situácia, keď je materské nižšie ako rodičovský príspevok. Počas poberania rodičovského príspevku sa príjem rodiča neskúma.

Kto Má Nárok na Rodičovský Príspevok?

Nárok na rodičovský príspevok má:

- Rodič dieťaťa, ktorý sa o dieťa riadne stará.

- Osoba, ktorej bolo dieťa zverené do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu.

- Manžel (manželka) rodiča dieťaťa, ak žije s rodičom dieťaťa v domácnosti.

Nárok je len jeden: ak spĺňa podmienky viac oprávnených osôb (napr. obaja rodičia), rodičovský príspevok patrí len jednému rodičovi, buď mame alebo otcovi. Aj keď máte v rodine viac detí do 3 rokov, vzniká len jeden nárok na rodičovský príspevok.

Ak súd rozhodol o striedavej alebo spoločnej osobnej starostlivosti, rodičovský príspevok sa vypláca podľa písomnej dohody rodičov. Rodičovský príspevok sa vypláca striedavo každému rodičovi počas mesiacov, ktorých počet sa určí podľa pomeru striedavej starostlivosti. Ak sa rodičia dohodnú na zmene príjemcu, táto nová písomná dohoda nadobúda právne účinky až po uplynutí 6 kalendárnych mesiacov od začiatku platnosti predchádzajúcej dohody, ak z novej písomnej dohody nevyplýva neskorší dátum jej účinnosti.

Kto Nemá Nárok na Rodičovský Príspevok?

Nárok na rodičovský príspevok nemá každý rodič. Napríklad, rodič nemá nárok na rodičovský príspevok, ak má nárok na materské. Výnimkou je otec dieťaťa, ktorý poberá materské do uplynutia 6 týždňov od pôrodu (alebo dlhšie z dôvodu zdravotných komplikácií matky/dieťaťa). V takomto špecifickom období môže mať nárok na obe dávky, ak sú splnené podmienky. Nárok na rodičovský príspevok nemá ani rodič, ak štát, ktorý nie je členským štátom EÚ.

Ako Požiadať o Rodičovský Príspevok?

Na uplatnenie nároku na rodičovský príspevok je potrebné podať písomnú žiadosť alebo žiadosť podanú elektronickými prostriedkami podpísanú zaručeným elektronickým podpisom. Žiadosť obsahuje meno, priezvisko a adresu pobytu oprávnenej osoby a dieťaťa, na ktoré sa uplatňuje nárok na rodičovský príspevok. Na výzvu Úradu práce oprávnená osoba doplní ďalšie nevyhnutné údaje potrebné na konanie o nároku na dávku.

K žiadosti je potrebné priložiť:

- rodný list dieťaťa,

- doklad o trvalom pobyte oprávnenej osoby a dieťaťa.

Ak sa dieťa narodilo mimo územia Slovenskej republiky a v čase podania žiadosti o rodičovský príspevok dieťa nemá vydaný rodný list, oprávnená osoba k písomnej žiadosti o rodičovský príspevok alebo k žiadosti o rodičovský príspevok podanej elektronickými prostriedkami podpísanej zaručeným elektronickým podpisom priloží úradný preklad rodného listu dieťaťa alebo iného obdobného dôkazu o narodení dieťaťa vydaného v krajine narodenia dieťaťa.

O rodičovskom príspevku rozhoduje ÚPSVaR príslušný podľa miesta pobytu oprávnenej osoby.

Výplata Rodičovského Príspevku

Rodičovský príspevok sa vypláca za celý kalendárny mesiac, aj keď sa podmienky nároku na tento príspevok splnili len za časť kalendárneho mesiaca. Ak dieťa dovŕši 3 roky v máji, dostanete príspevok za celý máj. Rodičovský príspevok sa vypláca mesačne pozadu, a to najneskôr do konca kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom oprávnená osoba splnila podmienky nároku na rodičovský príspevok.

Dávka sa poukazuje oprávnenej osobe na účet v banke alebo v pobočke zahraničnej banky v Slovenskej republike, alebo sa na žiadosť oprávnenej osoby vypláca v hotovosti. Ak oprávnená osoba písomne požiada o zmenu spôsobu vyplácania rodičovského príspevku, Úrad práce je povinný jej žiadosti vyhovieť. Rodičovský príspevok sa nevypláca do štátu, ktorý nie je členským štátom EÚ.

Zánik Nároku na Rodičovský Príspevok

Nárok na rodičovský príspevok za kalendárny mesiac zaniká uplynutím šiestich mesiacov od posledného dňa v mesiaci, za ktorý patril. Nárok na dávku zaniká od prvého dňa kalendárneho mesiaca, ktorý nasleduje po kalendárnom mesiaci, v ktorom dieťa dovŕšilo zákonom určený vek. Ak dieťa dovŕši vek 3 roky 15. mája, nárok na rodičovský príspevok zanikne 1. júna.

Povinnosti Poberateľa Rodičovského Príspevku

Ak rodič poberá rodičovský príspevok a zároveň má doma aj staršie školopovinné dieťa alebo viac detí, môže prísť o časť príspevku, ak školopovinné dieťa vymešká 15 a viac neospravedlnených hodín v období troch mesiacov po sebe. Vtedy sa dávka kráti o 50 %. Rodičovský príspevok sa v tejto sume poskytuje najmenej počas troch kalendárnych mesiacov od prvého dňa kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom škola oznámila Úradu práce, sociálnych vecí a rodiny, že oprávnená osoba nedbá najmenej tri po sebe nasledujúce kalendárne mesiace o riadne plnenie povinnej školskej dochádzky ďalšieho dieťaťa v jej starostlivosti.

Zdaňovanie Rodičovského Príspevku: Slovenská Republika vs. Zahraničie

V ustanovení § 9 ods. 2 písm. b) zákona o dani z príjmov je upravené oslobodenie od dane z príjmov taxatívne vymenovaných plnení, t. j. dávka a príspevky na zabezpečenie základných životných podmienok a riešenie hmotnej núdze, sociálne služby, peňažné príspevky na kompenzáciu sociálnych dôsledkov ťažkého zdravotného postihnutia a peňažný príspevok za opatrovanie, štátne dávky a štátne sociálne dávky upravené osobitnými prepismi a ďalšie sociálne dávky.

Rodičovský príspevok poskytovaný zo zahraničia sa z hľadiska dane z príjmu posudzuje rovnako ako obdobná dávka poskytovaná na území SR, ktorou je rodičovský príspevok podľa zákona č. 571/2009 Z. z. o rodičovskom príspevku a o zmene a doplnení niektorých zákonov v znení neskorších predpisov. Keďže rodičovský príspevok poskytovaný podľa vyššie citovaného slovenského zákona je na území Slovenskej republiky od dane z príjmov fyzických osôb oslobodený, tak aj rodičovský príspevok poskytovaný zo zahraničia (napr. z Rakúska) nepodlieha na území Slovenskej republiky dani z príjmu.

Rodičovský Príspevok zo Zahraničia: Príklad z Českej Republiky

Ak je daňovníkovi s neobmedzenou daňovou povinnosťou (rezident SR) vyplácaný rodičovský príspevok a prídavok na dieťa v Českej republike podľa českých vnútroštátnych predpisov, pri zdanení sa postupuje aj podľa Zmluvy medzi Slovenskou republikou a Českou republikou o zamedzení dvojitého zdanenia a zabránení daňovému úniku v odbore daní z príjmov a z majetku č. 238/2003 Z. z. Podľa tejto zmluvy má právo na zdanenie predmetného rodičovského príspevku a prídavku na dieťa Slovenská republika podľa slovenských vnútroštátnych právnych predpisov.

Keďže § 9 ods. 2 písm. b) zákona o dani z príjmov oslobodzuje od dane štátne sociálne dávky upravené osobitnými predpismi, rodičovský príspevok vyplácaný zo Slovenska je oslobodený od dane. Avšak, toto ustanovenie nehovorí o plneniach rovnakého druhu vyplácaných zo zahraničia, ako to upravujú iné ustanovenia (§ 9 ods. 2 písm. n).

Rodičovský Dôchodok: Nová Forma Podpory

Národná rada SR dňa 5. októbra 2022 schválila zákon č. 352/2022 Z. z., ktorým sa mení a dopĺňa zákon č. 461/2003 Z. z. Účinnosť zákona je od 1. novembra 2022, časť zmien je účinných od 1. januára 2023, prípadne až od 1. januára 2024. Jednou z dôležitých častí schváleného zákona je zavedenie tzv. rodičovského dôchodku. Táto novinka je platná od 1. januára 2023.

Rodičovský dôchodok bude poberateľom starobných dôchodkov zvyšovať sumu dôchodku, ktorý im vypláca Sociálna poisťovňa. Za rok 2023 Sociálna poisťovňa vyplatí poberateľom starobných dôchodkov rodičovský dôchodok jednorazovo, v úhrnnej sume za celý rok. Vo výplatnom termíne v máji 2023 vyplatí rodičovský dôchodok tým dôchodcom, ktorí boli k 28.2.2023 poberateľmi starobného dôchodku alebo invalidného dôchodku po dovŕšení dôchodkového veku. Rodičovský dôchodok bude výhodný najmä pre poberateľov dôchodkov, ktorí vychovali viac detí dôchodkovo poistených na Slovensku (pracujúcich alebo podnikajúcich na Slovensku, poistených v SP).

Princíp výpočtu rodičovského dôchodku je síce taký, že rodičovský dôchodok je (zjednodušene) vo výške 1,5 % vymeriavacieho základu dieťaťa - čo budí dojem, že túto sumu prostredníctvom Sociálnej poisťovne "posiela" dieťa svojmu rodičovi, ale to je len spôsob, ako sa určí výška rodičovského dôchodku. Ten sa nejako vypočítať musí. Je to tak, že pracujúci občan bude platiť odvody presne tak isto, ako platil doteraz. Preto je dosť scestná úvaha typu "ja žiadny rodičovský dôchodok rodičom platiť nebudem, lebo nechcem mať nižší svoj dôchodok". Odhaduje sa, že za rok 2023 dosiahne celková suma vyplatená na rodičovských dôchodkoch približne 300 miliónov eur.

Nárok na rodičovský dôchodok a výška rodičovského dôchodku sa posudzuje/prehodnocuje vždy k 1. januáru. Počas roka 2024 je suma rodičovského dôchodku 1,5 % z jednej dvanástiny úhrnu vymeriavacích základov dieťaťa v roku 2022, z ktorých bolo zaplatené poistné na starobné poistenie.

Suma rodičovského dôchodku sa určí horeuvedeným postupom aj v prípade, ak sú podmienky nároku na rodičovský dôchodok a nároku na jeho výplatu splnené len za časť kalendárneho mesiaca. Napríklad, ak rodič dieťaťa začne poberať starobný dôchodok od 30. januára 2024, suma rodičovského dôchodku sa určí štandardným postupom.

Kto Nemá Nárok na Rodičovský Dôchodok?

Rodičovský dôchodok nedostane rodič, ktorého dieťa nepracuje - je nezamestnané, je dobrovoľne nezamestnané. A rodičovský dôchodok nedostane ani tá osoba, ktorá sama nemá nárok na starobný dôchodok, hoci už je v dôchodkovom veku, pretože nedosiahla najmenej 15 rokov dôchodkového poistenia.

V prípade vlastného alebo osvojeného dieťaťa môže dieťa Sociálnej poisťovni oznámiť (do konca augusta predchádzajúceho kalendárneho roka), že rodičovi nemá vzniknúť nárok na rodičovský dôchodok vo vzťahu k tomuto dieťaťu. Pri "odštartovaní" systému rodičovských dôchodkov je možné prvýkrát urobiť takéto vyhlásenie do 28. februára 2023. Naopak, ak dieťa do konca augusta nejakého roku vyhlási, že rodičovi má vzniknúť nárok na rodičovský dôchodok, rodičovi vznikne nárok na rodičovský dôchodok od 1. januára nasledujúceho kalendárneho roka.

Je pre výšku rodičovského dôchodku podstatná skutočnosť, či dieťa je, alebo nie je sporiteľom v II. pilieri? Nie, je to jedno. Suma rodičovského dôchodku sa vždy určí ako 1,5 % z jednej dvanástiny úhrnu vymeriavacích základov, ktoré malo dieťa v období 2 rokov dozadu a z ktorých bolo zaplatené poistné na starobné poistenie, a to bez ohľadu na skutočnosť, či dieťa je, alebo nie je sporiteľom v II. pilieri.

Je pre výšku rodičovského dôchodku podstatná skutočnosť, či poberateľ dôchodku bol, alebo nebol sporiteľom v II. pilieri? Aj to je jedno. Suma rodičovského dôchodku sa vždy určí ako 1,5 % z jednej dvanástiny úhrnu vymeriavacích základov, ktoré malo dieťa v období 2 rokov dozadu a z ktorých bolo zaplatené poistné na starobné poistenie. Nie je podstatné, či rodič bol, alebo nebol v II. pilieri. Výška budúceho starobného dôchodku dieťaťa vôbec nezávisí od toho, či jeho rodičia dostávajú rodičovský dôchodok.

Vplyv Materskej a Rodičovskej Dovolenky na Daňové Povinnosti

Počas materskej a rodičovskej dovolenky môže vzniknúť povinnosť podať daňové priznanie.

Kedy Vzniká Povinnosť Podať Daňové Priznanie?

Daňové priznanie k dani z príjmov je povinný podať daňovník, ak jeho celkové zdaniteľné príjmy dosiahnuté v roku 2025 presiahli sumu 2 876,90 eur. Do celkových zdaniteľných príjmov sa zahrňuje akýkoľvek dosiahnutý príjem, ktorý je predmetom dane a nie je od dane z príjmov oslobodený (nemocenské dávky a štátne sociálne dávky sú príjmami oslobodenými od dane z príjmov, ktoré sa do stanovenej sumy nezahrňujú).

Ak daňovník bol časť roka zamestnaný a dosiahol iba príjmy zo závislej činnosti, t.j. zo zamestnania na základe pracovnej zmluvy alebo dohody o vykonaní práce, je povinný podať daňové priznanie k dani z príjmov FO typu A, alebo môže písomne požiadať svojho posledného zamestnávateľa o vykonanie ročného zúčtovania. Žiadosť o vykonanie ročného zúčtovania za zdaňovacie obdobie 2025 musí byť podaná zamestnávateľovi najneskôr do 16. februára 2026 (lehota je stanovená na 15. februára, ale vzhľadom na to, že tento dátum pripadá na nedeľu, lehota sa posúva na najbližší pracovný deň).

Ak daňovník dosiahol aj iné druhy príjmov, napr. príjem z prenájmu nehnuteľností, alebo príjem z nepeňažnej výhry, alebo príjem z predaja nehnuteľnosti, alebo príjem z vyplatenia podielového listu, podáva daňové priznanie k dani z príjmov FO typu B.

Ak daňovník bol na materskej, resp. rodičovskej dovolenke iba časť roka a časť roka poberal príjem zo závislej činnosti (t.j. zo zamestnania) na území Slovenskej republiky, z ktorého mu zamestnávateľ zrážal preddavky na daň, môže dobrovoľne podať daňové priznanie aj v prípade, že jeho celkový zdaniteľný príjem v roku 2025 nepresiahol sumu 2 876,90 eur. V tomto prípade mu vznikne nárok na vrátenie zrazených preddavkov na daň. Daňový preplatok sa vráti iba v prípade, že je väčší ako 5 eur.

Ročné Zúčtovanie Dane (RZD)

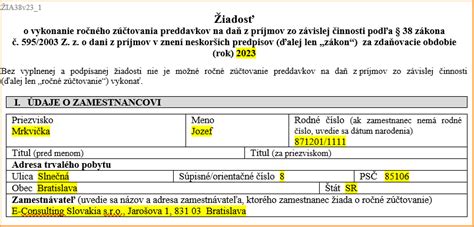

Ročné zúčtovanie dane predstavuje jednu z dvoch možností, ako môže fyzická osoba, ktorá v priebehu celého zdaňovacieho obdobia poberala výhradne príjmy zo závislej činnosti, vysporiadať svoju daňovú povinnosť. Druhou možnosťou je podanie daňového priznania. Povinnosť podať daňové priznanie je stanovená v Zákone o dani z príjmov (ZDP). Ak zamestnanec spĺňa podmienky uvedené v § 38 ods. 1 ZDP, má právo rozhodnúť sa, či požiada svojho zamestnávateľa o ročné zúčtovanie, alebo si sám podá daňové priznanie.

Základnou podmienkou pri podávaní žiadosti je, že zamestnanec nesmie mať iné príjmy ako z pracovného pomeru, t. j. nesmie mať v roku 2025 príjmy zo živnosti, prenájmu, z prevodu hnuteľných či nehnuteľných vecí, zo zahraničia, alebo iné príjmy. O ročné zúčtovanie žiada zamestnanec prostredníctvom predpísaného formulára Žiadosť o vykonanie RZD najneskôr do 16. 2. 2026. Aktuálny vzor zverejňuje Finančná správa Slovenskej republiky.

Časti Žiadosti o Vykonanie RZD

- Časť I. V nadpise žiadosti zamestnanec uvádza rok, za ktorý žiada o vysporiadanie dane - v tomto prípade rok 2025. Následnému Vyhláseniu v časti I. venuje pozornosť obzvlášť cudzinec - nerezident. Ak si chce uplatniť v ročnom zúčtovaní dane nárok na niektorú z nezdaniteľných častí alebo daňový bonus. V takom prípade je dôležité, či úhrn zdaniteľných príjmov zo zdrojov na území Slovenskej republiky tvorí aspoň 90% z úhrnu celosvetových príjmov zamestnanca.

- Časť II. V časti II. sa uvádza počet mesiacov splnenia podmienky pre uplatnenie, kedy boli splnené podmienky k 1. dňu daného mesiaca (napríklad ak bola manželka nezamestnaná, uvedie sa počet mesiacov, v ktorých bola k 1. dňu mesiaca nezamestnaná). Za vlastný príjem manželky (manžela) sa považuje dosiahnutý príjem v príslušnom zdaňovacom období vrátane: príjmu z podnikania a SZČO, príjmu z prenájmu, príjmy z kapitálového majetku, náhrady príjmu počas PN, nemocenské dávky, materské, podpora v nezamestnanosti. Bod 2. sa týka zamestnancov, ktorí sú poberateľmi dôchodku (starobný, výsluhový, predčasný). Tento bod a teda krížik vyznačí len ten dôchodca, ktorého ročný dôchodok je menší ako nezdaniteľná časť základu dane t.j. 5 753,79 €. a ak bol uznaný dôchodcom už na začiatku zdaňovacieho obdobia teda k 1.1.2025. Následne je potrebné uviesť úhrnnú sumu dôchodku vyplatenú počas príslušného roka vrátane 13. dôchodku. Bod 3. vypĺňa zamestnanec, ktorý si chce uplatniť nezdaniteľnú časť na príspevky na DDS (dobrovoľný - tzv. III. pilier). Pre uplatnenie nároku je podmienkou, aby bola zmluva uzatvorená po 31.12.2013.

- Časť III. Časť III. vypĺňa zamestnanec len vtedy, ak si v priebehu zdaňovacieho obdobia u zamestnávateľa neuplatňoval daňový bonus a mal naň nárok, alebo mu nebol v niektorom kalendárnom mesiaci vyplatený. Nárok na daňový bonus si môže rodič uplatňovať na dieťa, ktoré je súčasne vyživované, nezaopatrené a žijúce s daňovníkom v spoločnej domácnosti. Pozornosť je potrebné venovať aj Vyhláseniu pod tabuľkou s údajmi o deťoch.

- Časť IV. Jedná sa o úver na bývanie definovaný podľa §1 ods. 6 a 7 zákona č. 90/2016 Z.z.

- Časť V. O zaplatení poistného a príspevkov sa predkladá hodnoverný doklad (napr. potvrdenie o zaplatení).

- Časť VI. V tejto časti žiada zamestnanec o priznanie a vyplatenie zamestnaneckej prémie.

- Časť VII. Vyznačuje zamestnanec, ktorý má záujem darovať 2% zo zaplatenej dane rodičom alebo niektorej z registrovaných neziskových organizácií.

V závere žiadosti je nutné uviesť počet iných zamestnávateľov (okrem toho, ktorého zamestnanec žiada o vykonanie ročného zúčtovania dane) a príjmy doložiť rovnakým počtom potvrdení o zdaniteľných príjmoch z týchto zamestnaní. Dátum na žiadosti nesmie byť uvedený neskorší, ako je zákonom stanovená lehota, teda 16. 2. 2026.

Doklady Potrebné k Žiadosti o RZD

Zamestnanec musí spolu so žiadosťou predložiť zamestnávateľovi do stanoveného termínu všetky potrebné doklady preukazujúce nárok na uplatnenie nezdaniteľných častí základu dane a daňového bonusu. Ak zamestnanec v stanovenej lehote nedoloží k žiadosti všetky potrebné doklady, zamestnávateľ na žiadosť neprihliadne a ročné zúčtovanie zamestnancovi nevykoná. Zamestnanec je potom v súlade s § 38 ods. 5 ZDP a § 32 ods. 2 písm. a) ZDP povinný podať daňové priznanie.

Pre daňový bonus na dieťa sa predkladá rodný list dieťaťa a po skončení povinnej školskej dochádzky aj potvrdenie o návšteve školy alebo potvrdenie z úradu práce o poberaní prídavku na vyživované dieťa.

Nezdaniteľné Časti Základu Dane (NČZD)

Zamestnanec má možnosť legálne si znížiť svoj základ dane prostredníctvom nezdaniteľných častí základu dane (NČZD).

Nezdaniteľná časť základu dane na daňovníka

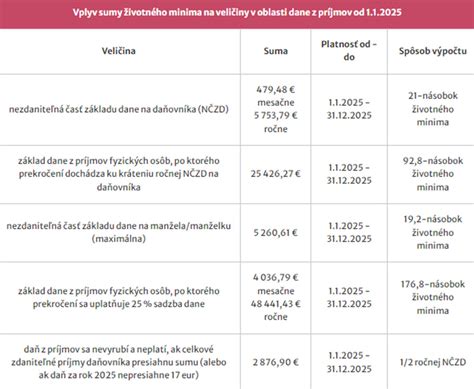

Každý daňovník má nárok na uplatnenie NČZD na daňovníka najviac do výšky 5 753,79 eura. Ak je základ dane daňovníka nižší ako určitý násobok životného minima, nezdaniteľná časť základu dane ročne na daňovníka je suma zodpovedajúca 19,2-násobku sumy platného životného minima. Ak je základ dane daňovníka vyšší ako 100-násobok platného životného minima, nezdaniteľná časť základu dane ročne na daňovníka je suma zodpovedajúca rozdielu 44,2-násobku platného životného minima a jednej štvrtiny základu dane. Nárok uplatniť si nezdaniteľnú časť základu dane (prípadne jej pomernú časť) má každý, kto za rok dosiahol príjem nižší ako určitá suma. Nárok na uplatnenie nezdaniteľnej časti má aj nerezident, ak úhrn jeho príjmov zo zdrojov na území Slovenskej republiky v zdaňovacom období tvoril viac ako 90 % z jeho celosvetových príjmov. Výnimka z uvedeného pravidla je stanovená v § 11 ods. 6 ZDP pre poberateľov starobného dôchodku.

Ak zamestnanec bol do 9/2025 ako matka starajúca sa o dieťa do 6 rokov, od 9/2025 do 11/2025 na úrade práce a od konca 11/2025 doteraz zamestnaná, pri ročnom zúčtovaní dane (RZD), ak to rieši zamestnávateľ, mu najlepšie poradí mzdár. Podľa mzdárov môže stačiť len potvrdenie o zdaniteľných príjmoch.

Nezdaniteľná časť základu dane na manželku

Ak daňovník v zdaňovacom období dosiahne základ dane, ktorý sa rovná alebo je nižší ako určitý násobok platného životného minima a jeho manželka (manžel) žijúca s daňovníkom v domácnosti v tomto zdaňovacom období nemá vlastný príjem, nezdaniteľná časť základu dane na manželku (manžela) ročne je suma zodpovedajúca 19,2-násobku platného životného minima. Ak má manželka vlastný príjem, nezdaniteľná časť základu dane na manželku sa vypočíta ako rozdiel medzi sumou zodpovedajúcou 19,2-násobku platného životného minima a vlastným príjmom manželky. Ak daňovník dosiahne základ dane vyšší ako určitý násobok platného životného minima, nezdaniteľná časť základu dane na manželku (manžela) ročne je suma zodpovedajúca rozdielu 63,4-násobku platného životného minima a jednej štvrtiny základu dane tohto daňovníka. Za vlastný príjem manželky sa považuje jej príjem znížený o zaplatené poistné a príspevky. Zamestnanec musí o uplatnenie tejto NČZD požiadať v II. časti tlačiva Žiadosť o vykonanie RZD v bode 1 žiadosti. Okrem toho musí doložiť sobášny list (ak ho ešte zamestnávateľ nemá k dispozícii) a ostatné doklady o tom, že manželka (manžel) splnila ďalšiu podmienku (napr. doklad o evidencii na ÚP, ak bol poberaný príspevok v nezamestnanosti).

Nezdaniteľná časť základu dane - dobrovoľné príspevky na starobné dôchodkové sporenie

Ďalšou možnosťou, ako si môže zamestnanec znížiť základ dane, je NČZD na doplnkové dôchodkové sporenie (ďalej DDS) a celoeurópsky osobný dôchodkový produkt (ďalej CODP). Vďaka nej si môže znížiť základ dane až o 180 eur ročne. Uplatniť sa môže po splnení všetkých podmienok iba ročne, v rámci RZD alebo podanom DP. Pre uplatnenie nároku je podmienkou, aby bola zmluva uzatvorená po 31.12.2013.

Daňové Bonusy

Okrem uplatnenia nezdaniteľných častí môže zamestnanec ovplyvniť výšku svojej dane z príjmov ešte uplatnením daňových bonusov. Ak si zamestnanec počas roka mesačne neuplatňoval daňový bonus na dieťa, alebo si chce len douplatniť daňový bonus na dieťa za niektorý z mesiacov, vyznačí to v III. časti žiadosti.

Zamestnanec si môže v rámci RZD uplatniť ďalší daňový bonus - daňový bonus na zaplatené úroky z úveru na bývanie. Nárok má len ten zamestnanec, ktorý má uzavretú zmluvu o úvere na bývanie po 1. 1. 2018. Daňový bonus môže znížiť daň až o 400 eur (pri zmluvách o úvere uzatvorených do 31. 12. 2023) resp. až o 1 200 eur (pri zmluvách o úvere uzatvorených po 1. 1. 2024). Uplatnenie tohto daňového bonusu musí zamestnanec označiť v IV. časti žiadosti, uviesť sumu zaplatených úrokov a doplniť dátumy, kedy sa začal úročiť úver a kedy bola zmluva o úvere podpísaná. Zároveň musí doložiť aj potvrdenie o zaplatených úrokoch z banky, o ktoré si požiada priamo svoju banku. Nárok na tento daňový bonus trvá počas piatich bezprostredne po sebe nasledujúcich rokov, počnúc mesiacom, v ktorom sa začalo úročenie úveru na bývanie poskytnutého na základe jednej a tej istej zmluvy o úvere na bývanie.

Výpočet Dane a Nedoplatok

Zamestnávateľ je povinný vykonať výpočet dane daňovníkovi, ktorý o vykonanie ročného zúčtovania požiada v stanovenom termíne a zároveň doloží všetky potrebné doklady. Ak zamestnancovi vyšiel nedoplatok na dani, zamestnávateľ mu ho zrazí zo mzdy. Ak zamestnanec už od zamestnávateľa príjmy zo závislej činnosti nepoberá alebo mu nie je možné podľa osobitných predpisov zrážku dane vykonať, potom nedoplatok na dani vyberie od zamestnanca príslušný správca dane.

Sadzba Dane

Počnúc rokom 2013 sa zrušila jednotná sadzba dane pre daň z príjmov fyzických osôb. Uplatňuje sa sadzba dane 19 % zo základu dane menšieho alebo rovného určitému násobku životného minima a sadzba dane 25 % zo základu dane presahujúceho tento násobok.

tags: #rocne #zuctovanie #dane #potvrdenie #z #uradu