Rok 2026 prináša významnú zmenu v oblasti poukazovania podielu zaplatenej dane na Slovensku. Starý systém rodičovského bonusu, ktorý bol pevnou súčasťou dôchodkového systému, definitívne končí a nahrádza ho nový, flexibilnejší mechanizmus založený na asignácii dane. Pracujúce deti už nebudú rodičom prispievať cez sociálne odvody, ale priamo cez svoje dane. Finančná správa na svojom webe informuje, že zmena nastáva od januára 2026 (za zdaňovacie obdobie 2025).

Nový mechanizmus poukazovania dane rodičom

Podľa nového paragrafu zákona o dani z príjmov sa pomoc rodičom presúva do sféry daňovej asignácie. Kým doteraz bolo možné 2 % (resp. 3 %) zaplatenej dane venovať len tretiemu sektoru, po novom sa tento balík „rozrastá“. Daňovník môže podporiť rodičov a zároveň aj vybranú neziskovú organizáciu.

Mnohí daňovníci sa obávali, že si budú musieť vybrať medzi rodičmi a neziskovou organizáciou. Opak je však pravdou. Systém je nastavený tak, aby bolo možné byť solidárny na oboch frontoch.

Možnosti poukázania podielu zaplatenej dane od roku 2026:

- 2 % zo zaplatenej dane pre matku.

- 2 % zo zaplatenej dane pre otca.

- 2 % (resp. 3 %) pre neziskovú organizáciu.

Spolu tak môže daňovník „rozdať“ až 6 % (resp. 7 %) zo svojej zaplatenej dane, čo je v porovnaní s minulosťou výrazný nárast vplyvu bežného občana na to, kam poputujú jeho peniaze.

Postup pre poukázanie podielu zaplatenej dane rodičom

Proces sa líši podľa toho, či je daňovník zamestnancom, alebo si daňové priznanie podáva sám (napr. SZČO).

1. Scenár: Zamestnanec, ktorému ročné zúčtovanie robí zamestnávateľ

Ak daňovník nie je povinný podávať daňové priznanie a požiadal zamestnávateľa o ročné zúčtovanie, postup je nasledovný:

- Žiadosť o potvrdenie: Zamestnávateľ vystaví Potvrdenie o zaplatení dane.

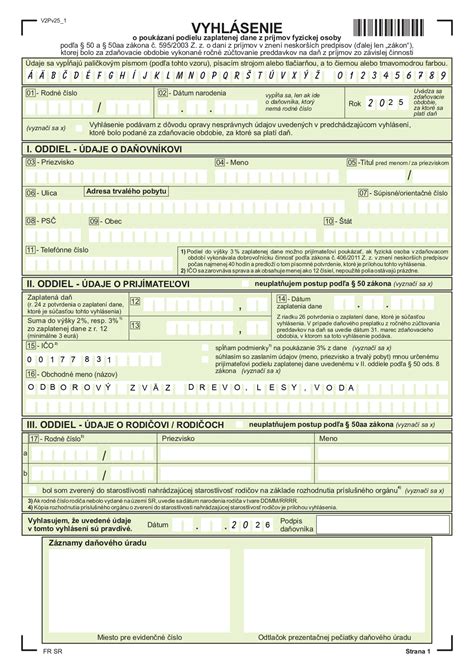

- Vyplnenie vyhlásenia: Použije sa špeciálne tlačivo Vyhlásenie o poukázaní podielu zaplatenej dane (V2Pv25 v1.5). Do neho sa vpíšu identifikačné údaje rodičov (meno, priezvisko a rodné číslo). V II. oddiele sa zaškrtne, že sa neuplatňuje postup podľa § 50 ZDP, ak zamestnanec chce poukázať 2 % len rodičom.

- Dodržanie termínu: Vyhlásenie spolu s potvrdením musí byť doručené na daňový úrad najneskôr do 30. apríla 2026. Povinnou prílohou je aj potvrdenie od zamestnávateľa (V2Pv25_P), že daň za zdaňovacie obdobie, za ktoré sa ročné zúčtovanie vykonalo, bola daňovníkovi zrazená alebo daňovník nedoplatok na dani vysporiada v správnej výške do lehoty na podanie vyhlásenia. Potvrdenie vystaví zamestnávateľ na žiadosť zamestnanca.

K poukázaniu 2 % rodičom nedochádza automaticky, je potrebné podať Vyhlásenie na poukázanie podielu zaplatenej dane (spolu s potvrdením o zaplatení dane) v lehote do 30. apríla 2026.

2. Scenár: Daňovník si podáva daňové priznanie sám

Či už je daňovník živnostník alebo zamestnanec, ktorý si priznanie podáva sám, všetko vybaví priamo v tlačive daňového priznania (Typ A alebo Typ B).

- V príslušnom oddiele o asignácii dane sa uvedú údaje o vybranej neziskovej organizácii.

- Nový oddiel bude vyhradený pre údaje rodičov.

Riadny termín na podanie je 31. marec 2026, prípadne predĺžený termín (jún/september).

Podmienky pre poukázanie podielu zaplatenej dane rodičom

Aby peniaze k rodičom skutočne doputovali, musia byť splnené určité podmienky:

- Čistý štít voči štátu: Daňovník nesmie mať nedoplatok na dani vyšší ako 5 eur. Táto podmienka sa kontroluje 15 dní po lehote na podanie priznania.

- Status dôchodcu: Rodič musel byť k 31. decembru 2025 poberateľom starobného, invalidného, výsluhového dôchodku alebo invalidného výsluhového dôchodku po dovŕšení dôchodkového veku. Zákon myslí aj na tých, ktorým je dôchodok priznaný spätne - ak rodič dosiahol dôchodkový vek v roku 2025, môže byť uvedený aj v prípade, že rozhodnutie zo Sociálnej poisťovne ešte nemá v rukách.

Sociálna poisťovňa overuje splnenie podmienok dovŕšenia dôchodkového veku a vyplácania jedného z dôchodkov. Tieto údaje poskytne Finančnému riaditeľstvu SR bezodkladne. Ak je rodič v procese rozhodovania o poberaní dôchodku, Finančné riaditeľstvo SR počká na informáciu, ako Sociálna poisťovňa v danej veci rozhodla.

Právo na vyplatenie podielu zaplatenej dane pre rodiča zaniká smrťou rodiča.

Ak bol daňovník v danom roku zverený do náhradnej starostlivosti, musí k vyhláseniu priložiť rozhodnutie príslušného orgánu, ktoré to potvrdzuje. Pri podaní vyhlásenia v nasledujúcich rokoch už tento doklad neprikladá.

Návod ako vypísať daňové priznanie k nehnuteľnosti - BYT

Vyplácanie podielu zaplatenej dane rodičom

Po spracovaní všetkých vyhlásení prevedie Daňový úrad prostriedky Sociálnej poisťovni. Tá následne zabezpečí ich vyplatenie priamo dôchodcom spolu s dôchodkom. Nie je potrebné uvádzať číslo účtu rodiča ani adresu rodiča. Dobrou správou je, že proces darovania dane rodičom je administratívne nenáročný. Na rozdiel od mylných informácií, ktoré sa šíria, nie je potrebné zamestnávateľovi ani úradom predkladať žiadne rozhodnutia o dôchodku, upozorňuje Sociálna poisťovňa. Jedinú výnimku tvoria špecifické profesie, ako sú profesionálni vojaci či príslušníci SIS, ktorí musia splnenie podmienok stále preukazovať dokladmi.

Výpočet podielu zaplatenej dane pre rodičov

Podiel zaplatenej dane pre rodiča sa počíta zo sumy dane zníženej o daňový bonus na vyživované deti a o daňový bonus na zaplatené úroky.

Príklad: Ak je vypočítaná daň 2 600 eur a uplatňuje sa daňový bonus na 3 deti v sume 3 600 eur, na riadku 64 daňového priznania typu A bude 0, a teda nie je možné poukázať rodičovi 2 % zaplatenej dane. Ak by vypočítaná daň bola napr. 4 000 eur, 2 % by sa poukázali zo sumy 400 eur (4 000 - 3 600).

Suma 2 % dane sa pri rodičoch nevypĺňa (ani v priznaní, ani vo Vyhlásení).

Ročné zúčtovanie dane a rodičovský príspevok

Ročné zúčtovanie dane predstavuje jednu z dvoch možností, ako môže fyzická osoba, ktorá v priebehu celého zdaňovacieho obdobia poberala výhradne príjmy zo závislej činnosti, vysporiadať svoju daňovú povinnosť. Druhou možnosťou je podanie daňového priznania. Povinnosť podať daňové priznanie je stanovená v Zákone o dani z príjmov (ZDP).

Kto má právo na ročné zúčtovanie a aké sú podmienky?

Ak zamestnanec počas celého roka poberal výhradne príjmy zo závislej činnosti, má možnosť požiadať zamestnávateľa o ročné zúčtovanie dane. Žiadosť o vykonanie ročného zúčtovania za zdaňovacie obdobie 2025 musí byť podaná zamestnávateľovi najneskôr do 16. februára 2025.

Ak zamestnanec bol časť roka zamestnaný a dosiahol iba príjmy zo závislej činnosti, môže dobrovoľne podať daňové priznanie aj v prípade, že jeho celkový zdaniteľný príjem v roku 2025 nepresiahol sumu 2 876,90 eur. V tomto prípade mu vznikne nárok na vrátenie zrazených preddavkov na daň. Daňový preplatok sa vráti iba v prípade, že je väčší ako 5 eur.

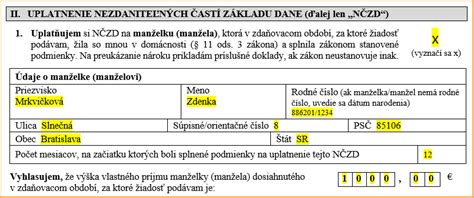

Nezdaniteľná časť základu dane na manželku (poberateľku rodičovského príspevku)

Zamestnanec si môže v žiadosti o vykonanie ročného zúčtovania dane uplatniť nezdaniteľnú časť základu dane na manželku, ak manželka žijúca v spoločnej domácnosti sa v zdaňovacom období starala o vyživované maloleté dieťa do 3 rokov veku, alebo do 6 rokov veku, ktoré má zlý zdravotný stav, alebo do 6 rokov veku dieťaťa, najdlhšie do začiatku školského roka, v ktorom začne plniť povinné predprimárne vzdelávanie.

Nezdaniteľnú časť základu dane na manželku si manžel môže uplatniť za tie mesiace, na začiatku ktorých bola splnená niektorá z vyššie uvedených podmienok.

Výška nezdaniteľnej časti základu dane na manželku sa odvíja od výšky základu dane daňovníka (manžela) a od výšky vlastného príjmu manželky.

Vlastný príjem manželky

Vlastný príjem manželky sa považuje jej príjem znížený o zaplatené poistné a príspevky. Rodičovský príspevok je štátna sociálna dávka a je oslobodený od dane z príjmov. Nezahrňuje sa do vlastného príjmu manželky pre účely výpočtu nezdaniteľnej časti základu dane.

Príklad: Manželka je SZČO, ktorá mala v roku 2024 príjem vo výške 182 € za mesiace 1 - 5 a od júna poberala rodičovský príspevok. Zároveň zaplatila zdravotné poistenie vo výške 1 173,6 €. Vlastný príjem manželky je 182 € znížený o časť zaplateného zdravotného poistenia prislúchajúceho k tomuto príjmu, rodičovský príspevok sa do vlastného príjmu nezapočítava.

tags: #rocne #zuctovanie #dane #poberatel #rodicovskeho