Zavedenie ročného zúčtovania sociálneho poistenia by malo zabezpečiť spravodlivejšie odvodové zaťaženie práce a vyššie príjmy štátu. Počíta s tým novela zákona o sociálnom poistení z dielne ministerstva práce, ktorú v pred nedávnom na rokovaní schválil s pripomienkami vládny kabinet. Týmto významným krokom plní rezort práce svoje záväzky, ku ktorým sa zaviazal. Ročné zúčtovanie sociálnych odvodov prinesie spravodlivejšie odvodové zaťaženie práce, zníženie administratívnej záťaže podnikateľských subjektov a poistencov, ale aj vyššie príjmy štátu.

Čo je ročné zúčtovanie sociálneho poistenia a kto ho vykonáva?

Účelom právnej úpravy je zavedenie ročného zúčtovania poistného v sociálnom poistení. Vykonávať by ho mala Sociálna poisťovňa. Podľa predkladateľa sa tým predíde zvýšeniu administratívnej záťaže podnikateľských subjektov a poistencov.

Minister práce, sociálnych vecí a rodiny Ján Richter uvádza: „Podobne ako je zdravotné poistenie realizované pár rokov takýmto spôsobom, bude realizované aj sociálne poistenie s tým, že sa budú platiť vždy preddavky mesačne a potom na konci roka sa zúčtujú a buď sa doplatí do Sociálnej poisťovne, alebo naopak vráti peniaze Sociálna poisťovňa podľa toho, aký bude skutočný stav. Dôležité je, že zúčtovanie bude mať vplyv len na tie subjekty, ktoré v súčasnosti majú reálne v ročnom meradle rozdielne príjmy, ako z ktorých odviedli poistné na mesačnej báze.“

Koho sa ročné zúčtovanie týka a koho nie?

Ročné zúčtovanie sociálneho poistenia na základe príjmov za predošlý rok sa bude vzťahovať na:

- zamestnancov,

- zamestnávateľov,

- samostatne zárobkovo činné osoby (SZČO).

Zúčtovanie sa bude vykonávať za zamestnanca, povinne nemocensky a dôchodkovo poistenú SZČO a za zamestnávateľa.

Výnimku dostane:

- Štát: nebudú sa ročne zúčtovávať odvody štátu napr. za ženy na materskej a rodičovskej dovolenke, tých, ktorí sa starajú o deti do šesť rokov, o deti s dlhodobo nepriaznivým zdravotným stavom do 18 rokov či osoby, ktorým sa poskytuje peňažný príspevok na opatrovanie, osobných asistentov.

- Sociálna poisťovňa: ročnému zúčtovaniu nebudú podliehať odvody poisťovne za poberateľov úrazovej renty.

- Dobrovoľne poistené osoby.

Za týchto poistencov sa ročné zúčtovanie nevykoná.

Ktoré typy poistenia spadajú pod ročné zúčtovanie?

Podľa schválenej novely zákona o sociálnom poistení sa ročné zúčtovanie bude týkať platenia poistného na:

- povinné nemocenské poistenie,

- povinné dôchodkové poistenie,

- povinné príspevky na starobné dôchodkové sporenie,

- poistenie v nezamestnanosti,

- poistné do rezervného fondu solidarity.

Tieto budú platené a odvádzané preddavkovo. Vzhľadom na osobitný charakter úrazového a garančného poistenia, ktoré sa vzťahujú výlučne na zamestnávateľa, sa ročné zúčtovanie nad nimi nevykoná.

Zmeny a ich dopady

Maximálny ročný vymeriavací základ

Novela zavádza inštitút maximálneho ročného vymeriavacieho základu. Ročné zúčtovanie má za cieľ zabezpečiť, aby strop vymeriavacieho základu nebol definovaný na mesačnej báze, ale na ročnej báze ako 84-násobok priemernej mzdy, čo je 76 608 eur.

Maximálny mesačný vymeriavací základ pre zamestnanca a zamestnávateľa na platenie preddavkov na poistnom sa zruší a nahradí sa maximálnym ročným vymeriavacím základom. Ten sa bude uplatňovať na zamestnávateľa a zamestnanca pri platení preddavkov, ako aj pri ročnom zúčtovaní. Platenie preddavkov na poistnom za zamestnanca a zamestnávateľa sa zastaví zaplatením preddavkov na poistnom zo sumy maximálneho ročného vymeriavacieho základu počas kalendárneho roka, v ktorom je zamestnanec povinne poistený. Maximálny ročný vymeriavací základ sa bude uplatňovať aj na SZČO pri ročnom zúčtovaní. Maximálny ročný vymeriavací základ sa pomerne zníži v prípadoch, ak poistenie netrvalo celý kalendárny rok a pre SZČO aj v prípadoch, keď má vylúčenú povinnosť platiť poistné.

Dopad na začínajúcich živnostníkov

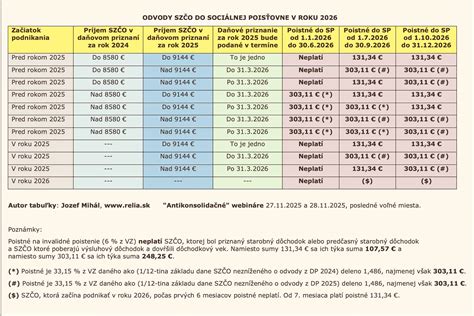

Negatívne sa dotkne ročné zúčtovanie aj začínajúcich živnostníkov, ktorí v súčasnosti neplatia sociálne odvody za prvý rok podnikania. Po novom by sa im z podaného daňového priznania v rámci ročného zúčtovania malo vypočítať, koľko majú doplatiť Sociálnej poisťovni aj za tento prvý rok.

„Treba zdôrazniť aj tú skutočnosť, že pre SZČO sa zachová súčasný model vzniku a zániku povinného nemocenského a dôchodkového poistenia. Podnikatelia však budú platiť preddavky na poistnom, a tie potom budú zúčtované na základe príjmov vykázaných v daňovom priznaní za obdobie, za ktoré platili preddavky na poistnom,“ upozorňuje minister Richter.

Dopad na zamestnancov s vysokými odmenami

Pohoršia si aj zamestnanci, ktorým firma napríklad raz do roka priznáva vysokú odmenu. V rámci ročného zúčtovania sociálnych odvodov sa spočítajú vyplatené mzdy a odmeny a budú sa porovnávať s týmto základom, čo bude v ich prípade znamenať možný vznik nedoplatku na poistnom. Na zmenu najviac doplatia zamestnanci s nadpriemernými príjmami.

Odvodovo odpočítateľná položka pre študentov a dôchodcov

Súčasná úľava na poistnom na povinné dôchodkové poistenie, ktorú si môžu uplatniť študenti aj dôchodcovia, ktorí pracujú na dohodu, bude zachovaná v podobe odvodovo odpočítateľnej položky (OOP). Tá sa bude uplatňovať tak u zamestnanca, ako aj u zamestnávateľa. Študent - dohodár a dôchodca - dohodár bude dôchodkovo poistený počas celého trvania dohody bez ohľadu na to, či si uplatní alebo neuplatní OOP v sume max. 200 eur mesačne. V rovnakom čase si môže študent - dohodár a dôchodca - dohodár uplatniť OOP len z jednej dohody. Ak si dohodári OOP v priebehu kalendárneho roka uplatnili OOP, ale nie v plnej výške (200 eur za každý kalendárny mesiac trvania dôchodkového poistenia z dohody v kalendárnom roku), tak im bude suma OOP uplatnená pri vykonaní ročného zúčtovania, ak nepožiadajú o výnimku z uvedeného postupu. Sociálna poisťovňa bude viesť evidenciu uplatňovaných výnimiek a bude oznamovať zamestnávateľovi nemožnosť uplatnenia výnimky, ak je už uplatnená v rovnakom čase pri inej dohode.

Zmeny pre rodičov

V novele zákona sú obsiahnuté aj zmeny pre rodičov pri súbežnom nároku na materské pre oboch, ak sa starajú každý o iné svoje dieťa. Zmeny týkajúce sa právnej úpravy materského nadobudnú podľa návrhu účinnosť 1. januára 2019.

Časový harmonogram zavedenia a vykonávania

Predložený návrh počítal s tým, že platiť a odvádzať preddavky na poistnom sa začne za obdobie od januára 2021 a Sociálna poisťovňa vykoná ročné zúčtovanie prvýkrát v roku 2022 za rok 2021. Dôvodom navrhnutej účinnosti od 1. januára 2021 bolo zabezpečenie dostatočne dlhej lehoty na zavedenie zmien do praxe.

Poistné na sociálne poistenie sa začne platiť preddavkovo za obdobie od januára 2022. Ročné zúčtovanie sociálnych odvodov sa zavedie od roku 2022. Bude ho vykonávať Sociálna poisťovňa každoročne do 30. septembra kalendárneho roka nasledujúceho po kalendárnom roku, za ktorý sa robí ročné zúčtovanie. Prvýkrát sa tak stane v roku 2023 za rok 2022. Ak má platiteľ poistného predĺženú lehotu na podanie daňového priznania, poisťovňa ročné zúčtovanie odvodov vykoná do 31. októbra daného roka.

Vyrovnanie preplatkov a nedoplatkov

Informácie o výsledkoch ročného zúčtovania začneme našim klientom postupne posielať v druhej polovici júna tohto roka. Zákonná lehota na doručenie ročného zúčtovania poistného je 30. 9. 2025. U klientov, ktorí využili možnosť odkladu daňového priznania, je to 31. 10. 2025. Preplatky budeme vracať do 60 dní odo dňa, keď sme oznámili preplatok. Rovnaká lehota platí na zaplatenie nedoplatku.

Ak sa po ročnom zúčtovaní sociálnych odvodov zmení vymeriavací základ, z ktorého Sociálna poisťovňa vypočítala dôchodok, nemocenské alebo dávku poistenia v nezamestnanosti, sumu poisťovňa určí zo zmeneného vymeriavacieho základu. Výšku vyplácanej dávky poisťovňa zmení od bežnej splátky. Ak sa suma dávky zníži, poistenec nebude mať povinnosť vrátiť rozdiel v sume dávky vyplatenej za obdobie do vykonania jej zmeny. V prípadoch, ak sa suma dávky zvýši, Sociálna poisťovňa doplatí poistencovi rozdiel v sume dávky vyplatenej za obdobie do vykonania jej zmeny.

tags: #rocne #vyuctovanie #dochodku