Richard Thaler, nositeľ Nobelovej ceny za ekonómiu, zmenil spôsob, akým ekonómovia vnímajú ľudské správanie a ekonomické rozhodovanie. Jeho práca poukazuje na to, že ľudia sa často nechovajú tak racionálne, ako predpokladajú tradičné ekonomické modely. Thaler je citlivý pozorovateľ všedného života, ktorého postrehy odhaľujú psychologické mechanizmy ovplyvňujúce naše ekonomické voľby.

Jedným z ilustratívnych príkladov Thalerovho prístupu je príbeh o Linnei, ktorá išla do obchodu kúpiť rádio. Keď si vybrala spotrebič za 45 dolárov, predajca jej oznámil, že ten istý produkt je v inom obchode vzdialenom desať minút jazdy o 10 dolárov lacnejší. Linnea sa rozhodla prejsť do druhého obchodu. Neskôr, keď si vyberala televízor v hodnote 495 dolárov, dostala rovnakú ponuku - ten istý televízor, len o 10 dolárov lacnejší, bol dostupný v obchode vzdialenom zopár minút jazdy. V tomto prípade sa však Linnea rozhodla zľavu nevyužiť. Pre plne racionálneho človeka by mala byť zľava 10 dolárov rovnako atraktívna v oboch situáciách. Thalerova analýza ukazuje, že ľudia často vnímajú hodnotu vecí porovnávaním cien, čo šikovní obchodníci dokážu využiť.

Tento jav sa prejavuje aj v marketingu. Ak by sme mali doma šatník s tričkami v hodnote do 20 eur, len zriedka by sme si kúpili tričko v obchode za 40 až 50 eur. Podnikatelia však môžu vytvoriť takzvanú „kotvu“ - napríklad drahé tričko za 150 eur. Vedľa neho potom tričko za 50 eur pôsobí ako mimoriadne výhodný nákup, aj keď objektívne môže byť jeho cena stále vysoká.

Richard Thaler vo svojej knihe „Misbehaving“, vydanej v roku 2016, rozoberá tieto a mnohé ďalšie aspekty behaviorálnej ekonómie. Jeho výskum poukazuje na to, že citlivosť na nespravodlivé správanie má dôležité ekonomické následky. Zákazníci by mohli považovať neférové ceny za zneužívanie ich nevýhodnej pozície a radšej by prešli ku konkurencii.

Thaler sa objavil aj vo filme „Stávka na neistotu“ (The Big Short), kde spoločne so Selenou Gomezovou vysvetľovali fungovanie Wall Street. V jednom z experimentov v tomto filme rozdali ľuďom poháre a zinscenovali hru s predajom a nákupom. Ukázalo sa, že ľudia, ktorí poháre vlastnili, im pripisovali oveľa väčšiu hodnotu (približne v pomere 2:1) ako tí, ktorí ich chceli kúpiť. Tento jav je známy ako „majiteĺský efekt“ (endowment effect).

Existenciu týchto javov vysvetľuje aj takzvaná „averzia k strate“ (loss aversion). Ľudia sú viac motivovaní vyhnúť sa strate ako získať rovnaký zisk. Týmito fenoménmi sa zaoberal aj Daniel Kahneman, držiteľ Nobelovej ceny za ekonómiu v roku 2002.

Thaler a jeho kolegovia nahradili tradičné „špekulácie od stola“ experimentálnym výskumom ľudského správania. Jedným z jeho významných príspevkov je program „Save More Tomorrow“, ktorý je navrhnutý na podporu dôchodkového sporenia. V roku 2008 vydal Thaler spolu s Cassom Sunsteinom knihu „Nudge“ (Postrčenie), ktorá opisuje politiku takzvaných „postrčení“ (nudges).

Princíp „postrčenia“ funguje na základe znalosti ľudského správania. Napríklad, ak vieme, že deťom chutí sladké, ale zároveň škodí ich zdraviu, môžeme sladkosti umiestniť na menej viditeľné miesto a zdravé potraviny naopak tak, aby deťom udreli do očí. Toto nenásilné usmernenie môže viesť k lepším rozhodnutiam bez obmedzenia slobody voľby.

Postrčenie: Stačí jednoduchý trik, aby ste jedli zdravšie

Luke Ravenscroft z britskej „nudge unit“ opísal experiment, kde posielali listy ľuďom, ktorí nezaplatili dane načas. Vychádzali z predpokladu, že niektorí ľudia neplatia dane, pretože si myslia, že je to bežné správanie v ich okolí. Výsledok bol prekvapivý: ľudia nechceli patriť do menšiny, zmenili svoje správanie a začali platiť dane načas. Toto opatrenie fungovalo, pretože ľudia sú sociálne tvory a orientujú sa podľa správania svojho okolia.

Tieto princípy behaviorálnej ekonómie majú široké uplatnenie, od podpory sporenia až po zlepšenie verejného zdravia a dodržiavania zákonov. Richard Thaler svojou prácou ukázal, že pochopenie psychológie a iracionality je kľúčové pre efektívne ekonomické politiky a rozhodnutia.

Starnutie populácie a dôchodkové systémy

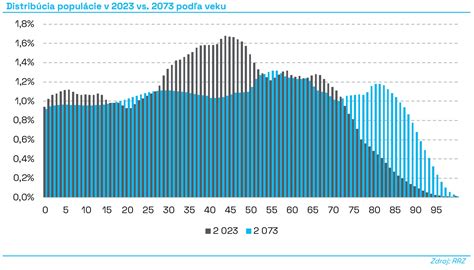

Jedným z významných spoločenských trendov, ktorý má priame ekonomické dôsledky, je starnutie populácie. OECD označuje tento jav za jeden zo zásadných megatrendov, ktorý mení fungovanie trhu práce. V roku 1980 pripadalo na sto pracujúcich 19 ľudí vo veku 65+, v súčasnosti (rok 2023) je to už 31 seniorov. Ak sa nič nezmení, v roku 2060 tento pomer dosiahne 52 percent, pričom v krajinách ako Taliansko, Poľsko, Španielsko či Slovensko môže prekročiť až 75 percent.

Toto starnutie populácie prináša so sebou chronický nedostatok pracovnej sily a zároveň zvyšuje fiškálny tlak na dôchodkové systémy. Napriek nízkej nezamestnanosti (4,9 % v máji 2025) a rekordnej miere participácie na trhu práce (76,6 %), dôchodkové systémy sa už dnes dostávajú pod tlak. OECD predpovedá, že ak nedôjde k zmenám, rast HDP na obyvateľa sa do roku 2060 spomalí z 1 % na 0,6 % ročne.

Ako nevyužité rezervy sa uvádzajú ženy, migranti a starší ľudia. Podľa OECD by sa rast HDP mohol zvýšiť až o 0,2 percentuálneho bodu ročne, ak by sa vek odchodu do dôchodku priblížil úrovni najúspešnejších krajín OECD, kde smeruje k 67 - 70 rokom a je často naviazaný na dĺžku života.

Druhý dôchodkový pilier a jeho výzvy

V súvislosti s dôchodkovým zabezpečením je dôležité spomenúť aj druhý pilier. Od 17. apríla platí novela zákona o starobnom dôchodkovom sporení, ktorá umožňuje nové typy investícií pre dôchodkové fondy. Aj napriek týmto zmenám však existujú dôvody nízkych dôchodkov z druhého piliera:

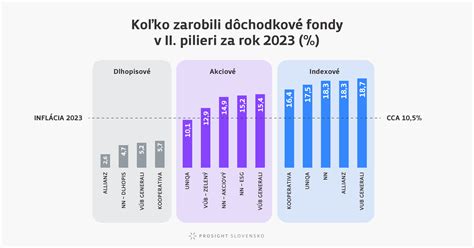

- Nízke zhodnotenie: Garantované fondy, kam boli sporitelia presunutí v roku 2013, nedosahujú také zhodnotenie ako akciové a indexové fondy, v ktorých boli sporitelia pôvodne.

- Nízka nasporená suma: Pri nízkych odvodoch je aj nasporená suma nízka.

- Nízka odovzdaná suma: Systém umožňuje pri odchode na dôchodok nevyužiť celú nasporenú sumu, čo vedie k nižšiemu dôchodku.

Uniqa d.s.s. ako jedna z mála dôchodkových správcovských spoločností disponuje automatizovaným systémom prevodov a ich aktualizáciou, ktorý je k dispozícii 24/7. Ponúka aj matematický predikčný model RFE 0I1, ktorý má pomáhať pri zhodnocovaní druhého piliera a predpovedať vývoj podkladového aktíva.

Je dôležité uvedomiť si, že bez reforiem a adekvátnych rezerv môžu dôchodkové systémy čeliť vážnym problémom, ako ukázal príklad Grécka.