Dôchodkový systém predstavuje súbor cieľov, nástrojov a metód, prostredníctvom ktorých štát zabezpečuje príjem svojho ekonomicky neaktívneho obyvateľstva. Slovenské verejné financie čelia vysokému riziku udržateľnosti v strednom aj dlhodobom horizonte, čo je čiastočne spôsobené starnutím populácie. Predpokladá sa, že index ekonomickej závislosti poproduktívnej zložky sa do roku 2060 takmer strojnásobí.

Dôchodkový systém pred reformou

Dôchodkový systém pred reformou inštitucionálne zastrešovala Sociálna poisťovňa a bol postavený na princípe priebežného financovania. Spočíval v tom, že štát, ekonomicky aktívni obyvatelia a ich zamestnávatelia, prispievali do spoločného fondu, z ktorého sa vyplácali dôchodky súčasným dôchodcom. Nárok na dôchodok z tohto systému vznikal dovŕšením 60. roku života u mužov a 53. až 57. roku u žien, v závislosti od počtu detí.

K reforme prišlo z dôvodu nižšej miery zásluhovosti. Podľa tohto by všetci ľudia dostávali približne rovnaké dôchodky bez ohľadu na to, koľko počas svojho aktívneho života zarábali. Možno teda povedať, že tí, čo zarábali relatívne viac, prispievali na dôchodky tým, čo zarábali menej. Ľudia teda neboli ochotní platiť vyššie odvody na dôchodok, nakoľko maximálna výška dôchodku, ktorý mohli od štátu dostať, bola zákonom obmedzená.

Cieľom tejto reformy bolo vytvoriť príležitosť pre vyššie dôchodky, ktoré by vo väčšej miere záviseli od vlastného úsilia obyvateľstva. Umožnila tiež rozšírenie zdrojov financovania dôchodkov a tým zníženie tlaku na štátny rozpočet v budúcnosti.

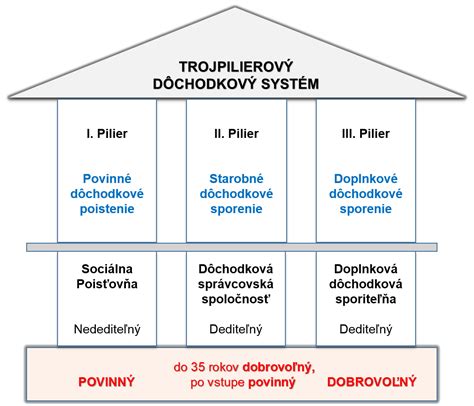

Nový trojpilierový systém (od roku 2004)

Nový dôchodkový systém je založený na troch pilieroch, z ktorých prvé dva sú povinné a tretí je dobrovoľný. Dôchodkovou reformou sa zlepší dlhodobá fiškálna udržateľnosť dôchodkového systému. Implementácia tejto reformy bola dokončená do 31. marca 2023.

I. pilier - povinné dôchodkové poistenie

Prvý pilier je dávkovo definované a priebežne financované poistenie spravované Sociálnou poisťovňou. Jeho podstatou je úzka previazanosť na ekonomickú aktivitu občanov a ich príjem. Prejavom výrazného prvku zásluhovosti v tomto systéme je prepojenosť výšky platieb do systému s výškou poskytovaných dávok.

Právna úprava, ktorou sa ustanovuje naviazanie dôchodkového veku na strednú dĺžku života vyplývajúca z Plánu obnovy a odolnosti, nadobudla účinnosť 1. januára 2023. Poistencom sa teda od ročníka narodenia 1967 opätovne naviaže zvyšovanie dôchodkového veku na strednú dĺžku života. Zároveň sa ustanovuje, aby ženám, ktoré vychovali dieťa, bol aj naďalej dôchodkový vek znížený o 6 mesiacov za každé vychované dieťa, maximálne však o 18 mesiacov (platí pre ženy, ktoré vychovali tri a viac detí).

V záujme predvídateľnosti a zapamätateľnosti dôchodkového veku sa bude všeobecný dôchodkový vek ustanovovať všeobecne záväzným právnym predpisom Ministerstva práce, sociálnych vecí a rodiny Slovenskej republiky na 6 rokov vopred. Prvýkrát sa tak stane v roku 2025 a ustanoví sa dôchodkový vek pre poistencov narodených v roku 1967. Uvedenú zmenu upravuje: § 65 ods. 2 až ods. 9, § 233 ods. 5 písm. a), § 293fw zákona č. 461/2003 Z. z. o sociálnom poistení, príloha č. 3c k zákonu o sociálnom poistení.

Predčasný starobný dôchodok po 40 odpracovaných rokoch

Právna úprava, na základe ktorej má poistenec, ktorý získa 40 odpracovaných rokov, nárok na predčasný starobný dôchodok, nadobudla účinnosť 1. januára 2023. Jej cieľom je garantovať poistencom, ktorí väčšinu svojho života vykonávali zárobkovú činnosť a získali potrebný počet odpracovaných rokov, nárok na predčasný starobný dôchodok po 40 odpracovaných rokoch. Do odpracovaných rokov sa započítavajú aj obdobia, počas ktorých poistenec objektívne nemohol vykonávať zárobkovú činnosť (napr. obdobia vojenskej služby, starostlivosti o deti).

Nezapočítavajú sa niektoré náhradné doby získané pred 1. januárom 2004, konkrétne doby nezamestnanosti, doby odborného školenia alebo politického školenia a doby štúdia ako doby zamestnania získané pred 1. januárom 2004, ako aj obdobia zaradenia do evidencie uchádzačov o zamestnanie a obdobia sústavnej prípravy na povolanie štúdiom na strednej alebo vysokej škole po roku 2003, za ktoré bolo dodatočne doplatené poistné na dôchodkové poistenie. Suma predčasného starobného dôchodku za 40 odpracovaných rokov je krátená o 0,3 % za každých začatých 30 dní poberania predčasného starobného dôchodku pred dovŕšením dôchodkového veku. Uvedenú zmenu upravuje: § 67, § 68 ods. 1 písm. b), § 68 ods. 4 až ods. 8, § 69a ods. 2, § 75 ods. 3, § 77 ods. 3, § 293fx zákona č. 461/2003 Z. z. o sociálnom poistení.

Minimálny dôchodok

Ministerstvo sociálnych vecí a rodiny zaviedlo od prvého júla 2015 do dôchodkového systému minimálny dôchodok, ktorý prispieva k zvýšeniu životnej úrovne dôchodcov s nízkymi dôchodkami a zároveň zabezpečuje ľuďom, ktorí celý život pracovali, aby sa po odchode do dôchodku neocitli v hmotnej núdzi. Poistenci, ktorí získajú minimálne tridsať rokov dôchodkového poistenia, splnia podmienky nároku na dôchodok a po dovŕšení dôchodkového veku je ich priznaný dôchodok nižší ako minimálny, dostávajú automaticky minimálny dôchodok. Dôchodcom sa započítavajú iba obdobia dôchodkového poistenia, počas ktorých bol ich príjem približne na úrovni štvrtiny priemernej mzdy v danom roku. Výška minimálneho dôchodku sa mení v závislosti od dĺžky takéhoto obdobia dôchodkového poistenia.

II. pilier - starobné dôchodkové sporenie

Druhý pilier je príspevkovo definované poistenie financované prostredníctvom kapitalizácie, ktoré spravujú dôchodkové správcovské spoločnosti. Starobné dôchodkové sporenie má spolu s dôchodkovým poistením (I. pilierom) zabezpečiť sporiteľovi príjem v starobe a pozostalým v prípade jeho úmrtia. Výška dôchodkovej dávky bude závisieť od zaplatených príspevkov do II. piliera a ich zhodnotenia.

Zákonom č. 399/2022 Z. z. z 8. novembra 2022, ktorým sa mení a dopĺňa zákon č. 43/2004 Z. z. o starobnom dôchodkovom sporení a o zmene a doplnení niektorých zákonov v znení neskorších predpisov a ktorým sa menia a dopĺňajú niektoré zákony v znení od 1. mája 2023, sa v záujme maximálneho zefektívnenia II. piliera zaviedla tzv. predvolená investičná stratégia.

Ako si vybrať fond a správcovskú spoločnosť pre 2. pilier?

Predvolená investičná stratégia

Majetok sporiteľa v predvolenej investičnej stratégii bude v prvej fáze sporenia alokovaný výlučne v indexovom negarantovanom dôchodkovom fonde, ktorý síce je rizikovejší, ale má potenciál priniesť sporiteľovi v dlhodobom horizonte vyšší očakávaný výnos. V určenom veku sa začne časť majetku sporiteľa postupne presúvať do menej rizikového dlhopisového garantovaného dôchodkového fondu, každý kalendárny rok 4 percentuálne body.

Sporiteľmi v predvolenej investičnej stratégii budú automaticky všetci noví sporitelia, ako aj existujúci sporitelia, ktorí v závislosti od kategórie, do ktorej patria, vyjadria svoj nesúhlas resp. súhlas s postupným presunom majetku do predvolenej investičnej stratégie. Tento presun vykoná dôchodková správcovská spoločnosť od júla 2023 do konca roka 2025 v súlade s harmonogramom presunu, ktorý zverejní na svojom webovom sídle. Predvolená investičná stratégia nie je povinná, sporiteľ má možnosť sa z nej vyviazať. Uvedenú zmenu upravuje: § 92, § 93, § 123bd, § 123be, § 123bf, § 123bg, §123bh zákona č. 43/2004 Z. z. o starobnom dôchodkovom sporení v znení účinnom od 1. mája 2023.

III. pilier - dobrovoľné doplnkové dôchodkové sporenie

Tretí pilier je príspevkovo definované poistenie financované prostredníctvom kapitalizácie, ktoré spravujú doplnkové dôchodkové spoločnosti. Doplnkové dôchodkové sporenie má umožniť účastníkom získať doplnkový dôchodkový príjem v starobe a doplnkový dôchodkový príjem v prípade skončenia výkonu tzv. rizikových prác. Vstup do tretieho piliera je povinný pre zamestnanca, ktorý takéto rizikové práce vykonáva, a to do 30 dní od začatia výkonu týchto prác. Pre ostatných zamestnancov a osoby staršie ako 18 rokov je vstup do III. piliera dobrovoľný.

Medzinárodné porovnanie

V rámci Európskej únie zatiaľ neexistuje centrálny dôchodkový systém. Každá členská krajina Európskej únie disponuje vlastným dôchodkovým systémom, ktorý by však mal spĺňať určité zásady. V roku 2010 Európska komisia tieto zásady konkretizovala vydaním tzv. Green Paper o primeraných, udržateľných a bezpečných európskych dôchodkových systémoch.

Za najlepšie dôchodkové systémy v rámci EÚ sú dlhodobo považované tie v Holandsku a Dánsku. Zatiaľ čo v Holandsku pochádza veľká časť dôchodkov z penzijných fondov, kde aktíva zamestnaneckých dôchodkov dosahujú 109 percent HDP a zúčastňuje sa na nich až 91 percent zamestnancov, v Dánsku sú dôchodky vyplácané z daní, ktoré sú tam jedny z najvyšších v rámci únie. Holandský systém pozostáva z dvoch hlavných pilierov - prvý je tzv. paušálny verejný systém a druhý zamestnanecký systém. Prvý pilier pri tom zabezpečuje podiel len 32% priemerného dôchodku, pričom druhý pilier je dobrovoľný.

| Krajina | Štruktúra dôchodkového systému | Financovanie | Zúčastnenosť |

|---|---|---|---|

| Slovensko | Troj-pilierový systém | I. pilier: priebežné financovanie (Sociálna poisťovňa); II. pilier: kapitalizácia (DSS); III. pilier: kapitalizácia (DDS) | I. a II. pilier: povinné; III. pilier: dobrovoľné (okrem rizikových prác) |

| Holandsko | Dvoj-pilierový systém | I. pilier: paušálny verejný systém; II. pilier: zamestnanecký systém (penzijné fondy) | I. pilier: povinný; II. pilier: dobrovoľný (91% zamestnancov) |

| Dánsko | Systém založený na daniach | Dane (jedny z najvyšších v EÚ) | Celoplošné |

tags: #reforma #dochodkoveho #systemu #2003