Rada pre rozpočtovú zodpovednosť (RRZ), známa aj ako fiškálna rada, je nezávislý trojčlenný orgán na Slovensku, ktorého úlohou je monitorovať a hodnotiť vývoj hospodárenia Slovenskej republiky a plnenie pravidiel rozpočtovej zodpovednosti. Jej činnosť je zakotvená v článku 55a Ústavy SR, ktorý zdôrazňuje ochranu dlhodobej udržateľnosti hospodárenia Slovenskej republiky, založeného na transparentnosti a efektívnosti vynakladania verejných prostriedkov. Existencia funkčnej a nezávislej fiškálnej rady zvyšuje šancu na to, aby krajina hospodárila zodpovednejšie v dlhodobom horizonte.

RRZ slúži ako zrkadlo pre vládu, poskytuje nezávislé a presné informácie pre verejnosť, ktorá tak dokáže lepšie posúdiť kroky vlády v oblasti verejných financií. Zároveň je partnerom parlamentu pri prijímaní zákonov, pričom poslanci majú k dispozícii nezávislý pohľad na dlhodobé vplyvy legislatívnych návrhov na verejné financie. Okrem toho, RRZ je zárukou pre zahraničné inštitúcie, napríklad ratingové agentúry, že verejné financie danej krajiny sú kvalitne monitorované.

Jednou z kľúčových oblastí, ktorým sa RRZ venuje, sú dôchodky a ich vplyv na dlhodobú udržateľnosť verejných financií. RRZ vypracováva stanoviská a kvantifikácie k legislatívnym návrhom s vplyvom na verejné financie v strednodobom aj dlhodobom horizonte. Niektoré opatrenia, ako napríklad zastropovanie dôchodkového veku, nemusia mať žiadny vplyv na verejné financie v najbližších rokoch, ale v dlhodobom horizonte majú zásadný vplyv.

Navrhované zmeny v dôchodkovom systéme a ich hodnotenie RRZ

Vládou schválený návrh zmeny 1. piliera, prijatý 6. apríla, by mal podľa RRZ zlepšiť dlhodobú udržateľnosť slovenských verejných financií o približne 1 miliardu eur alebo 1 % hrubého domáceho produktu (HDP) ročne. Oproti pôvodnému návrhu to predstavuje zlepšenie o približne 205 miliónov eur ročne.

Kľúčovou zmenou, ktorá zlepšuje bilanciu dôchodkového systému, je opätovné zavedenie automatu dôchodkového veku, teda naviazanie na strednú dĺžku života. RRZ však upozorňuje, že princíp automatu dôchodkového veku bude v legislatíve ukotvený len formou bežného zákona, a z minulosti existuje precedens o možnosti jeho zrušenia. Pokiaľ princíp automatu dôchodkového veku nebude zakotvený ako ústavný princíp, existuje výrazné riziko, že bude opätovne zvrátený, a vládou prijatá zmena 1. piliera by potom znamenala pre dôchodkový systém len prehĺbenie jeho deficitu.

Vyvrátenie „rizika postupnosti výnosov“

Ďalšou navrhovanou zmenou je zavedenie rodičovského dôchodku. Seniori v dôchodkovom veku by mohli podľa schváleného návrhu od svojich detí dostávať rodičovský dôchodok, ktorý by mal byť vyrátaný na každého rodiča ako 1,5 percenta zaplatených odvodov ich detí. Táto zmena však predstavuje dodatočnú záťaž pre verejné financie.

Dôchodkový vek a jeho určovanie

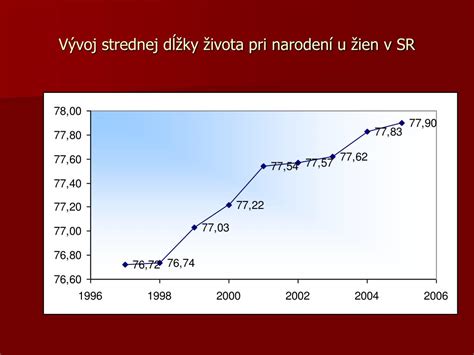

Jednou zo základných podmienok pre vznik nároku na starobný dôchodok je dovŕšenie dôchodkového veku. Podľa súčasnej legislatívy bude pre osoby narodené v roku 1967 a neskôr ich dôchodkový vek určený v nadväznosti na vývoj dĺžky života v starobe. Vývoj dĺžky života v ďalekej budúcnosti oplýva neistotou. Výpočty sú informatívne a presný dôchodkový vek bude určený v budúcnosti na základe údajov zverejnených ŠÚ SR. Zníženie dôchodkového veku za výchovu detí sa zohľadňuje iba jednému rodičovi, prednostne ženám. Nároky vyplývajúce zo zaradenia zamestnaní do I. a II. pracovnej kategórie sa zachovávajú (§ 274 zákona o sociálnom poistení č. 461/2003 Z.z.).

RRZ upozornila, že najbližších 13 rokov bude pre verejné financie predstavovať voči pôvodnému návrhu síce polovičnú, ale naďalej stále negatívnu dodatočnú záťaž. Tá vznikne hlavne zavedením rodičovského bonusu.

Vývoj úmrtnosti v rokoch 2023 a 2024 bol priaznivejší, než predpokladala pôvodná verzia kalkulačky z marca 2024. Tento pozitívny trend môže mať vplyv na budúce výpočty dôchodkového veku a udržateľnosť dôchodkového systému.

Dôležitosť nezávislej fiškálnej rady

Nezodpovedná rozpočtová politika nie je otázkou ľavicovosti alebo pravicovosti. Ľavicová vláda môže v ekonomike prerozdeľovať viac prostriedkov, no nemôže to dlhodobo robiť len prostredníctvom rastúceho dlhu - musí na to zabezpečiť aj vyššie daňové príjmy. Rovnako, pravicová vláda môže presadzovať nižšie daňové zaťaženie, no potom musí tomu zodpovedajúco prispôsobiť aj úroveň verejných výdavkov. Nezávislá fiškálna rada by nemala určovať, aké konkrétne opatrenia má vláda prijímať - či už ide o vyššie alebo nižšie dane - ale mala by upozorňovať na ich dopady na verejné financie a budúce generácie.

tags: #rada #pre #rozpoctovu #zodpovednost #prezentacia #dochodky