Premýšľate, ako si rozumne vytvoriť finančnú rezervu, pripraviť sa na rekonštrukciu alebo zabezpečiť lepšiu budúcnosť pre svoje deti? Stavebné sporenie je jedinečný produkt, ktorého cieľom je financovanie vlastného bývania - nového alebo rekonštrukcie toho aktuálneho. Funguje ako kombinácia sporenia a úveru, pričom „čerešničkou na torte“ je štátna podpora stavebného sporenia, známa ako štátna prémia.

Stavebné sporenie je rokmi overený spôsob, ako bezpečne a efektívne sporiť na bývanie. Na Slovensku má už svoje stabilné korene a predstavuje tak istotu aj v časoch, kedy je situácia na finančných trhoch kolísavá. Finančné prostriedky, ktoré sa rozhodnete do stavebného sporenia vložiť, sú chránené zákonom na ochranu vkladov až do výšky 100 000 €. Práve to je jeden z dôvodov, prečo si tento spôsob sporenia vyberajú tí, ktorí uprednostňujú typ sporenia s minimálnym rizikom.

Pre niekoho môže byť benefitom aj fakt, že stavebné sporenie motivuje k pravidelnému sporiacemu návyku. Vaše úspory sa nielenže neodkladajú „pod vankúš“, ale sa aj zhodnocujú.

Čo je štátna prémia?

Štátna prémia je peňažná čiastka, ktorou štát prispieva na účet stavebného sporiteľa ako podpora bývania a výstavby. Pripisuje sa klientovi na účet stavebného sporenia raz ročne po skončení kalendárneho roka, podľa výšky vkladov v príslušnom kalendárnom roku. Proces však neprebieha automaticky. Stavebná sporiteľňa musí najskôr preveriť, či sporiteľ splnil všetky zákonom stanovené podmienky.

Štátna prémia pripísaná na účet stavebného sporenia nepodlieha dani z príjmov.

Výška štátnej prémie v rokoch 2025 a 2026

Výška štátnej prémie je každoročne vyhlásená Opatrením Ministerstva financií SR a stanovuje sa ako percento z ročného vkladu.

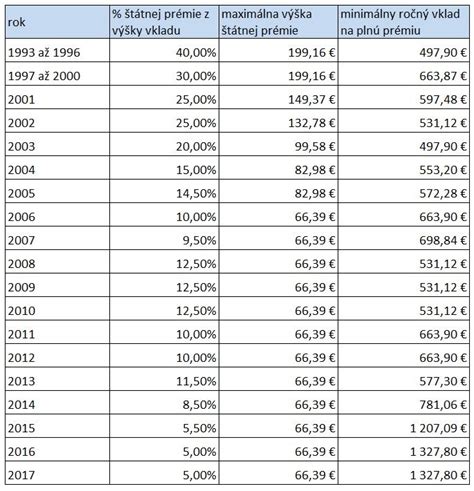

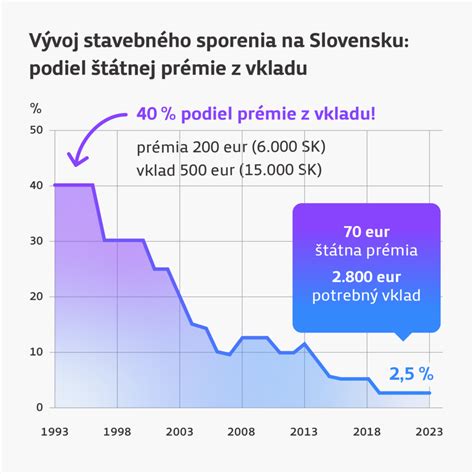

- Pre rok 2025: Štátna prémia je stanovená vo výške 10 % z ročného vkladu, maximálne 70 €. Na získanie maximálnej štátnej prémie je potrebné nasporiť minimálne 700 €. V porovnaní s minulým rokom sa zvýšila o 3 %.

- Pre rok 2026: Štátna prémia je určená vo výške 6 % z ročného vkladu, najviac v sume 70 eur. Stavebný sporiteľ tak bude musieť pre získanie tejto prémie vložiť na svoj účet stavebného sporenia 1167 eur. V roku 2024 bolo na získanie plnej výšky prémie potrebné vložiť na sporenie 1 000 eur. V roku 2023 to bolo dokonca 2 800 eur.

Ako funguje výpočet štátnej prémie?

Výpočet percentuálneho podielu štátnej prémie podľa vzorca uvedeného v prílohe zákona vychádza z referenčnej sadzby. Referenčná sadzba sa rovná jednoduchému aritmetickému priemeru za rozhodujúce obdobie priemerných výnosov do splatnosti štátnych dlhopisov, ktoré tvoria bázu dlhopisového indexu pre štátne dlhopisy počítaného a zverejneného v obchodných dňoch Burzou cenných papierov v Bratislave, a.s. Ak údaje neboli zverejnené touto burzou počas viac ako 30 po sebe nasledujúcich dní, referenčná sadzba za rozhodujúce obdobie sa určí obdobným spôsobom z údajov o fixingu úrokových sadzieb na medzibankovom trhu depozít (12-mesačný BRIBOR) zverejňovaných Národnou bankou Slovenska. Rozhodujúcim obdobím sa rozumie obdobie od 1. júla predchádzajúceho kalendárneho roka do 30. júna aktuálneho kalendárneho roka.

Na základe výsledku tohto výpočtu sa s prihliadnutím na ustanovenie § 10 ods. 3 zákona určuje výška štátnej prémie na rok 2026, ktorá sa uverejní opatrením. Po dosadení referenčnej sadzby do vzorca je percentuálna výška štátnej prémie vypočítaná na 5,9603 %. Po zaokrúhlení na 0,5 % podľa ustanovenia § 10 ods. 3 zákona sa upravila na výsledných 6 %.

Podmienky pre získanie štátnej prémie

Nie každý, kto si sporí v stavebnej sporiteľni, automaticky aj získa štátnu prémiu. Aby ste na ňu mali nárok, musíte splniť niekoľko podmienok:

- Uzatvorená zmluva: Musíte mať uzatvorenú zmluvu o stavebnom sporení s prémiovým zvýhodnením.

- Výška vkladov: Štátna prémia je naviazaná na celkovú výšku vkladov počas kalendárneho roka. Čím viac vložíte, tým vyššiu štátnu prémiu môžete získať, ale len do maximálnej výšky, ktorú každoročne stanovuje ministerstvo financií.

- Príjem sporiteľa (pre dospelých): Sporitelia od 18 rokov musia spĺňať podmienku príjmu stanovenú zákonom. Ich priemerný mesačný príjem nesmie presiahnuť 1,3-násobok priemernej mesačnej nominálnej mzdy zamestnanca v národnom hospodárstve za kalendárny rok predchádzajúci kalendárnemu roku, za ktorý sa uplatňuje nárok na štátnu prémiu. V roku 2024 bola priemerná mesačná mzda podľa Štatistického úradu SR na úrovni 1 524 €. Ak váš príjem presahuje limit, na štátnu prémiu nemáte nárok.

- Deti do 18 rokov: Každé dieťa do 18 rokov má nárok na štátnu prémiu, a to bez posudzovania príjmu rodiča alebo zákonného zástupcu dieťaťa. Rodičia by preto mali začať pre svoje deti sporiť čo najskôr, aby využili podporu štátu naplno.

- Spoločenstvo vlastníkov bytov: Štátny príspevok na bývanie môže získať aj spoločenstvo vlastníkov bytových a nebytových priestorov. V rámci stavebného sporenia na každé 4 byty v bytovom dome pripadá jedna štátna prémia.

- Doba sporenia a použitie prostriedkov: Nárok na štátnu prémiu zaniká, ak stavebný sporiteľ zruší zmluvu o stavebnom sporení do dvoch rokov od jej uzatvorenia. Rovnako zaniká, ak po dvoch rokoch od uzatvorenia zmluvy prostriedky získané stavebným sporením vrátane poskytnutej štátnej prémie nepoužije na stavebné účely.

Ako neprísť o maximálnu štátnu prémiu?

Potrebné je zaslať na svoj účet stavebného sporenia v danom roku vklady minimálne vo výške potrebnej na získanie plnej štátnej prémie. Dobrou radou je nastaviť si trvalý príkaz zo svojho bežného účtu, aby ste na to nemuseli myslieť každý mesiac. Takto si môžete aj menšími čiastkami nasporiť na plnú štátnu prémiu. Ideálnym obdobím, kedy začať sporiť, resp. uzavrieť zmluvu, je práve začiatok roka. Ak si uzatvoríte zmluvu a začnete sporiť už v januári, je vysoko pravdepodobné, že túto hranicu dosiahnete. Ak si však zmluvu uzavriete až po 1. júli, maximálna výška prémie sa v tomto roku automaticky znižuje na polovicu.

Čo mám robiť s bonusom 45 000 dolárov?

Špeciálne podmienky pre rodiny

Od 1. 1. 2024 sa do zákona o stavebnom sporení zaviedla definícia domácnosti, ktorú tvoria manžel a manželka a ich deti. Zvýhodnenie takýchto rodín spočíva v zohľadnení príjmu celej rodiny, t. j. všetkých stavebných sporiteľov v takejto rodine, ktorí vyhlásili svoje zmluvy s nárokom na štátnu prémiu. Zároveň sa pri manželoch zdvojnásobuje hranica priemerného mesačného príjmu určeného zákonom pre plnoletého sporiteľa a za každé maloleté dieťa sa zvyšuje o 0,65-násobok priemernej mzdy.

Na získanie štátnej prémie pre rodiny bude postačovať nasporiť najmenej 50% sumy potrebnej na „štandardnú štátnu prémiu“, čo zabezpečí získanie prémie aj pre rodiny s nižším príjmom a malými deťmi. Pre rodiny sa takisto zavádza výhoda 50% zľavy z úhrady poplatkov, náhrady nákladov alebo inej odplaty za vedenie účtu stavebného sporenia počas prvého roka od dňa poskytnutia štátnej prémie.

PSS radí: Uzatvorte zmluvu pre každého člena rodiny a môžete získať štátnu prémiu na každú zmluvu. Ak budete chcieť v budúcnosti požiadať o úver na rekonštrukciu alebo kúpu bytu či domu, môžete všetky zmluvy bezplatne spojiť.

Úrokový bonus a zhodnotenie vkladov

Okrem štátnej prémie môžete získať aj atraktívny úrokový bonus, vďaka ktorému sa vaše vklady v prvých rokoch sporenia zhodnocujú rýchlejšie. Celkové zhodnotenie vkladov s úrokovým bonusom v prvom roku dosahuje najvyššiu hodnotu.

Aktuálne zhodnotenie s úrokovým bonusom

Uvedené zhodnotenie s úrokovým bonusom je platné k 1. 1.

- Rok 2025: až 3,5 % p. a.

- Rok 2026: až 4 % p. a.

- Rok 2027: 3 % p. a.

- Rok 2028: 2 % p. a.

- Ďalšie roky: 1 % p. a.

Pri akcii Úrokový bonus je dôležité si uvedomiť, že čím vyššie vklady vložíte počas prvých 3 rokov, tým vyšší úrokový bonus vám bude po splnení podmienok pripísaný. Čím skôr začnete, tým viac môžete získať.

Podmienky pre pripísanie úrokového bonusu: Nárok na úrokový bonus nevznikne, ak pred uplynutím dohodnutej doby sporenia 6 rokov, zmluvu o stavebnom sporení vypoviete, spojíte, rozdelíte, prevediete, zmeníte tarifu, podáte žiadosť o medziúver, uplatníte nárok na stavebný úver alebo na zmluvu bude pred uplynutím doby 6 rokov sporenia vydaný exekučný príkaz.

Prečo je stavebné sporenie zmysluplné?

Stavebné sporenie je ideálne pre tých, ktorí myslia dopredu a chcú mať stabilitu. Nie je len o číslach, je o istote, že máte plán.

1. Finančná rezerva na nečakané výdavky

Porucha kotla, zatekanie alebo havária vody dokážu nepríjemne preveriť rodinný rozpočet. Tieto situácie prichádzajú nečakane a často v najnevhodnejšom čase. Stavebné sporenie vám pomôže vytvoriť si finančnú rezervu, ktorá vám dodá pokoj a istotu.

2. Rekonštrukcia a modernizácia bývania

Aj keď máte bývanie vyriešené, časom príde potreba investícií - nová kuchyňa, rekonštrukcia kúpeľne, zateplenie, výmena okien či energeticky úsporný kotol. Vďaka stavebnému sporeniu budete pripravení a nebudete odkázaní na drahé spotrebné úvery. Použitie je naozaj široké a určite pokryje všetky vaše požiadavky. Môžete financovať rekonštrukciu kúpeľne, kuchyne, kúrenia, výmenu okien, podláh, dverí atď.

Príklad Petra a Lucie: Manželský pár si chcel prerobiť starší byt po rodičoch a využiť ho neskôr pre svoje dospievajúce deti. Dovtedy, kým sa najstarší syn nechcel osamostatniť, dávali byt do prenájmu a získaný príjem z prenájmu ukladali na účet stavebného sporenia. Keďže každý rok nasporili potrebnú sumu na získanie maximálnej štátnej prémie, podarilo sa im aj vďaka nej nasporiť o niekoľko stoviek eur viac. Vo chvíli, keď sa rozhodli pre rekonštrukciu bytu, mali k dispozícii nasporený slušný základ. Na financovanie rekonštrukcie mohli využiť nielen svoje nasporené prostriedky, ale aj úver.

3. Prvé bývanie pre deti

Začať sporiť deťom už od malička je jeden z najlepších darov do budúcnosti. Aktuálne akcie - zmluva bez poplatku do 6 rokov a bezplatné vedenie účtu pri pravidelnom mesačnom vklade 20 € - uľahčujú štart a zvyšujú výnos. O niekoľko rokov môže mať vaše dieťa pevný základ pre vlastné bývanie. PSS radí: Pomôžte svojim deťom zaobstarať si v dospelosti vlastné bývanie. Sporíte im s úrokovým bonusom a štátnou prémiou.

Stavebný úver a medziúver

Stavebné sporenie nie je len o sporení. Po splnení podmienok získate možnosť čerpať stavebný úver s garantovanou úrokovou sadzbou. Stavebný úver je financovanie bývania s výhodnejšími podmienkami, aké ponúkajú bežné hypotekárne aj spotrebné úvery v bankách.

Po splnení zmluvne dohodnutých podmienok má stavebný sporiteľ nárok na pridelenie stavebného úveru. Hoci platí, že na začiatku si určujete cieľovú sumu, ktorú chcete použiť na financovanie bývania, aj napriek tomu môžete o stavebný úver požiadať skôr, ako sumu dosiahnete. Stačí, ak spĺňate niekoľko podmienok (minimálna doba sporenia, výška nasporenej sumy minimálne 25 % z cieľovej sumy a pod.).

Medziúver: Riešenie, keď potrebujete financie skôr. V prípade, ak ešte nemáte nárok na stavebný úver, môžete siahnuť po medziúvere. Takto môžete získať napríklad chýbajúce financie na kúpu bývania, keďže hypotekárne úvery väčšinou ponúkajú maximálne 80 % z hodnoty nehnuteľnosti. Ak by ste si zvyšných 20 % pokryli medziúverom zo stavebného sporenia, získavate hneď dvakrát:

- Výhodnejšiu úrokovú sadzbu ako pri klasickom spotrebnom úvere.

- Možnosť splácania až po dobu 30 rokov, čo sa dnes u finančných produktov len tak ľahko nevidí.

Čo to v praxi znamená? Že sa vám stavebné sporenie dokáže prispôsobiť podľa toho, ako sa vaša životná situácia a otázka bývania vyvinie.

Čo mám robiť s bonusom 45 000 dolárov?

Zrušenie stavebného sporenia

Zrušenie stavebného sporenia závisí od konkrétnych zmluvne dohodnutých podmienok, preto je potrebné kontaktovať priamo stavebnú sporiteľňu. S výpoveďou zmluvy sa môžu viazať aj poplatky v závislosti od konkrétnej sporiteľne.

- Finančné prostriedky (vklady + úroky): Máte k dispozícii kedykoľvek, keď ich budete potrebovať, bez povinnosti dokladovania účelu použitia.

- Finančné prostriedky vrátane štátnej prémie (vklady + úroky + štátna prémia) zo zmluvy o stavebnom sporení uzatvorenej do konca decembra 2018:

- Po 2 rokoch sporenia až po zdokladovaní účelu použitia.

- Po 6 rokoch sporenia bez dokladovania účelu použitia.

- Finančné prostriedky vrátane štátnej prémie (vklady + úroky + štátna prémia) zo zmluvy o stavebnom sporení uzatvorenej od januára 2019:

- Po 2 rokoch sporenia vždy po zdokladovaní účelu použitia.

mojaPSS: Online prístup k vašim účtom

mojaPSS je doplnková služba poskytovaná PSS k zmluve o stavebnom sporení, k zmluve o úvere alebo k inej zmluve klienta uzatvorenej v PSS. S mojaPSS získate online prístup k svojim účtom a účtom vašich detí, kde vystupujete ako zákonný zástupca. Nájdete tu elektronické výpisy, aktuálne informácie o sporení alebo úveroch, ktoré máte u nás uzatvorené. Získate tak nielen stály prehľad o svojom stavebnom sporení, ale aj informácie o prípadnom úvere či o úvere, v ktorom vystupujete ako spoludlžník alebo ručiteľ.