Na Slovensku pracuje približne dva a pol milióna osôb, z toho viac než 300 tisíc sú dôchodcovia. Blíži sa čas daňového priznania, v tomto roku je posledným dňom vzhľadom na Veľkú noc 2. apríl. Ako sa daňové priznanie týka ľudí v seniorskom veku, ktorí poberajú dôchodok? Prinášame informácie o tom, ako sa daňové priznanie týka poberateľov dôchodkov a aké sú podmienky pre poukázanie podielu zaplatenej dane rodičovi.

Daňové priznanie pre dôchodcov

Od roku 2004 doteraz stále platí, že daňové priznanie sa oplatí podať dobrovoľne v prípade poberateľa starobného dôchodku, predčasného starobného dôchodku alebo výsluhového dôchodku, ak takýto dôchodok poberal k 1.1. príslušného roka (alebo ho mal spätne priznaný), pričom mal počas roka zdaniteľný príjem zo závislej činnosti, z tohto príjmu mu zamestnávateľ zrazil preddavky na daň a celkový zdaniteľný príjem nepresiahol sumu 50 % nezdaniteľnej časti na daňovníka (za rok 2023 sumu 50 % z 4922,82 € = 2461,41 €).

Ak takýto daňovník podá daňové priznanie, podľa § 46a ZDP sa daň nevyrubí a neplatí, ak si daňovník neuplatňuje daňový bonus a celkové zdaniteľné príjmy daňovníka za zdaňovacie obdobie nepresiahnu 50 % nezdaniteľnej časti na daňovníka. Teda výsledná daň v daňovom priznaní je nula. Čiže, už od roku 2004 stále platí rovnaké pravidlo - výhodné pre poberateľov dôchodkov.

Odporúčaný postup je, aby si daňovník vyžiadal potvrdenie o príjme od svojho zamestnávateľa (zamestnávateľov) a sám si podal daňové priznanie. V daňovom priznaní uvedie svoje zdaniteľné príjmy a zrazené odvody, sumu zrazených preddavkov na daň. Výsledkom bude nulová daňová povinnosť a daňový preplatok vo výške preddavkov, ktoré daňovníkovi zrazil jeho zamestnávateľ počas roka. Tento daňový preplatok vráti správca dane daňovníkovi do 40 dní po termíne na podanie daňového priznania. Zdôrazňujeme, že zamestnávateľ v takýchto prípadoch síce podľa zákona môže vykonať ročné zúčtovanie, ale na základe ročného zúčtovania nie je možné vrátenie preddavkov na daň. Postup podľa § 46a ZDP je možný len pri podaní daňového priznania.

Povinnosť dôchodcu podať daňové priznanie

Daňové priznanie k dani z príjmov je povinný podať každý daňovník (aj dôchodca), ak jeho celkové zdaniteľné príjmy dosiahnuté v roku 2023 presiahli sumu 2 461,41 eura. Do celkových zdaniteľných príjmov sa zahrňujú všetky príjmy, ktoré sú predmetom dane a nie sú od dane z príjmov oslobodené.

Výhodnosť podať daňové priznanie

Ak daňovník poberajúci dôchodok dosiahol v roku 2023 príjem zo závislej činnosti neprevyšujúci sumu 2 461,41 eura, nevzniká mu povinnosť podať daňové priznanie za rok 2023. Ak mu však zamestnávateľ zrážal z príjmu preddavky na daň, je pre neho výhodné podať daňové priznanie k dani z príjmov FO typu A, aj keď jeho zdaniteľné príjmy nepresiahli sumu 2 461,41 eura. V podanom daňovom priznaní dôchodcovi vznikne daňový preplatok a daňový úrad mu vráti tento daňový preplatok na základe žiadosti o vrátenie daňového preplatku, ktorá je súčasťou daňového priznania. Daňový preplatok sa vráti iba v prípade, že je väčší ako 5 eur. Ak tento daňový preplatok je menší ako 5 eur, nevzniká nárok na jeho vrátenie.

Použitie typu daňového priznania

- Ak dôchodca dosiahol iba príjmy zo závislej činnosti - t.j. zo zamestnania na základe pracovnej zmluvy alebo dohody o vykonaní práce, podáva daňové priznanie k dani z príjmov FO typu A.

- Ak dosiahol aj iné druhy zdaniteľných príjmov, napr. príjem z prenájmu nehnuteľností, alebo príjem z nepeňažnej výhry, alebo príjem z predaja nehnuteľnosti, alebo príjem z vyplatenia podielového listu, podáva daňové priznanie k dani z príjmov FO typu B.

Ako vyplniť daňové priznanie 2026 v online aplikácii za rok 2025 a kalkulačka zadarmo

Nezdaňované príjmy

Dôchodkové dávky vyplácané v SR a dávky rovnakého druhu vyplácané z povinného zahraničného poistenia sú od dane z príjmov oslobodené. Medzi takéto dôchodkové dávky patrí napr.:

- starobný dôchodok

- predčasný starobný dôchodok

- invalidný dôchodok

- vdovský a vdovecký dôchodok

- sirotský dôchodok

- výsluhový dôchodok

- rodičovský dôchodok

Dôchodca a uplatnenie nezdaniteľnej časti základu dane na daňovníka

Ide o daňovníkov, ktorí sú na začiatku zdaňovacieho obdobia poberateľom starobného dôchodku, vyrovnávacieho príplatku alebo predčasného starobného dôchodku zo sociálneho poistenia, starobného dôchodkového sporenia alebo dôchodku zo zahraničného povinného poistenia rovnakého druhu alebo výsluhového dôchodku alebo obdobného dôchodku zo zahraničia, alebo ak im dôchodok bol priznaný spätne k začiatku zdaňovacieho obdobia (k 1.1.2023).

Poberateľ dôchodku, ak bol poberateľom tohto dôchodku k 1.1.2023, má nárok na uplatnenie nezdaniteľnej časti základu dane iba v prípade, že ročná suma vyplateného dôchodku v roku 2023 v úhrne nepresahuje sumu 4 922,82 eura. Potom nezdaniteľná časť základu dane na daňovníka predstavuje rozdiel medzi sumou 4 922,82 eura a vyplatenou sumou dôchodku.

Príklady

- Príklad č. 1: Daňovník je k 1.1.2023 poberateľom starobného dôchodku v sume 500 eur mesačne. Za rok 2023 suma dôchodku predstavuje 6000 eur (12 x 500). Daňovníkovi nevzniká nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka, nakoľko úhrn dôchodku presiahol sumu 4 922,82 eura.

- Príklad č. 2: Daňovník je k 1.1.2023 poberateľom starobného dôchodku v sume 400 eur mesačne. Daňovníkovi vzniká nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka v sume 122,82 eura (4 922,82 - 4 800).

Ak sa fyzická osoba stala poberateľom starobného dôchodku v priebehu roka 2023 (nebola poberateľom dôchodku k 1.1.2023), vzniká jej nárok na celú nezdaniteľnú časť vo výške 4 922,82 eura, pokiaľ základ dane nepresiahol sumu 21 754,18 eura. Ak daňovníkovi - dôchodcovi vznikne nárok na uplatnenie nezdaniteľnej časti základu dane, môže ju uplatniť len od čiastkového základu dane z príjmov zo závislej činnosti alebo z príjmov z podnikania a z inej samostatnej zárobkovej činnosti alebo ich úhrnu, teda z tzv. aktívne vykonávanej práce, a to v závislosti od vykázaného základu dane.

Poukázanie podielu zaplatenej dane rodičovi (§ 50aa ZDP)

Mnohí daňovníci každoročne využívajú možnosť poukázať časť svojej dane na dobrý účel. Daňovník síce môže rozdeliť podiel medzi viacerých prijímateľov, napríklad neziskovú organizáciu aj rodiča, no musí tak urobiť v rámci jedného vyhlásenia. Finančná správa upozorňuje, že všetci prijímatelia musia byť uvedení spolu na jednom tlačive. Ak niekto podá vyhlásenia oddelene, napríklad zvlášť pre rodiča a zvlášť pre organizáciu, systém to nevyhodnotí správne.

Podiel zo zaplatenej dane za rok 2025 môžu daňovníci poukázať priamo v daňovom priznaní, ktoré podajú do 31. marca 2026, prípadne v predĺženej lehote. Zamestnanci postupujú odlišne. Ak sa daňovník rozhodne venovať 2 % rodičovi alebo rodičom, je potrebné uviesť ich identifikačné údaje priamo vo vyhlásení.

Kto sa považuje za rodiča na účely poukázania podielu zaplatenej dane?

Za rodiča daňovníka sa považuje fyzická osoba, ktorá je k 31. decembru 2025 poberateľom starobného dôchodku alebo iného zákonom stanoveného typu dôchodku po dosiahnutí dôchodkového veku.

Na účely poukázania podielu zaplatenej dane sa za rodiča považuje:

- vlastná (biologická) matka,

- vlastný (biologický) otec,

- osvojiteľ alebo

- fyzická osoba, ktorej bolo dieťa (daňovník) zverené do starostlivosti nahrádzajúcej starostlivosť rodičov.

Manžel alebo manželka (otčim alebo macocha), ktorí nie sú biologickými rodičmi dieťaťa, o ktoré sa prakticky starali spolu s biologickým rodičom, na účely poukázania podielu zaplatenej dane rodičovi, musia mať aj právne postavenie osoby, ktorá sa o dieťa stará, napr. ak bol daňovník zverený do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu - priloží sa k vyhláseniu kópia rozhodnutia príslušného orgánu.

Príklady podmienok

- Príklad č. 1: Daňovníka vyživoval vlastný otec a otcova manželka, ktorá nie je biologickou matkou daňovníka. Otec s manželkou celý rok 2025 poberali invalidný dôchodok. Otec dovŕšil dôchodkový vek 10.1.2026 a jeho manželka dovŕšila dôchodkový vek 10.12.2025. Nie, ani otec, ani jeho manželka nesplnila podmienky na poukázanie 2% zaplatenej dane rodičom. Otec daňovníka dosiahol dôchodkový vek až po 31.12.2025 a jeho manželka sa na účely § 50aa ZDP nepovažuje za rodiča.

- Príklad č. 2: Daňovník po splnení všetkých ustanovených podmienok má možnosť poukázať 2% zaplatenej dane otcovi, ak Sociálna poisťovňa otcovi prizná spätne starobný dôchodok k 20.12.2025. Matka za rok 2025 nespĺňa ustanovenú podmienku rodiča (§ 50aa ods. 2 ZDP), nakoľko je predpoklad, že poberateľkou starobného dôchodku bude až po 31.12.2025.

Postup pre zamestnancov

Ak ide o daňovníka, ktorému zamestnávateľ vykonal ročné zúčtovanie, podáva vyhlásenie na samostatnom tlačive (V2Pv25 v1.5) podľa § 50 ods. 1 písm. a) predloženom správcovi dane v lehote do 30. apríla po skončení zdaňovacieho obdobia. Povinnou prílohou v tomto prípade je aj potvrdenie od zamestnávateľa (V2Pv25_P), že daň za zdaňovacie obdobie, za ktoré sa ročné zúčtovanie vykonalo, bola daňovníkovi zrazená alebo daňovník nedoplatok na dani za zdaňovacie obdobie, za ktoré sa ročné zúčtovanie vykonalo, vysporiada v správnej výške do lehoty na podanie vyhlásenia. Potvrdenie vystaví zamestnávateľ na žiadosť zamestnanca (§ 39 ods. 7 ZDP).

V prípade zamestnancov podľa osobitného predpisu (príslušníci SIS, profesionálni vojaci alebo zamestnanci Ministerstva obrany SR), ktorí sa rozhodnú svoju ročnú daňovú povinnosť vyrovnať prostredníctvom ročného zúčtovania preddavkov na daň z príjmov zo závislej činnosti platí, že títo zamestnanci podávajú vyhlásenie podľa § 50aa ods. 2 ZDP.

Obsah vyhlásenia o poukázaní podielu zaplatenej dane

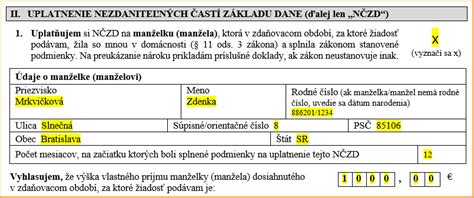

Čo má obsahovať Vyhlásenie o poukázaní podielu zaplatenej dane z príjmov pre rodiča, ktoré je súčasťou daňového priznania alebo ktoré je uvedené na tlačive podľa § 50 ods. 1 písm. a) zákona:

- Identifikačné údaje daňovníka (meno, priezvisko, rodné číslo, adresa trvalého pobytu).

- Identifikačné údaje rodiča (meno, priezvisko, rodné číslo, adresa trvalého pobytu).

- Výška poukazovaného podielu zaplatenej dane.

- Čestné vyhlásenie, že rodič spĺňa podmienky uvedené v § 50aa ods. 2 ZDP, teda že k 31. decembru príslušného zdaňovacieho obdobia je poberateľom starobného dôchodku alebo iného zákonom stanoveného typu dôchodku po dosiahnutí dôchodkového veku.

- V prípade, ak bol daňovník zverený do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu - priloží sa k vyhláseniu kópia rozhodnutia príslušného orgánu.

Prevod podielu zaplatenej dane

Daňový úrad je povinný po splnení zákonom stanovených podmienok previesť podiely zaplatenej dane Sociálnej poisťovni do štyroch mesiacov po uplynutí lehoty na podanie vyhlásenia podľa § 50aa ods. 1 ZDP a v rovnakej lehote doručí Sociálnej poisťovni údaje o rodičovi a sumu podielu zaplatenej dane pre rodiča, ktorá sa mu má poukázať. Podiel zaplatenej dane prevedený správcom dane Sociálnej poisťovni nie je možné upravovať, ak sa dodatočne zistí, že daňová povinnosť daňovníka bola iná, alebo ak rodič nespĺňa podmienky uvedené v § 50aa ods. 2 ZDP.

Ako vyplniť daňové priznanie 2026 v online aplikácii za rok 2025 a kalkulačka zadarmo

Časté chyby pri poukazovaní 2 % dane

Finančná správa upozorňuje, že pri poukazovaní podielu dane sa opakovane vyskytujú viaceré chyby. Medzi najčastejšie chyby patrí používanie neaktuálnych formulárov a nepriloženie potvrdenia o zaplatení dane. Finančná správa eviduje stovky prípadov, keď daňovníci poukázali podiel zaplatenej dane rodičom a neziskovým organizáciám na viacerých tlačivách.

Odporúčame daňovníkom, ktorí už podali viacero vyhlásení, aby situáciu napravili podaním nového, správne vyplneného vyhlásenia, v ktorom uvedú všetkých, ktorým chcú poukázať časť svojej zaplatenej dane na jednom tlačive a vyznačia pole, že vyhlásenie podávajú z dôvodu opravy nesprávnych údajov uvedených v predchádzajúcom vyhlásení.

tags: #priznani #starobneho #dochodku #paragraf #31 #prohlaseni