Vzťah medzi zamestnancom a zamestnávateľom presahuje rámec bežnej pracovnej interakcie a odmeňovania. Zamestnávatelia hodnotia zamestnancov nielen na základe ich výkonu, ale aj na základe ich proaktivity a záujmu o prácu. Podobne aj zamestnanci vnímajú svojich zamestnávateľov z rôznych uhlov pohľadu, pričom kľúčovým faktorom je odmeňovanie za dosiahnuté výsledky. Kvalitní a spokojní zamestnanci sú najdôležitejší faktor, ktorý vplýva na úspech a pôsobenie celej firmy. Cieľom zamestnávateľa by nemala byť len snaha získať čo najlepších odborníkov, ale ich aj čo najvhodnejším spôsobom motivovať a docieliť tak u nich určitý stupeň uspokojenia, pretože práve ten najviac ovplyvňuje výkonnosť a efektívnosť zamestnancov, ktorí tak na oplátku zvyšujú dobré meno svojho zamestnávateľa.

Peniaze sú len jednou časťou skladačky s názvom "MOTIVÁCIA". Zamestnávatelia si potrebujú udržať výkonných pracovníkov, ktorých hodnota na trhu práce rastie s pribúdajúcimi skúsenosťami. S cieľom vybudovať u zamestnancov lojalitu, firmy využívajú rôzne formy zamestnaneckých výhod, nad rámec bežnej mzdy. Pracovný výkon zamestnanca ovplyvňujú subjektívne faktory (motivácia, schopnosti) a objektívne faktory (pracovné podmienky). Primeraná motivácia vedie k požadovanému výkonu, zatiaľ čo absencia alebo predimenzovaná motivácia môže viesť k neuspokojivému výkonu.

Čo sú zamestnanecké benefity?

Medzi najčastejšie benefity, ktoré zamestnávatelia poskytujú, patrí používanie telefónu alebo notebooku na súkromné účely, služobné auto a rôzne poukážky na nákup tovarov a služieb (kozmetika, oblečenie, knihy, wellness, športové aktivity a podobne). Neoddeliteľnou súčasťou benefitov je aj príspevok zamestnávateľa do tretieho dôchodkového piliera, ktorého súčasťou môže byť aj životné poistenie.

Tretí dôchodkový pilier: Dobrovoľné zabezpečenie na dôchodok

Prvý dôchodkový pilier spadá pod Sociálnu poisťovňu, druhý pilier pod dôchodkové správcovské spoločnosti. Obe tieto formy sú povinné. Tretí pilier je dobrovoľný a slúži ako doplnok k zabezpečeniu na dôchodok. Životné poistenie v treťom pilieri môže byť kapitálové alebo investičné.

Faktory ovplyvňujúce spokojnosť zamestnancov

Prípadnú nespokojnosť a malú motiváciu zamestnancov môžeme najčastejšie pripísať na vrub:

- Finančného ohodnotenia

- Hodnotenia od nadriadeného - absencia pochvaly na úkor častého kritizovania

- Nedostatku potrebných informácií či nedostatočnej komunikácii medzi vedením spoločnosti a jej zamestnancami

- Sociálneho programu firmy

- Pracovného prostredia

Spoliehanie sa firmy na lojalitu zamestnancov vyplývajúcu z nedostatku pracovných príležitostí sa jej môže nepekne vypomstiť. To, že zamestnanec vo firme stále pretrváva, ešte neznamená, že je spokojný, motivovaný a angažovaný v práci!

Daňové aspekty príspevkov na životné poistenie

Zamestnávateľ môže podľa § 19 ods. 3 písm. l) zákona o dani z príjmov s účinnosťou od 1. januára 2006 zahŕňať do daňových výdavkov nielen príspevky na doplnkové dôchodkové sporenie, ktoré platí za zamestnancov, ale aj príspevky na účelové sporenie a životné poistenie, ktoré hradí za svojich zamestnancov. Najviac však do výšky 6 percent zo zúčtovanej mzdy a náhrady mzdy zamestnanca, ktorý je účastníkom takéhoto sporenia. S účinnosťou od 1. januára 2006 sa rozšírila možnosť uplatnenia daňových výdavkov podľa § 19 ods. 3 písm. V ustanovení § 19 ods. 3 písm. l/ sa uvádza, že daňovým výdavkom sú príspevky na DDS, ktoré platí zamestnávateľ za zamestnancov podľa osobitného predpisu (zákon č. 650/2004 Z. z. o doplnkovom dôchodkovom sporení) a príspevky na účelové sporenie a životné poistenie (zákon č. 95/2002 Z. z. o poisťovníctve), ktoré platí zamestnávateľ za zamestnancov. Nestačí, ak si zamestnanec prispieva iba na DDS, aby mu zamestnávateľ mohol prispievať aj na životné poistenie alebo na účelové sporenie alebo naraz na všetky tri poistenia. Ak si zamestnanec prispieva iba na DDS, zamestnávateľ môže uplatniť do daňových výdavkov v súlade s § 19 ods. 3 písm.

Daňovými výdavkami sú v súlade s § 19 ods. 2 písm. c) zákona o dani z príjmov aj výdavky na poistné a príspevky zamestnanca z navýšeného nepeňažného plnenia podľa § 5 ods. 3 písm. d). Od 1.1.2015 došlo k zmene ustanovenia § 19 ods. 1. Ak výšku výdavku (nákladu) limituje tento zákon okrem výdavku (nákladu) vynaloženého zamestnávateľom na poskytnutý zdaniteľný príjem podľa § 5 ods. 1 a ods. 3 písm. d) za podmienok ustanovených osobitným predpisom, alebo jeho zahrnutie v zdaňovacom období upravuje tento zákon v inej výške ako osobitný predpis, preukázaný výdavok (náklad) možno zahrnúť do daňových výdavkov len v rozsahu a za podmienok ustanovených v tomto zákone. V nadväznosti na toto ustanovenie je upravené aj ustanovenie § 21 ods. 1 písm. j). Vykonanou úpravou predmetných ustanovení zákona o dani z príjmov je poskytovanie tzv. Ďalšie daňovo relevantné benefity pre zamestnancov.

Finančné výhody pre zamestnávateľa a zamestnanca

Ak zamestnávateľ prispieva na dobrovoľné sporenie na dôchodok, je to preňho výhodnejšie ako vyplácať odmeny alebo zvyšovať plat. Ak firma vyplatí zamestnancovi 10 eur ako odmenu, celkový náklad bude 13,52 eur, pretože 3,52 eur zaplatí na odvodoch. Zamestnanec z tejto odmeny dostane fyzicky len sedem eur, tri eurá zhltnú odvody a dane. Ak takú istú sumu desať eur prispeje na životné poistenie zamestnanca, obaja na tom zarobia viac. Firma z týchto peňazí neplatí sociálne odvody, iba zdravotné a celkový náklad je preň len 11 eur.

Čo je investičné životné poistenie?

Investičné životné poistenie patrí do kategórie kapitálových životných poistení a jeho cieľom je tvorba kapitálu pomocou investícií do finančných nástrojov. Životná poisťovňa v mene poistenej osoby na základe zmluvne definovaných podmienok investuje do investičných fondov a iných finančných nástrojov na finančnom trhu. História investičného životného poistenia siaha do 70. rokov minulého storočia. Životné poisťovne vytvorili produkt, ktorý bol kombináciou investovania do produktov na finančných trhoch, hlavne investičných fondov a klasického rizikového životného poistenia. Investičné životné poistenie sa postupne stalo najpredávanejšou formou kapitálového životného poistenia, ktoré ponúkalo nižšie, ale garantované výnosy.

Výhody investičného životného poistenia

- Možnosť vyššieho zhodnotenia ako na klasických finančných produktoch.

- Spoločensky zodpovedné investície.

- Podiel investičnej časti poistenia si nastavíte sami od 30 až do 95 %.

- Poistený je automaticky poistený na riziko úmrtia.

- Možnosť mimoriadneho poistného a čiastočného odkupu.

- Neskúmame váš zdravotný stav až do výšky poistnej sumy 25 000 EUR.

Na aké parametre životného poistenia by ste sa mali zamerať?

Životné poistenie je komplexným produktom a orientovať sa v detailoch môže byť náročné. Preto je dôležité venovať pozornosť niekoľkým kľúčovým parametrom:

- Rozsah poistného krytia: Zabezpečte si poistenie pre prípad smrti, invalidity, kritických chorôb, trvalých následkov úrazu a pobytu v nemocnici. Moderné investičné poistenie ponúka širokú škálu voliteľných pripoistení, ktoré poskytnú finančnú ochranu v prípade chorôb, invalidity, pobytu v nemocnici alebo nezamestnanosti. Napríklad vďaka poisteniu kritických chorôb viete vykryť výpadok príjmu či náklady na (nad)štandardnú zdravotnú starostlivosť v prípadoch ako srdcový infarkt, skleróza multiplex či ďalších ťažkých chorôb vrátane rakoviny.

- Výška poistnej sumy: Vysoká poistná suma pre prípad smrti má výhodu, že v prípade nepredvídateľnej situácie zabezpečí vašich blízkych pred ťažkými životnými situáciami. Aj vďaka nej môžete získať lacnejšiu hypotéku, prípadne si nebudete musieť platiť jej dodatočné poistenie. Nepotrebujete ju však mať stále rovnako vysokú, keďže svoje bývanie splácate a na krku máte čoraz menšiu záťaž. Aj preto dnes moderné investičné životné poistenie ponúka možnosť pripoistenia klesajúcej poistnej sumy, ktorá vaše životné poistenie zbytočne nepredražuje.

- Možnosti investovania: Dnes si už sami vyberáte z množstva investičných fondov a ich rôznych kombinácií, vďaka čomu dokážete nastaviť riziko investovania presne podľa vašej situácie a ochote znášať riziko. Životné poisťovne ponúkajú možnosť investovania do vopred určených investičných skupín finančných nástrojov, alebo fondov.

9. diel - Životné poistenie: Prečo ho potrebujete a na čo si dať pozor?

Do akých fondov môžete investovať v poistení Profi Invest?

Môžete si vybrať z fondov:

- Fond svetových akcií: Prostredníctvom fondu Svetové akcie spravovaného správcovskou spoločnosťou Asset Management Slovenskej sporiteľne, správ. spol., a.s. investuje peňažné prostriedky na základe princípu absolútneho výnosu do rôznych tried aktív, akými sú hlavne akciové a dlhové investície, v menšej miere aj realitné a alternatívne investície. Cieľom fondu je dosiahnuť primerané zhodnotenie fondu prostredníctvom stanovenia vhodnej výšky podielu uvedených tried aktív, a to na základe kvantitatívnych metód, fundamentálnej a technickej analýzy tak, aby fond participoval na príslušnom segmente trhu v prípade jeho rastového trendu a vyhol sa investíciám v prípade ich klesajúceho trendu. Podiel jednotlivých tried aktív vo fonde sa môže počas jeho existencie meniť, pričom objem akciových a dlhových investícií nie je obmedzený, realitné investície môžu tvoriť maximálne 10% a alternatívne investície maximálne 10% na majetku fondu. V majetku fondu sa nachádzajú aj peňažné prostriedky vo forme bankových vkladov.

- Fond zodpovedná budúcnosť: Prostredníctvom Fondu zodpovedného investovania spravovaného správcovskou spoločnosťou Asset Management Slovenskej sporiteľne, správ. spol., a.s. investuje do akciových a dlhových investícií, ktoré je možné označiť ako spoločensky zodpovedné investície na základe prístupu správcovskej spoločnosti, ktorá pri výbere investícií integruje environmentálne a sociálne faktory, ako aj faktory správy a riadenia spoločností. Cieľový podiel akciových investícií je 25%, pričom sa môže pohybovať v rozsahu od 15% do 30%. Cieľový podiel dlhových investícií je 75%, pričom sa môže pohybovať v rozsahu od 70% do 85%. V majetku fondu sa nachádzajú aj bankové vklady.

- Prvý realitný fond: Podielový fond investuje najmä do realitných aktív - nehnuteľností v oblasti administratívy, logistiky, bývania, obchodu a cestovného ruchu, resp. iných realitných aktív formou priamych investícií, ako aj nepriamo prostredníctvom investícií do realitných spoločností v týchto segmentoch realitného trhu.

Nevýhody investičného životného poistenia

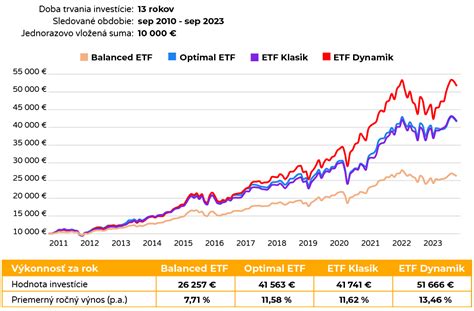

Investičné životné poistenie bolo dlhodobo považované za „top produkt“ a niet sa čomu diviť. Pred niekoľkými rokmi tu neboli také možnosti, aké tu sú dnes. ETF fondy neboli vtedy známe a tak, keď ľudia chceli investovať, investičné životné poistenie bolo častokrát jedinou možnosťou. Podstatou je, že ty ako klient síce investuješ do fondov, no cez poisťovňu to iba prechádza. Ten, kto daný fond vytvára a spravuje, je správcovská spoločnosť. To znamená, že platíš poplatky nie jednej inštitúcií, ale rovno dvom, takže tvoje poplatky sú v podstate zdvojené. Najkrajšie na tom je, že ty si vieš uzatvoriť sporenie rovno cez správcovskú spoločnosť a nemusíš ísť cez poisťovňu. Poisťovňa by mala slúžiť na poisťovacie produkty presne tak, ako sa banka sústredí na bankové produkty. Investičné životné poistenie je jednoducho zastaralé a v dnešnej modernej dobe by sa už nemalo predávať.

Poplatky v investičnom životnom poistení

Medzi poplatky patria: Počiatočný poplatok, vstupný poplatok, administratívny poplatok, správcovský poplatok a poplatok za odkup. Podstatou však je, že nie len že tých poplatkov je dosť veľa, ale sú aj extrémne vysoké. Najviac nákladov na investičné životné poistenie splácaš prvé 3 roky. Je to kvôli počiatočnému poplatku. Ten pokrýva náklady poisťovne na uzatvorenie zmluvy a ešte aj pokrýva províziu, ktorá je vyplatená finančnému agentovi, ktorý s tebou tú poistku uzatvoril. Ak tvoja poistka vznikla pred rokom 2020, prvé 3 roky išli tvoje peniaze poisťovni a na účte si mal spravidla 0 € nasporenej sumy. Ak tvoja poistka vznikla po roku 2020, zo zákona môže ísť len určité percento peňazí na tieto náklady. Pri sporení v investičných fondoch Allianzu platíte poplatok za investovanie od 1,5 % podľa toho, aký produkt investičného životného poistenia si vyberiete. Vďaka bonusom za výšku poistného či vernostným bonusom v 5., 10. a potom v každom ďalšom roku investičného poistenia si ho dokonca v určitých produktoch viete znížiť na úplné minimum.

Nedostatočná diverzifikácia a výkonnosť fondov

Ako je už spomenuté vyššie, poisťovňa investuje tvoje peniaze cez správcovskú spoločnosť do podielových fondov. Zo skúseností sú to však často dlhopisové fondy, ktoré pri dlhodobom investovaní nemajú čo robiť, alebo akciové fondy, ktoré investujú iba do jedného sektora. Správne nastavené dlhodobé investovanie by malo byť dostatočne diverzifikované - mal by si investovať do trhov celého sveta, nezabudnúť na najlepšie spoločnosti v Amerike, Európe a v Ázii. Väčšiu časť by si však mal rozložiť práve do Ameriky, kde sú výnosy po väčšinu času najvyššie. Okrem nedostatočnej diverzifikácie a vysokých poplatkov majú vybraté podielové fondy aj nedostatočnú výkonnosť. Nejde dokonca len o to, že fondy majú malé výnosy. V tomto produkte si pokojne aj po 15 rokov investovania stále v mínuse! Kritika ohľadom investičného životného poistenia sa týka hlavne výšky investičného rizika, a fakt že poistené osoby nie sú dostatočne informované.

Zle nastavené poistky

Životné poistenia sú na Slovensku v dosť zaostalom stave a v drvivej väčšine sú poistky zlé nastavené. Kvalitné životné poistenie by malo byť nastavené presným individuálnym potrebám klienta, no investičné životné poistenie sa predáva ako produkt. Poradca tam hodí pár vecí, ktoré sa klientom naoko páčia, lebo znejú fajn a platia za to len 20 € mesačne. Tieto poistky obsahujú skôr malé pripoistenia na úkor veľkých, dôležitých poistení. Chýba v nich poistený úver, invalidita, kritické choroby a trvalé následky úrazov. A keď už tam poistené sú, často v smiešnych sumách. Princípom životného poistenia predsa nie je dostať malé odškodné z poisťovne za zlomenú ruku, ale chrániť sa pred ťažkými životnými situáciami, pri ktorých prichádzame o príjem a zmenia nám po finančnej stránke život. Polož si sám otázku, či ti 300 € z poisťovne za zlomenú ruku zmení finančnú situáciu.

Kedy investičné životné poistenie nezrušiť?

Vo veľa prípadoch je najlepšie riešenie ho zrušiť a začať investovať do ETF fondov, pretože investovanie cez poistku je skrátka nevýhodné v každom smere. Sú však situácie, kedy je lepšie si investičné životné poistenie ponechať:

- Nízka odkúpna hodnota poistky: ak je odkúpna hodnota poistky nízka a ty si tie peniaze nechceš vybrať, lebo je tam priveľká strata. Najlepšie urobíš, keď peniaze na investovanie do poistky minimalizuješ a spravíš si nové, výhodnejšie investovanie (opäť ETF fondy).

- Zhoršený zdravotný stav: Ak sa tvoj zdravotný stav počas rokov zhoršil. Či už je to nejaká vážna choroba, alebo si už na invalidnom dôchodku. Vtedy ťa vyjde nové poistenie veľmi draho, dajú ti príliš veľa výluk, alebo ťa do poistenia nezoberie žiadna poisťovňa. Ak máš v investičnom životnom poistení poistené veľké riziká a tvoj zdravotný stav je zhoršený, je lepšie si poistenie ponechať.

Žiadne investičné životné poistenie nebolo a ani nie je lepšie ako si samostatne investovať a samostatne sa poistiť. Ak si nie si istý, čo máš robiť so svojou zmluvou investičného životného poistenia, kľudne sa ozvi odborníkom.

Ako nahlásiť škodu?

Skôr ako nahlásite poistnú udalosť, preštudujte si prosím, aké doklady je nevyhnutné poisťovni predložiť ku konkrétnej poistnej udalosti. Do formulára (tlačiva), ktorý je súčasťou online nahlásenia poistnej udalosti, je nevyhnutné uviesť dáta poistenej (poškodenej) osoby. V prípade, že poistenou (poškodenou) osobou je maloletá osoba, prosíme, uviesť aj údaje zákonného zástupcu poisteného (poškodeného).

Pre nahlásenie poistnej udalosti si pripravte:

- Číslo poistnej zmluvy poisteného (poškodeného).

- Všetky lekárske správy z liečby, hospitalizácie alebo pracovnej neschopnosti a doklady nevyhnutné k nahláseniu poistnej udalosti (povinné doklady k jednotlivým uplatňovaným rizikám sú uvedené v úvode príslušného tlačiva).

Každé tlačivo „Oznámenie o poistnej udalosti“, ktorým si poistený, zákonný zástupca, alebo osoba oprávnená na výplatu poistného plnenia uplatňuje nárok na poistné plnenie, musí byť overené zamestnancom spoločnosti KOOPERATIVA, a.s. Vienna Insurance Group, alebo finančným agentom v sektore poistenia a zaistenia. Konkrétne tlačivo, postup a požadované doklady nájdete na stránkach poisťovne. Tlačivo „Oznámenie o poistnej udalosti" nám môžete zaslať cez ONLINE FORMULÁR alebo písomne na adresu: KOOPERATIVA poisťovňa, a.s. Vienna Insurance Group, Mlynské nivy 16, 821 09 Bratislava. Náklady spojené s vypísaním tlačív pre poisťovňu znáša poistený, resp. oprávnená osoba na poistné plnenie.

Čas nevyhnutného liečenia úrazu

Nárok na plnenie vzniká, ak čas nevyhnutného liečenia úrazu je dlhší ako 2 týždne (15 dní) plnenie podľa dokumentu Zásady a tabuľky pre hodnotenie telesných poškodení v úrazovom poistení Tabuľka A - Čas nevyhnutného liečenia úrazu.

Ako nahlásiť škodu a povinné doklady:

- Písomne na tlačive Oznámenie o úraze.

- V oznámení uveďte čísla všetkých zmlúv pre prípad úrazu uzavretých s poisťovňou KOOPERATIVA.

- Príslušnú časť tlačiva vyplní poistený, v mene maloletého poisteného oznámenie vyplňuje jeho zákonný zástupca.

- Doložte všetky lekárske správy z celého priebehu liečby úrazu (fotokópie).

- Policajná správa v prípade, že úraz prešetrovala polícia (fotokópia).

- Záznam z pracovného úrazu v prípade, že išlo o úraz pracovný (fotokópia).

Každé tlačivo „Oznámenie o poistnej udalosti“, ktorým si poistený, zákonný zástupca, alebo osoba oprávnená na výplatu poistného plnenia uplatňuje nárok na poistné plnenie, musí byť overené zamestnancom spoločnosti KOOPERATIVA, a.s. Vienna Insurance Group, alebo finančným agentom v sektore poistenia a zaistenia.

Úraz, ktorý zanechal trvalé následky

Nárok na plnenie vzniká za úraz, ktorý zanechal trvalé následky (funkčného poškodenia, jazvy). Po ustálení trvalých následkov, čo podľa medicínskych poznatkov býva spravidla najskôr rok po úraze. V prípade, že sa trvalé následky neustálili ani do troch rokov odo dňa úrazu, hodnotí sa ich rozsah ku koncu tretieho roka od vzniku úrazu. V zmysle Zásad a tabuliek pre hodnotenie telesných poškodení v úrazovom poistení Tabuľka B - Trvalé následky úrazu (TN).

Ako nahlásiť škodu - poistnú udalosť a potrebné doklady:

- Ak ste si už uplatňovali nárok na poistné plnenie za úraz a lekár uviedol na tlačive predpoklad zanechania trvalých následkov úrazu, pre posúdenie rozsahu trvalých následkov úrazu: budete predvolaný na lekársku prehliadku alebo budete vyzvaný na doloženie prílohy tlačiva, ktorá Vám bude postúpená spolu s informačným listom (tlačivo musí byť vyplnené odborným lekárom), pre posúdenie trvalých následkov môžete predložiť (najskôr rok od úrazu / najneskôr k 3 roku od úrazu) lekársku správu od odborného lekára s podrobným popisom druhu a rozsahu zanechaných trvalých následkov.

- Ak ste si už uplatňovali nárok na poistné plnenie za úraz a lekár na tlačive neuviedol predpoklad zanechania trvalých následkov úrazu, ale napriek tomu Vám zostali trvalé následky úrazu (funkčného rozsahu, jazvy): nahláste písomne poistnú udalosť na tlačive Oznámenie o trvalých následkoch úrazu, vyplňte všetky časti tlačiva, doplňte príslušné prílohy alebo predložte (najskôr rok od úrazu / najneskôr k 3 roku od úrazu) lekársku správu od odborného lekára s podrobným popisom druhu a rozsahu zanechaných trvalých následkov, v mene maloletého poisteného tlačivo vyplňuje jeho zákonný zástupca.

- Ak máte na poistnej zmluve dojednané iba riziko trvalých následkov úrazu, nárok na poistné plnenie za trvalé následky si uplatnite: najskôr rok od vzniku úrazu / najneskôr k 3. roku od úrazu: poistnú udalosť nahláste písomne alebo elektronicky na tlačive Oznámenie o trvalých následkoch úrazu, v mene maloletého poisteného tlačivo vyplňuje jeho zákonný zástupca, doložte všetky lekárske správy z liečenia úrazu (fotokópie) v prípade, že úraz prešetrovala polícia, predložte policajnú správu (fotokópiu), v prípade, že išlo o pracovný úraz, predložte záznam z pracovného úrazu (fotokópia), pre uplatnenie TN predložte odborným lekárom vyplnenú tú prílohu tlačiva, ktorá sa týka zanechaných trvalých následkov alebo doložte lekársku správu s podrobným popisom druhu a rozsahu zanechaných trvalých následkov (fotokópia).

Každé tlačivo „Oznámenie o poistnej udalosti“, ktorým si poistený, zákonný zástupca, alebo osoba oprávnená na výplatu poistného plnenia uplatňuje nárok na poistné plnenie, musí byť overené zamestnancom spoločnosti KOOPERATIVA, a.s. Vienna Insurance Group, alebo finančným agentom v sektore poistenia a zaistenia.

Nevyhnutný liečebný pobyt v nemocnici

Nárok na plnenie vzniká za nevyhnutný liečebný pobyt v nemocnici po uplynutí ochranných lehôt (uvedené v Osobitných poistných podmienkach).

Ako nahlásiť škodu a potrebné doklady:

- Písomne na tlačive Oznámenie o nevyhnutnom liečebnom pobyte v nemocnici.

- Oznámenie vyplní poistený, v mene maloletého poisteného oznámenie vyplňuje jeho zákonný zástupca.

- Prepúšťacej správy z nemocnice, kde ste boli hospitalizovaný (fotokópia).

Každé tlačivo „Oznámenie o poistnej udalosti“, ktorým si poistený, zákonný zástupca, alebo osoba oprávnená na výplatu poistného plnenia uplatňuje nárok na poistné plnenie, musí byť overené zamestnancom spoločnosti KOOPERATIVA, a.s. Vienna Insurance Group, alebo finančným agentom v sektore poistenia a zaistenia.

tags: #prispevok #zamestnavatela #na #investicne #zivotne #poistenie