V súvislosti so zmenami v dôchodkovom sporení, ktoré nadobudli účinnosť od 1. januára 2013, vznikla pre zamestnancov možnosť prispievať na doplnkové dôchodkové sporenie (ďalej len „SDS“) aj nad rámec povinne ukladaných príspevkov. Tieto dobrovoľné príspevky sú daňovo zvýhodnené, čo predstavuje významný benefit pre zamestnancov a zároveň možnosť pre zamestnávateľov, ako podporiť finančné zabezpečenie svojich zamestnancov v starobe.

Zavedenie dobrovoľných príspevkov na SDS

Zavedenie dobrovoľných príspevkov na SDS je priamym dôsledkom zníženia súm povinných príspevkov do druhého piliera dôchodkového sporenia (ďalej len „II. pilier“). Od 1. septembra 2012 sa sadzba príspevku do II. piliera znížila na 4 %, čím sa zmenil pomer poistného na starobné poistenie a príspevkov na SDS. Sadzba príspevkov na SDS vo výške 4 % je platná do 31. decembra 2016.

Od 1. januára 2013 bol v zákone o dani z príjmov (ZDP) zavedený pojem „dobrovoľný príspevok na SDS“. Týmto príspevkom, definovaným v § 20 písm. b) Zákona o starobnom dôchodkovom sporení (ZSDS), sa stal nový druh nezdaniteľnej časti základu dane (ďalej len „NČZD“) podľa § 11 ods. 8 ZDP do 31. decembra 2016.

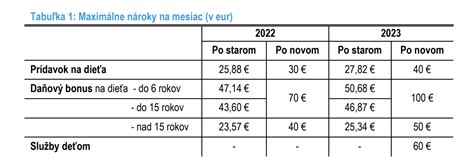

NČZD predstavuje sumu preukázateľne zaplatených dobrovoľných príspevkov na SDS. Táto suma je však obmedzená. Maximálna výška NČZD je 2 % zo základu dane (čiastkového základu dane) daňovníka zisteného z jeho príjmov podľa § 5 alebo § 6 ods. 1 a 2 ZDP, alebo zo súčtu čiastkových základov dane z týchto príjmov. Ďalším obmedzením je, že suma dobrovoľných príspevkov na SDS na účely uplatnenia NČZD nesmie presiahnuť 2 % zo 60-násobku priemernej mesačnej mzdy v hospodárstve SR zistenej Štatistickým úradom SR v kalendárnom roku, ktorý dva roky predchádza kalendárnemu roku, za ktorý sa zisťuje základ dane.

Postup zamestnávateľa pri odvádzaní dobrovoľných príspevkov

Za zamestnanca môže dobrovoľný príspevok na SDS odvádzať jeho zamestnávateľ, ak sa na tom so zamestnancom dohodol. Podmienkou je uzatvorenie písomnej dohody medzi zamestnávateľom a zamestnancom. Táto dohoda musí spĺňať náležitosti ustanovené vyhláškou Ministerstva práce, sociálnych vecí a rodiny SR č. 16/2013 Z. z. Podľa § 65 ZSDS je zamestnávateľ povinný spolu s každou platbou zasielať príslušnej Doplnkovej dôchodkovej spoločnosti (ďalej len „DSS“) rozpis dobrovoľných príspevkov za svojich zamestnancov v štruktúre, ktorú ustanovuje príloha uvedenej vyhlášky.

Zamestnávateľ má v súvislosti s týmito odvodmi aj povinnosti voči mzdovému účtovníctvu a výplatným lístkom zamestnancov. Podľa § 39 ods. 2 písm. f) bodu 7 ZDP je zamestnávateľ povinný na mzdovom liste zamestnanca rozčleniť sumu príspevku na starobné dôchodkové sporenie na dve časti: sumu povinného príspevku a sumu dobrovoľného príspevku. Zamestnanec musí byť o výške zrazeného dobrovoľného príspevku informovaný prostredníctvom výplatného lístka za príslušný kalendárny mesiac.

V prípade, ak zamestnávateľ zráža zamestnancovi dobrovoľné príspevky na SDS, je povinný ich odviesť príslušnej DSS elektronickým prenosom dát bezpečnou komunikáciou. Existuje však výnimka: ak zamestnávateľ zasiela platbu dobrovoľných príspevkov na SDS za každého zamestnanca samostatne, nie je povinný použiť elektronický prenos.

Príklad z praxe

Spoločnosť s. r. o. zamestnáva 17 zamestnancov. Jeden z nich požiadal mzdovú účtovníčku, aby mu zrážala zo mzdy sumu 20 € a odvádzala ju do II. piliera dôchodkového sporenia do jeho príslušnej DSS. Zamestnávateľ musí postupovať podľa vyhlášky MPSVR SR č. 16/2013 Z. z. Ak zamestnávateľ zamestnáva zamestnancov, ktorí sú zúčastnení na sporení v II. pilieri, má dve možnosti: buď zasielať príspevky za každého zamestnanca formou individuálnej platby, alebo ak zasiela hromadnú platbu, musí spolu s ňou zaslať aj rozpis dobrovoľných príspevkov na SDS za zamestnancov v štruktúre stanovenej vo vyhláške.

Daňové zvýhodnenie

Dobrovoľné príspevky na SDS sú daňovo zvýhodnené do výšky 2 % zo základu dane daňovníka, alebo zo súčtu čiastkových základov dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2 ZDP. Toto zvýhodnenie bolo platné až do daňového obdobia roku 2016.

Príspevky na doplnkové dôchodkové sporenie sú nezdaniteľnou časťou základu dane za splnenia špecifických podmienok. Konkrétne, daňovník musí zaplatiť príspevky na základe účastníckej zmluvy uzatvorenej po 31. decembri 2013, alebo na základe zmeny účastníckej zmluvy, ktorej súčasťou je zrušenie dávkového plánu. Zároveň daňovník nesmie mať uzatvorenú inú účastnícku zmluvu uzatvorenú do 31. decembra 2013. V takomto prípade je možné odpočítať od základu dane preukázateľne zaplatené príspevky, v úhrne najviac do výšky 180 eur za rok.

V prípade, ak zamestnávateľ zráža príspevky na DDS zo mzdy zamestnanca, do úhrnu zaplatených príspevkov sa zahrnie aj príspevok zrazený zo mzdy za december 2025 vyplatenej do 31. januára 2026. V Potvrdení o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti sa na riadku 11 uvádza suma zamestnávateľom zrazených príspevkov na doplnkové dôchodkové sporenie podľa § 11 ods. 8 ZDP. Zamestnávateľ na tomto riadku uvedie sumu príspevkov, ktoré zamestnancovi skutočne zrazil, vrátane príspevkov zaplatených na základe účastníckej zmluvy, ktorá nespĺňa podmienky pre uplatnenie ako nezdaniteľnej časti.

Je dôležité poznamenať, že ak zamestnanec neinformuje svojho zamestnávateľa o uzatvorení zmluvy o starobnom dôchodkovom sporení a platení dobrovoľných príspevkov podľa ZSDS, zamestnávateľ nie je povinný tieto príspevky za zamestnanca odvádzať. Zamestnanec je povinný svojho zamestnávateľa informovať o uzatvorení zmluvy o starobnom dôchodkovom sporení alebo o jej zmene a ak žiada zamestnávateľa o odvádzanie dobrovoľných príspevkov na SDS, je povinný ho informovať aj o svojom záväzku platiť dobrovoľné príspevky na SDS a preukázať mu všetky skutočnosti potrebné pre ich odvádzanie.

Prečo je doplnkové dôchodkové sporenie dobrý nápad?

Dôležité legislatívne zmeny a otázky

S účinnosťou od 1. januára 2023 sa daňové zvýhodnenie príspevkov na doplnkové dôchodkové sporenie rozšírilo aj o príspevky na celoeurópsky osobný dôchodkový produkt podľa zákona č. 129/2022 Z. z.

V prípade predčasného výberu z III. piliera dôchodkového sporenia, daňovník môže zvýšiť základ dane o uplatnené príspevky na DDS buď jednorazovo v jednom zdaňovacom období, alebo postupne vo viacerých zdaňovacích obdobiach, najneskôr však v lehote ustanovenej v § 11 ods. 11 ZDP.

Daňovník, ktorý si uplatňuje zníženie základu dane o zaplatené príspevky na DDS v daňovom priznaní, nemá povinnosť k daňovému priznaniu priložiť doklad preukazujúci vznik nároku. Ak si však zamestnanec chce znížiť základ dane o príspevky na doplnkové dôchodkové sporenie, preukazuje zamestnávateľovi vznik nároku predložením dokladu vystaveného oprávneným subjektom, napríklad potvrdenia od DSS.

Je dôležité poznamenať, že daňovník si nemôže uplatniť NČZD z titulu zaplateného dôchodkového sporenia vo výške 120 eur na základe účastníckej zmluvy uzavretej v roku 2011, nakoľko nespĺňa stanovenú podmienku uzatvorenia zmluvy po 31. decembri 2013.

V prípade, ak zamestnanec v máji 2025 uzatvoril s DSS zmluvu a zamestnávateľ mu začal strhávať požadovanú sumu zo mzdy, príspevok za mesiac december 2025, ktorý bude zrazený vo výplate za december 2025 a odvedený do 10. januára 2026, sa zahrnie do úhrnu zaplatených príspevkov. Teda, príspevok zrazený zo mzdy za december 2025 vyplatenej do 31. januára 2026 sa započíta.

Aj konateľ spoločnosti, ktorého príjem sa posudzuje z hľadiska povinných odvodov ako príjem zo závislej činnosti, môže v prípade poskytnutia nepeňažného plnenia vo forme príspevkov na DDS postupovať rovnako ako bežný zamestnanec.

tags: #prispevok #zamestnavatela #na #doplnkove #dochodkove #sporenie