Od 1. januára 2025 prichádza novinka, ktorá umožňuje fyzickým osobám poukázať časť zaplatenej dane nielen neziskovým organizáciám, ale aj svojim rodičom. Táto zmena, ktorá nahrádza pôvodný rodičovský dôchodok zo Sociálnej poisťovne, prináša nové možnosti, ale aj otázky týkajúce sa podmienok a postupu. V tejto podrobnej príručke sa dozviete všetko potrebné o tom, ako správne poukázať 2 % (prípadne 3 %) zaplatenej dane svojim rodičom a na čo si dávať pozor.

Kto môže poukázať podiel zaplatenej dane rodičom?

Daňovník, ktorý je fyzickou osobou, môže poukázať podiel zaplatenej dane ním určenému rodičovi (rodičom). Fyzická osoba môže poukázať podiel zo zaplatenej dane za rok 2025 vo výške 2 % (najmenej 3 eurá) každému ním určenému rodičovi. Daňovník sa môže rozhodnúť, či podiel zaplatenej dane poukáže obidvom rodičom, iba jednému rodičovi alebo nepoukáže 2 % ani jednému z rodičov. Ak sa rozhodne poukázať podiel zaplatenej dane len jednému rodičovi, môže mu poukázať maximálne dve percentá. Ak daň poukážete obom rodičom, každý z nich môže dostať dve percentá zo zaplatenej dane.

Kto sa považuje za oprávneného rodiča?

Za oprávneného rodiča daňovníka sa považuje fyzická osoba, ktorá je k 31. decembru 2025 poberateľom starobného dôchodku, invalidného dôchodku po dovŕšení dôchodkového veku, výsluhového dôchodku alebo invalidného výsluhového dôchodku po dovŕšení dôchodkového veku. Podmienkou je aj to, aby išlo o dôchodok zo slovenského dôchodkového systému. Ak rodičia daňovníka poberajú len starobný dôchodok zo zahraničného dôchodkového systému, daňovník nemá možnosť im poukázať podiel zaplatenej dane.

Nie všetci rodičia však budú mať na príspevok nárok. Ak rodič poberá predčasný starobný dôchodok, podmienky zákona nespĺňa. Rovnako invalidný dôchodok pred dovŕšením dôchodkového veku nárok nezakladá. Naopak, skutočnosť, že rodič, teda starobný dôchodca, naďalej pracuje, nemá na nárok žiadny vplyv.

Overovanie podmienok a zánik nároku

Splnenie podmienok dovŕšenia dôchodkového veku a vyplácania jedného z dôchodkov overuje Sociálna poisťovňa. Tieto údaje Finančnému riaditeľstvu SR poskytne bezodkladne. Ak Sociálna poisťovňa zašle Finančnému riaditeľstvu SR informáciu o tom, že rodič k 31.12.2025 je v tzv. procese rozhodovania o poberaní niektorého z dôchodkov, potom Finančné riaditeľstvo SR počká na informáciu, ako Sociálna poisťovňa v danej veci rozhodla. Právo na vyplatenie podielu zaplatenej dane pre rodiča zaniká smrťou rodiča. Sociálna poisťovňa teda v takomto prípade podiel zaplatenej dane nevyplatí.

| Podmienka | Áno/Nie | Poznámka |

|---|---|---|

| Poberá starobný dôchodok k 31.12.2025 | Áno | |

| Poberá invalidný dôchodok po dovŕšení dôchodkového veku k 31.12.2025 | Áno | |

| Poberá výsluhový dôchodok po dosiahnutí dôchodkového veku k 31.12.2025 | Áno | |

| Poberá predčasný starobný dôchodok k 31.12.2025 | Nie | |

| Poberá invalidný dôchodok pred dovŕšením dôchodkového veku k 31.12.2025 | Nie | |

| Poberá dôchodok zo zahraničného dôchodkového systému | Nie | Podmienkou je dôchodok zo slovenského systému |

| Pracuje ako starobný dôchodca | Áno | Na nárok to nemá vplyv |

Ako poukázať podiel zaplatenej dane rodičom?

Poukázanie podielu zaplatenej dane vo výške 2 % rodičovi/rodičom je možné prostredníctvom podaného daňového priznania k dani z príjmov FO alebo prostredníctvom tlačiva vyhlásenia.

Postup pre daňovníkov podávajúcich daňové priznanie

Ak ste občan, ktorý predkladá daňové priznanie k dani z príjmov fyzických osôb a chcete poslať 2 % svojej odvedenej dane rodičom, musíte vyplniť vyhlásenie o poukázaní podielu zaplatenej dane. Toto vyhlásenie nájdete v VIII. časti priznania typu A a v XII. časti priznania typu B. Lehota na odovzdanie daňového priznania za rok 2025 je najneskôr 31. marca 2026, pokiaľ si občan nepredĺži lehotu do 30. júna alebo dokonca do 30. septembra 2026. Súčasne je potrebné do tohto termínu uhradiť daň vykázanú v daňovom priznaní, aby sa predišlo vzniku daňového dlhu. Podiel zaplatenej dane pre rodiča sa počíta zo sumy dane zníženej o daňový bonus na vyživované deti a o daňový bonus na zaplatené úroky. Suma 2 % dane sa pri rodičoch nevypĺňa (ani v priznaní, ani vo Vyhlásení).

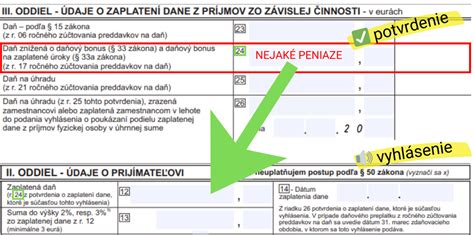

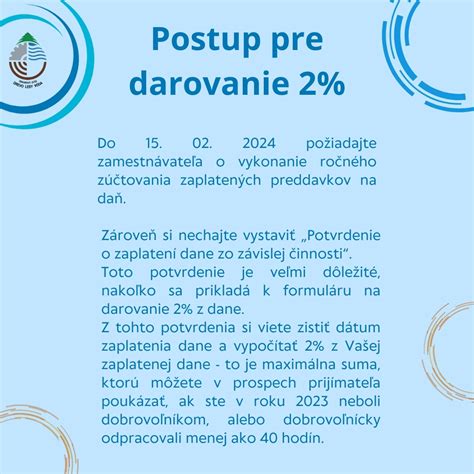

Postup pre zamestnancov, ktorým ročné zúčtovanie vykonal zamestnávateľ

Samostatné tlačivo vyhlásenia o poukázaní podielu zaplatenej dane použije na poukázanie 2 % rodičom iba tá fyzická osoba, ktorá nepodáva daňové priznanie k dani z príjmov za rok 2025 a zamestnávateľ jej vykonal ročné zúčtovanie preddavkov na daň z príjmov zo závislej činnosti. Pri vypĺňaní tlačiva Vyhlásenie o poukázaní zaplatenej dane v II. oddiele zaškrtne, že neuplatňuje postup podľa § 50. K vyplnenému tlačivu na účely vyhlásenia doložíte aj potvrdenie o zaplatení dane z príjmov zo závislej činnosti (a ďalšie potrebné prílohy) a podáte ho do 30. apríla príslušného roka (v prípade roka 2025 do 30.4.2026). Vyhlásenie na poukázanie podielu zaplatenej dane stačí vytlačiť čiernobielo.

Z vyššie uvedeného vyplýva, že k poukázaniu 2 % rodičom nedochádza automaticky, musíte podať Vyhlásenie na poukázanie podielu zaplatenej dane (spolu s potvrdením o zaplatení dane), a to v lehote do 30.4.2026.

Zamestnanec Ministerstva obrany SR alebo príslušník Slovenskej informačnej služby alebo profesionálny vojak, ktorému ročné zúčtovanie vykonal zamestnávateľ podľa osobitného predpisu, môže poukázať podiel zaplatenej dane rodičovi (rodičom) len prostredníctvom tohto zamestnávateľa; inak nárok na poukázanie podielu zaplatenej dane pre rodiča tomuto zamestnancovi zaniká.

Prevod a vyplatenie podielu dane

Po splnení zákonných podmienok prevedie správca dane podiely zaplatenej dane (2 %) Sociálnej poisťovni do štyroch mesiacov po termíne na podanie daňového priznania (vyhlásenia). Sociálna poisťovňa konkrétnu sumu rodičovi poukáže spolu s dôchodkom. Z uvedeného dôvodu nie je potrebné uvádzať číslo účtu rodiča, ani adresu rodiča.

Finančné riaditeľstvo do štyroch mesiacov po uplynutí lehoty na podanie vyhlásenia prevedie Sociálnej poisťovni podiel zaplatenej dane pre rodiča uvedeného vo vyhlásení, ak daňovník splnil podmienky, a v rovnakej lehote doručí Sociálnej poisťovni údaje o rodičovi a sumu podielu zaplatenej dane pre rodiča, ktorá sa mu má poukázať.

Smejko Samko | Ako správne vyplniť tlačivo na poukázanie 2% z daní (zamestnanec)

Kombinácia poukázania dane rodičom a neziskovým organizáciám

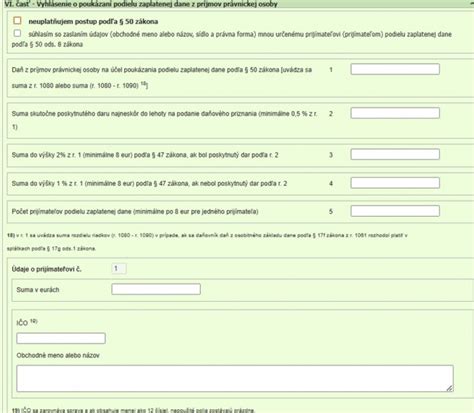

Možnosť poukázať 2 % zaplatenej dane v zmysle § 50 ZDP zostáva zachovaná, takže aj naďalej bude možné vybranej neziskovej organizácii/ občianskemu združeniu poukázať 2 % a v prípade splnenia zákonných podmienok aj 3 % zaplatenej dane. Zároveň pribudne možnosť poukázať 2 % zaplatenej dane obom rodičom. Fyzická osoba sa môže rozhodnúť, či podiel zaplatenej dane poukáže obidvom rodičom, iba jednému rodičovi alebo nepoukáže 2 % ani jednému z rodičov.

Daňovník fyzická osoba môže uplatniť obidve možnosti poukázania podielu zaplatenej dane a teda za predpokladu splnenia podmienok má možnosť poukázať celkovú výšku podielu zaplatenej dane 6 % (prípadne 7 %, ak vykonával dobrovoľnícku činnosť).

Poukazovanie 3 % dane pre neziskové organizácie

Základnou podmienkou poukázania 3 % zo zaplatenej dane z príjmu je, aby daňovník v roku 2025 odpracoval dobrovoľnícky minimálne 40 hodín v zmysle zákona o dobrovoľníctve. Dobrovoľnícka aktivita musí byť dokladovaná písomným potvrdením, ktoré vydá prijímateľ dobrovoľníckej činnosti. Písomné potvrdenie je nutné povinne priložiť k daňovému priznaniu. V opačnom prípade nebude finančná správa žiadosť akceptovať a umožní poukázať vybranej neziskovej organizácii len 2 % z dane. Kto splnil podmienku, môže svoje 3 % poukázať neziskovej organizácii evidovanej v Notárskom centrálnom registry určených právnických osôb. Register prijímateľov spravuje Notárska komora Slovenskej republiky a zoznam sa aktualizuje každý rok do 15. januára.

Časté otázky a dôležité upozornenia

Čo ak mám daňový nedoplatok?

Daňovník, ktorý chce poukázať 2 % rodičom, je povinný zaplatiť daň z podaného daňového priznania. Ak daňovník bude vykazovať v 16. deň po uplynutí lehoty na podanie daňového priznania daňový nedoplatok vyšší ako 5 eur, daňový úrad nepoukáže podiel zaplatenej dane.

Čo ak uvediem nesprávne údaje?

Ak nebolo preukázané splnenie podmienok alebo ak predložené vyhlásenie obsahuje nesprávne údaje o rodičovi daňovníka, správca dane vyzve daňovníka na ich opravu alebo doplnenie. Ak nebudú nedostatky vo vyhlásení v lehote určenej vo výzve odstránené, nárok na poukázanie podielu zaplatenej dane pre rodiča zanikne. Správca dane o tejto skutočnosti bez zbytočného odkladu upovedomí daňovníka.

Ak ste zistili, že ste vo Vyhlásení uviedli nesprávne IČO a ešte neuplynula lehota na podanie Vyhlásenia (30.4.2026), môžete podať "opravné" Vyhlásenie.

Môžem darovať 2 % dane napríklad svokre?

Nie, takémuto rodičovi nie je možné poukázať 2 % zaplatenej dane. Zákon definuje, že ide o vlastného alebo osvojeného rodiča.

Zvýšila sa moja daň po podaní dodatočného daňového priznania, čo sa stane s 2 %?

Podiel zaplatenej dane prevedený správcom dane Sociálnej poisťovni nemožno upravovať, ak sa dodatočne zistí, že daňová povinnosť daňovníka bola iná. Ak daňovníkovi vznikne preplatok na dani, o rozdiel medzi sumou poukázanou prijímateľovi a sumou zodpovedajúcou podielu zaplatenej dane z upravenej daňovej povinnosti sa daňovníkovi zníži preplatok na dani.

tags: #prispevok #zamestnavatela #2 #na #dochodok