Jednou z radostných vecí, ktoré sú spojené s vydávaním kníh, je určite aj finančný príjem. Práve selfpublishing ponúka možnosť, ako ho mať čo najviac pod kontrolou a z každej predanej knihy dostať čo najväčší podiel. No popri tešení sa z takejto odmeny treba mať na pamäti aj povinnosti z nej vyplývajúce. Každý príjem, ktorý dosiahnete ako fyzická osoba, musíte zdaniť, pokiaľ nie je tento príjem oslobodený od dane. Zákon o dani z príjmu č. 595/2003 Z. z. v § 6 v časti o dani z príjmov fyzických osôb prihliada aj na osoby, ktoré majú príjem z prenájmu autorského diela. Ide o tzv. pasívne príjmy. Tento príjem nie je oslobodený a je potrebné ho zdaňovať.

Daňové povinnosti a autorské odmeny

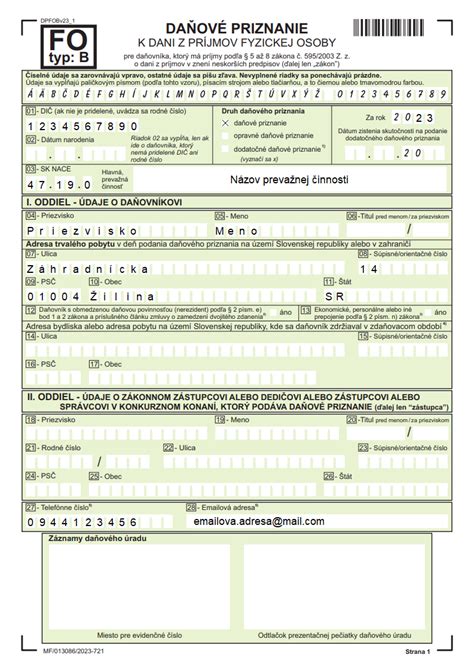

Ak dosiahnete za rok celkové zdaniteľné príjmy vyššie ako 2876,90 €, ste povinní podať daňové priznanie na daň z príjmov. Ak ste zamestnaní a máte príjmy aj ako autor, musíte si daňové priznanie podávať sami. Nemôžete túto povinnosť preniesť na zamestnávateľa a požiadať o ročné zúčtovanie dane. Ak ste dosiahli príjmy z viacerých zdrojov, nielen zo zamestnania, musíte podávať daňové priznanie typu B. Do tohto daňového priznania zahŕňate všetky príjmy, ktoré ste ako fyzická osoba dosiahli. Ak nemáte vydané DIČ, vypisujete daňové priznanie na rodné číslo. Ak máte vydané DIČ, tak daňové priznanie podávate na DIČ. Daňové priznanie sa podáva za obdobie od 1. januára do 31. decembra a zahŕňate doň len príjmy za toto obdobie. Povinnosť podať daňové priznanie je do 31. marca nasledujúceho roka.

Príprava daňového priznania pre autorov

Ak si zoberieme modelovú situáciu, že ako autor umeleckého diela - knihy ste zamestnaný a popri zamestnaní máte vedľajšie príjmy - prenájom umeleckého diela -, potrebujete potvrdenie o príjme zo závislej činnosti, ktoré vám vydá zamestnávateľ. Originál tohto potvrdenia je prílohou k daňovému priznaniu. Ďalej potrebujete zistiť, aký príjem ste dosiahli z prenájmu umeleckého diela. Za príjem sa považuje sumár všetkých platieb, ktoré ste prijali v roku na svoj bankový účet.

Vyplňovanie daňového priznania

V daňovom priznaní sa pasívne príjmy uvádzajú na strane 4 v tabuľke číslo 1, riadok 12. Ak sa rozhodnete pre reálne výdavky, môžete si uplatniť všetko, čo súvisí s vytvorením alebo udržaním príjmu. Sem môžete zahrnúť napríklad poplatok za jednotlivé balíčky alebo čiastkovo jazykovú korektúru, vytvorenie obálky a pod. Pozor však na nasledovné: ak ste dosiahli príjmy 20 eur a výdavok máte 50 eur, tak si môžete uplatniť výdavok len do výšky 20 eur, nemôžete vytvoriť stratu. Zvyšných 30 eur prepadne, pretože v kalendárnom roku si môžete uplatniť výdavok len do výšky príjmu a len v roku, keď bol reálne a preukázateľne uhradený. Na pasívne príjmy nie je možné uplatniť nezdaniteľnú čiastku. Povinnosť, ktoré tabuľky musíte vyplniť, sa mení v závislosti od vašich pomerov, napr. či si uplatňujete daňový bonus alebo nie.

- Príjmy zo závislej činnosti (zamestnania) sa uvádzajú v V. oddieli na strane 3 v strede. Údaje získavame z potvrdenia, ktoré vydal zamestnávateľ.

- Autorské príjmy uvádzame na 4. strane v VI. oddieli na riadku 12 a rovnako tam uvádzame výdavky. Pod tabuľkou je potrebné zaškrtnúť, či ide o preukázateľné výdavky alebo paušálne výdavky - príjem podľa § 6 ods. 4 zákona.

- Potom sa jednotlivé sumy prenášajú cez všetky súčtové riadky.

- Na strane 8 na riadku 73 je potrebné zaškrtnúť, že si uplatňujete nezdaniteľnú čiastku na daňovníka.

- Následne je v súčtových riadkoch vypočítaná daň.

- Na strane 10 uvediete v riadku 131 sumár preddavkov podľa §35 na daň z príjmu - z potvrdenia o príjme od zamestnávateľa. Na riadku 135 a 136 vidíte, či vám vyšiel preplatok alebo nedoplatok na dani.

- Na strane 12 v XII. oddieli je možné venovať 2 % z dane. Ak si 2 % z dane neuplatňujete, zaškrtnete to.

- Na 13. strane pri uvádzaní počtu príloh začínate číslom 4 a každá ďalšia príloha sa pripočítava.

V prílohe číslo 3 sa uvádzajú doplnkové údaje o poistnom. Údaje sa opisujú z potvrdenia o príjme od zamestnávateľa. Konkrétne ide o riadky 08, 09, 10. Daňové priznanie je možné vypísať elektronicky a vytlačiť na stránke Finančnej správy. Pri elektronickom vypisovaní kontroluje previazanie jednotlivých častí daňového priznania a súčtové riadky formulára. Ak chcete mať 100% istotu, že vyhotovené daňové priznanie je vypísané správne, kontaktujte účtovníka alebo daňového poradcu.

Návod ako vypísať daňové priznanie k nehnuteľnosti - BYT

Literárny fond a príspevky

Literárny fond (LF) predstavuje kľúčovú inštitúciu v slovenskom kultúrnom prostredí, zriadenú zákonom s cieľom systematicky podporovať tvorivú činnosť v rôznych oblastiach umenia a kultúry. Jeho pôsobnosť zahŕňa nielen literatúru, ale aj divadlo, film, rozhlas, televíziu a zábavné umenie. Finančné prostriedky fondu pochádzajú z príspevkov umelcov, autorov diel a používateľov diel. Úvod do Príspevkov za Použitie Diel Príspevky za použitie diel predstavujú finančné prostriedky, ktoré sú odvádzané v súvislosti s využívaním autorských diel. Tieto príspevky sú určené na podporu tvorby a rozvoja kultúry a umenia. V kontexte voľných diel je dôležité pochopiť, ako sa tieto príspevky uplatňujú a aké sú s nimi spojené povinnosti.

Kto vyberá príspevky a kam putujú?

Príspevky za použitie voľných diel vyberajú fondy, ktoré spravujú ich rady a výbory sekcií. Medzi tieto fondy patria:

- Literárny fond: Príspevky uvedené v § 20 písm. z 21.

- Hudobný fond: Príspevky uvedené v § 20 písm. z 21.

- Fond výtvarných umení: Príspevky uvedené v § 20 písm. z 21.

Tieto fondy zabezpečujú, aby boli finančné prostriedky efektívne využité na podporu príslušných oblastí umenia.

Povinnosti právnických a fyzických osôb

Právnická osoba a fyzická osoba, ktorá vypláca odmenu, má povinnosť zraziť príspevok. Podľa § 5 ods. 1 sa zrazí príspevok v štandardných prípadoch. Podľa § 5 ods. 2 sa zrazí príspevok formou preddavku vo výške 2 %. Tento preddavok sa zráža z odmien za použitie diel, ako sú literárne diela, hudobné diela bez textu, diela určené na vysielanie rozhlasom alebo televíziou a fotografické diela.

Splatnosť príspevkov

Príspevky podľa § 11 až 13 sú splatné najneskôr do štyroch týždňov od použitia diela. Platitelia sú povinní odvádzať zrazené príspevky za predchádzajúci kalendárny mesiac vždy do 20. dňa nasledujúceho mesiaca. Registráciu ste štandardne povinní vykonať do 20. dňa nasledujúceho mesiaca po mesiaci, v ktorom ste príjem dosiahli (kedy bola realizovaná platba na váš bankový účet). Napr. ak vám prišli peniaze za predané knihy v októbri, musíte sa registrovať v Literárnom fonde a do 20. novembra odviesť príspevok.

Prechodné ustanovenia a dobrovoľné príspevky

V prechodných obdobiach platia špecifické pravidlá. Od roku 2020 bolo povinné odvádzanie 2 % viackrát zrušené/zdobrovoľnené a opätovne zavedené. Momentálne (od 1.7.2023) je platenie odvodov do LF opäť dobrovoľné. Napríklad: Na odmeny prijaté od občanov počas celého roku 2020, 2021 a 2022 sa povinnosť podľa § 6 ods. 1 zraziť príspevok podľa § 5 ods. 1 alebo v prípadoch podľa § 5 ods. 2 neuplatňuje, ak autor sám odviedol príspevok dobrovoľne. Ustanovenia § 5 ods. 1 a 2 sa nepoužijú. Ak autor dobrovoľne odviedol príspevok z hrubého príjmu z autorských odmien za rok 2020, 2021 a 2022 do 31. marca nasledujúceho roka, povinnosť zrážky sa neuplatňuje.

Tvorivé pobyty a štipendiá ako formy podpory

Jednou z viditeľných a pre tvorcov mimoriadne cenných foriem podpory, ktorú Literárny fond poskytuje, sú tvorivé pobyty a tvorivé štipendiá. Tvorivé pobyty na Slovensku sú priamo spojené s podporou Literárneho fondu. Spisovatelia si môžu tieto pobyty čerpať s predchádzajúcim súhlasom príslušného výboru sekcie, pričom vo výnimočných prípadoch postačuje súhlas riaditeľa LF po konzultácii s predsedom výboru. Náklady spojené s pobytom sú čiastočne hradené samotným tvorcom. Ten je povinný uhradiť náklady na ubytovanie v paušálnej výške 9,- € za noc a stravu. Výška stravného sa líši v závislosti od zariadenia: v DSS Timrava predstavuje 13,- € na deň, zatiaľ čo v DIS Piešťany je to 10,- € na deň. Tieto pobytové náklady je žiadateľ povinný uhradiť prevodom na účet LF vopred. Dôležité je poznamenať, že poplatok za nevyčerpanú stravu sa nevracia. Tvorivý pobyt musí byť vyčerpaný bez prerušenia; pri neospravedlnenom prerušení sa pobyt považuje za vyčerpaný v plnom rozsahu.

Tvorivé štipendium

Tvorivé štipendium je ďalšou formou podpory, ktorá sa poskytuje na účel napísania alebo dokončenia rukopisu. Ide o nenávratnú formu podpory, ktorá sa požaduje vrátiť len v prípade, ak štipendista poruší alebo nedodrží stanovené podmienky. Výbor môže v takomto prípade štipendium transformovať na pôžičku a povoliť autorovi primerané splátky. Nezavinené nesplnenie záväzku, napríklad z dôvodu vyššej moci, môže byť relevantným faktorom pri rozhodovaní o ďalšom postupe. Po skončení tvorivého štipendia je autor povinný predložiť správu o jeho využití. Táto správa musí obsahovať jeden exemplár dokončeného rukopisu a informáciu o plánovanom termíne vydania rukopisu. Literárny fond tiež podporuje vznik nových diel prostredníctvom vypisovania tvorivých súťaží. Priebeh každej súťaže sa riadi osobitným štatútom, ktorý schvaľuje výbor sekcie. Príspevok za kritické hodnotenie tvorby pri súťažiach a cenách sa udeľuje lektorom za objektívne a odborné hodnotenie umeleckého diela.

Autorský zákon a ochrana diel

Autorský zákon upravuje vzťahy vznikajúce v súvislosti s vytvorením a spoločenským uplatnením literárnych, vedeckých a umeleckých diel. Predmetom autorského práva sú literárne, vedecké a umelecké diela, ktoré sú výsledkom tvorivej činnosti autora. Medzi ne patria slovesné diela, divadelné diela, hudobné diela, výtvarné diela, architektonické diela, diela užitého umenia, filmové diela, fotografické diela, kartografické diela a programy počítačov. Autorské právo sa vzťahuje aj na nové pôvodné diela, ktoré vznikli osobitým tvorivým spracovaním diela iného, ako aj na preklady diel do iných jazykov. Dielo možno spracovať alebo preložiť len s privolením autora. Autorské právo na dielo vzniká okamihom, keď je dielo vyjadrené slovom, písmom, náčrtom, skicou alebo v akejkoľvek inej vnímateľnej podobe.

Obsah autorského práva a jeho použitie

Autor má právo na ochranu svojho autorstva, na nakladanie s dielom a na odmenu za tvorivú prácu. Právo na ochranu autorstva je neprevoditeľné. Použiť dielo možno len s privolením autora, pokiaľ to nie je dovolené priamo zákonom. Privolenie na použitie diela udeľuje autor zmluvou.

Výnimky z autorského práva

Autorské právo neporušuje, kto použije námet obsiahnutý v cudzom diele na vytvorenie nového pôvodného diela. Autorovo privolenie na použitie diela nepotrebuje a odmenu nie je povinný poskytnúť, kto zhotoví rozmnoženinu uverejneného diela pre svoju osobnú potrebu, cituje úryvky vydaného diela, zaradí časti vydaných diel do vedeckého alebo kritického diela, použije vydané dielo v samostatnej prednáške pre vyučovacie účely, vytlačí články časového významu v časopise, napodobní výtvarné dielo umiestnené na verejnom priestranstve, vytlačí vyobrazenie výtvarného diela v katalógu verejnej zbierky, verejne vystavuje výtvarné alebo fotografické diela, rozmnožuje fotografické dielo pre vlastnú potrebu, zhotoví rozmnoženinu rozobraného vydania diela pre potrebu verejnej knižnice, rozmnoží vydané dielo pre potreby nevidomých.

Licenčné zmluvy

Licenčná zmluva je právny nástroj, ktorým autor udeľuje súhlas na použitie diela. Obsahuje spôsob použitia diela, rozsah licencie, územnú platnosť a výšku odmeny. Autor môže udeliť výhradnú licenciu alebo nevýhradnú licenciu. Pri výhradnej licencii sa autor zaväzuje, že neudelí licenciu na použitie diela inej osobe. Dohodnutá odmena za udelenie licencie musí zodpovedať jednotlivým spôsobom použitia diela. Ak je odmena dohodnutá v závislosti od príjmov alebo výnosov z využitia licencie, nadobúdateľ je povinný predkladať autorovi informácie o príjmoch a výnosoch.

Návod ako vypísať daňové priznanie k nehnuteľnosti - BYT

Zmeny v autorskom zákone

Novela Autorského zákona priniesla viaceré zmeny, ktoré vychádzajú z európskych smerníc a sú účinné od 25. marca 2022. Od tohto dátumu by sa mali aj autorské zmluvy riadiť novými pravidlami.

Jednorazová autorská odmena

Novelizovaný Autorský zákon obmedzuje možnosti, kedy môžu autorky a autori dostať súhrnnú jednorazovú odmenu za vytvorenie diela aj všetky jeho ďalšie použitia. Text zákona demonštratívne uvádza niekoľko prípadov, kedy je takáto odmena možná, v iných situáciách by sa jednorazové odmeny nemali uplatňovať. Jednorazové odmeny sú možné v situáciách, kedy autor udelí:

- licenciu na použitie diela maximálne na 1 rok

- vecne obmedzenú licenciu na 5 rokov, t. j. takú licencia, pri ktorej je presne definovaný počet použití diela, napr. počet výtlačkov, repríz a podobne

- licenciu obsahujúcu vyčíslenie očakávaných príjmov nadobúdateľa licencie a s dohodnutím proporcionálnej odmeny, teda takú, pri ktorej bude v zmluve s autorom priamo uvedený príjem používateľa diela a na jeho základe odmena pre autora napr. vo forme percent z tohto príjmu

- licenciu na použitie diel na propagačné a reklamné účely

- licenciu na novinárske diela a počítačové programy

- licenciu na nekomerčné použitie diel

Jednorazovú odmenu je možné dohodnúť aj v prípade, že sa bude dielo používať aj dlhšie než 5 rokov - to však iba pri dohodnutí spomenutej proporcionálnej odmeny pre autora - napr. vo forme percent z príjmu používateľa diela. Či už bude autorská odmena v zmluve dohodnutá ako jednorazová alebo nie, autorkám a autorom popri tom stále ostávajú aj odmeny za hromadné použitia diel, ktoré im vie sprostredkovať LITA - stále môžu nahlasovať svoje diela do LITA. Tieto odmeny autorkám a autorom distribuujeme na základe systému kolektívnej správy práv, ktorý nijako nezasahuje do individuálnych zmlúv a naopak.

Právo autorov na dodatočnú odmenu (= bestseller alebo blockbuster clause)

Zákon prináša aj možnosť dodatočnej odmeny pre autorky a autorov v prípade, že sa ich dielo stane mimoriadne úspešným. O dodatočnú odmenu sa však musia autori aktívne prihlásiť. Kedy to môžu urobiť?

- právo je možné uplatniť, pokiaľ nadobúdateľ licencie (= používateľ diela) získa z použitia diela také výnosy, vzhľadom ku ktorým je pôvodne dojednaná odmena autora zjavne nezodpovedajúco nízka

- autor bude môcť žiadať dodatočnú odmenu tak, aby sa v takomto prípade vyrovnal nepomer s výnosom nadobúdateľa licencie

- autor bude môcť toto právo uplatniť najskôr 3 roky odo dňa zverejnenia diela

- autor bude mať nárok na informácie o príjmoch nadobúdateľa licencie, aby mohol nárok na dodatočnú odmenu uplatniť - používateľ diela je povinný autorovi tieto informácie predložiť aspoň raz ročne

- autor mimoriadne úspešného diela sa musí o svoju dodatočnú odmenu aktívne prihlásiť - primárne u používateľa diela; v prípade, že by nedošlo k dohode s používateľom, môže sa obrátiť na súd

Právo vydavateľov na podiel z náhrad odmien za používanie diel

Zákon však zároveň prináša aj zmeny, ktoré, žiaľ, autorkám a autorom z ich doterajších odmien uberú. Týka sa to odmien za hromadné používanie diel, konkrétne za kopírovanie, skenovanie alebo tlač literárnych a výtvarných diel - teda za ich reprografické rozmnožovanie. V intenciách európskej smernice totiž vzniká nárok na podiel z týchto odmien aj vydavateľom diel. Zákon zavádza nárok vydavateľov kníh a časopisov na podiel z náhrad odmien autorov za reprografické rozmnožovanie diel, tieto odmeny by sa tak nemali deliť iba medzi autorov, ale aj medzi vydavateľov ich diel. Táto zmena sa dotkne už odmien, ktoré budú vyplácané v septembri 2022 - podstatná časť týchto odmien však aj naďalej ostane autorom.

Povinnosť transparentnosti voči autorom

Zákon zavádza viaceré možnosti pre autorky a autorov informovať sa o používaní svojich diel aj o príjmoch ich používateľa. Ak bude v zmluve dohodnutá výnosová licencia, používateľ diela bude musieť autorovi hlásiť svoje prímy z využitia diel - ide o prípady, pri ktorých bude v zmluve s autorom priamo uvedený príjem používateľa diela a na jeho základe odmena pre autora napr. vo forme percent z tohto príjmu. Nárok na informácie o príjmoch bude môcť autor získať aj od nadobúdateľov sublicencie. Autori budú môcť požadovať informácie o príjmoch z použitia diel aj na účely uplatnenia nového práva na dodatočnú odmenu (= bestseller alebo blockbuster clause). Zmluvy na vydanie diela budú musieť obsahovať odhad hrubých príjmov vydavateľa z verejného rozširovania diela.

Kolektívna správa práv (LITA)

Viete, čo je to LITA a že z nej môžete mať autorské odmeny? Ak ste o tejto možnosti ešte nepočuli, neprehliadnite termín na nahlasovanie vašich diel, ktorý je každý rok do 31. januára. LITA je občianske združenie (autorská spoločnosť), ktorá sa stará o povinnú kolektívnu správu práv autorov a tiež poskytuje dobrovoľné licenčné zastupovanie a právne poradenstvo autorom. Kolektívna správa práv zohráva dôležitú úlohu pri správe majetkových práv autorov. Organizácie kolektívnej správy (OKS) zastupujú autorov a nositeľov práv pri výbere odmien za použitie ich diel.

Autorské odmeny z LITA

Čo znamená povinná kolektívna správa práv autorov v ľudskej reči? Veľmi zjednodušene, ak ste napísali knihu, ktorá je v bežnej distribúcii, má ISBN a je požičiavaná v knižniciach, máte nárok na tzv. autorské odmeny z LITA. Tie sa autorom kolektívne práve prostredníctvom LITA vyplácajú raz ročne na základe toho, ako sa ich dielo používa. Za použitie diela sa považujú napr. spomínané knižničné výpožičky, reprografia a iné. Hoci sú to sumy skôr „na prilepšenie“, každý autor má na ne zákonné právo a je škoda túto možnosť nevyužiť. LITA vás neviaže žiadnou zmluvnou povinnosťou. Nárok na vyplatenie odmien má každý autor bez ohľadu na to, či je alebo nie je zastupovaný LITA.

Ako získať autorské odmeny z LITA?

Aby ste dostali svoje ročné autorské odmeny z LITA (aj spätne, ak máte staršie diela, ktoré ste ešte nenahlásili), musíte sa najskôr bezplatne registrovať na portáli LITA a vytvoriť si svoj autorský profil. Následne prejdete na podstránku s názvom Formuláre na nahlásenie diel - Nahlásenie literárneho diela v neperiodickej publikácii. Tu si nahlásite každé jedno dielo zvlášť. Zvlášť nahlasujete tlačenú knihu a zvlášť e-knihu či audioknihu. Skrátka každý typ diela, ktorý má vlastné identifikačné číslo (ISBN). Nezabudnite - deadline je každý rok do 31. januára. Diela vydané napr. v roku 2023 teda musíte nahlásiť do 31.1.2024, aby vám boli autorské odmeny z LITA za použitie tohto diela vyplatené ešte v roku 2024 (zvyčajne do konca septembra na bankový účet, ktorý uvediete pri registrácii autorského profilu).

Autor alebo vydavateľstvo?

Autor, ktorý je samovydavateľ, nahlasuje svoje diela sám. Autor, ktorý vydáva svoje diela cez klasické vydavateľstvo, sa zvyčajne dohodne so svojím vydavateľom. Bežná prax je ale taká, že autor si svoje diela nahlasuje sám a väčšina vydavateľov túto možnosť zaňho nevybavuje. Ak teda vaše knihy vychádzajú v štandardnom vydavateľstve, informujte sa, akým spôsobom k nahlasovaniu v LITA pristupuje.