Hudobná produkcia a živá hudba sú neoddeliteľnou súčasťou kultúrneho života v obciach a mestách. Organizácia podujatí s hudobnými skupinami však vyžaduje nielen kreatívny prístup, ale aj dôkladnú právnu prípravu, ktorej základom je kvalitne spracovaná zmluva. Tento článok poskytuje komplexný pohľad na zmluvy s hudobnými skupinami, s cieľom uľahčiť obciam a organizátorom podujatí proces uzatvárania týchto dôležitých dohôd, a taktiež objasňuje inštitút osobitného príspevku pre umelcov a fungovanie Hudobného fondu.

Dôležitosť písomnej zmluvy s hudobnou skupinou

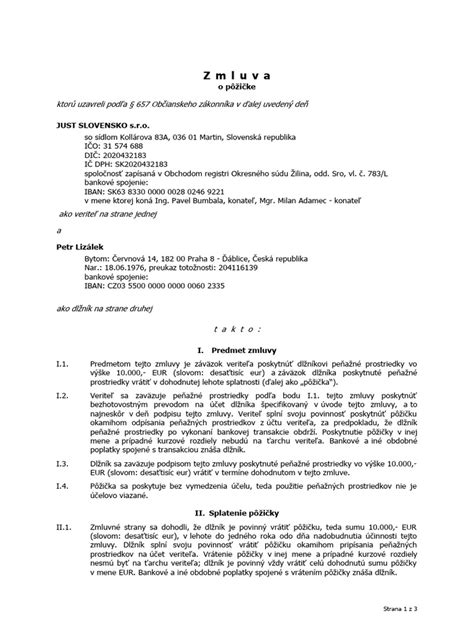

Ústna dohoda s hudobnou skupinou môže byť síce rýchla a jednoduchá, no prináša so sebou značné riziká. V prípade nejasností alebo sporov je ťažké, ak nie nemožné, dokázať, čo bolo presne dohodnuté. Písomná zmluva preto predstavuje nevyhnutný dokument, ktorý chráni obe strany a zabezpečuje transparentnosť celého procesu. Hoci sa priamo nejedná o verejnú vyhlášku spoluvlastníkov poľovného revíru, priznanie k dani za psa, prevod vlastníctva k nehnuteľnosti, verejný opis veci po bicykli, zisťovanie údajov pre štatistiku rodinných účtov, doručovanie písomností verejnou vyhláškou, dedičskú vec, voľbu hlavného kontrolóra obce, informáciu pre verejnosť o posudzovaní vplyvov na životné prostredie, vyhlásenie obchodnej verejnej súťaže, výsledok verejnej obchodnej súťaže, kúpnu zmluvu, zápisnicu zo zasadnutia a informácie o cyklotrase, princípy dobrej zmluvy sú univerzálne.

Základné náležitosti zmluvy s hudobnou skupinou

Každá zmluva s hudobnou skupinou by mala obsahovať nasledujúce základné náležitosti:

- Identifikácia zmluvných strán: Presné údaje o obci/organizátorovi podujatia (názov, sídlo, IČO, DIČ, osoba oprávnená konať) a o hudobnej skupine (názov, sídlo/adresa, IČO/rodné číslo, osoba oprávnená konať).

- Predmet zmluvy: Jasné a jednoznačné vymedzenie predmetu zmluvy, t.j. aké hudobné vystúpenie sa skupina zaväzuje poskytnúť. Popis by mal zahŕňať:

- Dátum, čas a miesto konania vystúpenia.

- Dĺžku vystúpenia (napr. dva sety po 45 minútach).

- Žáner hudby a prípadné špecifické požiadavky (napr. tematické zameranie vystúpenia).

- Počet členov skupiny, ktorí sa zúčastnia vystúpenia.

- Odmena a spôsob platby: Určenie výšky odmeny pre hudobnú skupinu za poskytnuté vystúpenie. Odmena môže byť stanovená pevnou sumou, percentuálnym podielom z tržieb (napr. zo vstupného) alebo kombináciou oboch spôsobov. Zmluva by mala tiež obsahovať presný harmonogram platieb (napr. záloha pred vystúpením, doplatok po vystúpení) a spôsob platby (napr. bankový prevod, hotovosť).

- Technické zabezpečenie: Špecifikácia technického zabezpečenia, ktoré je obec/organizátor podujatia povinný zabezpečiť pre hudobnú skupinu. To môže zahŕňať pódium s určitými rozmermi a nosnosťou, zvukovú a svetelnú techniku (vrátane technika), šatňu pre hudobníkov, prístup k elektrickej energii a parkovacie miesta.

- Stravovanie a ubytovanie: Ak je to relevantné, zmluva by mala upravovať aj stravovanie a ubytovanie pre hudobníkov. Môže ísť o zabezpečenie jedla a pitia počas vystúpenia, prípadne o zabezpečenie ubytovania v hoteli alebo inom zariadení.

- Autorské práva a licencie: Ujasnenie otázky autorských práv k hranej hudbe. Zvyčajne je povinnosťou organizátora podujatia zabezpečiť potrebné licencie od organizácií kolektívnej správy práv (napr. SOZA).

- Zrušenie zmluvy: Podmienky, za ktorých môže byť zmluva zrušená zo strany obce/organizátora podujatia alebo zo strany hudobnej skupiny. Zmluva by mala upravovať aj prípadné sankcie za zrušenie zmluvy (napr. vrátenie zálohy, zaplatenie zmluvnej pokuty).

- Riešenie sporov: Dohoda o spôsobe riešenia prípadných sporov, ktoré môžu vzniknúť v súvislosti so zmluvou. Môže ísť o dohodu o mediácii, arbitráži alebo o určení príslušného súdu.

- Záverečné ustanovenia: Ustanovenia o platnosti zmluvy, o zmene zmluvy (ktorá musí byť vždy písomná), o doručovaní písomností a o rozhodnom práve (zvyčajne slovenské právo).

- Podpisy zmluvných strán: Zmluva musí byť podpísaná oboma zmluvnými stranami, inak je neplatná.

Špecifické klauzuly v zmluve

Okrem základných náležitostí môže zmluva obsahovať aj špecifické klauzuly, ktoré zohľadňujú konkrétne okolnosti podujatia a požiadavky zmluvných strán. Medzi takéto klauzuly patria:

- Exkluzivita: Klauzula, ktorá zakazuje hudobnej skupine vystupovať v určitom okruhu (napr. v danej obci) v určitom časovom období pred alebo po vystúpení na danom podujatí.

- Reklama a propagácia: Dohoda o tom, ako bude hudobná skupina propagovať podujatie (napr. na svojich sociálnych sieťach) a ako bude obec/organizátor podujatia propagovať hudobnú skupinu (napr. na plagátoch, webovej stránke).

- Fotografie a videozáznam: Ujasnenie otázky, kto má právo robiť fotografie a videozáznam z vystúpenia a ako sa tieto materiály môžu používať.

- Vyššia moc: Ustanovenie o tom, čo sa stane v prípade, ak vystúpenie nebude možné zrealizovať z dôvodu vyššej moci (napr. živelná pohroma, pandémia).

Praktické tipy pre obce a organizátorov podujatí

- Používajte vzory zmlúv len ako východisko: Vzory zmlúv dostupné na internete môžu byť užitočné ako východisko, no vždy je potrebné ich prispôsobiť konkrétnym okolnostiam podujatia a požiadavkám hudobnej skupiny.

- Konzultujte sa s právnikom: V prípade zložitejších zmlúv alebo ak máte pochybnosti o niektorých ustanoveniach, je vhodné konzultovať sa s právnikom, ktorý sa špecializuje na oblasť zmluvného práva a autorského práva.

- Komunikujte s hudobnou skupinou: Otvorená a transparentná komunikácia s hudobnou skupinou je kľúčová pre úspešnú spoluprácu.

Osobitný príspevok pre divadelných a hudobných umelcov

Inštitút osobitného príspevku pre spevákov, hráčov na dychovom nástroji a tanečných umelcov, ktorí vykonávali profesiu v inštitúciách zriadených Ministerstvom kultúry Slovenskej republiky, príp. zriadených podľa osobitného zákona, zaviedla novela zákona č. 384/1997 Z. z. o divadelnej činnosti v znení neskorších predpisov s účinnosťou od 1. júla 2014. Zákon č. 103/2014 Z. z. o divadelnej činnosti a hudobnej činnosti a o zmene a doplnení niektorých zákonov, ktorý Národná rada SR schválila dňa 25. marca 2014, nanovo upravil podmienky priznania osobitného príspevku. Divadelní alebo hudobní umelci musia pre získanie osobitného príspevku odpracovať namiesto doterajších 30 rokov len 25 rokov.

Kalifornský návrh č. 28: Vysvetlenie financovania umeleckého a hudobného vzdelávania

Rozšírenie okruhu inštitúcií

Zákon č. 103/2014 Z. z. tiež rozšíril počet inštitúcií, z ktorých uvedený okruh zamestnancov môže o príspevok žiadať. Zadefinované je to v § 12 ods. 2 písm. a) zákona nasledovne: „oprávnená osoba bola zamestnancom štátneho divadla, štátnej hudobnej inštitúcie, divadla v pôsobnosti samosprávneho kraja, hudobnej inštitúcie samosprávneho kraja alebo právnickej osoby podľa § 5 ods. 1 písm. q) zákona č. 532/2010 Z. z. o Rozhlase a televízii Slovenska a o zmene a doplnení niektorých zákonov“. Medzi tieto inštitúcie patria napríklad Divadlo Štúdio tanca v Banskej Bystrici, Divadlo Romathan v Košiciach, Poddukelský umelecký ľudový súbor v Prešove, Symfonický orchester Slovenského rozhlasu a Orchester ľudových nástrojov.

Lehoty a podmienky podania žiadosti

Oprávnená osoba, ktorá spĺňa podmienky podľa § 12 ods. 2 zákona č. 103/2014 Z. z., si môže uplatniť nárok na osobitný príspevok na ministerstve kultúry do jedného roka od skončenia pracovného pomeru u zamestnávateľa uvedeného v § 12 ods. 2 písm. a) zákona. Ak štátne divadlo alebo štátna hudobná inštitúcia zanikli do 30. júna 2014 (ako napr. Vojenský umelecký súbor) alebo ide o právnickú osobu podľa osobitného predpisu § 5 ods. 1 písm. q) zákona č. 532/2010 Z. z. o Rozhlase a televízii Slovenska a o zmene a doplnení niektorých zákonov, lehota jedného roka plynie osobám, ktoré boli zamestnancami týchto právnických osôb a ktoré by inak v období od 01. 01. 2004 do 30. 06. 2014 splnili podmienky na osobitný príspevok od 01. 07. 2014, čiže si žiadosť o priznanie osobitného príspevku môžu podať ministerstvu kultúry do 30. 06. 2015. Po priznaní osobitného príspevku treba každoročne k 31. 12. nahlasovať relevantné údaje.

Hudobný fond a príspevky hudobníkov

Zákonom č. 13/1993 Zb. o umeleckých fondoch v znení neskorších predpisov je zriadený Hudobný fond. Účelom Hudobného fondu je podpora tvorivej činnosti v oblasti hudby. Hudobnému fondu platia príspevky umelci alebo autori hudobných diel a používatelia (napr. vydavateľstvá, reklamné agentúry, videoprodukčné spoločnosti a pod.). V zmysle zákona o umeleckých fondoch sú príspevky do Hudobného fondu povinní platiť umelci a autori hudobných diel, ktorí majú trvalé bydlisko v Slovenskej republike.

Výška a platba príspevku

Hudobnému fondu plynú príspevky z odmien za vytvorenie a použitie:

- hudobných diel bez textu a hudobnej zložky divadelných diel, filmových diel a umeleckých diel použitých v rozhlase a televízii a

- umeleckých výkonov podaných pri uvedení hudobných diel bez textu a hudobnej zložky divadelných diel, filmových diel a diel určených na vysielanie rozhlasom či televíziou.

Suma príspevku sa vyčísli z autorskej odmeny umelca alebo autora hudobného diela. Príspevok do Hudobného fondu tvorí 2 % z autorskej odmeny. Príspevok do Hudobného fondu znižuje odmenu umelca alebo autora hudobného diela. Neplatí ho sám umelec alebo autor hudobného diela, ale osoba, ktorá mu odmenu vypláca (napr. vydavateľstvo, divadlo, reklamná agentúra). Platiteľ odmeny zrazí dvojpercentný príspevok z odmeny a odvedie ho na účet Hudobného fondu. Lehota na odvedenie príspevku do Hudobného fondu je do 20. dňa kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom bola odmena vyplatená.

Označenie platby a oznámenie

Platiteľ príspevku do Hudobného fondu musí platbu riadne označiť príslušným variabilným symbolom. Ak sa príspevok vzťahuje na odmenu výkonného umelca, použije sa variabilný symbol 922. Ak ide o odmenu pre autora hudobného diela, ktorý nie je výkonným umelcom, použije sa variabilný symbol 921. Platba sa označí konštantným symbolom 0558. Platiteľ autorskej odmeny má voči Hudobnému fondu ešte jednu povinnosť - musí oznámiť poukázanie príspevku. Použije tlačivo, ktoré sa v elektronickej podobe nachádza na internetovej stránke Hudobného fondu www.hf.sk. Lehota na oznámenie poukázania príspevku zrazeného z odmeny umelca alebo autora hudobného diela je do 20. dňa kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom bola odmena vyplatená.

Sankcie a kontrola

Zákon o umeleckých fondoch nedefinuje ustanovenia, ktoré by obsahovali sankcie za neodvedenie príspevku, oneskorené odoslanie príspevku, neodoslanie oznámenia alebo oneskorené odoslanie oznámenia. Avšak, Hudobný fond sa môže domáhať úhrady príspevkov prostredníctvom súdu, nakoľko mu na tieto príspevky vzniká nárok zo zákona. Podľa § 9 zákona o umeleckých fondoch má Hudobný fond aj právomoc kontrolovať účtovné záznamy a iné doklady subjektov vyplácajúcich autorské odmeny.

Zdaňovanie odmeny umelca alebo autora hudobného diela

Pri zdaňovaní odmeny umelca alebo autora hudobného diela je možné postupovať dvomi spôsobmi, a to zdanením zrážkovou daňou alebo zdanením v daňovom priznaní. Voľba spôsobu zdaňovania ovplyvní množstvo povinností, ktoré má platiteľ odmeny a umelec alebo autor hudobného diela. Zároveň je potrebné rozlišovať, aký príjem sa zdaňuje, teda či je zdaňovaným príjmom odmena za podanie umeleckého výkonu, resp. vytvorenie diela (aktívny príjem) alebo licenčná odmena (pasívny príjem).

Zdaňovanie zrážkou

Od roku 2016 sa odmena za podanie umeleckého výkonu, resp. vytvorenie diela, aj licenčná odmena primárne (na základe zákona) zdaňujú zrážkovou daňou vo výške 19 %. Zdaňovanie zrážkovou daňou je zdanením príjmu (odmeny) pri jeho výplate. Pre umelca alebo autora hudobného diela to znamená, že mu platiteľ odmeny vyplatí už zdanený príjem a voči daňovému úradu a ďalším inštitúciám nemá žiadne povinnosti. Povinnosti voči daňovému úradu za umelca alebo autora hudobného diela vysporiada ten, kto príjem vypláca, pričom ide o tieto povinnosti:

- odviesť daň z príjmov vybranú zrážkou na účet daňového úradu,

- podať na daňový úrad oznámenie, že daň bola zrazená a odvedená.

Lehota na odvedenie a podanie oznámenia je rovnaká, a síce do 15. dňa po skončení kalendárneho mesiaca, v ktorom bol príjem vyplatený a zdanený zrážkou.

Zdaňovanie v daňovom priznaní

Umelec alebo autor hudobného diela sa môže s platiteľom odmeny dohodnúť, že daň zrážkou nevyberie a daňové povinnosti si vysporiada sám (dohoda o nezdanení zrážkou). Dohoda o nezdanení zrážkou musí byť uzavretá písomne a pred vyplatením odmeny. Platiteľ odmeny je povinný uzavretie každej takejto dohody oznámiť miestne príslušnému daňovému úradu do 15. dňa po skončení kalendárneho roka, v ktorom bola príslušná dohoda o nezdanení zrážkou uzavretá. Ak sa daň nevyberie zrážkou z odmeny za podanie umeleckého výkonu, resp. vytvorenie diela (aktívna zložka autorskej odmeny), v tomto prípade sa umelec alebo autor hudobného diela stane samostatne zárobkovo činnou osobou (SZČO), na základe čoho sa musí registrovať na daňovom úrade a oznámiť svojej zdravotnej poisťovni, že sa stal platiteľom poistného ako SZČO.

Prehľad povinností platiteľa príjmu a umelca/autora hudobného diela

Nižšie je uvedená tabuľka sumarizujúca povinnosti v závislosti od spôsobu zdaňovania:

| Povinnosť | Zdanenie zrážkou (platiteľ odmeny) | Zdanenie v daňovom priznaní (umelec/autor) |

|---|---|---|

| Odviesť 2% príspevok do Hudobného fondu | Áno | Nie (zráža platiteľ) |

| Oznámiť poukázanie príspevku do Hudobného fondu | Áno | Nie |

| Odviesť zrážkovú daň (19%) | Áno | Nie (zráža platiteľ) |

| Podať oznámenie o zrazenej a odvedenej zrážkovej dani | Áno | Nie |

| Registrovať sa na daňovom úrade ako platiteľ zrážkovej dane | Áno (raz) | Nie |

| Uzavrieť písomnú dohodu o nezdanení zrážkou | Áno | Áno |

| Oznámiť daňovému úradu uzavretie dohody o nezdanení zrážkou | Áno (raz) | Nie |

| Podať daňové priznanie* | Nie | Áno* |

| Platiť preddavky na zdravotné poistenie* | Nie | Áno* |

| Platiť poistné na sociálne poistenie* | Nie | Áno* |

Poznámka: Povinnosti označené hviezdičkou (*) môžu, ale nemusia vzniknúť.

Podpora a financovanie kultúrnych aktivít a folklóru

Hudobná skupina VARJOS, ktorá pôsobila od roku 1983 - 2003 pod menom Tücsök ako sprievodná skupina detského folklórneho súboru Kisbojtár v Štúrove, sa v roku 2004 reorganizovala a zmenila si svoje meno na VARJOS. Počas svojej takmer 20-ročnej existencie možno konštatovať, že ide o zohratú, dobre vyprofilovanú hudobnú skupinu, ktorej členmi sú umelci vo svojom odbore v pravom slova zmysle. Z príležitosti 10. jubilea existencie hudobnej skupiny VARJOS plánuje zoskupenie usporiadať 3 koncerty predovšetkým pre milovníkov ľudovej hudby a v neposlednom rade pre svojich fanúšikov. Podujatia budú spojené s tanečnými večermi. Špecifickým cieľom predkladaného projektu je vychovať mladú generáciu k láske k ľudovému umeniu, kultúrnemu dedičstvu vlastného národa, posilniť národnostné cítenie mladých ľudí, poskytnúť im pomoc k spoznaniu seba samého pomocou folklóru, šíriť ľudové umenie Maďarov na Slovensku.

Financovanie z dotácií a udržateľnosť

V rámci podpory kultúrnych aktivít, ako je napríklad spomínané založenie tanečnej a hudobnej skupiny pre deti a mládež s cieľom rozvoja rómskej kultúry, je možné žiadať o dotácie. Pri žiadosti o podporu v podprograme 10.1 je žiadateľ/-ka o dotáciu je povinný/-á v žiadosti uviesť, primerane okomentovať a štruktúrovane rozpísať predpokladané výnosy z celého projektu, vrátane sprievodných aktivít. Oprávnení/-é žiadatelia/-ky môžu predložiť v rámci podprogramu neobmedzené množstvo žiadostí o dotáciu. Udržateľnosť takýchto projektov je možné zabezpečiť z odmien, ktoré hudobné skupiny získajú za svoje vystúpenia v budúcnosti.