Blíži sa obdobie prázdnin a letných dovoleniek, čo je ideálny čas informovať sa o benefitoch, ktoré môžu zamestnanci v školstve využiť. Príspevok na rekreáciu predstavuje nový benefit aj pre zamestnancov pracujúcich v školách a školských zariadeniach. Nárok na príspevok na rekreáciu majú zamestnanci od 1. januára 2019.

Čo je príspevok na rekreáciu a kto má naň nárok?

Príspevok na rekreáciu je poskytovaný zamestnancom na základe zákona č. 311/2001 Z. z. Zákonník práce v znení neskorších predpisov. Podľa § 152a Zákonníka práce, zamestnávateľ, ktorý zamestnáva viac ako 49 zamestnancov, má povinnosť poskytnúť zamestnancovi, ktorého pracovný pomer u zamestnávateľa trvá nepretržite najmenej 24 mesiacov, na jeho žiadosť príspevok na rekreáciu. Zamestnávateľ, ktorý zamestnáva menej ako 50 zamestnancov, môže poskytnúť príspevok na rekreáciu zamestnancovi za rovnakých podmienok a v rovnakom rozsahu.

Počet zamestnávaných zamestnancov na účely povinnosti zamestnávateľa sa posudzuje podľa priemerného evidenčného počtu zamestnancov za predchádzajúci kalendárny rok. Pre posudzovanie počtu zamestnancov v roku 2019 bol dôležitý priemerný evidenčný počet zamestnancov za rok 2018. Splnenie podmienok na poskytnutie príspevku na rekreáciu sa posudzuje ku dňu začatia rekreácie.

Tento benefit sa vzťahuje aj na zamestnávateľov v školstve, na školy a školské zariadenia, keďže ustanovenia Zákonníka práce vrátane ustanovenia § 152a sa na nich vzťahujú.

Špecifické situácie pre nárok na príspevok

- Zamestnanci na materskej alebo rodičovskej dovolenke: Zákonník práce nijakým spôsobom nevylúčil rodičov na materskej alebo rodičovskej dovolenke z nároku na tento príspevok. Ak im trvá pracovný pomer ku dňu začatia rekreácie u daného zamestnávateľa najmenej 24 mesiacov, majú nárok na príspevok na rekreáciu.

- Zamestnanci pracujúci na kratší pracovný čas: U zamestnanca, ktorý má dohodnutý pracovný pomer na kratší pracovný čas, sa najvyššia suma príspevku na rekreáciu za kalendárny rok zníži v pomere zodpovedajúcom kratšiemu pracovnému času.

Výška a výpočet príspevku

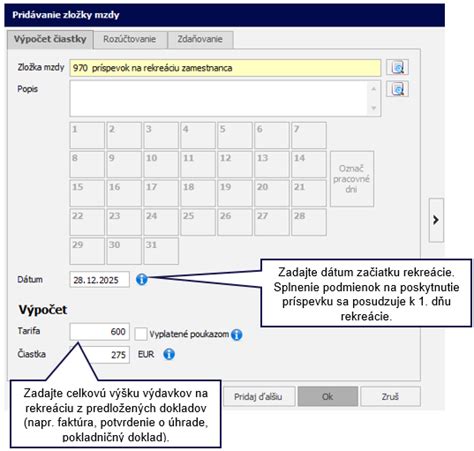

Zamestnávateľ zamestnancovi prispeje na rekreáciu sumou vo výške 55 percent oprávnených výdavkov. Maximálna výška príspevku je stanovená na 275 eur za kalendárny rok. Táto suma nemusí byť vyčerpaná jednorazovo; zamestnanec môže ísť na viacero rekreácií v rámci roka a nevyčerpanú časť si môže uplatniť opakovane. Program OLYMP sleduje výšku vyplateného príspevku a pri ďalšom čerpaní umožní preplatiť jeho nevyčerpanú časť.

Výška príspevku sa zaokrúhľuje na najbližší eurocent nahor. Ak sa poskytne príspevok formou rekreačného poukazu, označí sa možnosť „Vyplatené poukazom“. Program automaticky vypočíta výšku príspevku ako 55% oprávnených výdavkov, najviac v sume 275 eur za rok.

Aké výdavky sú oprávnené?

Za oprávnené výdavky na rekreáciu sa považujú napríklad služby cestovného ruchu spojené s ubytovaním najmenej na dve prenocovania na území SR. Patria sem tiež stravovacie (pohostinské služby), služby cestovných kancelárií a cestovných agentúr, sprievodcovské služby, prepravné služby (cestná, železničná, lodná, letecká doprava, lanovky a vleky), informačné služby, športovo-rekreačné služby, kúpeľné a zdravotné služby, wellness služby a služby cestovného poistenia.

S účinnosťou od 1. januára 2025 sa rozšíril rozsah oprávnených výdavkov na rekreáciu aj na rodiča zamestnanca alebo jeho manžela/manželku. Predtým, s účinnosťou od 1.1.2025, boli oprávnenými výdavkami nielen preukázané výdavky zamestnanca, ale aj preukázané výdavky rodiča zamestnanca.

Príspevok na detské tábory a aktivity

Príspevok sa vzťahuje aj na aktivity detí. Musí ísť o organizovanú viacdennú aktivitu alebo zotavovacie podujatie, ktoré sa konajú počas školských prázdnin. Na účtovnom doklade, ktorý sa predkladá zamestnávateľovi, by malo byť uvedené meno dieťaťa, ktoré sa zúčastnilo tábora, sústredenia atď. Za účtovný doklad sa nepovažuje napr. vyplnená prihláška.

Nie je potrebné, aby dieťa v tábore prespávalo. Zamestnanec, ktorý žiada o príspevok na rekreáciu v prípade vynaložených výdavkov na denné detské tábory, preukazuje tieto oprávnené výdavky dokladmi, ktorých súčasťou je označenie zamestnanca. Ak zariadenie organizujúce detské tábory nevystavuje „vyúčtovací doklad“, zamestnanec môže úhradu preukázať účtovným dokladom s jeho označením.

Je dôležité skontrolovať si presné obdobie školských prázdnin, pretože daný tábor alebo aktivita musí spadať do tohto obdobia podľa webstránky Ministerstva školstva SR.

Proces uplatnenia príspevku a potrebné doklady

Zamestnanec predkladá účtovné doklady najneskôr do 30 dní odo dňa skončenia rekreácie zamestnávateľovi. Tieto doklady musia obsahovať označenie zamestnanca. Zamestnávateľ príspevok na rekreáciu vyplatí zamestnancovi na základe týchto účtovných dokladov.

Všeobecné náležitosti účtovného dokladu sú definované v §10 zákona o účtovníctve. Pokladničný doklad musí obsahovať ďalšie údaje, ktorých uvedenie vyplýva z osobitného predpisu (§152a ZP). Ak príjmový pokladničný doklad spĺňa všetky náležitosti účtovného dokladu podľa §10 zákona o účtovníctve, je akceptovateľným dokladom aj pre účely poskytnutia príspevku podľa §152a ZP.

Voucher sa považuje len za "objednávku" a nie za účtovný doklad, pokiaľ sa zaň nezaplatí vopred. Zmluva o ubytovaní uzatvorená v zmysle §754 a nasl. Občianskeho zákonníka môže byť tiež považovaná za relevantný doklad, ak obsahuje všetky náležitosti účtovného dokladu podľa §10 zákona o účtovníctve a súčasne označenie zamestnanca a iných oprávnených osôb. Zo zmluvy musí byť jasné, že došlo k naplneniu zmluvy. Ak zo zmluvy alebo dokladu o zaplatení nevyplýva, že ubytovanie bolo poskytnuté, je potrebné doložiť aj potvrdenie ubytovacieho zariadenia.

Prioritne má byť úhrada oprávnených výdavkov na rekreáciu zaplatená z účtu zamestnanca. Jediný prípad, kedy možno akceptovať úhradu z iného účtu, je v prípade manželov, ktorí majú bezpodielové spoluvlastníctvo.

Pre daňové účely zmeškanie lehoty na predloženie dokladov zamestnancom (30 dní) nemožno považovať za porušenie podmienok. Zamestnávateľ zahrnie oneskorene predložený doklad do daňových výdavkov po splnení ostatných podmienok.

Daňové aspekty príspevku

Príspevky na rekreáciu zamestnancov poskytnuté podľa §152a Zákonníka práce sú od 1.1.2019 daňovým výdavkom zamestnávateľa podľa § 19 ods.2 písm. c) bod 5 zákona o dani z príjmov. Príspevok na rekreáciu v stanovenej výške je pre zamestnanca príjmom oslobodeným od dane a pre zamestnávateľa daňovým výdavkom (nákladom).

Ak zamestnávateľ poskytne zamestnancovi preddavok na rekreáciu, nezdaňuje ho v čase poskytnutia. V čase vyúčtovania preddavku (najneskôr do konca roka) posúdi, či sú splnené podmienky. Ak áno, príspevok za kalendárny rok predstavuje pre zamestnanca príjem oslobodený od dane a pre zamestnávateľa daňový výdavok. Ak podmienky nie sú splnené, preddavok sa zamestnancovi zdani.

Príspevok na rekreáciu v praxi (ukážka)

Príspevok na rekreáciu pre samostatne zárobkovo činné osoby

Príspevok na rekreáciu si môžu uplatniť aj daňovníci s príjmami z podnikania a z inej samostatnej zárobkovej činnosti podľa § 6 ods. 1 a 2 zákona o dani z príjmov. Títo daňovníci musia ku dňu začatia rekreácie vykonávať činnosť, z ktorej im plynú príjmy podľa § 6 ods. 1 a 2. Výdavky (náklady) preukázateľne vynaložené na rekreáciu daňovníka je možné uplatniť do daňových výdavkov v rovnakej výške, aká je ustanovená pre zamestnancov.

tags: #prispevok #na #rekreaciu #zamestnancom #skolstva