Úvod do problematiky príspevku na rekreáciu

Príspevok na rekreáciu predstavuje dôležitý benefit pre zamestnancov, ktorý im umožňuje regeneráciu a oddych. Od 1.1.2019 sú daňovým výdavkom zamestnávateľa podľa § 19 ods.2 písm. c) bod 5 zákona o dani z príjmov aj príspevky na rekreáciu zamestnancov poskytnuté podľa §152a Zákonníka práce (ďalej len "§152a ZP"). S účinnosťou od 1.1.2025 sa rozšíril rozsah oprávnených výdavkov na rekreáciu aj na rodiča zamestnanca alebo jeho manžela.

Legislatívny rámec a podmienky poskytovania

Táto interná smernica upravuje podmienky, za ktorých je možné príspevok získať, a definuje povinnosti zamestnávateľa a zamestnanca. Podľa §152a ZP zamestnávateľ, ktorý zamestnáva viac ako 49 zamestnancov má povinnosť poskytnúť zamestnancovi, ktorého pracovný pomer trvá nepretržite najmenej 24 mesiacov, na jeho žiadosť príspevok na rekreáciu v sume 55 % oprávnených výdavkov, najviac však v sume 275 eur za kalendárny rok. Príspevok na rekreáciu môže za rovnakých podmienok a v rovnakom rozsahu poskytnúť zamestnancovi aj zamestnávateľ, ktorý zamestnáva menej ako 50 zamestnancov. U zamestnanca, ktorý má dohodnutý pracovný pomer na kratší pracovný čas, sa najvyššia suma príspevku na rekreáciu za kalendárny rok zníži v pomere zodpovedajúcom kratšiemu pracovnému času.

Splnenie podmienok na poskytnutie príspevku na rekreáciu sa posudzuje ku dňu začatia rekreácie. Počet zamestnávaných zamestnancov je priemerný evidenčný počet zamestnancov za predchádzajúci kalendárny rok. Nárok na príspevok na rekreáciu sa poskytuje aj zamestnancovi na materskej dovolenke a rodičovskej dovolenke. Na poskytnutie príspevku nemá vplyv aktuálny právny status zamestnanca v danom pracovnom pomere. Naopak, zamestnanec, ktorý je dlhodobo uvoľnený na výkon verejnej funkcie, nárok na príspevok na rekreáciu nemá, rovnako ako zamestnanec vykonávajúci prácu na základe dohody o prácach vykonávaných mimo pracovného pomeru.

Príspevok na rekreáciu je poskytovaný prostredníctvom dohodovacieho konania v súlade s § 12 zákona č.322/2025 Z. z. Žiadosti na uhradenie príspevku na rekreáciu predkladá škola zriaďovateľovi, zriaďovateľ regionálnemu úradu školskej správy a regionálny úrad školskej správy Ministerstvu školstva, výskumu, vývoja a mládeže SR.

Oprávnené výdavky a ich preukazovanie

Za oprávnené výdavky sa považujú napríklad služby cestovného ruchu spojené s ubytovaním najmenej na dve prenocovania na území SR, stravovacie (pohostinské služby), služby cestovných kancelárií a cestovných agentúr, sprievodcovské služby, prepravné služby (cestná, železničná, lodná, letecká doprava, lanovky a vleky), informačné služby, športovo-rekreačné služby, kúpeľné a zdravotné služby, wellness služby, služby cestovného poistenia. Rozsah oprávnených výdavkov sa od 1.1.2025 rozšíril aj na rodiča zamestnanca alebo jeho manžela.

Pre daňové účely zmeškanie lehoty na preukázanie oprávnených výdavkov nemožno považovať za porušenie podmienok a zamestnávateľ zahrnie oneskorene predložený doklad zamestnancom (po splnení ostatných podmienok ustanovených v §152a ZP) do daňových výdavkov v nadväznosti na §19 ods.2 písm. c) bod 5 zákona o dani z príjmov.

Dokumenty spojené s príspevkom na rekreáciu:

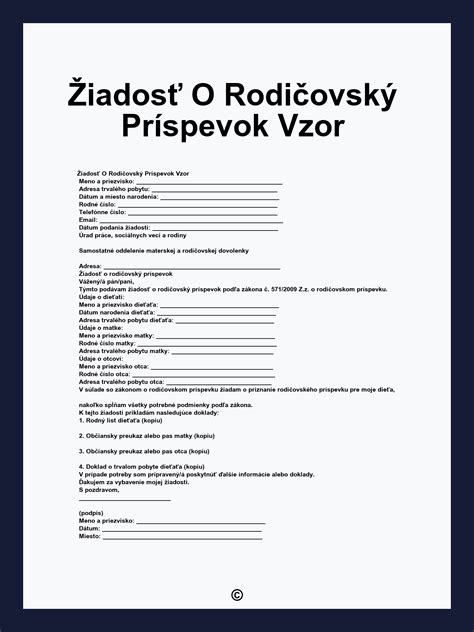

- Žiadosť o príspevok na rekreáciu: Zamestnanec podáva žiadosť, v ktorej uvádza, na aký účel chce príspevok použiť a aké náklady očakáva. Vzor žiadosti tvorí Prílohu č. 1 tejto Smernice. Vzor žiadosti, ak Zamestnanec žiada o Príspevok na rekreáciu pre jeho rodiča, tvorí Prílohu č. 2 tejto Smernice.

- Doklad o zakúpení rekreačného pobytu alebo služby: Zamestnanec predkladá faktúru alebo iný doklad, ktorý potvrdzuje, že rekreáciu skutočne absolvoval a zaplatil. Zamestnanec k žiadosti o príspevok na rekreáciu prikladá kópiu účtovného dokladu a originál predloží zamestnávateľovi len k nahliadnutiu, ak ho oň zamestnávateľ požiada.

- Potvrdenie o trvaní rekreačného pobytu: V niektorých prípadoch môže zamestnávateľ vyžadovať potvrdenie od ubytovacieho zariadenia alebo organizátora podujatia o tom, že zamestnanec sa zúčastnil na rekreácii v danom termíne.

- Interná smernica zamestnávateľa: Dokument, ktorý upravuje podmienky poskytovania príspevku na rekreáciu v danej spoločnosti.

- Záznamy v účtovníctve: Zamestnávateľ je povinný viesť presné záznamy o poskytnutých príspevkoch na rekreáciu a tieto údaje uvádzať v daňovom priznaní.

Náležitosti účtovných dokladov

Podľa §152a ods.6 ZP zamestnanec preukáže zamestnávateľovi oprávnené výdavky na rekreáciu najneskôr do 30 dní odo dňa skončenia rekreácie predložením účtovných dokladov, ktorých súčasťou musí byť označenie zamestnanca. Všeobecné náležitosti účtovného dokladu sú definované v §10 zákona o účtovníctve. Ak na účtovnom doklade je uvedené meno a priezvisko zamestnanca, je to na účely §152a ZP postačujúce.

Voucher sa považuje len za "objednávku", ktorou sa objednáva ubytovanie (aj v prípade, že sa za voucher zaplatí vopred). Ak príjmový pokladničný doklad spĺňa všetky náležitosti účtovného dokladu podľa §10 zákona o účtovníctve, je účtovným dokladom akceptovateľným aj pre účely poskytnutia príspevku podľa §152a ZP. Je možné považovať za účtovný doklad od zamestnanca aj Zmluvu o ubytovaní uzatvorenú v zmysle §754 a nasl. z. č. 40/1964 Zb. Na účely §152a ZP možno aj takúto zmluvu považovať za relevantný doklad ak obsahuje všetky náležitosti účtovného dokladu podľa §10 zákona o účtovníctve.

Súčasťou zmluvy však musí byť označenie zamestnanca a iných oprávnených osôb, na ktoré je uplatnený príspevok na rekreáciu a súčasne zo zmluvy musí byť jasné, že došlo k naplneniu zmluvy. Ak zo zmluvy alebo dokladu o zaplatení nevyplýva, že ubytovanie bolo poskytnuté, je potrebné doložiť túto zmluvu aj potvrdením ubytovacieho zariadenia, že ubytovanie bolo poskytnuté.

Pod pojmom "prenocovanie" sa podľa zákona č.91/2010 Z. z. o podpore cestovného ruchu v z. n. p. rozumie prenocovanie fyzickej osoby v zariadení prevádzkovanom ekonomickým subjektom poskytujúcim služby prechodného ubytovania, za ktoré odviedol obci miestnu daň za ubytovanie. Ubytovacie zariadenie je definované ako budova, priestor alebo plocha, v ktorom sa verejnosti celoročne poskytuje za úhradu prechodné ubytovanie a s ním spojené služby. Ubytovacie zariadenie je aj sezónne ubytovacie zariadenie poskytujúce ubytovanie a s ním spojené služby najviac deväť mesiacov v roku.

Prioritne úhrada oprávnených výdavkov na rekreáciu má byť zaplatená z účtu zamestnanca. Jediný prípad, kedy možno akceptovať úhradu z iného účtu je v prípade manželov, ktorí majú bezpodielové spoluvlastníctvo manželov. Ak zamestnanec predložil doklad o ubytovaní kde bolo uvedené jeho meno a priezvisko, ale doklad o zaplatení znie na meno jeho kamaráta a zamestnanec predložil zamestnávateľovi "čestné prehlásenie" v ktorom uviedol, že za pobyt zaplatil kamarátovi, je potrebné, aby na účtovnom doklade bola uvedená presná špecifikácia zamestnanca.

Príspevok na rekreáciu v praxi (ukážka)

Príklady posudzovania nároku

- Rekreácia vo viacerých zariadeniach: Zamestnanec absolvoval rekreáciu vo Vysokých Tatrách 4 dni, pričom každú noc spal v inom ubytovacom zariadení a teda predložil aj viac účtovných dokladov o ubytovaní a strave. Podľa § 152a ZP má ísť o ubytovanie najmenej na dve prenocovania, ale nie je tam väzba na jedno ubytovacie zariadenie. Ani z definície prenocovania nevyplýva, že má ísť o dve za sebou idúce prenocovania v jednom ubytovacom zariadení.

- Krátenie príspevku pri kratšom pracovnom čase: Zamestnanec, ktorý pracuje kratší pracovný čas (na polovičný úväzok), kráti sa mu len najvyššia suma príspevku, t.j. sumu 275 €.

- Preddavok na rekreáciu: Ak zamestnávateľ poskytne zamestnancovi preddavok na rekreáciu, o tomto preddavku síce účtuje, ale zúčtuje ho až v momente vyúčtovania so zamestnancom, t. j. v momente, keď zamestnanec predloží zamestnávateľovi príslušné doklady preukazujúce použitie poskytnutého preddavku na určený účel. Znamená to, že preddavok na rekreáciu v čase poskytnutia zamestnancovi nezdaní. Ak sú splnené všetky ustanovené podmienky, potom príspevok na rekreáciu za kalendárny rok (preddavok + doplatok, max. 275 €) predstavuje pre zamestnanca príjem oslobodený od dane [§ 5 ods. 7 písm. b) ZDP] a pre zamestnávateľa daňový výdavok (náklad) podľa § 19 ods. 2 písm. c) piaty bod zákona o dani z príjmov. Ak však ustanovené podmienky nie sú splnené, preddavok na rekreáciu v sume 200 € zamestnancovi zdaní, a to najneskôr v decembrovej výplate, u zamestnávateľa nepôjde o daňový výdavok (náklad).

- Vlastné rekreačné zariadenie zamestnávateľa: Ak vlastné rekreačné zariadenie spĺňa podmienky ustanovené v §2 písm. d) zákona č.91/2010 Z. z. o podpore cestovného ruchu v z. n. p. a má v predmete podnikania ubytovacie služby, potom výdavky na rekreáciu po splnení podmienok uvedených v §152a ZP budú u zamestnávateľa daňovým výdavkom.

Daňové a účtovné aspekty

Príspevok na rekreáciu je z pohľadu zamestnanca oslobodený od dane z príjmov, t. j. zamestnanec nemusí zdaňovať príspevok poskytnutý zamestnávateľom. Rovnako tak nepodlieha príspevok na rekreáciu odvodovej povinnosti do zdravotnej a Sociálnej poisťovne (uvedené platí aj pre zamestnávateľa). Z pohľadu zamestnávateľa predstavuje príspevok na rekreáciu daňovo uplatniteľný výdavok.

Ak sa zamestnávateľ rozhodne poskytnúť zamestnancovi príspevok na rekreáciu prekračujúci vyššie uvedený zákonný limit, príspevok v rozsahu presahujúcom 55 % oprávnených výdavkov rekreácie, resp. sumu 275 eur ročne bude síce možné považovať za daňovo uplatniteľný výdavok, avšak v rozsahu prekračujúcom vyššie uvedený zákonný limit bude príspevok z pohľadu zamestnanca podliehať daňovej a odvodovej povinnosti (obdobne ako mzda).

U zamestnávateľa náklady na rekreácie vo výške a za podmienok ustanovených pre zamestnancov podľa § 152a ZP sa účtujú na účet 527 - Zákonné sociálne náklady.

Ochrana osobných údajov (GDPR)

Zamestnávateľ dbá na ochranu osobných údajov v agende poskytovania príspevku na rekreáciu. Informácie o spracúvaní osobných údajov na účel poskytovania príspevku sú uvedené v prílohe č. 3 tejto smernice. Zamestnávateľ ako prevádzkovateľ pri spracúvaní osobných údajov koná na základe právneho základu plnenia povinnosti vyplývajúcej mu z osobitného predpisu podľa čl. 6 ods. 1 písm. c) nariadenia GDPR, pričom osobitným predpisom je § 152a ods. 1 zákona č. 311/2001 Z. z. Zamestnávateľ ako prevádzkovateľ získava a spracúva osobné údaje potrebné na účel poskytovania príspevku na rekreáciu. Súčasťou spracúvania je napr. overenie podmienok nároku, preukázanie vzťahu k oprávnenej osobe.

Zamestnávateľ ako prevádzkovateľ bude spracúvať osobné údaje po dobu potrebnú na overenie podkladov k žiadosti a následne sa osobné údaje budú archivovať po dobu 10 rokov. Poskytnutie osobných údajov vyplýva z plnenia povinností ustanovených zamestnávateľovi podľa osobitných právnych predpisov (Zákonníka práce). Prevádzkovateľ je zodpovedný za kontrolu splnenia podmienok na príspevok na rekreáciu. Ak sa dotknutá osoba domnieva, že pri spracúvaní osobných údajov boli porušené jej práva, má právo podať návrh na začatie konania o ochrane osobných údajov Úradu na ochranu osobných údajov SR v súlade s ustanoveniami zákona č. 18/2018 Z. z.

Interná smernica a jej uplatňovanie

Zamestnávateľ vydáva túto smernicu v súlade s § 152a zákona č. 311/2001 Z. z. Zákonník práce (ďalej ako „Zákonník práce“). Smernica sa nevzťahuje na osoby, ktoré sú so Zamestnávateľom v pracovnoprávnom vzťahu na základe dohody o prácach vykonávaných mimo pracovného pomeru. Zamestnávateľ si vyhradzuje právo rozhodnúť o spôsobe čerpania príspevku na rekreáciu a je oprávnený smernicu meniť a/alebo dopĺňať a/alebo ju nahradiť novou smernicou.

V súlade s § 13 ods. 1 Zákonníka práce je zamestnávateľ v pracovnoprávnych vzťahoch povinný zaobchádzať so zamestnancami v súlade so zásadou rovnakého zaobchádzania ustanovenou pre oblasť pracovnoprávnych vzťahov osobitným zákonom o rovnakom zaobchádzaní v niektorých oblastiach a o ochrane pred diskrimináciou a o zmene a doplnení niektorých zákonov (tzv. antidiskriminačný zákon). Z uvedeného teda vyplýva, že zamestnávateľ je pri poskytovaní príspevku na rekreáciu povinný v skutkovo zhodných prípadoch posúdiť žiadosti o úhradu nákladov za rekreáciu jednotlivých zamestnancov rovnakým spôsobom, t. j. zamestnávateľ nemôže žiadneho zamestnanca zvýhodniť, prípadne znevýhodniť vo vzťahu k ostatným porovnateľným zamestnancom.

Povinnosť oboznámiť zamestnanca Zamestnávateľa s touto Smernicou má jeho priamy nadriadený vedúci zamestnanec. Zodpovedná osoba oboznámi s touto Smernicou aj uchádzačov o zamestnanie u Zamestnávateľa pred podpisom ich pracovnej zmluvy.