Finančné riaditeľstvo SR vydáva usmernenie k posúdeniu zdaniteľnosti príspevkov na rekreáciu a ich uplatneniu do daňových výdavkov (nákladov) v súlade s ustanoveniami zákona č. 595/2003 Z. z. V súlade s § 5 ods. 7 písm. b) ZDP účinným od 1.1.2019 sú od dane oslobodené aj príjmy poskytnuté ako suma príspevku na rekreáciu poskytnutého zamestnávateľom zamestnancovi podľa § 152a zákona č. 311/2001 Z. z. Zákonníka práce v znení neskorších predpisov (ďalej len „Zákonník práce“).

Novinky v príspevkoch na rekreáciu od 1. januára 2025

S účinnosťou od 1. januára 2025 sa rozširuje rozsah oprávnených výdavkov na rekreáciu. Finančné riaditeľstvo SR vydalo usmernenie k príspevkom na rekreácie, ktoré začali po 31.12.2024. Národná rada Slovenskej republiky dňa 12.06.2024 schválila zákon č. 172/2024 Z. z., ktorým sa mení a dopĺňa Zákonník práce a ktorým sa dopĺňa zákon č. 91/2010 Z. z. o podpore cestovného ruchu. Tieto zmeny sú platné od 1.1.2025.

Rozšírenie oprávnených výdavkov na rodičov zamestnanca

S účinnosťou od 1.1.2025 oprávnenými výdavkami sú nielen preukázané výdavky zamestnanca, ale aj preukázané výdavky rodiča zamestnanca, t. j. aj na rekreáciu rodiča, bez účasti zamestnanca. Zamestnanec môže požiadať zamestnávateľa o príspevok na rekreáciu rodiča. Zamestnanec si za splnenia ustanovených podmienok môže v zdaňovacom období uplatniť časť príspevku na vlastnú rekreáciu a časť príspevku na rekreáciu rodičov, a to maximálne do výšky 275 eur. Za rodiča zamestnanca možno považovať len biologického rodiča alebo osvojiteľa a nemožno považovať inú osobu, ktorá zamestnancovi nahradila biologického rodiča, napr. manželský partner biologického rodiča, pestún, opatrovník. Za rodiča nemožno považovať osobu, ktorá nie je uvedená na rodnom liste zamestnanca. Pobytu sa zamestnanec spolu s rodičom zúčastniť nemusí.

Podmienky pre poskytnutie príspevku na rekreáciu

Pre väčších zamestnávateľov sa od roka 2019 zaviedla povinnosť preplatiť zamestnancovi časť výdavkov na jeho rekreáciu. Príspevky na rekreáciu zamestnancov poskytované za podmienok ustanovených osobitným predpisom (§ 152a Zákonníka práce) sú daňovým výdavkom zamestnávateľa v zmysle § 19 ods. 2 písm. c) piateho bodu ZDP.

Povinnosť a dobrovoľnosť poskytovania príspevku

V súlade s § 152a ods. 1 Zákonníka práce zamestnávateľ, ktorý zamestnáva viac ako 49 zamestnancov, poskytne zamestnancovi, ktorého pracovný pomer u zamestnávateľa trvá nepretržite najmenej 24 mesiacov, na jeho žiadosť príspevok na rekreáciu v sume 55 % oprávnených výdavkov, najviac však v sume 275 € za kalendárny rok. Príspevok na rekreáciu môže za rovnakých podmienok a v rovnakom rozsahu poskytnúť zamestnancovi aj zamestnávateľ, ktorý zamestnáva menej ako 50 zamestnancov. Ak zamestnanec požiada o príspevok na rekreáciu, ku dňu začatia rekreácie musí spĺňať podmienku nepretržitého trvania pracovného pomeru u tohto zamestnávateľa najmenej 24 mesiacov, a zamestnávateľ mu môže (nemá povinnosť) vyhovieť. Aj napriek tomu, že zamestnávateľ s počtom zamestnancov 49 a menej poskytuje príspevok na rekreáciu zamestnanca na báze vlastného rozhodnutia a dobrovoľnosti, výdavky preukázateľne vynaložené na príspevok na rekreáciu si môže uplatniť do daňových výdavkov (v sume 55 % oprávnených výdavkov, max. 275 € za kalendárny rok).

Kto má nárok na príspevok

- Zamestnanci v pracovnom pomere (na dobu neurčitú alebo určitú), ktorých pracovný pomer trvá nepretržite najmenej 24 mesiacov.

- Zamestnanci na materskej alebo rodičovskej dovolenke, ak spĺňajú podmienky trvania pracovného pomeru.

- Zamestnanci pracujúci na kratší pracovný čas (výška príspevku sa znižuje v pomere zodpovedajúcom kratšiemu pracovnému času).

Nárok na príspevok na rekreáciu nie je podmienený aktuálnou prítomnosťou zamestnanca na pracovisku.

Ako využiť rekreačný príspevok alebo rekreačný poukaz? | ZľavaDňa

Kto nemá nárok na príspevok

- Zamestnanci, ktorí sú dlhodobo uvoľnení na výkon verejnej funkcie (napr. starosta, primátor).

- Osoby, ktoré nie sú zamestnané v pracovnom pomere (napr. dohodári, spoločníci, štatutári), pokiaľ zamestnávateľ neposkytuje príspevok dobrovoľne.

- Bývalí zamestnanci, ak rekreácia začala po skončení pracovného pomeru.

- Zamestnanci na práceneschopnosti, ak absolvovali kúpeľný pobyt počas PN (nejde o rekreáciu).

- Zamestnanci, ktorí sprevádzali dieťa na liečebnom pobyte a v tom čase si uplatnili OČR.

Kedy sa posudzujú podmienky

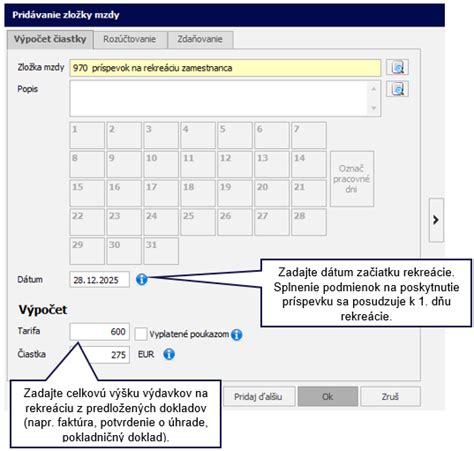

Splnenie podmienok na poskytnutie príspevku na rekreáciu sa posudzuje ku dňu začatia rekreácie. Počet zamestnávaných zamestnancov je priemerný evidenčný počet zamestnancov za predchádzajúci kalendárny rok.

Obmedzenia pri súbehu zamestnaní

Ak zamestnanec pracuje u dvoch zamestnávateľov súčasne a u obidvoch spĺňa ustanovené podmienky na poskytnutie príspevku na rekreáciu, môže si tento príspevok uplatniť len u jedného z nich. Pokiaľ by zamestnancovi bol príspevok na rekreáciu poskytnutý od dvoch zamestnávateľov, potom jeden príspevok je uplatnený v rozpore s ustanovením § 152a Zákonníka práce, a preto naň nemožno uplatniť oslobodenie od dane podľa § 5 ods. 7 písm. b) ZDP.

Oprávnené výdavky na rekreáciu

Ustanovenie § 152a ods. 4 Zákonníka práce vymedzuje výdavky, ktoré môže zamestnávateľ na účely vyplatenia príspevku na rekreáciu považovať za oprávnené.

Služby cestovného ruchu

Oprávnenými výdavkami sú služby cestovného ruchu spojené s ubytovaním najmenej na dve prenocovania na území Slovenskej republiky. Službou cestovného ruchu je nielen ubytovanie, ale okrem iného aj:

- Stravovacie (pohostinské) služby

- Služby cestovných kancelárií a cestovných agentúr

- Sprievodcovské služby

- Prepravné služby (cestná doprava, železničná doprava, letecká doprava, doprava po vode, lanovky a vleky)

- Informačné služby

- Športovo-rekreačné služby

- Kúpeľné a zdravotné služby

- Wellness služby

- Služby cestovného poistenia

Podmienkou však je, aby tieto výdavky súviseli s ubytovaním najmenej na dve prenocovania na území Slovenskej republiky. Pod pojmom „prenocovanie“ sa rozumie prenocovanie fyzickej osoby v zariadení prevádzkovanom ekonomickým subjektom poskytujúcim služby prechodného ubytovania, za ktoré odviedol obci miestnu daň za ubytovanie.

Organizované viacdenné aktivity pre deti

Oprávnenými výdavkami podľa § 152a ods. 4 písm. d) Zákonníka práce sú aj preukázané výdavky zamestnanca na organizované viacdenné aktivity a zotavovacie podujatia počas školských prázdnin na území SR pre dieťa zamestnanca, navštevujúce základnú školu alebo niektorý z prvých štyroch ročníkov gymnázia s osemročným vzdelávacím programom. Ministerstvo školstva, výskumu, vývoja a mládeže SR každoročne zverejňuje na svojom webovom sídle termíny školských prázdnin.

Neoprávnené výdavky

Za oprávnené výdavky nemožno považovať výdavky zamestnanca alebo rodiča zamestnanca vynaložené na iné služby, ktoré s rekreáciou nesúvisia, napr. storno poplatky za zrušenie rezervácie, manipulačné poplatky, poplatky za zvieratá (aj keď sú tieto výdavky uvedené na účtovnom doklade).

Preukazovanie nároku na príspevok

Ak nebol príspevok na rekreáciu poskytnutý prostredníctvom rekreačného poukazu, zamestnanec preukáže zamestnávateľovi oprávnené výdavky najneskôr do 30 dní odo dňa skončenia rekreácie predložením účtovných dokladov, ktorých súčasťou musí byť označenie zamestnanca. Zamestnávateľ poskytne zamestnancovi príspevok na rekreáciu po predložení účtovných dokladov v najbližšom výplatnom termíne.

Náležitosti účtovného dokladu

- Označenie zamestnanca (povinná súčasť účtovného dokladu, aj keď sa rekreácie zamestnanec nezúčastnil, napr. ak sa rekreácie zúčastnil len rodič zamestnanca).

- Identifikácia poskytovateľa rekreačného pobytu.

- Identifikačné údaje zamestnanca (platí aj vtedy, ak je doklad vystavený na rodiča zamestnanca).

- Uvedenie osôb, ktoré sa zúčastnili rekreačného pobytu (na posúdenie nároku zamestnávateľom).

- V prípade úhrady platobnou kartou, ak nie je uvedený majiteľ karty, zamestnanec predloží kartu zamestnávateľovi.

Za účtovný doklad nemožno považovať voucher vyhotovený portálom sprostredkujúcim ubytovanie, ktorý je považovaný za objednávku. Účtovným dokladom by mal byť „vyúčtovací“ doklad vystavený priamo ubytovacím zariadením.

Úhrada výdavkov

Prioritne má byť úhrada oprávnených výdavkov na rekreáciu zaplatená z účtu zamestnanca. Jediný prípad, kedy možno akceptovať úhradu z iného účtu, je v prípade manželov, ktorí majú bezpodielové spoluvlastníctvo manželov.

Výpočet a vyplatenie príspevku

Zamestnávateľ vyplatí zamestnancovi 55 % z oprávnených výdavkov, najviac však 275 € za kalendárny rok. U zamestnanca, ktorý má dohodnutý pracovný pomer na kratší pracovný čas, sa najvyššia suma príspevku na rekreáciu za kalendárny rok zníži v pomere zodpovedajúcom kratšiemu pracovnému času.

Príklad výpočtu

Dvaja zamestnanci požiadali zamestnávateľa o príspevok na rekreáciu. Obidvaja k žiadosti priložili účtovný doklad s označením zamestnanca na sumu 100 €. V akých sumách bude zamestnancom vyplatený príspevok, ak jeden z týchto zamestnancov pracuje na kratší pracovný čas (polovičný úväzok)?

Zamestnávateľ obidvom zamestnancom vyplatí 55 % z oprávnených výdavkov, t. j. po 55 €. Zamestnancovi, ktorý pracuje na kratší pracovný čas (polovičný úväzok), kráti len najvyššiu sumu príspevku, t. j. sumu 275 €. Ak by v tomto kalendárnom roku zamestnanec, ktorý pracuje na kratší pracovný čas, za nezmenených podmienok znova požiadal o príspevok na rekreáciu (požiadal by zamestnávateľa doplatiť príspevok do max. sumy), potom by mu zamestnávateľ mohol v súlade s § 152a Zákonníka práce, doplatiť príspevok na rekreáciu max. do sumy 137,50 € (137,50 € = najvyššia sumu príspevku znížená v pomere zodpovedajúcemu kratšiemu pracovnému času).

Daňové hľadisko

Od 1.1.2019 sú od dane oslobodené aj príjmy poskytnuté ako suma príspevku na rekreáciu poskytnutého zamestnávateľom zamestnancovi podľa § 152a Zákonníka práce. Príspevok na rekreáciu poskytnutý zamestnávateľom je na strane zamestnanca oslobodený od dane (vo výške zákonného nároku). Na strane zamestnávateľa je suma príspevku daňovo uznaným výdavkom podľa § 19 ods. 2 písm. c) piateho bodu ZDP.

Postup pri preddavkoch na rekreáciu

Ak zamestnávateľ poskytne zamestnancovi preddavok na rekreáciu, o tomto preddavku účtuje, ale zúčtuje ho až v momente vyúčtovania so zamestnancom, t. j. v momente, keď zamestnanec predloží zamestnávateľovi príslušné doklady preukazujúce použitie poskytnutého preddavku na určený účel. Znamená to, že preddavok na rekreáciu v čase poskytnutia zamestnancovi nezdaní. Ak sú splnené všetky ustanovené podmienky, potom príspevok na rekreáciu za kalendárny rok (preddavok + doplatok, max. 275 €) predstavuje pre zamestnanca príjem oslobodený od dane a pre zamestnávateľa daňový výdavok. Ak však ustanovené podmienky nie sú splnené, preddavok na rekreáciu v sume 200 € zamestnancovi zdaní, a to najneskôr v decembrovej výplate.

Tipy na rekreáciu na Slovensku

Slovensko ponúka množstvo možností na rekreáciu, od relaxu pri jazerách až po aktívny oddych v horách.

Slnečné jazerá Senec

Slnečné jazerá patria medzi najnavštevovanejšie rekreačné strediská na Slovensku. Nachádzajú sa v meste Senec a každoročne ich navštívi mnoho rodín s deťmi, mladých aktívnych dovolenkárov i seniorov. Severná strana je vhodná najmä pre rodiny s deťmi, keďže sa tu nachádza aquapark Aquathermal Senec s vodnými atrakciami a ihrisko pre deti. V okolí mesta Senec sa nachádzajú aj ďalšie vodné plochy a jazerá, napr. Hlboké jazero, jazero Kövecstó, Strieborné jazero či Labutie jazero. Ubytovanie v blízkosti aquaparku a Slnečných jazier je možné vo viacerých formách - hotely, penzióny, bungalovy a chatky.

Golf Borša

Mimoriadne obľúbený golfový areál nájdete aj v obci Hrubá Borša, v okrese Senec. Golf Borša ponúka exkluzívne 18-jamkové majstrovské ihrisko vhodné pre golfistov každej úrovne a 9-jamkové verejné ihrisko. K dispozícii je aj krytá budova driving rangu. Príjemnou súčasťou golfového areálu je reštaurácia s letnou terasou priamo na jazere.

Black River Golf Resort Bratislava

Black River Golf Resort Bratislava je rezort s prvým 9-jamkovým ihriskom na Slovensku a zároveň aj najväčší golfový rezort s 55-timi greenmi a mnohými oceneniami. Rezort je unikátny aj preto, že v rámci jeho areálu môžete využívať 4 ihriská rôznych úrovní.

Kaštieľ Eberhard v Malinove

Obec Malinovo sa môže pýšiť krásnou architektonickou pamiatkou - Kaštieľom Eberhard, ktorý tu bol postavený už v roku 1209. Pôvodne bol postavený na základoch stredovekého hradu Eberhard, ktorý kedysi obkolesovala vodná priekopa. Vznik hradu sa datuje do roku 1209.

Rozhľadňa Hniezdo a Bobrí hrad

Prechádzka popri Malom Dunaji v obci Malinovo, ktorej konečným cieľom je rozhľadňa Hniezdo a Bobrí hrad. Ideálna je hlavne pre rodiny aj preto, že na jej úseku môžu deti tráviť čas hraním sa na detskom ihrisku v Zelenej oáze. Rozhľadňa je drevená a jej výška je približne 7 m.

Donovalkovo

Donovalkovo na Donovaloch je rajom pre deti, a zároveň aj pre rodičov. Práve tu si najmenší môžu vyskúšať, aké je to byť nebojácnym hasičom, rozvážnym bankárom alebo odhodlaným lekárom. Celkovo 23 zmenšených domčekov vytvára úžasný priestor pre deti. Nájdete tu kino, nemocnicu, hasičskú zbrojnicu, autoservis aj domček pripomínajúci medovníkovú chalúpku. Veľkým bonusom pre všetky deti v rôznych vekových kategóriách je mini farma so zvieratkami.

Partizánsky bunker Mor ho!

Ak sa práve nachádzate v Španej Doline, môžete vyraziť na túru na Partizánsky náučný chodník. Pod Jelenskou skalou nájdete neveľký a dobre ukrytý Partizánsky bunker Mor ho!, v ktorom počas 2. svetovej vojny operoval štáb brigády „Pomstiteľ“. Bunker za svoje pomenovanie vďačí ilegálnemu odbojovému časopisu, ktorý sa tu spoločne s rôznymi agitačnými letákmi tlačil v období potlačenia Slovenského národného povstania na prelome rokov 1944 a 1945.

PARK SNOW Donovaly

PARK SNOW na Donovaloch je jedno z najznámejších stredísk na celom Slovensku zamerané predovšetkým na začínajúcich lyžiarov a rodiny s deťmi. Donovaly ponúkajú vynikajúce snehové podmienky, krásne výhľady, kvalitné služby a množstvo zjazdoviek. Stredisko sa rozprestiera v nadmorskej výške 915 až 1402 metrov nad morom, vďaka čomu je zaručená dlhá lyžiarska sezóna.

Habakuky

Rozprávková dedinka Habakuky je situovaná v obľúbenom turistickom stredisku Donovaly. Pozrieť si tu môžete aj interaktívne divadelné predstavenia alebo ukážky ľudových remesiel. Deti tu dostanú aj malú lekciu z finančnej gramotnosti, keďže si pri vstupe zamenia eurá za tunajšiu menu habakuk.

Fun Aréna

Fun Aréna na Donovaloch - to je adrenalínové dobrodružstvo pre celú rodinu. Azda najobľúbenejšou atrakciou je toboganová bobová dráha. Trať je dlhá až 900 m a ponúka 7 adrenalínových skokov a 11 zákrut. Ďalšou super atrakciou ukrytou v lesíku je lanový park.