Príspevková organizácia (PO) predstavuje špecifický právny subjekt vo verejnej správe, ktorý je zriadený na plnenie úloh štátu, obce alebo vyššieho územného celku. Jej hospodárenie je úzko spojené s rozpočtom zriaďovateľa, pričom hlavným zdrojom financovania je príspevok na prevádzkovú činnosť. Tento článok sa podrobne venuje podmienkam a zásadám poskytovania týchto príspevkov, s dôrazom na organizácie zriadené obcou Bánov. Cieľom je poskytnúť komplexný prehľad o rozpočtovom hospodárení, finančných vzťahoch medzi zriaďovateľom a organizáciou, ako aj o možnostiach a obmedzeniach v nakladaní s majetkom a finančnými prostriedkami.

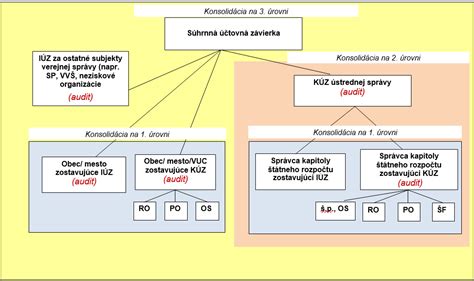

Podľa zákona č. 523/2004 Z. z. o rozpočtových pravidlách verejnej správy a o zmene a doplnení niektorých zákonov v z. n. p. (ďalej len „zákon č. 523/2004 Z. z.“) si obec môže na plnenie svojich úloh zriadiť príspevkovú organizáciu. Príspevková organizácia ako právnická osoba obce je na rozpočet obce zapojená príspevkom. Príspevok príspevkovej organizácii je súčasťou rozpočtu obce. Príspevková organizácia zostavuje svoj rozpočet príjmov a výdavkov, ktorý okrem príspevku z rozpočtu obce zahŕňa aj vlastné prostriedky a prostriedky prijaté od iných subjektov.

Obec poskytuje príspevkovej organizácii príspevok na prevádzku v takej výške, aby jej rozpočet bol vyrovnaný. Príspevková organizácia účtuje podľa opatrenia MF SR z 8.8.2007 č. MF/16786/2007-31, ktorým sa ustanovujú podrobnosti o postupoch účtovania a rámcovej účtovej osnove pre rozpočtové organizácie, príspevkové organizácie, štátne fondy, obce a vyššie územné celky v z. n. p.

Úvodné ustanovenia a definície

Hospodárenie príspevkových organizácií zriadených obcou Bánov sa riadi Zásadami hospodárenia príspevkových organizácií zriadených obcou Bánov. Tieto zásady sú vypracované v súlade so zákonom č. 303/95 Z.z. a štatútom obce Bánov. Príspevková organizácia je právnická osoba obce, ktorá sa zriaďuje na plnenie základných verejných funkcií a verejnoprospešných činností (hlavná činnosť) a prípadne aj vedľajšej činnosti. Za hospodárenie s prostriedkami príspevkovej organizácie zodpovedá jej riaditeľ.

Zriaďovanie, zmena a zrušenie príspevkovej organizácie

Príspevkovú organizáciu zriaďuje obec Bánov rozhodnutím obecného zastupiteľstva. Pri zriadení sa vydáva zriaďovacia listina, ktorá obsahuje:

- Označenie zriaďovateľa

- Názov príspevkovej organizácie, sídlo a identifikačné číslo

- Formu hospodárenia

- Dátum zriadenia

- Vymedzenie činností

- Označenie štatutárneho orgánu

- Vymedzenie majetku

- Určenie doby, na ktorú sa organizácia zriaďuje

Príspevková organizácia môže nadobúdať práva a zaväzovať sa odo dňa svojho zriadenia. Ak dochádza k zániku organizácie, zriaďovateľ určí termín a rozsah prechodu práv a záväzkov na nástupnícke organizácie. Ak organizácia zaniká zrušením, práva a povinnosti prechádzajú na zriaďovateľa.

Rozpočtové hospodárenie príspevkovej organizácie

Príspevková organizácia hospodári podľa svojho rozpočtu nákladov, výnosov a hospodárskeho výsledku. Rozpočet zahŕňa príspevok od zriaďovateľa, prostriedky z vlastných finančných fondov, prostriedky prijaté od iných subjektov a prostriedky získané z vedľajšej činnosti. Na hospodárenie sa vzťahuje zákon č. 523/2004 Z. z. Organizácia je povinná dosahovať výnosy určené rozpočtom a zabezpečiť hospodárnosť a efektívnosť nákladov. Prostriedky z vedľajšej činnosti sa používajú na skvalitnenie služieb v oblasti hlavnej činnosti. Príspevková organizácia nemôže vystavovať dlhopisy, zmenky.

Finančný vzťah medzi zriaďovateľom a príspevkovou organizáciou

Príspevková organizácia je svojím rozpočtom napojená na rozpočet zriaďovateľa, ktorý garantuje a kontroluje jej činnosť. Finančný vzťah je určený záväznými ukazovateľmi rozpočtu obce (príspevky a odvody). Organizácia uhrádza výdavky na prevádzkovú činnosť, opravy a údržbu majetku, ako aj na obstaranie majetku prednostne z vlastných zdrojov. Ak vlastné zdroje nepostačujú, zriaďovateľ môže poskytnúť príspevok, najviac v takej výške, aby bol rozpočet vyrovnaný. Príspevok sa poskytuje len na hlavnú činnosť.

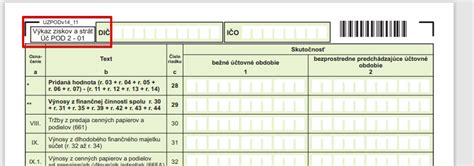

Organizácia mesačne predkladá zriaďovateľovi súvahu a výkaz ziskov a strát, súpis záväzkov a pohľadávok osobitne pre hlavnú a vedľajšiu činnosť. Správu o činnosti predkladá mesačne OR a dvojmesačne OZ. Pri koncoročnom zúčtovaní predkladá výkaz o ročnom hospodárení, komplexný rozbor hospodárenia a ďalšie údaje potrebné k riadiacej práci.

Výšku pokladničnej hotovosti určí riaditeľ organizácie v rámci vnútorných smerníc a hotovosť je potrebné poistiť.

Stanovenie výšky príspevku

Príspevok pre príspevkovú organizáciu je súčasťou výdavkov v rozpočte obce. Predpokladanú výšku príspevku na hlavnú činnosť predkladá príspevková organizácia v období bežnom pre tvorbu rozpočtu zriaďovateľa. Príspevková organizácia tvorí fond reprodukcie a rezervný fond. Hmotný a nehmotný majetok obstaráva prednostne z vlastných zdrojov prostredníctvom fondu reprodukcie. Rezervný fond sa tvorí z hospodárskeho výsledku po odvodoch, z darovaných prostriedkov a zo zisku z podnikateľskej činnosti po zdanení. Zlepšený výsledok hospodárenia nemôže byť dosiahnutý nesplnením úloh, obmedzením kvality služieb alebo zmenou podmienok, za ktorých boli určené záväzné úlohy a limity.

Zostatky fondov ku koncu roka neprepadajú. Ak sa hospodárenie končí stratou, organizácia ju uhradí z rezervného fondu, zo zisku z podnikateľskej činnosti po zdanení, alebo z kladného hospodárskeho výsledku z hlavnej činnosti, najneskôr v nasledujúcich dvoch rozpočtových rokoch. Ak nie je strata uhradená, zriaďovateľ zruší príspevkovú organizáciu do konca nasledujúceho roka. Ak je to nevyhnutné, zriaďovateľ zabezpečí činnosť organizácie rozpočtovou organizáciou.

Čerpanie a časové použitie príspevku

Príspevok na hlavnú činnosť sa poukazuje na základe písomnej požiadavky s prílohou výkazu ziskov a strát. Organizácia je oprávnená čerpať príspevok do výšky schválenej OZ, pokiaľ nenastanú zmeny, ktoré ovplyvňujú podmienky, za ktorých bol príspevok schválený.

Príspevok na hlavnú činnosť schvaľuje OZ pri schvaľovaní rozpočtu na nasledujúci rok. Nevyčerpaný poskytnutý príspevok nie je vlastným príjmom organizácie a nie je možné ho použiť do osobitných fondov.

Odvody

Organizácia, ktorá vykazuje stratu minulých rokov a v bežnom roku dosiahla kladný hospodársky výsledok, je povinná použiť tento hospodársky výsledok na úhradu straty minulých rokov. Odvod z odpisov sa výnimočne určí, ak sa počíta s utlmením organizácie alebo jej zrušením. Zriaďovateľ môže organizácii uložiť neplánovaný odvod z prevádzky, krátiť alebo zvýšiť príspevok pri zmenení a nedodržaní podmienok, za ktorých bol určený finančný vzťah.

Odpisy

Odpisovanie hmotného a nehmotného majetku sa spravuje osobitnými predpismi. Príspevková organizácia vedľajšej (podnikateľskej) činnosti je povinná uplatňovať odpisy a nemôže použiť zrýchlené odpisovanie.

Vedľajšia (podnikateľská) činnosť

Príspevková organizácia môže vykonávať so súhlasom zriaďovateľa vedľajšiu (podnikateľskú) činnosť nad rámec hlavnej činnosti, iba ak plní úlohy určené zriaďovateľom. Náklady na podnikateľskú činnosť musia byť kryté výnosmi z nej. Prostriedky získané touto činnosťou používa príspevková organizácia na skvalitňovanie služieb poskytovaných v oblasti hlavnej činnosti.

Príspevková organizácia sleduje podnikateľskú činnosť na samostatnom bežnom účte. Príjmy (výnosy) a výdavky (náklady) z tejto činnosti sa nerozpočtujú. Ak je hospodárskym výsledkom vedľajšej (podnikateľskej) činnosti k 30. septembru rozpočtového roka strata, vedúci príspevkovej organizácie je povinný zabezpečiť, aby bola do konca rozpočtového roka vyrovnaná, alebo urobiť také opatrenia na ukončenie vedľajšej (podnikateľskej) činnosti, aby sa v ďalšom rozpočtovom roku už nevykonávala.

Zisk z vedľajšej (podnikateľskej) činnosti príspevkovej organizácie po zdanení je zdrojom rezervného fondu príspevkovej organizácie. Vedľajšia činnosť príspevkovej organizácie nemôže mať záväzok voči hlavnej činnosti.

Osobitné výdavky

Osobitné výdavky sú výdavky na:

- Stravovanie podľa osobitného predpisu

- Vzdelávanie pracovníkov

- Poistenie

- Zakúpenie vencov a kytíc na pietne akty a smútočné tryzny, ak nejde o vlastných zamestnancov

Osobitné výdavky sa uhrádzajú v najnutnejšej miere pri zachovaní maximálnej hospodárnosti a vecnej podloženosti.

Podmienky odňatia spravovaného majetku

Odňatie majetku je upravené v "Zásadách hospodárenia a nakladanie majetku obce Bánov".

Nájom hnuteľného a nehnuteľného majetku

Príspevková organizácia môže hnuteľný a nehnuteľný majetok prenajať, len so súhlasom zriaďovateľa. Technické zhodnotenie na prenajatom majetku môže uskutočniť len po predchádzajúcom súhlase zriaďovateľa.

Porušenie rozpočtovej disciplíny a sankcie

Porušením rozpočtovej disciplíny je neoprávnené použitie finančných prostriedkov, s ktorými hospodári príspevková organizácia, alebo nedodržanie podmienok, za ktorých sa rozpočtové prostriedky poskytli. Príspevková organizácia pri porušení rozpočtovej disciplíny je povinná odviesť neoprávnene použitú sumu alebo zadržanú sumu prostriedkov do rozpočtu obce. Voči príspevkovej organizácii pri porušení rozpočtovej disciplíny sa uplatňujú sankcie v zmysle ustanovenia § 47 zák. č. 303/1995 Z. z. v znení neskorších predpisov. Organizácia hradí sankcie za porušenie rozpočtovej disciplíny prednostne z rezervného fondu a v prípade nedostatku zdrojov v tomto fonde, z úspor vo svojom rozpočte.

Finančná stabilita. Prečo sú banky dôležité?

Príklady z praxe a analýza hospodárenia

Pre lepšie pochopenie problematiky sú v článku zahrnuté príklady z praxe a analýza hospodárenia príspevkových organizácií. Tieto príklady ilustrujú rôzne situácie, ktoré môžu nastať v priebehu hospodárenia, a ukazujú, ako by sa mali riešiť v súlade so zásadami a predpismi.

Analýza nákladovosti

Analýza nákladovosti jednotlivých príspevkových organizácií je dôležitá pre identifikáciu oblastí, kde je možné dosiahnuť úspory a zvýšiť efektívnosť hospodárenia. Je nevyhnutné zamerať sa na optimalizáciu ľudských zdrojov a dosiahnutie výhodnejších dodávateľských podmienok pri nákupe materiálu.

Príklad zmeny právnej formy

Zmena právnej formy príspevkovej organizácie na akciovú spoločnosť (AO MV SR, a.s.) je príkladom transformácie, ktorá má za cieľ zvýšiť efektívnosť fungovania a hospodárenia. Táto zmena prináša zvýšenú kvalitu v poskytovaní služieb pre rezort MV SR, ostatné štátne organizácie, resp. Príspevková organizácia je právnická osoba štátu, obce a vyššieho územného celku, ktorej menej ako 50 % výrobných nákladov je pokrytých tržbami a ktorá je na štátny rozpočet, rozpočet obce alebo na rozpočet vyššieho územného celku zapojená príspevkom. Platia pre ňu finančné vzťahy určené zriaďovateľom v rámci jeho rozpočtu. Príspevkové organizácie možno zriadiť na plnenie úloh štátu, obce alebo vyššieho územného celku vyplývajúcich z osobitných predpisov.

| Položka | 31.12.2005 | 31.12.2006 | 31.12.2007 | 31.12.2008 |

|---|---|---|---|---|

| NÁKLADY | ||||

| Spotreba materiálu | 46 839 | 59 500 | 49 105 | 51 702 |

| Spotreba energie | 3 114 | 5 458 | 3 020 | 3 921 |

| Opravy a udržiavanie | 1 259 | 2 423 | 2 009 | 2 502 |

| Mzdové náklady | 18 122 | 25 171 | 24 436 | 25 411 |

| Náklady na zákonné zdravotné a soc. poistenie | 6 274 | 8 710 | 8 464 | 8 798 |

| Odpisy DNM a DHM | 4 471 | 6 426 | 8 846 | 9 135 |

| SPOLU NÁKLADY | 89 664 | 119 364 | 105 278 | 113 078 |

| VÝNOSY | ||||

| Tržby za vlastné výrobky | - | - | - | - |

| Tržby z predaja služieb | 85 256 | 113 397 | 98 698 | 98 240 |

| Tržby za predaný tovar | - | 24 | 149 | - |

Výkaz ziskov a strát umožňuje analyzovať faktory, ktoré determinovali tvorbu hospodárskeho výsledku. Je možné vykonať veľmi podrobnú analýzu nákladovosti jednotlivých príspevkových organizácií. Z pohľadu možných rezerv v budúcnosti je preto nevyhnutné zamerať sa práve na optimalizáciu ľudských zdrojov a dosiahnutie výhodnejších dodávateľských podmienok pri nákupe materiálu.

tags: #prispevok #na #prevadzkovu #cinnost #prispevkovej #organizacii