Mnoho podnikateľov začína svoju činnosť ako fyzické osoby - živnostníci. Neskôr, keď ich podnikanie začne rásť, z rôznych dôvodov zvažujú prechod na podnikanie formou spoločnosti s ručením obmedzeným (s.r.o.), prípadne ich kombináciu. Tento článok podrobne analyzuje výhody a nevýhody prechodu zo živnosti na s.r.o. na Slovensku, pričom zohľadňuje daňové, právne a administratívne aspekty. Zároveň sa venuje aj príspevku na podnikanie pre začínajúcich živnostníkov.

Prečo podnikatelia uvažujú nad prechodom zo živnosti na s.r.o.?

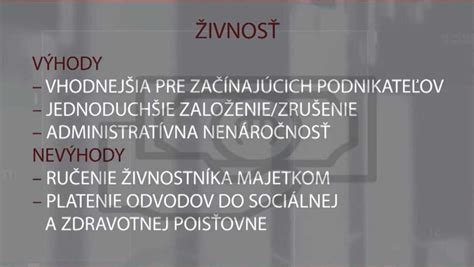

Najpočetnejšími právnymi formami podnikania na Slovensku sú podnikanie fyzickej osoby - živnostníka a podnikanie prostredníctvom spoločnosti s ručením obmedzeným ako právnickej osoby. Založenie podniku fyzickej osoby - živnostníka je finančne omnoho menej náročnejšie ako založenie s.r.o. Výhodou je tiež, že v prípade neúspechu podnikania je možné živnosť pozastaviť a znovu obnoviť alebo dokonca natrvalo zrušiť s takmer okamžitou účinnosťou a nízkymi nákladmi na správne poplatky. Podobne aj spravovanie podnikania živnostníka je väčšinou jednoduchšie a menej nákladné ako spravovanie podnikania s.r.o. Aj z týchto dôvodov si mnoho začínajúcich podnikateľov vyberie živnosť ako právnu formu podnikania.

Fyzické osoby - živnostníci však častokrát uvažujú aj nad tým, že svoje podnikateľské aktivity budú ďalej vykonávať nie ako fyzická osoba, ale ako právnická osoba prostredníctvom vlastnej s.r.o. Najčastejšími dôvodmi, ktoré podnikateľov k uvažovaniu nad transformáciou právnej formy podnikania zo živnosti na s.r.o. vedú, sú:

- Neprimerane vysoké odvodové zaťaženie: Živnostníci s rastúcimi príjmami subjektívne vnímajú, že platia príliš vysoké odvody bez zodpovedajúceho protiplnenia zo strany štátu. S.r.o. umožňuje kreatívnejšie nastavenie príjmov a tým aj nižšie daňové a odvodové zaťaženie.

- Vyššia ochrana osobného majetku: Významným dôvodom prechodu na s.r.o. je zaistenie väčšej bezpečnosti osobného majetku, pretože spoločníci ručia za záväzky spoločnosti len do výšky ich nesplateného vkladu do základného imania.

- Dôveryhodnosť a profesionálnejší imidž: S.r.o. vzbudzuje lepší dojem na obchodných partnerov a banky, čo je dôležité pri rozširovaní podnikania a získavaní väčších klientov alebo investícií.

- Možnosti rastu a expanzie: Pri type podnikania formou s.r.o. je možnosť expandovať vstupom nových spoločníkov a navýšením vkladov, čo pri živnosti nie je možné.

- Optimalizácia daňového plánovania: S.r.o. umožňuje flexibilnejšie nastavenie odvodov, najmä ak spoločník a konateľ nie je zamestnaný a poberá len odmenu za výkon funkcie, alebo efektívnejšie kombinovanie vyplácania odmien a dividend.

Prechod zo živnosti na s.r.o. nie je legislatívne upravený

Postavenie podnikateľov upravuje zákon č. 513/1991 Zb. Obchodný zákonník a živnostenské podnikanie je upravené zákonom č. 455/1991 Zb. Zákon o živnostenskom podnikaní (živnostenský zákon). Zmena právnej formy podnikania je v § 69b Obchodného zákonníka upravená len v súvislosti s obchodnými spoločnosťami a družstvami. Živnostenský zákon zmenu právnej formy podnikania fyzických osôb neupravuje vôbec.

Žiadny predpis na Slovensku tak výslovne neupravuje zmenu právnej formy z podnikania fyzickej osoby na právnickú osobu, a teda ani zmenu právnej formy z fyzickej osoby - živnostníka na právnickú osobu s.r.o. Medzi podnikaním fyzických osôb a právnických osôb totiž existujú z hľadiska právneho, účtovného a daňového isté rozdiely, preto nemôže k zmene právnej formy podnikania zo živnosti na s.r.o. dôjsť priamo. Z tohto dôvodu sa musia živnostníci uvažujúci nad prechodom na s.r.o. riadiť niekoľkými ustanoveniami upravujúcimi právne, účtovné a daňové aspekty, ktoré s touto transformáciou podnikania súvisia. Ich konkretizácia závisí od toho, ktorým variantom prechodu zo živnosti na s.r.o. sa transformácia právnej formy podnikania uskutoční.

Čo je výhodnejšie, živnosť alebo sro?

Možnosti prechodu zo živnosti na s.r.o.

Transformácia právnej formy podnikania zo živnosti na s.r.o. sa môže v zásade uskutočniť niektorým z nasledujúcich spôsobov, z ktorých každý obnáša osobitné právne, účtovné a daňové aspekty. Prechod zo živnosti na s.r.o. bude obvykle zahŕňať tri postupné kroky: založenie alebo kúpu spoločnosti, následný transfer podnikateľských aktivít zo živnosti na spoločnosť a až v poslednej fáze prichádza do úvahy ukončenie živnosti. Je potrebné zdôrazniť, že prechod zo živnosti na s.r.o. vo väčšine prípadov nebude možné zrealizovať zo dňa na deň a určitú dobu bude potrebné súbežné fungovanie živnosti a spoločnosti.

1. Založenie s.r.o. po ukončení podnikania fyzickej osoby

Pri tomto spôsobe prechodu podnikania fyzickej osoby - živnostníka na s.r.o. najskôr fyzická osoba ukončí svoje podnikanie a následne založí právnickú osobu, s.r.o. Prevod majetku do novej právnej formy podnikania, ktorý predtým slúžil na podnikanie fyzickej osoby, sa môže uskutočniť rôznymi spôsobmi. Napríklad formou vkladu do základného imania pri zakladaní spoločnosti, po jej vzniku pri zvyšovaní základného imania, prípadne jeho predajom alebo darovaním.

2. Založenie s.r.o. počas podnikania fyzickej osoby

V porovnaní s predchádzajúcim variantom prechodu zo živnosti na s.r.o. dochádza k založeniu a vzniku s.r.o. súbežne počas podnikania fyzickej osoby - živnostníka. Najskôr sa uskutoční založenie a vznik s.r.o., s ktorým sa spájajú rôzne povinnosti. Keď s.r.o. zápisom do obchodného registra vznikne, dochádza k prevodu obchodného majetku dovtedy patriaceho podniku fyzickej osoby na s.r.o. Prevod majetku sa môže uskutočniť napríklad vkladom do základného imania, predajom alebo darovaním, pričom každý spôsob prevodu majetku má rôzne účtovné a daňové následky. Po uskutočnení prevodu majetku z podnikania živnostníka do podnikania s.r.o. dochádza k ukončeniu podnikania fyzickej osoby s niekoľkými povinnosťami.

3. Predaj podniku fyzickej osoby spoločnosti s ručením obmedzeným

Jednou z možností transformácie podnikania fyzickej osoby - živnostníka na s.r.o. je aj predaj podniku fyzickej osoby novovzniknutej s.r.o., ktorá podnik fyzickej osoby kúpi. Takýmto spôsobom sa všetok obchodný majetok a záväzky fyzickej osoby - živnostníka prevádzajú predajom na s.r.o. na základe písomnej zmluvy o predaji podniku podľa § 476 Obchodného zákonníka. Potom môže dôjsť k ukončeniu podnikania fyzickej osoby. S predajom podniku vzniká predávajúcemu (fyzickej osobe - živnostníkovi) niekoľko účtovných a daňových povinností, rovnako aj pri skončení podnikania. Pre kupujúceho podniku (s.r.o.) je dôležité ocenenie nadobudnutého majetku a záväzkov na účtovné a daňové účely.

4. Vklad podniku fyzickej osoby do spoločnosti s ručením obmedzeným

Osobitnou možnosťou prechodu zo živnosti na s.r.o. je, že podnik fyzickej osoby sa stane predmetom vkladu do základného imania s.r.o. Rozdielom v porovnaní s predchádzajúcim variantom je, že fyzická osoba - podnikateľ nezískava ako protihodnotu predajnú cenu, ale získava podiel na základnom imaní vlastnej s.r.o. Obchodný majetok a záväzky fyzickej osoby - podnikateľa prechádzajú na s.r.o. Dôležité je aj ocenenie tohto nepeňažného vkladu na účtovné a daňové účely. Predpokladá sa však úplná transformácia právnej formy podnikania, preto aj ukončenie živnosti si bude vyžadovať splnenie určitých povinností.

Konkrétna podoba transferu podnikateľských aktivít zo živnosti na spoločnosť bude závisieť od toho, čo všetko Váš podnik zahŕňa a akou činnosťou sa zaoberá. Pokiaľ Váš podnik nezahŕňal žiadnych zamestnancov, významnejší majetok alebo dlhodobé zmluvy s dodávateľmi či odberateľmi, prevod podnikateľských aktivít zo živnosti na spoločnosť s ručením obmedzeným sa zrejme zaobíde aj bez uzavretia zmluvy o predaji podniku.

Porovnanie založenia a zrušenia živnosti a s.r.o.

Rozhodovanie medzi živnosťou a s.r.o. závisí od viacerých faktorov, vrátane zložitosti založenia a ukončenia podnikania, spôsobu vedenia účtovníctva, sadzieb daní a odvodov, ako aj ručenia za záväzky. Nižšie uvádzame podrobné porovnanie:

Založenie živnosti:

- Proces: Rýchly a jednoduchý (2-4 dni).

- Podmienky: Vek 18 rokov, plná spôsobilosť na právne úkony, bezúhonnosť.

- Administratíva: Jednotné kontaktné miesto (ohlásenie živnosti, registrácia na daňovom úrade, výpis z registra trestov, prihlásenie do zdravotnej poisťovne). Prihlásenie do Sociálnej poisťovne osobitne.

- Poplatky:

- Voľná živnosť: 5 € (elektronicky bezplatne)

- Remeselná/viazaná živnosť: 15 € (elektronicky 7,50 €)

- Možnosť príspevku: Živnostník spĺňajúci podmienky môže požiadať o príspevok na začiatok podnikania.

Zrušenie živnosti:

- Proces: Jednoduché a rýchle, pokiaľ nie sú záväzky.

- Možnosť pozastavenia: Na ľubovoľne dlhé obdobie, počas ktorého sa neplatia odvody ani dane.

Založenie s.r.o.:

- Proces: Zložitejší (v priemere 15 dní).

- Dokumenty: Zakladateľská listina (jeden spoločník) alebo spoločenská zmluva (viac spoločníkov), výber predmetu podnikania, návrh na zápis do obchodného registra.

- Poplatky:

- Za predmety podnikania: Rovnaké ako pri živnosti.

- Návrh na zápis do obchodného registra: 220 € (elektronicky aj listinne).

- Registrácia cez notára: 204,06 € vrátane DPH.

- Základné imanie: Minimálne 5 000 €.

Zrušenie s.r.o.:

- Proces: Výrazne zložitejšie oproti živnosti.

- Možnosti: Likvidácia, fúzia, konkurz, predaj.

Zdaňovanie príjmov a odvodové zaťaženie

Z hľadiska platenia odvodov sa môže zdať výhodnejšia s.r.o., najmä v určitých situáciách.

Živnosť:

- Sociálne odvody: V prvom roku podnikania nie je povinnosť platiť odvody do Sociálnej poisťovne. Ak živnostník v roku 2024 dosiahne zdaniteľné príjmy presahujúce 8 580 €, vzniká mu povinnosť platiť sociálne odvody od 1. júla 2025 (alebo od 1. októbra 2025 pri odloženom daňovom priznaní). Minimálne odvody do Sociálnej poisťovne pre rok 2025 sú 237,02 € mesačne.

- Zdravotné odvody: Minimálne preddavky do zdravotnej poisťovne pre rok 2025 sú 107,25 € pre osoby bez zdravotného postihnutia a 53,62 € pre osoby so zdravotným postihnutím. Celkovo tak minimálne mesačné odvody pre SZČO bez zdravotného postihnutia predstavujú 344,27 €.

- Základ dane a jeho znižovanie: Živnostník si môže základ dane znížiť o zaplatené poistné na sociálne a zdravotné poistenie a rovnako si uplatniť nezdaniteľnú časť základu dane (pre rok 2025 je to 5 753,79 €). Základ dane znižuje aj daňový bonus na dieťa.

- Sadzby dane z príjmov:

- 19 % sadzba dane na základ dane do výšky 47 537,98 €.

- 25 % sadzba dane na časť základu dane, ktorá presahuje 47 537,98 €.

- Paušálne výdavky: V roku 2025 si podnikateľ môže uplatniť paušálne výdavky do výšky 60 % zo sumy maximálne 20 000 €. Tento spôsob vykazovania výdavkov sa oplatí pre podnikateľov s nízkymi nákladmi.

S.r.o.:

- Sociálne odvody: Ak má s.r.o. jediného spoločníka a konateľa, ktorému nevypláca žiadnu mzdu, nemusí do Sociálnej poisťovne platiť žiadne odvody. Avšak, ak je spoločník zamestnaný vo vlastnej s.r.o. alebo poberá odmenu ako konateľ, tieto príjmy podliehajú odvodom.

- Sadzby dane z príjmov právnických osôb:

- Znížená sadzba 10 %, ak zdaniteľné príjmy (výnosy) nepresiahnu 100 000 €.

- Štandardná sadzba 21 % po prekročení tohto limitu.

- Dividendy: Od 1. januára 2025 sa zrážková daň z dividend pre fyzické osoby - daňových rezidentov SR znižuje späť na 7 % (pre dividendy vyplácané zo ziskov vykázaných za zdaňovacie obdobia začínajúce najskôr 1. januára 2025). Pre rok 2024 platí sadzba 10 %.

- Vedenie účtovníctva: S.r.o. je povinná viesť podvojné účtovníctvo, ktoré je zložitejšie a nákladnejšie. Môže uplatniť iba skutočne a preukázateľne vynaložené náklady.

Vedenie účtovníctva a administratívna záťaž

Vedenie účtovníctva je pri živnosti jednoduchšie. Živnostník sa môže rozhodnúť viesť jednoduché účtovníctvo, daňovú evidenciu a uplatňovať skutočné výdavky, alebo využiť možnosť uplatnenia paušálnych výdavkov, čím mu povinnosť viesť účtovníctvo odpadá. S.r.o. je povinná viesť podvojné účtovníctvo, ktoré je zložitejšie a nákladnejšie na vedenie. Taktiež môže uplatniť iba skutočne a preukázateľne vynaložené náklady, a nie paušálne ako v prípade živnosti. Administratívna záťaž pri s.r.o. zahŕňa aj odmeny za vypracovanie dokumentov a náklady na prípadné zrušenie a zánik s.r.o., ktoré sú spravidla vyššie.

Ručenie

Veľkou nevýhodou živnosti je ručenie za záväzky celým svojím, a teda aj osobným majetkom. V prípade manželov sa ručí celým spoločným majetkom. V porovnaní so živnosťou, spoločníci s.r.o. neručia za záväzky spoločnosti svojím osobným majetkom, ale iba do výšky svojich nesplatených vkladov. Spoločnosť ručí celým svojím majetkom. Teda napríklad, ak základné imanie spoločnosti je 5 000 eur a spoločník by splatil z tejto sumy iba 3 000 eur, za záväzky spoločnosti ručí do výšky 2 000 eur. V prípade splatenia celého vkladu, spoločníci za záväzky spoločnosti viac neručia.

Príspevok na samostatnú zárobkovú činnosť

Príspevok na podnikanie sú financie, ktorými vám štát prispeje na rozbeh podnikania. Je to taká „nenávratná pôžička“ pre živnostníkov. Túto pomoc využívajú najmä mladí ľudia, napríklad študenti s inovatívnym nápadom alebo akýkoľvek začínajúci podnikatelia. Vďaka príspevku na podnikanie nemusíte svoju ambíciu dlho odkladať. Príspevok na začatie podnikania poskytuje úrad práce, sociálnych vecí a rodiny.

Kto môže požiadať o príspevok?

O finančnú podporu môžu požiadať len živnostníci, SZČO, ktorí podnikajú vo svojom mene a na vlastnú zodpovednosť, alebo vykonávatelia poľnohospodárskej výroby (hospodárenia v lesoch a na vodných plochách). Žiadateľ musí byť evidovaný ako uchádzač o zamestnanie na úrade práce po dobu minimálne 3 mesiacov (alebo 12 mesiacov, ak už predtým podnikal).

Výška príspevku

Úrad môže poskytnúť príspevok na SZČ na čiastočnú úhradu nákladov súvisiacich s prevádzkovaním alebo vykonávaním SZČ. Finálna výška príspevku sa určuje na základe miery nezamestnanosti v konkrétnom kraji a celoslovenského priemeru. Úrad poskytne najviac 60 % výšky príspevku do 30 kalendárnych dní odo dňa účinnosti dohody a zvyšnú časť príspevku po splnení záväzkov.

Výška príspevku na podnikanie pre rok 2025 (platnosť od 1.1.2025):

| Priemerná miera evidovanej nezamestnanosti v okrese | Výška príspevku |

|---|---|

| nižšia alebo rovnaká ako celoslovenský priemer | maximálne 4-násobok 33,33 % priemernej mzdy v hospodárstve SR |

| vyššia ako celoslovenský priemer | maximálne 4-násobok 43,33 % priemernej mzdy v hospodárstve SR |

| viac ako 2-násobok celoslovenského priemeru | maximálne 4-násobok 50 % priemernej mzdy v hospodárstve SR |

Príspevok pre osoby s ŤZP:

Na nenávratný príspevok pre začínajúcich podnikateľov majú nárok aj osoby s ťažkým zdravotným postihnutím. Podmienky ani postup podania žiadosti sa nemení. O dotáciu musia požiadať písomne na ÚPSVaR. Výška príspevku na podnikanie pre ŤZP na rok 2025 závisí od priemernej miery evidovanej nezamestnanosti v porovnaní s celoslovenským priemerom.

| Priemerná miera evidovanej nezamestnanosti v okrese | Výška príspevku pre ŤZP |

|---|---|

| nižšia alebo rovnaká ako celoslovenský priemer | maximálne 4-násobok 50 % priemernej mzdy v hospodárstve SR |

| vyššia ako celoslovenský priemer | maximálne 4-násobok 60 % priemernej mzdy v hospodárstve SR |

| viac ako 2-násobok celoslovenského priemeru | maximálne 4-násobok 70 % priemernej mzdy v hospodárstve SR |

Na čo možno príspevok použiť?

Dotáciu na podnikanie môžete použiť na pokrytie počiatočných nákladov, napríklad na výpočtovú techniku (počítače, notebooky) a spotrebný materiál (toner do tlačiarne). Na počítačovú zostavu s operačným systémom môžete minúť max. 50 % z celkovej výšky príspevku. Ak chcete z príspevku na podnikanie kúpiť iný typ tovaru alebo služby, je potrebné opýtať sa zamestnancov úradu práce.

Postup pri podávaní žiadosti o príspevok:

- Navštívte úrad práce, sociálnych vecí a rodiny, konkrétne oddelenie schvaľovania príspevkov na samostatnú zárobkovú činnosť.

- Vypracujte si podnikateľský plán s kalkuláciou nákladov.

- Overte si svoju pripravenosť na podnikanie absolvovaním testu (20 otázok, 30 minút, min. 10 správnych odpovedí).

- Po podpísaní dohody s úradom práce ich požiadajte o úhradu platby.

- Založte si účet v banke.

Vyplácanie príspevku prebieha v 2 fázach. Do 30 dní dostanete 60 % príspevku, ktorú musíte minúť v priebehu 12 mesiacov na výdavky z vašej kalkulácie nákladov. Pravidelné informovanie úradu o čerpaní príspevku a prevádzkovaní podnikania je nevyhnutné. Prvá správa sa predkladá po 12 mesiacoch. Doklady a faktúry o tom, ako ste peniaze z príspevku minuli, musíte vo svojom účtovníctve evidovať po dobu 10 rokov od ukončenia záväzku s úradom o vykonávaní SZČ.