Príspevok na podnikanie je finančná pomoc od štátu, určená na rozbeh podnikania, ktorá je známa aj ako „nenávratná pôžička“ pre živnostníkov. Táto podpora pomáha začínajúcim podnikateľom, vrátane študentov s inovatívnymi nápadmi, prekonať počiatočné finančné prekážky. Vďaka príspevku na podnikanie nemusíte svoju ambíciu dlho odkladať. Poskytuje ho úrad práce, sociálnych vecí a rodiny a jeho cieľom je pomôcť s čiastočnou úhradou nákladov na začatie podnikania.

O finančnú podporu môžu požiadať len živnostníci, SZČO, ktorí podnikajú vo svojom mene a na vlastnú zodpovednosť, alebo vykonávatelia poľnohospodárskej výroby (hospodárenia v lesoch a na vodných plochách). Ak ste v minulosti nepodnikali, ani nemali založenú živnosť, stačí byť evidovaný na úrade práce minimálne 3 mesiace. Ak ste predtým ukončili alebo pozastavili svoju podnikateľskú činnosť, musíte byť zapísaný v evidencii uchádzačov o zamestnanie najmenej 12 mesiacov.

Ako získať príspevok na podnikanie

- Navštívte úrad práce: Zájdite na úrad práce, sociálnych vecí a rodiny, konkrétne na oddelenie schvaľovania príspevkov na samostatnú zárobkovú činnosť. Predostriete tu svoj zámer a oblasť, v ktorej chcete podnikať.

- Vypracujte si podnikateľský plán: Pripravte si detailný plán podnikania, vrátane očakávaných nákladov a príjmov, a kalkuláciu nákladov - podrobný rozpis výdavkov na rozbeh a prevádzku podnikania. Podnikateľský plán by mal mať rozsah približne 10 strán.

- Absolvujte test pripravenosti: Overte si svoju pripravenosť absolvovaním testu. Test obsahuje 20 otázok s výberom z 2 alebo 3 odpovedí a trvá 30 minút. Pre úspešné absolvovanie potrebujete minimálne 10 správnych odpovedí.

- Prezentujte svoj zámer: Po úspešnom absolvovaní testu vás pozvú pred komisiu, kde budete obhajovať svoj podnikateľský zámer a zodpovedať otázky.

- Podpíšte dohodu: Ak komisia a výbor pre otázky zamestnanosti žiadosť schvália, úrad s vami uzatvorí dohodu o poskytnutí príspevku. Dôležité je živnosť si v žiadnom prípade nezakladajte skôr, ako vám bude schválený príspevok a podpíšete dohodu s Úradom práce.

- Založte si účet v banke: Po podpísaní dohody s úradom práce ich požiadajte o úhradu platby a založte si účet v banke.

Výška príspevku

Výška príspevku sa líši podľa jednotlivých regiónov a závisí od priemernej miery evidovanej nezamestnanosti (MEN) v danom kraji. Podnikateľ môže získať plnú výšku príspevku bez akýchkoľvek znížení, 60 % alebo 40 % z maximálnej výšky. Finálna výška príspevku sa určuje na základe miery nezamestnanosti v konkrétnom kraji a celoslovenského priemeru. Od 1. januára 2025 sú sumy príspevku rozdelené nasledovne:

| Región | 100 % príspevku | 60 % príspevku | 40 % príspevku |

|---|---|---|---|

| Kraje s priemernou MEN ≤ celoslovenský priemer | 6 063,60 € | 3 638,16 € | 2 425,44 € |

| Kraje s priemernou MEN > celoslovenský priemer | 8 084,80 € | 4 850,88 € | 3 233,92 € |

Výplata príspevku prebieha v dvoch fázach:

- Prvá splátka: Maximálne 60 % príspevku dostanete do 30 dní od uzatvorenia dohody. Túto čiastku musíte minúť v priebehu 12 mesiacov na výdavky z vašej kalkulácie nákladov.

- Druhá splátka: Zvyšných 40 % získate po 12 mesiacoch podnikania a predložení správy o čerpaní príspevku.

Pravidelné informovanie úradu o čerpaní príspevku a prevádzkovaní vášho podnikania je nevyhnutné. Prvá správa sa predkladá po 12 mesiacoch a jej obsahom sú doklady o vynaložených nákladoch za dané obdobie. Doklady a faktúry o tom, ako ste peniaze z príspevku minuli, musíte vo svojom účtovníctve evidovať po dobu 10 rokov od ukončenia záväzku s úradom o vykonávaní SZČ.

Oprávnené výdavky

Dotáciu na podnikanie môžete použiť na pokrytie počiatočných nákladov. V začiatkoch podnikania, keď ešte biznis neprináša zisk, vám tento príspevok uľahčí financovanie výdavkov. Peniaze však nemôžete míňať na čokoľvek. Výdavky zapisujete do správy a pri kontrole predkladáte úradu práce. Za oprávnené možno považovať náklady, ktoré sú nevyhnutné pre prevádzkovanie konkrétnej SZČ, bezprostredne sa vzťahujú k tejto prevádzkovanej SZČ, vzniknú v rámci oprávneného časového obdobia, dohodnutého v dohode o poskytnutí príspevku, patria do skupiny nákladov odsúhlasených príslušným úradom v rámci podnikateľského zámeru a kalkulácie nákladov. Úrad posudzuje nevyhnutnosť nákladu pre výkon konkrétnej podnikateľskej činnosti.

Povinnosti po získaní príspevku

Po získaní príspevku sa príjemca zaväzuje prevádzkovať SZČ nepretržite najmenej dva roky v súlade s predloženou žiadosťou, podnikateľským zámerom a kalkuláciou nákladov. Štát si dáva pozor, na čo podnikateľ použije túto dotáciu a vyžaduje pravidelné správy o míňaní. Po získaní príspevku musí príjemca udržať podnikanie minimálne 2 roky, predložiť správu o čerpaní príspevku po prvom roku podnikania a predložiť záverečnú správu po druhom roku podnikania. V správe je nutné preukázať, ako boli finančné prostriedky použité, pričom príjemca je povinný uchovávať účtovné doklady po dobu 10 rokov (v prípade fondov EÚ do konca roka 2028).

Príspevok pre osoby so zdravotným postihnutím (ŤZP)

Na nenávratný príspevok pre začínajúcich podnikateľov majú nárok aj osoby s ťažkým zdravotným postihnutím. Podmienky ani postup podania žiadosti sa nemení. O dotáciu musia požiadať písomne na ÚPSVaR. Po získaní príspevku musí podnikateľ predložiť úradu ostatné doklady o prevádzkovaní SZČ. Ide o doklady o použití všetkých získaných financií. Urobiť tak musíte do 6 mesiacov od uzavretia dohody. Výška príspevku na podnikanie pre ŤZP závisí od priemernej miery evidovanej nezamestnanosti v porovnaní s celoslovenským priemerom.

Daňové výdavky za mobilné služby v podnikaní

Mobilný telefón sa stal neoddeliteľnou súčasťou podnikania. Používa sa na komunikáciu s klientmi, obchodnými partnermi, na prístup k internetu a na množstvo ďalších činností. Vzhľadom na to je dôležité vedieť, ako správne posudzovať výdavky za mobil z daňového hľadiska. Tento článok sa zameriava na daňové aspekty používania mobilného telefónu v podnikaní na Slovensku, vrátane situácií, keď mobil používa zodpovedný zástupca, a poskytuje praktické rady pre podnikateľov.

Zodpovedný zástupca a výdavky za mobil

Podnikateľ môže vykonávať svoju činnosť prostredníctvom zodpovedného zástupcu, napríklad manžela/manželky. V takomto prípade nevzniká pracovný pomer, ale zodpovedný zástupca zabezpečuje odborné vykonávanie činnosti. Pri výkone tejto práce vznikajú rôzne výdavky, ktoré môžu byť daňovými výdavkami.

- Ak zodpovedný zástupca používa mobilný telefón podnikateľky pri výkone svojej činnosti pre ňu, tieto výdavky sú daňovými výdavkami pri dodržaní ustanovení § 2 písm. i) zákona o dani z príjmov.

- Ak zodpovedný zástupca používa vlastný mobilný telefón, výdavky by mohli byť daňovými výdavkami za určitých podmienok, ak by túto činnosť vykonával v postavení zamestnanca (§ 5 ods. 1 písm. a) zákona o dani z príjmov).

Všeobecné pravidlá pre uplatňovanie výdavkov za mobil

Výdavky na telefónne spojenie súvisia s obstaraním aparátu, poplatkami za pripojenie alebo aktiváciu a s bežnými platbami za hovory, prípadne za pripojenie na internet. Používanie telekomunikačných služieb sa považuje pre podnikateľa za bežné a v zásade sa uznáva ako výdavok na dosiahnutie, zabezpečenie a udržanie príjmov pri dodržaní ustanovenia paragrafu 24 ods. 1 zákona č. 595/2003 Z. z. o dani z príjmov.

- Zakúpenie telefónneho aparátu: Posudzuje sa ako obstaranie hmotného majetku alebo materiálu.

- Výdavky na pripojenie alebo aktiváciu linky: Uznávajú sa, ak sa linka používa na podnikové účely.

- Výdavky za uskutočnené hovory: Uznávajú sa, ak súvisia s podnikaním.

Dôkazné bremeno a evidencia hovorov

Daňový orgán môže pri daňovej kontrole poukazovať na neprimerane vysoké výdavky za telekomunikačné služby a žiadať doloženie evidenciou uskutočnených hovorov. Hoci žiadny predpis neukladá podnikateľovi povinnosť viesť takúto evidenciu, správca dane môže uložiť subjektu, aby viedol osobitné záznamy potrebné pre správne určenie dane. Túto povinnosť ukladá správca dane rozhodnutím, proti ktorému sa nemožno odvolať.

Používanie telefónu v byte a konzultácia so správcom dane

V prípade, ak podnikateľ zabezpečuje administratívnu činnosť vo vlastnom byte a používa svoju bytovú telefónnu linku aj na pracovné hovory, je užitočné konzultovať so správcom dane, aké výdavky na telekomunikačné služby na účely podnikania je ochotný akceptovať. Možným riešením je preukázať priemerný počet volaní zo súkromnej linky pred začatím podnikania a uplatniť ako daňový výdavok len počet volaní, ktorý presiahne dovtedajší priemer.

Mobilný telefón a uplatňovanie faktúr

Ak ide o mobilný telefón, podnikatelia obvykle uplatňujú ako daňový výdavok faktúry operátora mobilnej siete v celej výške. Nezhode názorov pri daňovej kontrole sa vyhne podnikateľ, ktorý zistí, aký podiel hovorov na mobilnom telefóne považuje správca dane za primeraný pre uplatnenie daňových výdavkov.

Základné vymedzenie daňového výdavku

Výdavky na telekomunikačné poplatky ani predchádzajúci ani súčasný zákon o dani z príjmov osobitne neupravuje. Platí základné vymedzenie daňového výdavku - preukázaná súvislosť s dosiahnutím, zabezpečením a udržaním príjmov. Prípadnú osobitnú záznamovú povinnosť ukladá správca dane podľa zákona o správe daní a poplatkov.

Majetok používaný aj na súkromné účely

Ak sa jedná o majetok, ktorý môže mať charakter osobnej potreby, potom sa do daňových výdavkov daňovníka zahrňujú výdavky na tento majetok v pomernej časti, v akej majetok používa v súvislosti so zdaniteľnými príjmami, a to nielen výdavky na obstaranie majetku, ale aj na jeho technické zhodnotenie, prevádzkovanie, opravy a udržiavanie. Uvedené sa vzťahuje nielen na odpisovaný hmotný majetok, ale na každý majetok a výdavky súvisiace s jeho používaním. Teda aj na počítače a internet, telefóny, mobily a ich paušály, kamery, fotoaparáty, kosačky, vozíky, bicykle a pod., okrem výnimiek stanovených zákonom. Uvedené vyplýva z ustanovenia § 19 ods. 2 písm. t) zákona o dani z príjmov.

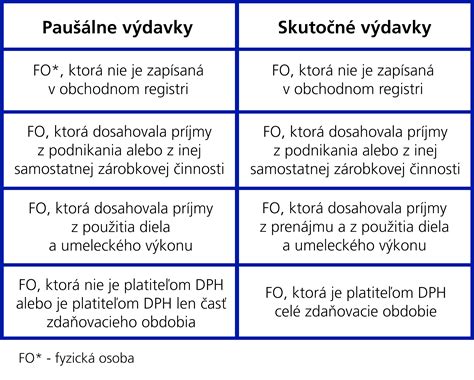

Paušálne výdavky

Ak sa daňovník rozhodne pre uplatňovanie výdavkov pri majetku, ktorý používa aj na súkromné účely, vo forme paušálnych výdavkov, potom si môže do daňových výdavkov (nákladov) zahrňovať 80 % výdavkov (nákladov) bez ohľadu na skutočnosť, v akom pomere tento majetok skutočne využíva na súkromné účely. Od roku 2015 platia pre slovenských podnikateľov nové pravidlá týkajúce sa uplatňovania výdavkov na majetok, ktorý používajú aj na súkromné účely. Ak podnikateľ prizná, že automobil či iný majetok používa okrem podnikania aj na súkromné účely, môže si uplatniť len 80 % zo všetkých výdavkov. Krátiť bude teda vstupnú cenu auta, počítača či tabletu, jeho technické zhodnotenie, opravy či prevádzku (napr. poistenie).

Príklad uplatňovania paušálnych výdavkov

Daňovník (fyzická osoba) obstaral v januári 2025 osobný automobil so vstupnou cenou 30 000 eur, v januári 2024 obstaral nový mobil za 600 eur, na ktorý platí paušál 100 eur mesačne. Aj osobný automobil aj mobilný telefón zaradil daňovník do obchodného majetku hneď po jeho obstaraní. Tento majetok používa aj na súkromné účely. V januári 2025 zaplatil aj zákonné poistenie vozidla v sume 100 eur a havarijné poistenie vozidla v sume 900 eur. Daňovník sa rozhodol uplatňovať výdavky vo forme paušálne výdavky vo výške 80 % na tento majetok.

- Odpis motorového vozidla vo výške 6 000 eur (t. j. 80 % z 1/4 vstupnej ceny).

- Paušál za mobilný telefón vo výške 80 eur mesačne (t. j. 80 % zo 100 eur).

- Zákonné poistenie vozidla vo výške 80 eur (t. j. 80 % zo 100 eur).

- Havarijné poistenie vozidla vo výške 720 eur (t. j. 80 % z 900 eur).

Evidencia výdavkov za telefón

Slovenská daňová prax za roky 1990 až 1999 priniesla viacero odborných názorov na správne a na daňové účely prijateľné vedenie evidencie výdavkov za telefón, pričom dominujú tieto alternatívy:

- Ak má podnikateľ kanceláriu firmy mimo svojho bytu a v nej je firemný telefón, výdavky za telefón v kancelárii môže účtovať do daňových výdavkov v stopercentnej výške.

- Ak má daňový subjekt kanceláriu vo svojom byte a používa rodinný telefón aj na podnikanie, mal by si pozrieť predchádzajúce účty za rodinný telefón spätne za obdobie približne dvoch-troch rokov, kým ešte nepodnikal. Do daňových výdavkov by si mal potom zaúčtovať len rozdiel, ktorý korešponduje s prípadným nárastom telefónnych účtov.

- Podnikateľ si vedie sprievodnú evidenciu, v ktorej si transparentne zaznačuje podiel telefonátov na podnikanie a telefonátov na osobnú spotrebu.

Kolízia spôsobov použitia telefónu

V prípade kolízie použitia telefónu na služobné a súkromné účely sa odporúča postupovať jednou z dvoch naznačených ciest:

- Podnikateľ, majúci firmu len v byte, si zakúpi mobilný telefón a všetky podnikateľské hovory vykoná z neho.

- Ak používate na podnikateľské a súkromné účely iba jeden telefón, je dobré zakúpiť si model so systémom dvoch SIM kariet.

Výber telefónu a tarify

Pri kupovaní telefónu určeného na podnikateľskú činnosť je dobré zamerať sa na dve hlavné oblasti: fyzické prevedenie telefónu a jeho tarifu. Mobilní operátori ponúkajú pre podnikateľov samostatné produkty so zvýhodnenými službami, ku ktorým je za zvýhodnenú cenu aj konkrétny model.