Uzatvorenie manželstva nemusí byť len romantickým prejavom lásky, pre pragmatikov môže znamenať zväzok, ktorý sa za určitých okolností vyplatí aj finančne. Vstúpiť do manželstva alebo „žiť na divoko“ je dilema mnohých párov. Ak sa v takomto prípade rozhodujete čisto racionálne, môžu vás presvedčiť finančné výhody, ktoré získate s titulom manžel/manželka. Jednou z hlavných výhod je možnosť ušetriť na dani z príjmu až stovky eur ročne prostredníctvom uplatnenia tzv. nezdaniteľnej časti základu dane na manželku (manžela).

Čo je nezdaniteľná časť základu dane na manželku/manžela?

Nezdaniteľná časť základu dane na manželku (manžela) predstavuje efektívny spôsob, ako znížiť svoju daňovú povinnosť a prispieť k úľave rodinného rozpočtu. Tento príspevok sa zvyčajne uplatňuje v situáciách, keď je jeden z manželov bez aktívneho príjmu alebo za predchádzajúce zdaňovacie obdobie zarobil len veľmi málo. Daňovník má nárok na uplatnenie nezdaniteľnej časti základu dane na manželku (manžela) len od čiastkového základu dane z príjmov zo závislej činnosti a z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti alebo ich úhrnu.

Podmienky nároku na uplatnenie nezdaniteľnej časti

Daňovník má nárok na uplatnenie nezdaniteľnej časti základu dane na manželku/manžela, ak sú splnené nasledujúce podmienky:

- Žijú v spoločnej domácnosti.

- Manželka/manžel spĺňa aspoň jednu z týchto podmienok:

- Stará sa o vyživované maloleté dieťa žijúce s daňovníkom v domácnosti (do 3 rokov, alebo do 6 rokov pri dieťati s trvalo nepriaznivým zdravotným stavom).

- Poberá peňažný príspevok na opatrovanie.

- Je zaradená/ý do evidencie uchádzačov o zamestnanie.

- Považuje sa za občana so zdravotným postihnutím.

- Považuje sa za občana s ťažkým zdravotným postihnutím.

Dôležité je zdôrazniť, že tento príspevok sa nevzťahuje na partnerov žijúcich v spoločnej domácnosti, ktorí nie sú manželmi, aj keď spĺňajú niektorú z vyššie uvedených podmienok.

Výška nezdaniteľnej časti

Výška nezdaniteľnej časti závisí od základu dane daňovníka a od vlastného príjmu manželky/manžela.

Pre rok 2020:

- Pre rok 2020 je nezdaniteľná časť vo výške 4065,84 €.

- V daňovom priznaní za rok 2019 si však môžete zo základu dane odpočítať 3937,35 €.

- Ak ako daňovník v príslušnom zdaňovacom období dosiahnete základ dane rovnaký alebo nižší ako 176,8-násobok životného minima (za rok 2019 zarobíte 36 256,37 € a menej) a vaša manželka či váš manžel:

- nemá vlastný príjem - môžete si od základu dane odpočítať 19,2-násobok platného životného minima (teda 3937,35 €),

- má vlastný príjem, ktorý je nižší ako 19,2-násobok životného minima - môžete si od základu dane odpočítať sumu, ktorá je rozdielom 19,2-násobku životného minima a príjmu manžela/manželky (teda 3937,35 € - príjem manžela/manželky).

- Ak počas zdaňovacieho obdobia zarobíte viac ako je 176,8-násobok životného minima, rovnako si môžete uplatniť daňový bonus za manžela/manželku, no vypočíta sa inak a jeho suma bude nižšia.

Pre rok 2025:

- Ak je základ dane daňovníka nižší alebo rovnajúci sa sume 48 441,43 eura:

- Nezdaniteľná časť je 5 260,61 eura, ak manželka/manžel nemala/nemal žiadny vlastný príjem.

- Ak manželka/manžel mala/mal vlastný príjem nižší ako 5 260,61 eura, nezdaniteľná časť sa rovná rozdielu medzi sumou 5 260,61 eura a vlastným príjmom manželky/manžela.

- Ak vlastný príjem manželky/manžela presiahol sumu 5 260,61 eura, nezdaniteľná časť je nulová.

- Ak je základ dane daňovníka vyšší ako 48 441,43 eura:

- Nezdaniteľná časť sa vypočíta ako rozdiel medzi sumou 17 370,97 eura a jednou štvrtinou základu dane daňovníka. Tento rozdiel sa ešte zníži o vlastný príjem manželky/manžela. Ak je výsledná suma nižšia ako nula, nezdaniteľná časť sa rovná nule.

Čo sa považuje za vlastný príjem manželky/manžela a čo nie?

Do vlastného príjmu manželky/manžela sa započítava akýkoľvek príjem znížený o zaplatené poistné a príspevky, ktoré manželka/manžel bola/bol povinná/ý z tohto príjmu zaplatiť. Rozhodne neplatí, že sa započítavajú len zdaniteľné príjmy. Zákon vychádza z princípu, že do vlastného príjmu sa zahŕňa v zásade akýkoľvek príjem bez ohľadu na to, či ide o príjem, ktorý je predmetom dane, nie je predmetom dane, je od dane oslobodený alebo bol zdanený zrážkovou daňou. Do vlastného príjmu vstupujú nielen klasické mzdy, ale aj viaceré plnenia, ktoré si mnohí s „príjmom“ bežne nespájajú.

Nasledujúca tabuľka vám pomôže určiť, ktoré príjmy sa do vlastného príjmu manžela (manželky) započítavajú a ktoré nie.

| Za vlastné príjmy sa považujú (znížené o zaplatené poistné) | Do vlastných príjmov sa nezahŕňajú |

|---|---|

| Mzda z pracovného pomeru alebo dohody | Zamestnanecká prémia |

| Príjmy z podnikateľskej činnosti a inej samostatnej zárobkovej činnosti | Daňový bonus na vyživované dieťa |

| Príjmy z prenájmu | Zvýšenie dôchodku pre bezvládnosť |

| Nemocenské dávky (nemocenské, tehotenské, materské, ošetrovné) | Štipendium poskytované študentovi, ktorý sa sústavne pripravuje na budúce povolanie |

| Dávky v nezamestnanosti | Náhrada príjmu pri dočasnej pracovnej neschopnosti (prvých 10 dní) |

| Príspevok na opatrovanie | Príspevok pri narodení dieťaťa a príspevok na viac súčasne narodených detí |

| Starobný a invalidný dôchodok | Príspevok na pohreb |

| Peňažné a nepeňažné výhry | Rodičovský príspevok |

| Príjmy podliehajúce zrážkovej dani (napr. výplata podielov na zisku) | Vrátenie preplatku na dani z príjmov za minulé zdaňovacie obdobie |

| Príjmy z predaja nehnuteľností | Prídavok na dieťa a príplatok k prídavku na dieťa |

| Kompenzačný príspevok baníkom | Príspevok na zvýšenú splátku úveru na bývanie |

| Príplatok k dôchodku politickým väzňom | |

| Príspevok športovému reprezentantovi |

"Môj manžel dostáva diety, budú to počítať v banke ako jeho príjem?"

Vlastné príjmy sa vyčísľujú vždy za celé zdaňovacie obdobie, teda od 1. januára do 31. decembra, za ktoré sa uplatňuje nezdaniteľná časť základu dane na manžela (manželku). Zvýšenú pozornosť venujte prijatým čiastkam ku koncu roka. Mzda za december 2025 sa síce na účet pripíše až v januári 2026, ale na účely stanovenia príjmu jedného z manželov sa započítava k príjmom roku 2025. Naopak u dávok, ako je napríklad materská, nemocenské alebo starobný dôchodok, je rozhodujúci mesiac, v ktorom boli vyplatené. Dávky prijaté v januári 2026 sa teda pri kalkulovaní súhrnných príjmov započítavajú do roku 2026.

Uplatnenie nezdaniteľnej časti pre SZČO a pri svadbe v priebehu roka

Nezdaniteľnú časť si môžu uplatniť všetky SZČO bez ohľadu na spôsob preukazovania výdavkov. Dôležité je, že o túto časť je možné znížiť len základ dane z príjmov zo závislej činnosti a/alebo z príjmov z podnikania a z inej samostatnej zárobkovej činnosti. Iné základy dane z príjmov nie je možné o túto nezdaniteľnú časť základu dane znížiť.

Ak manželstvo vzniklo v priebehu roka, výška nezdaniteľnej časti sa pomerne kráti a rozpočítava do jednotlivých mesiacov. Rozhodujúci je prvý deň mesiaca - ak v tento deň spĺňate podmienky, môžete si ju uplatniť za celý mesiac. Výšku nezdaniteľnej časti si jednoducho vypočítate tak, že nezdaniteľnú časť základu dane na manžela (manželku) za celý rok podelíte dvanástimi mesiacmi a vynásobíte príslušným počtom mesiacov, na začiatku ktorých (teda k prvému dňu príslušného mesiaca) boli splnené podmienky na uplatnenie tejto nezdaniteľnej časti základu dane.

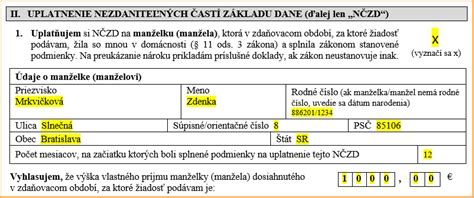

Ako uplatniť nezdaniteľnú časť v daňovom priznaní?

V daňovom priznaní je potrebné vyplniť údaje o manželke/manželovi v príslušnom oddiele. Uvádza sa priezvisko, meno, rodné číslo, vlastné príjmy a počet mesiacov, v ktorých bola splnená aspoň jedna podmienka. K daňovému priznaniu nie je potrebné priložiť žiadnu osobitnú prílohu, avšak daňový úrad si dodatočne môže vyžiadať napríklad sobášny list, potvrdenie o zdaniteľných príjmoch (ak bola manželka/manžel zamestnaná/ý), potvrdenie o vyplatených dávkach (zo Sociálnej poisťovne) alebo potvrdenie o evidencii na úrade práce (z Úradu práce, sociálnych vecí a rodiny).

Praktické príklady

Príklad 1: Daňovník Zlatko Anton si chce uplatniť nezdaniteľnú časť základu dane na manželku za rok 2020. Sú manželmi od 12.6.2017 a žijú v spoločnej domácnosti. Manželka v roku 2020 pracovala prvé 3 mesiace, potom poberala materské dávky. Jej príjmy zo zamestnania sú 1 173,14 € a zaplatené poistné 157,11 €. Materské predstavuje 2 300 €.

- Nezdaniteľná časť základu dane na manželku v roku 2020: 4 035,84 €.

- Vlastné príjmy manželky: (1 173,14 € - 157,11 €) + 2 300 € = 3 316,03 €.

- Počet mesiacov, kedy bola splnená podmienka (starostlivosť o maloleté dieťa): 9 mesiacov.

- Nárok na uplatnenie nezdaniteľnej časti základu dane: 4 035,84 € - 3 316,03 € = 719,81 €.

Príklad 2: Manželka daňovníka dosiahne v roku 2025 príjem zo zamestnania za dva mesiace vo výške 1 512 eur a materské vo výške 1 215 eur (spolu 2 727 eur). Manželov dosiahnutý základ dane bude vo výške 48 500 eur.

- Dosiahnutý príjem zo závislej činnosti aj suma materského vstupuje do úhrnu vlastného príjmu manželky, ktorý priamo ovplyvňuje výšku NČZD na manželku.

- Manžel si uplatní na manželku NČZD vo výške 2 518,97 eura, a to za podmienky, že manželka sa stará o vyživované dieťa do 3 rokov počas celého roka 2025.

Ďalšie finančné aspekty manželstva

Manželstvo môže prinášať aj ďalšie finančné výhody, ktoré presahujú len daňové úľavy.

Vzájomná vyživovacia povinnosť

Vzájomná vyživovacia povinnosť vzniká momentom uzatvorenia manželstva a jej podstatou je dosiahnutie a zachovanie rovnakej životnej úrovne pre oboch manželov. Napríklad v situácii, keď jeden z manželov zarába menej, je na rodičovskej dovolenke alebo je nezamestnaný, mu musí jeho či jej polovička zabezpečiť rovnaký životný štandard. Spravodlivá rovnosť neznamená, že obaja z manželov musia mať matematicky presnú polovicu príjmu.

V prípade, že manželia nezdieľajú jednu domácnosť, ich manželstvo stále trvá a jeden z nich má nižšiu životnú úroveň, môže požiadať súd o dosiahnutie spravodlivej rovnosti - môže mu byť teda prisúdené výživné.

Príspevok na výživu rozvedeného manžela/manželky

Počas trvania manželstva majú manželia vzájomnú vyživovaciu povinnosť, ktorej cieľom je dosiahnutie a zachovanie rovnakej životnej úrovne pre oboch. Táto povinnosť sa však rozvodom končí, no za určitých okolností môže pretrvávať v podobe príspevku na výživu rozvedeného manžela/manželky. O príspevok možno žiadať až po právoplatnosti rozsudku o rozvode manželstva, nikdy nie skôr, ani počas rozvodového konania. Tento príspevok sa nevzťahuje na nezosobášené páry.

Účelom príspevku nie je zabezpečiť rovnakú životnú úroveň ako za trvania manželstva, ale zabezpečiť primeranú výživu pre manžela/manželku, ktorý nie je schopný/á sám/sama sa živiť. Základnou podmienkou je teda neschopnosť rozvedeného manžela/manželky samostatne sa živiť a odkázanosť na výživu od bývalého partnera.

Dohoda s bývalým partnerom o výške príspevku je vždy lepšia a rýchlejšia. Môže byť písomná alebo ústna a nemusí ju schvaľovať súd. Ak dohoda nie je možná, je potrebné obrátiť sa na súd s návrhom na určenie príspevku. Súd bude skúmať dôvody žiadosti, prekážky v samostatnom živobytí a opodstatnené výdavky žiadateľa. Príspevok na výživu rozvedeného manžela/manželky je časovo obmedzený na maximálne 5 rokov odo dňa právoplatnosti rozsudku o rozvode manželstva. Iba vo výnimočných prípadoch môže súd túto dobu predĺžiť, ak je situácia rozvedeného manžela/manželky naozaj nepriaznivá a ťažká.

Spoluvlastníctvo a dedenie

Všetok majetok, ktorý pár nadobudne počas trvania manželstva, je predmetom bezpodielového spoluvlastníctva, obaja teda vlastnia majetok rovnako - teoreticky na presné polovice, no prakticky bez podielu. V prípade úmrtia jedného z manželov automaticky dedí majetok pozostalá manželka či manžel spoločne so svojimi deťmi rovnakým dielom. V prípade partnerov, ktorí nie sú zosobášení, je jedinou možnosťou, ako môžu navzájom po sebe dediť, oficiálne spísaný závet u notára.

Vdovský a vdovecký dôchodok

Po smrti manžela či manželky má navyše pozostalá žena či muž nárok na vdovecký a vdovský dôchodok v prípadoch, ak zosnulý partner:

- v čase smrti poberal starobný či invalidný dôchodok,

- splnil podmienky nároku na starobný dôchodok alebo získal počet rokov dôchodkového poistenia,

- alebo zomrel v dôsledku pracovného úrazu či choroby z povolania.

Vdovský a vdovecký dôchodok sa poberá počas jedného roka od smrti manžela či manželky. Avšak v situácii, ak sa pozostalý stará o nezaopatrené dieťa, je invalidný (viac ako 70 % zníženie schopnosti vykonávať zárobkovú činnosť), vychoval tri deti (alebo 2 a má najmenej 52 rokov) alebo je v dôchodkovom veku, nárok na vyplácanie vdovského a vdoveckého dôchodku trvá aj naďalej.

Mladomanželské pôžičky

Mladomanželské pôžičky sa od 90. rokov minulého storočia vrátili späť do praxe 1. júla 2019, pričom od 1. januára 2020 sa pravidlá na ich využívanie ešte upravovali. V súčasnej podobe môžu mladomanželia o pôžičku požiadať, ak majú obaja menej ako 35 rokov, manželstvo uzavreli najviac 36 mesiacov pred podaním žiadosti (teda 3 roky) a ich čistý príjem dokopy neprevyšuje 5-násobok životného minima (1784,2 €). Peniaze na mladomanželské pôžičky poskytuje Štátny fond rozvoja bývania a využiť ich môžete na výstavbu či kúpu domu alebo bytu či stavebné úpravy. V prípade kúpy a výstavby môžete požiadať maximálne o 75 % z ceny nehnuteľnosti, najviac 75 000 € a pri stavebných úpravách môžete dostať maximálne 30 000 €. Výhodami takejto pôžičky sú najmä nízke úroky v porovnaní s klasickými spotrebnými úvermi (1 % pre časť úveru do 15 000 a 2 % pre časť úveru nad 15 000 €).

tags: #prispevok #na #manzelku #zachovanie #standardu