Uplatnenie nezdaniteľnej časti základu dane na manželku (alebo manžela) predstavuje efektívny spôsob, ako znížiť svoju daňovú povinnosť a prispieť k úľave rodinného rozpočtu. Tento príspevok sa zvyčajne uplatňuje v situáciách, keď jeden z manželov je dlhodobo nezamestnaný alebo má nízke príjmy, napríklad z dôvodu starostlivosti o deti. Pre daňovníka predstavuje daňové zvýhodnenie, keďže má istotu, že pri splnení určitých podmienok sa časť zisteného základu dane „oslobodí“ od zdanenia.

Podmienky nároku na uplatnenie nezdaniteľnej časti základu dane

Daňovník má nárok na uplatnenie nezdaniteľnej časti základu dane na manželku/manžela, ak sú splnené nasledujúce podmienky:

- Žijú v spoločnej domácnosti.

- Manželka/manžel spĺňa aspoň jednu z týchto podmienok:

- Stará sa o vyživované maloleté dieťa žijúce s daňovníkom v domácnosti; za vyživované dieťa sa považuje nezaopatrené dieťa (podľa zákona č. 600/2003 Z. z. o prídavku na dieťa) do dovŕšenia 3, resp. 6 rokov života podľa § 3 ods. 2 zákona č. 571/2009 Z. z.

- Poberala peňažný príspevok na opatrovanie podľa zákona č. 447/2008 Z. z.

- Bola zaradená do evidencie uchádzačov o zamestnanie.

- Považuje sa za občana so zdravotným postihnutím.

- Považuje sa za občana s ťažkým zdravotným postihnutím.

Dôležité je zdôrazniť, že tento príspevok sa nevzťahuje na partnerov žijúcich v spoločnej domácnosti, ktorí nie sú manželmi, aj keď spĺňajú niektorú z vyššie uvedených podmienok.

Aktívne príjmy sú kľúčové

Nezdaniteľnú časť základu dane si môže daňovník uplatniť len od čiastkového základu dane z príjmov zo závislej činnosti a z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti alebo ich úhrnu. Pri takzvaných pasívnych príjmoch (napríklad príjem z prenájmu nehnuteľnosti) nie je možné upraviť si základ dane o nezdaniteľnú časť. Ak mal daňovník - daňový rezident SR - za daný rok príjem aj v zahraničí, pri určení nezdaniteľnej časti na manželku sa zohľadní aj základ dane z príjmov dosiahnutých v zahraničí.

Výška nezdaniteľnej časti v roku 2025 a 2026

Výška nezdaniteľnej časti závisí od základu dane daňovníka a od vlastného príjmu manželky/manžela. Nárok na uplatnenie tejto nezdaniteľnej časti základu dane si môže daňovník uplatniť iba raz ročne, t. j. po skončení zdaňovacieho obdobia, a to v ročnom zúčtovaní preddavkov na daň alebo podaním daňového priznania. Nezdaniteľnú časť základu dane na manžela (manželku) nie je možné uplatňovať každý mesiac. Nezdaniteľnú časť základu dane na manžela (manželku) znižuje vypočítaný základ dane z príjmov maximálne do nuly. To znamená, že neumožňuje vyplatenie nejakej čiastky naspäť od daňového úradu, ako je to možné napríklad pri daňovom bonuse na dieťa.

Výpočet nezdaniteľnej časti základu dane na manželku/manžela v roku 2025

- Ak daňovník v roku 2025 dosiahne základ dane rovnajúci sa alebo nižší ako 48 441,43 eura:

- Nezdaniteľná časť základu dane na manželku je: 5 260,61 eura, ak manželka nemala v roku 2025 žiaden vlastný príjem.

- Rozdiel medzi sumou 5 260,61 eura a vlastným príjmom manželky, ak manželka mala v roku 2025 vlastný príjem nepresahujúci sumu 5 260,61 eura.

- Nula, ak manželka mala v roku 2025 vlastný príjem presahujúci sumu 5 260,61 eura.

- Ak daňovník v roku 2025 dosiahne základ dane vyšší ako 48 441,43 eura:

- Rozdiel medzi sumou 17 370,97 eura a sumou jednej štvrtiny základu dane daňovníka, ak manželka nemala v roku 2025 žiaden vlastný príjem (ak je táto suma nižšia ako nula, nezdaniteľná časť základu dane na manželku sa rovná nule).

- Rozdiel medzi sumou 17 370,97 eura a sumou jednej štvrtiny základu dane daňovníka, ktorý sa ešte zníži o vlastný príjem manželky, ak manželka mala v roku 2025 vlastný príjem (ak je táto suma nižšia ako nula, nezdaniteľná časť základu dane na manželku sa rovná nule).

Výpočet nezdaniteľnej časti na manžela/manželku v roku 2026

- Ak daňovník dosiahne základ dane nižší ako 43 983,32 €:

- Ak manžel/manželka nemá vlastný príjem, nezdaniteľná časť základu dane je vo výške 5 455,30 €.

- Ak manžel/manželka má vlastný príjem, ktorý nepresahuje 5 455,30 €, nezdaniteľná časť je rozdiel medzi sumou 5 455,30 € a vlastným príjmom manžela/manželky.

- Ak vlastný príjem manžela/manželky presahuje 5 455,30 €, nezdaniteľná časť je nulová.

- Ak daňovník dosiahne základ dane vyšší ako 43 983,32 €:

- Ak manžel/manželka nemá vlastný príjem, nezdaniteľná časť sa vypočíta ako rozdiel 20 116,40 € a jednej tretiny základu dane daňovníka. Ak je výsledok nižší ako nula, nezdaniteľná časť základu dane na manžela/manželku sa rovná nule.

- Ak manžel/manželka má vlastný príjem, nezdaniteľná časť sa vypočíta ako rozdiel 20 116,40 € a jednej tretiny základu dane zníženej o vlastný príjem manžela/manželky. Ak je výsledok nižší ako nula, nezdaniteľná časť základu dane sa rovná nule.

Čo sa považuje za vlastný príjem manželky/manžela?

Do vlastného príjmu manželky/manžela sa započítava akýkoľvek príjem znížený o zaplatené poistné a príspevky, ktoré manželka/manžel bola/bol povinná/ý z tohto príjmu zaplatiť. Výška vlastného príjmu sa v podávanom priznaní nepreukazuje, nie je potrebné ako prílohu daňového priznania prikladať doklady o skutočnom vlastnom príjme manželky.

Live: Reakcia strany na vyhlásenie prezidenta k referendu "Stačilo Fica"

Príjmy, ktoré sa započítavajú do vlastného príjmu:

- Mzda z pracovného pomeru alebo dohody o práci vykonávanej mimo pracovného pomeru.

- Príjmy z podnikateľskej činnosti a inej samostatnej zárobkovej činnosti.

- Príjmy z prenájmu.

- Nemocenské dávky (nemocenské, tehotenské, materské, ošetrovné).

- Dávky v nezamestnanosti.

- Príspevok na opatrovanie.

- Starobný a invalidný dôchodok.

- Peňažné a nepeňažné výhry.

Príjmy, ktoré sa nezapočítavajú do vlastného príjmu:

- Zamestnanecká prémia.

- Daňový bonus na vyživované dieťa.

- Zvýšenie dôchodku pre bezvládnosť.

- Štátne sociálne dávky (napr. príspevok pri narodení dieťaťa, príspevok na pohreb, rodičovský príspevok, prídavok na dieťa).

- Príspevok športovému reprezentantovi.

- Výživné.

- Príjmy od dane oslobodené podľa § 9 a § 5 ods. 7 ZDP.

Dôležité upozornenie k časovému posunu príjmov

Vlastné príjmy sa vyčísľujú vždy za celé zdaňovacie obdobie, teda od 1. januára do 31. decembra, za ktoré sa uplatňuje nezdaniteľná časť základu dane na manžela (manželku). Zvýšenú pozornosť venujte prijatým čiastkam ku koncu roka. Mzda za december 2025 sa síce na účet pripíše až v januári 2026, ale na účely stanovenia príjmu jedného z manželov sa započítava k príjmom roku 2025. Naopak u dávok, ako je napríklad materská, nemocenské alebo starobný dôchodok, je rozhodujúci mesiac, v ktorom boli vyplatené. Dávky prijaté v januári 2026 sa teda pri kalkulovaní súhrnných príjmov započítavajú do roku 2026.

Nezdaniteľná časť základu dane na manželku pre SZČO

Nezdaniteľnú časť základu dane si môžu uplatniť všetky SZČO bez ohľadu na to, akým spôsobom preukazujú svoje výdavky, teda či vedú účtovníctvo, daňovú evidenciu alebo si uplatňujú paušálne výdavky percentom z príjmov. Dôležité však je, že o nezdaniteľnú časť základu dane na manžela (manželku) je možné znížiť len základ dane z príjmov zo závislej činnosti a/alebo základ dane z príjmov z podnikania a z inej samostatnej zárobkovej činnosti. Iné základy dane z príjmov nie je možné o túto nezdaniteľnú časť základu dane znížiť.

Svadba v priebehu roka

Ak už žijete v manželstve niekoľko rokov, uplatňujete si nezdaniteľnú časť základu dane na manželku či manžela v celej výške. Pokiaľ však k uzatvoreniu manželstva došlo v priebehu roka, výška nezdaniteľnej časti základu dane sa pomerne kráti a rozpočítava do jednotlivých mesiacov. Rozhodujúci je prvý deň mesiaca, čiže ak v tento deň spĺňate podmienky na uplatnenie nezdaniteľnej časti základu dane na manžela (manželku), môžete si ju uplatniť za celý tento mesiac bez ohľadu na to, či tieto podmienky spĺňate aj v ostatných dňoch tohto mesiaca. Pokiaľ uzatvoríte manželstvo povedzme kedykoľvek v priebehu apríla (s výnimkou 1. apríla), nárok na uplatnenie nezdaniteľnej časti základu dane na manžela (manželku) vzniká až od mája. V takom prípade by ste znížili základ dane o osem dvanástin celkovej ročnej nezdaniteľnej časti základu dane.

Ako uplatniť nezdaniteľnú časť v daňovom priznaní?

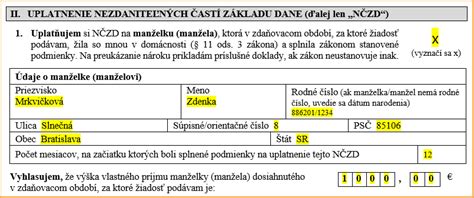

V daňovom priznaní je potrebné vyplniť údaje o manželke/manželovi v príslušnom oddiele. Uvádza sa priezvisko, meno, rodné číslo, vlastné príjmy a počet mesiacov, v ktorých bola splnená aspoň jedna podmienka.

Prílohy k daňovému priznaniu

Ak si chcete ako SZČO uplatniť v daňovom priznaní nezdaniteľnú časť základu dane na manžela (manželku), tak nie je potrebné k daňovému priznaniu priložiť žiadnu osobitnú prílohu.

Ak si ju budete uplatňovať ako zamestnanec s príjmami len zo zamestnania v ročnom zúčtovaní preddavkov na daň z príjmov u svojho zamestnávateľa, tak v žiadosti o jeho vykonanie na tento účel uvediete čestné vyhlásenie o výške príjmu manželky alebo manžela. Zároveň predložíte zamestnávateľovi doklady oprávňujúce uplatnenie tejto nezdaniteľnej časti základu dane. Môžu to byť napríklad:

- Sobášny list.

- Potvrdenie o zdaniteľných príjmoch (ak bola manželka/manžel zamestnaná/ý).

- Potvrdenie o vyplatených dávkach (zo Sociálnej poisťovne).

- Potvrdenie o evidencii na úrade práce (z Úradu práce, sociálnych vecí a rodiny).

Príklady z praxe

Príklad 1: Manželka poberá materské a rodičovský príspevok

Manželka sa stará o dieťa vo veku 1 rok, v priebehu roka poberá materské spolu 1 224 eur a rodičovský príspevok. Manžel má nárok na nezdaniteľnú časť základu dane vo výške 4 036,61 eur, ako rozdiel medzi nezdaniteľnou časťou základu dane 5 260,61 a sumou materského vo výške 1 224 €, ktoré sa považuje za vlastný príjem manželky. Vyplatený rodičovský príspevok je štátna sociálna dávka, ktorá nevstupuje do vlastných príjmov manželky, a preto nemá vplyv na výšku nároku na nezdaniteľnú časť na manželku.

Príklad 2: Manželka s príjmom zo zamestnania a materským

Manželka daňovníka dosiahne v roku 2025 príjem zo zamestnania za dva mesiace vo výške 1 512 eur, a tiež materské vo výške 1 215 eur (spolu príjem 2 727 eur). Manželov dosiahnutý základ dane bude vo výške 48 500 eur. Dosiahnutý príjem zo závislej činnosti aj suma materského vstupuje do úhrnu vlastného príjmu manželky, ktorý priamo ovplyvňuje výšku NČZD na manželku. Manžel si uplatní na manželku NČZD vo výške 2 518,97 eura, a to za podmienky, že manželka sa stará o vyživované dieťa do 3 rokov počas celého roka 2025.

Príklad 3: Manželka bez príjmu starajúca sa o dieťa

Manželka v roku 2025 nebude mať žiadny príjem. Stará sa o maloleté dieťa vo veku 2 rokov. Manžel si môže uplatniť plnú nezdaniteľnú časť základu dane na manželku.

Príklad 4: Manželka evidovaná na úrade práce

Manželka bola od 1.1.2025 do 6.6.2025 vedená v evidencii uchádzačov o zamestnanie. Od 7.6.2025 mala priznaný starobný dôchodok za rok 2025 v úhrnnej sume 3 962,70 eur. Nezdaniteľná časť základu dane na manželku sa uplatní v pomernej sume za 6 mesiacov (počet mesiacov, na začiatku ktorých bola manželka evidovaná na úrade práce). Manžel si môže uplatniť nezdaniteľnú časť základu dane na manželku v pomernej sume za 6 mesiacov (od mesiaca, na začiatku ktorého bola zaradená do evidencie uchádzačov o zamestnanie t.j. od januára 2025 do júna 2025).

Príklad 5: Manželka poberajúca peňažný príspevok na opatrovanie

Peňažný príspevok na opatrovanie vstupuje do úhrnu vlastného príjmu manželky, ktorý priamo ovplyvňuje výšku NČZD na manželku. Nárok na peňažný príspevok na opatrovanie a nárok na jeho výplatu vzniká právoplatným rozhodnutím úradu práce, sociálnych vecí a rodiny o jeho priznaní. Peňažný príspevok na opatrovanie sa vždy vypláca mesačne pozadu. V súlade s § 11 ods. 5 ZDP si môže daňovník uplatniť NČZD na manželku za každý kalendárny mesiac, na začiatku ktorého boli splnené podmienky na uplatnenie tejto NČZD.

Príklad 6: Manželka s príjmom zo zamestnania a evidenciou na úrade práce

Manželka bola v evidencii uchádzačov o zamestnanie do 25.8.2025 (nepoberala podporu v nezamestnanosti). Od 1.9.2025 sa zamestnala. Za rok 2025 dosiahla príjem zo zamestnania vo výške 3 200 eur, poistné bolo výške 450 eur. Vlastný príjem manželky pre účely uplatnenia NČZD na manželku je príjem manželky znížený o poistné a príspevky, ktoré manželka v príslušnom zdaňovacom období bola povinná z tohto príjmu zaplatiť. Nezdaniteľná časť základu dane na manželku sa uplatní v pomernej sume za 8 mesiacov. Jej vlastným príjmom je príjem zo závislej činnosti znížený o poistné (3 200 - 450 = 2 750).