Príspevok na bývanie je jedným z nástrojov sociálnej pomoci na Slovensku, ktorý pomáha domácnostiam s nízkymi príjmami zmierniť finančné náklady na bývanie. Tento nenávratný štátny príspevok je určený pre osoby a rodiny v hmotnej núdzi a slúži na čiastočné krytie nákladov na nájom, energie či služby spojené s bývaním. Vďaka príspevku na bývanie môže štát efektívne podporiť ekonomicky zraniteľné skupiny obyvateľstva, predchádzať sociálnemu vylúčeniu a bezdomovectvu a zároveň zabezpečiť stabilitu domácností v kritickej životnej situácii.

Príspevok na bývanie predstavuje významnú súčasť sociálneho zabezpečenia, ktorej cieľom je zmierniť dopady bytovej núdze u osôb a domácností s nízkymi príjmami. V podmienkach Slovenskej republiky je príspevok na bývanie jedným z nástrojov, ktorým štát reaguje na zníženú dostupnosť primeraného bývania pre ekonomicky slabšie skupiny obyvateľstva. Príspevok na bývanie je určený na čiastočnú úhradu nákladov spojených s bývaním.

Právny rámec pomoci v hmotnej núdzi

Právne vzťahy pri poskytovaní pomoci v hmotnej núdzi a jednorazovej dávky upravuje zákon č. 417/2013 Z. z. o pomoci v hmotnej núdzi a o zmene a doplnení niektorých zákonov v znení neskorších predpisov, známy ako "zákon o pomoci v hmotnej núdzi". Tento zákon definuje hmotnú núdzu ako stav, keď príjem členov domácnosti nedosahuje sumy životného minima a členovia domácnosti si nevedia alebo nemôžu prácou, výkonom vlastníckeho práva alebo iného práva k majetku a uplatnením nárokov zabezpečiť príjem alebo zvýšiť príjem.

Dôležité je zdôrazniť, že samotná existencia hmotnej núdze automaticky nezakladá nárok na poskytnutie pomoci. Pomoc v hmotnej núdzi sa poskytuje iba do sumy nárokov stanovených v zákone, nie do výšky životného minima. Pri posudzovaní hmotnej núdze a poskytovaní pomoci sa započítavajú príjmy členov domácnosti. Príjem je definovaný ako príjem podľa zákona č. 601/2003 Z. z. o životnom minime v znení neskorších predpisov a štipendium študenta v doktorandskom študijnom programe v dennej forme. Zákon však stanovuje aj príjmy, ktoré sa nepovažujú za príjem.

Zohľadňovanie príjmu a zmeny od 1.9.2025

Od 1. septembra 2025 vstúpia do platnosti zmeny v posudzovaní príjmu, ktorých cieľom je motivovať členov domácnosti k zamestnaniu a udržaniu si práce. Zvýhodnené započítavanie príjmov sa bude uplatňovať v období 6 mesiacov od vzniku prvého pracovného pomeru alebo obdobného pracovného vzťahu, ktorý vznikol počas poskytovania pomoci v hmotnej núdzi.

Sumy dávky a príspevkov

Sumy dávky a príspevkov sa každoročne upravujú k 1. januáru kalendárneho roka koeficientom, ktorým boli k 1. júlu predchádzajúceho kalendárneho roka upravené sumy životného minima. Tieto sumy ustanovuje Ministerstvo práce, sociálnych vecí a rodiny SR opatrením, ktorého úplné znenie sa vyhlasuje v Zbierke zákonov SR najneskôr do 31. Príspevok na bývanie je určený na čiastočnú úhradu nákladov spojených s bývaním.

Pri domácnostiach s viac ako štyrmi členmi alebo nájomcami sa suma príspevku na bývanie môže vyšplhať až na 308,40 eura mesačne. Ak ide o nájom bytu alebo rodinného domu viac ako štyrmi nájomcami, ktorí sú členom domácnosti, ktorej sa poskytuje pomoc v hmotnej núdzi, platí tiež táto vyššia suma.

Podmienky nároku na príspevok na bývanie sa opätovne prehodnotia po uplynutí 12 po sebe nasledujúcich mesiacov od predchádzajúceho preukázania splnenia podmienok nároku na príspevok na bývanie. Príspevok na bývanie v jednom byte, rodinnom dome alebo v obytnej miestnosti v zariadení určenom na trvalé bývanie patrí len raz bez ohľadu na počet domácností užívajúcich byt.

Dávka v hmotnej núdzi a povinnosti

Dávka v hmotnej núdzi je určená na zabezpečenie základných životných podmienok. Člen domácnosti, ktorý nie je v evidencii uchádzačov o zamestnanie, je povinný na výzvu úradu vyplniť dotazník „Údaje o osobe v hmotnej núdzi pre účely sprostredkovania zamestnania“. Dávka sa znižuje, ak člen domácnosti nie je uchádzačom o zamestnanie a odmietol ponuku vhodného zamestnania sprostredkovaného úradom bez vážnych dôvodov, alebo sa nedostavil na úrad na účel ponuky vhodného zamestnania bez vážnych dôvodov. Pri opakovanom porušení povinností súvisiacich so sprostredkovaním vhodného zamestnania úradom sa dávka zníži až na 3 kalendárne mesiace. Počas zníženia dávky z uvedených dôvodov sa člen domácnosti nemôže zúčastňovať vykonávania činnosti v rozsahu 32 hodín mesačne.

Zákon o pomoci v hmotnej núdzi stanovuje výnimky z povinnosti vykonávať činnosti v rozsahu 32 hodín mesačne alebo prijať zamestnanie sprostredkované úradom pre určité kategórie členov domácnosti.

Ochranný príspevok

Ochranný príspevok je určený na zabezpečenie osobných výdavkov člena domácnosti, ktorý nemá možnosť zabezpečiť si príjem alebo zvýšiť si príjem vlastnou prácou. Príkladom je osoba, ktorá sa osobne, každodenne a riadne stará o fyzickú osobu s ťažkým zdravotným postihnutím odkázanú na pomoc inej fyzickej osoby. Ak nepriaznivý zdravotný stav občana trvá bez prerušenia dlhšie ako 3 po sebe nasledujúce mesiace, nárok na ochranný príspevok zaniká posledným dňom kalendárneho mesiaca, v ktorom uplynuli 3 mesiace, počas ktorých nepriaznivý zdravotný stav trval.

Aktivačný príspevok

Aktivačný príspevok je určený na podporu získania, udržania, prehĺbenia alebo zvýšenia vedomostí, odborných zručností, praktických skúseností, pracovných návykov na účely zvýšenia pracovného uplatnenia na trhu práce. Od 1. septembra 2025 sa aktivačný príspevok poskytuje na 3 úrovniach, pričom výška príspevku je odstupňovaná podľa miery aktivácie občana v hmotnej núdzi.

Formy pomoci a jednorazová dávka

Pomoc v hmotnej núdzi je poskytovaná v peňažnej, vecnej alebo kombinovanej forme. Osobitný príspevok sa poskytuje v peňažnej forme. Poskytujú sa v hotovosti na adresu na území Slovenskej republiky alebo poukázaním na účet v banke alebo v pobočke zahraničnej banky na území Slovenskej republiky.

Bývanie u rodičov a posudzovanie domácnosti

Kľúčovou otázkou pri posudzovaní nároku na príspevok na bývanie v prípade, že žiadateľ býva u rodičov, je definícia domácnosti. Zákon o pomoci v hmotnej núdzi definuje domácnosť ako spoločenstvo osôb, ktoré spolu trvalo žijú a hospodária. To znamená, že ak plnoleté dieťa býva u rodičov, ale má vlastný príjem a podieľa sa na úhrade nákladov na bývanie, môže byť posudzované ako samostatná domácnosť.

Kritériá pre posudzovanie samostatnej domácnosti

Pri posudzovaní, či ide o samostatnú domácnosť, úrad práce, sociálnych vecí a rodiny zohľadňuje najmä nasledovné faktory:

- Trvalý pobyt: Ak má dieťa trvalý pobyt na rovnakej adrese ako rodičia, neznamená to automaticky, že ide o jednu domácnosť. Dôležité je, či dieťa reálne žije v spoločnej domácnosti a hospodári s rodičmi.

- Finančná nezávislosť: Ak má dieťa vlastný príjem a samo si hradí náklady na stravu, ošatenie, dopravu a iné osobné potreby, svedčí to o finančnej nezávislosti.

- Podiel na úhrade nákladov na bývanie: Ak sa dieťa podieľa na úhrade nákladov na bývanie (nájom, energie, služby), je to ďalší argument pre posudzovanie ako samostatnej domácnosti.

- Samostatné hospodárenie: Ak si dieťa samo varí, nakupuje potraviny a stará sa o svoju domácnosť, preukazuje tým samostatné hospodárenie.

Vylúčenie člena domácnosti

V prípadoch hodných osobitného zreteľa môže úrad práce, sociálnych vecí a rodiny vylúčiť člena domácnosti, o ktorom žiadateľ o pomoc v hmotnej núdzi preukáže, že s ním spoločne nezdieľa domácnosť a spoločne sa nepodieľa na úhrade spoločných potrieb. Túto možnosť upravuje § 7 ods. 7 zákona č. 417/2013 Z. z.

Praktické rady a odporúčania

Ak sa plnoleté dieťa nachádza v hmotnej núdzi a býva u rodičov, odporúča sa postupovať nasledovne:

- Kontaktovať úrad práce, sociálnych vecí a rodiny: Informovať sa o podmienkach poskytovania pomoci v hmotnej núdzi a príspevku na bývanie.

- Pripraviť si potrebné doklady: Preukázať príjem, náklady na bývanie a skutočnosť, že dieťa žije v samostatnej domácnosti (napr. dokladmi o samostatných výdavkoch, bankovými výpismi, svedectvom o samostatnom hospodárení).

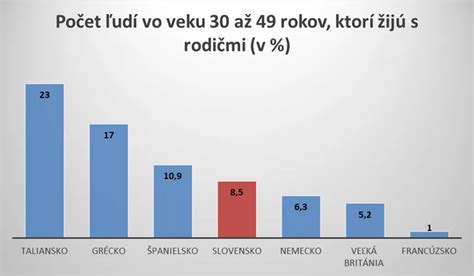

Prieskum robený medzi mladými ľuďmi vo veku od 18 do 26 rokov ukázal, že najväčším finančným snom mladých Slovákov je bývanie vo vlastnej nehnuteľnosti. „Prieskum ukázal, že viac ako polovica, teda 53 percent, mladých ľudí žije s rodičmi. S priemerným príjmom 700 eur mesačne si mladý človek pri úrokovej sadzbe 4,19 % môže dovoliť hypotéku vo výške 43 000 EUR. Na kúpu vlastnej nehnuteľnosti v meste to však ani zďaleka nestačí.“ „Požiadať o hypotéku zároveň môžu len ľudia, ktorí majú trvalý pracovný úväzok,“ vysvetľuje Ďuďáková. „Prieskum tiež ukázal, že rodičia deťom pri získavaní hypotéky pomáhajú. Či už vlastnými zdrojmi, alebo založením ich vlastnej nehnuteľnosti, v ktorej bývajú,“ doplnila hovorkyňa.

„Prvú hypotéku si mladí ľudia berú najčastejšie vo veku nad dvadsaťosem rokov, teda v období, keď sa zastabilizujú v zamestnaní a ich príjem sa mierne zvýši,“ uviedla Ďuďáková a dodala, že výhodu majú páry. Vlastné bývanie je pre mnohých mladých ľudí čoraz vzdialenejší cieľ.

Príbeh Natalie, ktorá si kúpila dvojizbové bývanie v Hackney vo východnom Londýne za 650 tisíc libier už ako dvadsaťročná, keď zarábala 26 tisíc libier ročne, ukazuje, že základom úspechu je pravidelné sporenie, disciplína a priebežné zlepšovanie finančnej situácie. Za najdôležitejší nástroj považuje Natalie pravidlo 50 30 20. Ide o známu metódu rozdelenia príjmu po zdanení na tri časti. Tridsať percent smeruje na veci, ktoré človek chce, no nie sú nevyhnutné. Natalie uviedla, že sa s touto metódou stretla približne v čase, keď mala 22 rokov a presťahovala sa do Londýna. Popri sporení začala vo veku 24 rokov aj investovať.

Dôležitou súčasťou jej cesty bolo aj to, že sa nespoliehala iba na šetrenie. Natalie sa snažila zlepšovať svoj výkon v práci a zároveň si pýtala lepšie finančné ohodnotenie. V prvej práci v Londýne sa jej podarilo zvýšiť plat z 28 tisíc na 33 tisíc libier. Podľa nej však rast príjmu automaticky neznamená, že človek má začať viac utrácať. Varuje pred javom, ktorý sa v angličtine označuje ako lifestyle creep. Ide o situáciu, keď sa s vyšším platom zvyšujú aj výdavky a z vecí, ktoré boli kedysi luxusom, sa zrazu stanú zdanlivé potreby. Jej odporúčanie je pomerne jednoduché a zrozumiteľné. Zaujímavý je aj jej pohľad na dlhy. Pri kúpe nehnuteľnosti to podľa nej platí dvojnásobne. Sama zároveň využívala kreditnú kartu pri bežných nákupoch potravín, aby si zlepšila úverové skóre. Zároveň však zdôraznila, že išlo len o výdavky, ktoré by zaplatila aj inak. „Myslím si, že najlepší nápad pri splácaní dlhu je vytvoriť si plán, koľko môžete zaplatiť teraz a koľko neskôr znovu investovať.“ Jej príbeh preto nepôsobí ako návod na rýchle zbohatnutie. Skôr ukazuje, že k vlastnému bývaniu sa dá priblížiť kombináciou trpezlivosti, pevného systému a ochoty premýšľať o peniazoch dlhodobo.